一种基于分层迭代和动态调整的小微授信额度确定方法

文献发布时间:2023-06-19 18:30:43

技术领域

本发明涉及信用评估技术领域,具体涉及一种基于分层迭代和动态调整的小微授信额度确定方法。

背景技术

目前,要完善与精细化额度授信模型,一方面要深入捕捉客户的违约风险,另一方面要精准把控小微企业贷款的实际额度需求,最大限度的找到两者的平衡点,实现利润最大化。当前国内外,关于小微企业授信模型相对比较简单,主要包括以下几种:一是定额授信,对通过申请的小微企业进行统一的授信额度;二是阶梯授信,对申请的信用评分进行分层,代表得分越高的层级,授信额度越大;三是组合风险限额,也即是混合矩阵式授信,将两个或多个特征进行交互,不同的交互结果代表不同的授信额度,比如说,客户信用等级与行业、限额、纳税等级等交互;四是统计或金融模型,常用的包括逻辑回归、主成分分析、神经网络模型、财务分析法、RAROC模型等。

当前的额度定价模型主要存在如下两个方面的缺点:一是维度单一,对信息挖掘不充分,粗暴定额,无法精确量化客户特征对授信额度的影响;二是若进行模型训练,有监督学习方法或目标函数不明确,无法充分训练,或算法可解释性差,且对数据质量要求较高,无监督的学习方法,模型不易调整。由于存在这两个方面的缺点,难以随着存量客户的积累动态地调整额度方案。

发明内容

本发明提供一种基于分层迭代和动态调整的小微授信额度确定方法,解决了现有技术难以随着存量客户的积累动态地调整额度的技术问题。

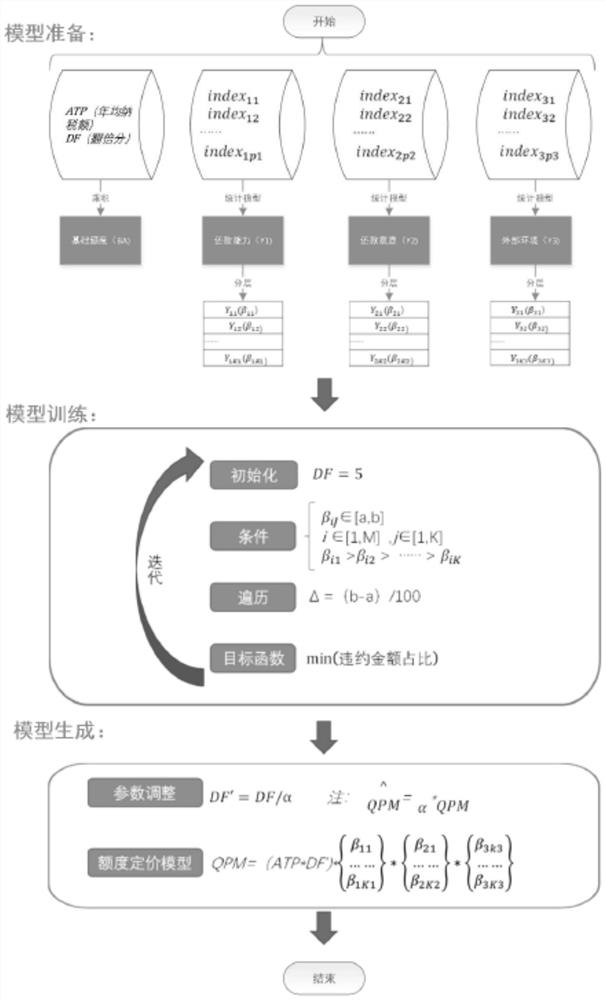

本发明提供的基础方案为:一种基于分层迭代和动态调整的小微授信额度确定方法,包括:

S1、构造指标:在实际业务中多维度获取指标,并对连续变化的指标进行离散化处理,同时对指标值进行标准化和统一量纲处理;

S2、风险分层:对每个模块的指标进行训练得到对应指标的权重,利用模块得分分布和KS值的变化对模块风险进行分层;

S3、模型生成:确定模型形式并进行模型训练,对模型中的参数进行估计,得到额度定价模型;

S4、动态调整:对额度定价模型取对数,当增加新的样本或新的指标时,对额度定价模型进行一键训练和对应的系数调整。

本发明的工作原理及优点在于:在本方案中,通过迭代训练高维特征的数据,并基于先分层后训练的思想保证模型的稳定性,且能将连乘模型转换为加性模型,实现动态调整的分层的小微企业授信模型,也即额度定价模型;经过实例验证,这样能够有效地捕捉小微企业的贷款额度需求,较大幅度地提升贷款的提款使用率,同时也能够较大幅度地降低了额度逾期率,在降低风险的情况下,模型预测的授信额度与客户的实际需求额度更加匹配;相较于现有技术来说,对信息挖掘充分,能够精确量化客户特征对授信额度的影响,算法可解释性好,且对数据质量要求较低,模型易调整,能够随着存量客户的积累动态地调整额度。

本发明通过迭代训练高维特征的数据,并基于先分层后训练的思想保证模型的稳定性,且能将连乘模型转换为加性模型,实现动态调整的额度定价模型,解决了现有技术难以随着存量客户的积累动态地调整额度的技术问题。

进一步,在S1中,采用指标得分映射法,将指标原值映射为风险分数值,计算过程如下:

S11、数据转换:基于离散化分档,根据是否违约目标变量计算各个分档的PD值,也即违约率,然后进行S型转换得到LPD,

S12、映射得分:将LPD映射到区间[0,100],得到指标得分,记为SScore,

将指标得分标准化后作为额度定价模型的输入参数,也即风险分数值。

有益效果在于:采用指标得分映射法,可以将指标原值映射为风险分数值,与此同时,还能反映指标取值与信用风险之间的关系。

进一步,在S2中,采用遗传算法进行训练,基本步骤如下:

S21、初始化:对各个指标权重进行初始化,得到初始化模型;

S22、设置目标函数:采用最小化AR值或AUC值;

S23、随机搜索:对遗传算法中的交叉率和变异率参数进行设定,然后对指标权重进行随机搜索,构造备选模型;

S24、判断模型优劣:根据第二步设置的目标函数判定备选模型的优劣性;

S25、迭代训练:重复第三步至第四步直至满足迭代终止条件,输出最终模型,根据最终模型得到模块得分,再利用模块得分分布和KS值变化对模块风险分层。

有益效果在于:遗传算法是一类借鉴生物界遗传进化规律的随机化搜索方法,通过自动获取搜索空间和自适应地调整优化方向去全局寻优,相对于传统的Logistic模型或决策树模型,可以容纳更多变量和承载更多信息量,同时不需要较强的模型假设。

进一步,在S3中,确定模型形式并进行模型训练,对模型中的参数进行估计,得到额度定价模型,包括:

S31、确定模型形式,额度定价模型的函数式如下,

其中,QPM指额度定价,ATP*DF指基础额度,ATP为年均纳税额,DF为翻倍分,

S32、进行模型训练,对函数中的参数进行估计,具体流程如下,

第一步,获取年均纳税额和设定初始的翻倍分;

第二步,设置目标函数,以最小化违约金额占比为目标函数;

第三步,参数估计,训练额度定价模型中的系数和基础额度的翻倍分,

1)设置系数取值区间,

2)设定步长,将每个风险层级的系数在其取值区间里进行遍历,并使其满足预设条件,选择使得违约金额占比最小化对应的系数,

3)按照2)依次迭代训练出其他模块每个风险层级的系数,

4)基于1)-3)的步骤得到额度定价模型,求出预测额度与实际额度进行无截距项回归,即

S33、通过模型训练得到,

实现模型生成。

有益效果在于:通过这样的方式,能够快速地完成模型训练。

进一步,在S4中,对额度定价模型取对数,包括:将得到的额度定价模型写成连乘模型,QPM=(ATP*DF′)*β

有益效果在于:将连乘模型转化成加性模型之后,当增加新的样本或新的指标时,可以实时对额度定价模型进行一键训练和对应的系数调整。

附图说明

图1为本发明一种基于分层迭代和动态调整的小微授信额度确定方法的流程图。

具体实施方式

下面通过具体实施方式进一步详细的说明:

实施例1

实施例基本如附图1所示,一种基于分层迭代和动态调整的小微授信额度确定方法,包括:

S1、构造指标:在实际业务中多维度获取指标,并对连续变化的指标进行离散化处理,同时对指标值进行标准化和统一量纲处理;比如说,从基础额度、还款能力、还款意愿、外部环境等多维度获取指标,如表1所示,

表1获取指标的多个维度

其中,采用指标得分映射法,将指标原值映射为风险分数值,计算过程如下:

S11、数据转换:基于离散化分档,根据是否违约目标变量计算各个分档的PD值,也即违约率,然后进行S型转换得到LPD,

S12、映射得分:将LPD映射到区间[0,100],得到指标得分,记为SScore,

将指标得分标准化后作为额度定价模型的输入参数,也即风险分数值,这样可以将指标原值映射为风险分数值,与此同时,还能反映指标取值与信用风险之间的关系;

S2、风险分层:对每个模块的指标进行训练得到对应指标的权重,利用模块得分分布和KS值的变化对模块风险进行分层;采用遗传算法进行训练,基本步骤如下:

S21、初始化:对各个指标权重进行初始化,比如说取均值,得到初始化模型;

S22、设置目标函数:采用最小化AR值或AUC值;

S23、随机搜索:对遗传算法中的交叉率和变异率参数进行设定,然后对指标权重进行随机搜索,构造备选模型;

S24、判断模型优劣:根据第二步设置的目标函数判定备选模型的优劣性;

S25、迭代训练:重复第三步至第四步直至满足迭代终止条件,输出最终模型,其函数表达式如下,

y

其中,j为第j个模块,i为第j个模块的第i个指标,y

根据最终模型得到模块得分,再利用模块得分分布和KS值变化对模块风险分层,得到的分层结果如表2所示,

表2分层结果

KS值,(Kolmogorov-Smirnov)衡量的是好坏样本累计分部之间的差值,好坏样本累计差异越大,KS越大,模型的风险区分能力就越强。由于遗传算法是一类借鉴生物界遗传进化规律的随机化搜索方法,通过自动获取搜索空间和自适应地调整优化方向去全局寻优,相对于传统的Logistic模型或决策树模型,可以容纳更多变量和承载更多信息量,同时不需要较强的模型假设;

S3、模型生成:确定模型形式并进行模型训练,对模型中的参数进行估计,得到额度定价模型;具体流程如下:

S31、确定模型形式,额度定价模型的函数式如下,

其中,QPM指额度定价(Quota pricing),ATP*DF指基础额度(Basic amount),ATP为年均纳税额(Annual tax payment),DF为翻倍分(Double fraction),

S32、进行模型训练,对函数中的参数进行估计,具体流程如下,

第一步,获取年均纳税额和设定初始的翻倍分,比如DF=5;

第二步,设置目标函数,以最小化违约金额占比为目标函数(违约金额比上授信金额);

第三步,参数估计,训练额度定价模型中的系数和基础额度的翻倍分,

1)设置系数取值区间,比如还款意愿层级对应的系数取值范围为[0.5,1.5];

2)设定步长,比如步长△=0.01,将每个风险层级的系数在其取值区间里进行遍历,并使其满足预设条件,比如预设条件为β

3)按照2)依次迭代训练出其他模块每个风险层级的系数,实现各个模块对应层级的系数训练,

4)基于1)-3)的步骤得到额度定价模型,求出预测额度与实际额度进行无截距项回归,即

S33、通过模型训练得到,

实现模型生成;

S4、动态调整:当增加新的样本或新的指标时,对额度定价模型进行一键训练和对应的系数调整。

在本实施例中,通过迭代训练高维特征的数据,并基于先分层后训练的思想保证模型的稳定性,且能将连乘模型转换为加性模型,实现动态调整的分层的小微企业授信模型,也即额度定价模型;经过实例验证,能够有效地捕捉小微企业的贷款额度需求,较大幅度地提升贷款的提款使用率,同时也能够较大幅度地降低了额度逾期率,在降低风险的情况下,模型预测的授信额度与客户的实际需求额度更加匹配;相较于现有技术来说,对信息挖掘充分,能够精确量化客户特征对授信额度的影响,算法可解释性好,且对数据质量要求较低,模型易调整,能够随着存量客户的积累动态地调整额度。

实施例2

与实施例1不同之处仅在于,在S4中,对额度定价模型取对数,当增加新的样本或新的指标时,对额度定价模型进行一键训练和对应的系数调整;比如说,将得到的额度定价模型写成连乘模型,QPM=(ATP*DF′)*β

以上所述的仅是本发明的实施例,方案中公知的具体结构及特性等常识在此未作过多描述,所属领域普通技术人员知晓申请日或者优先权日之前发明所属技术领域所有的普通技术知识,能够获知该领域中所有的现有技术,并且具有应用该日期之前常规实验手段的能力,所属领域普通技术人员可以在本申请给出的启示下,结合自身能力完善并实施本方案,一些典型的公知结构或者公知方法不应当成为所属领域普通技术人员实施本申请的障碍。应当指出,对于本领域的技术人员来说,在不脱离本发明结构的前提下,还可以作出若干变形和改进,这些也应该视为本发明的保护范围,这些都不会影响本发明实施的效果和专利的实用性。本申请要求的保护范围应当以其权利要求的内容为准,说明书中的具体实施方式等记载可以用于解释权利要求的内容。

- 一种基于反向迭代的阀门管理函数确定方法

- 一种基于细分层系的薄储层描述及增储规模确定方法

- 一种小微企业授信额度的确定方法及装置

- 一种多影响因素的小微企业授信额度决策方法及装置