一种信用卡套现行为识别方法

文献发布时间:2023-06-19 18:53:06

技术领域

本申请涉及信用卡技术领域,尤其是一种信用卡套现行为识别方法。

背景技术

信用卡套现是指持卡人不是通过ATM或柜台等正常合法手续提取现金,而是通过其他手段将信用卡账户的授信额度内的资金以现金方式套取的行为,信用卡套现行为对金融市场运作有不利的影响,会给银行资金安全带来极大风险,因此需要识别信用卡套现行为。目前主要通过人工经验排查来识别信用卡套现行为,效率较低,而且受人工经验影响,准确度难以保证。

发明内容

本申请人针对上述问题及技术需求,提出了一种信用卡套现行为识别方法,本申请的技术方案如下:

一种信用卡套现行为识别方法,该方法包括:

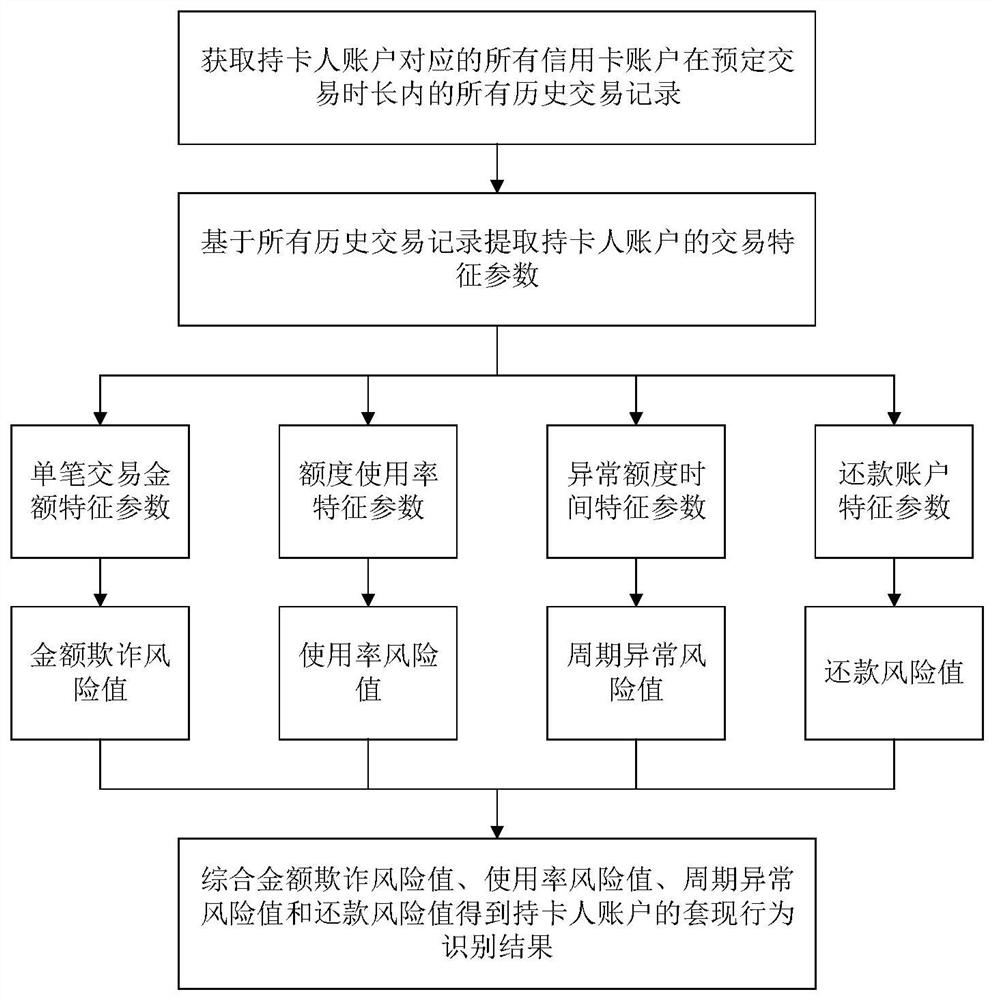

获取持卡人账户对应的所有信用卡账户在预定交易时长内的所有历史交易记录;

基于所有历史交易记录提取持卡人账户的交易特征参数,包括单笔交易金额特征参数、额度使用率特征参数、异常额度时间特征参数以及还款账户特征参数;

确定与交易金额特征参数对应的金额欺诈风险值,确定与额度使用率特征参数对应的使用率风险值,确定与异常额度时间特征参数对应的周期异常风险值,确定与还款账户特征参数对应的还款风险值;

综合金额欺诈风险值、使用率风险值、周期异常风险值和还款风险值得到持卡人账户的套现行为识别结果,套现行为识别结果用于指示持卡人账户存在信用卡套现行为或者不存在信用卡套现行为。

其进一步的技术方案为,基于所有历史交易记录提取持卡人账户的单笔交易金额特征参数的方法包括:

计算持卡人账户的历史交易记录的单笔交易金额与Benford定律的相关系数;

将相关系数达到相关性阈值的历史交易记录作为有效交易记录,并计算有效交易记录的数量与历史交易记录的数量之比得到有效交易占比作为单笔交易金额特征参数;

有效交易占比越低、金额欺诈风险值越大、指示持卡人账户存在信用卡套现行为的概率越大。

其进一步的技术方案为,基于所有历史交易记录提取持卡人账户的额度使用率特征参数的方法包括:

计算持卡人账户在每个自然交易月内的历史交易记录的额度使用率;

计算各个自然交易月的额度使用率的平均值得到额度平均使用率,计算各个自然交易月的额度使用率的变异系数;

确定持卡人账户的额度使用率特征参数包括额度平均使用率和变异系数,变异系数越大或额度平均使用率越高、使用率风险值越大、指示持卡人账户存在信用卡套现行为的概率越大。

其进一步的技术方案为,计算持卡人账户在每个自然交易月内的历史交易记录的额度使用率的方法包括:

计算持卡人账户对应的每个信用卡账户在每个自然交易月内的历史交易记录的账户级透支总金额,计算每个信用卡账户的账户级透支总金额与信用卡账户的授信额度的比值,得到每个信用卡账户的账户级额度使用率;

计算持卡人账户对应的所有信用卡账户在每个自然交易月内的历史交易记录的用户级透支总金额,计算持卡人账户的用户级透支总金额与所有信用卡账户的总的授信额度的比值,得到持卡人账户的用户级额度使用率。

其进一步的技术方案为,基于所有历史交易记录提取持卡人账户的异常额度时间特征参数的方法包括:

确定持卡人账户在每个自然交易月内单笔交易金额超过单笔金额阈值的历史交易记录按照交易时间排列形成的异常额度时间序列;

利用DTW算法计算任意两个自然交易月的异常额度时间序列之间的DTW距离;

基于DTW距离对各个自然交易月的异常额度时间序列进行聚类得到若干个类别,以孤立类别包含的异常额度时间序列的数量作为持卡人账户的异常额度时间特征参数,孤立类别是包含的异常额度时间序列的数量少于数量阈值的类别;

则孤立类别包含的异常额度时间序列的数量越多、周期异常风险值越大、指示持卡人账户存在信用卡套现行为的概率越大。

其进一步的技术方案为,基于所有历史交易记录提取持卡人账户的还款账户特征参数的方法包括获取若干个不同交易时段内的还款账户特征参数,还款账户特征参数包括还款账户数量以及还款账户持有人数量,同一个还款账户持有人对应一个或多个还款账户;

越短的交易时段内包含的还款账户数量或还款账户持有人数量越多、还款风险值越大、指示持卡人账户存在信用卡套现行为的概率越大。

其进一步的技术方案为,得到持卡人账户的套现行为识别结果的方法包括:

当持卡人账户满足综合金额欺诈风险值达到第一阈值且使用率风险值达到第二阈值的条件时,将单笔交易金额特征参数、额度使用率特征参数、周期异常风险值和还款风险值输入预先训练得到的决策模型得到套现行为识别结果;

当持卡人账户不满足综合金额欺诈风险值达到第一阈值且使用率风险值达到第二阈值的条件时,得到指示持卡人账户不存在信用卡套现行为的套现行为识别结果。

其进一步的技术方案为,该方法还包括:

当得到指示持卡人账户存在信用卡套现行为的套现行为识别结果时,将持卡人账户的套现行为识别结果推送给审核账户;

当接收到审核账户反馈的识别确认结果时,利用持卡人账户的单笔交易金额特征参数、额度使用率特征参数、周期异常风险值和还款风险值以及套现行为识别结果迭代修正决策模型。

其进一步的技术方案为,获取每个信用卡账户在预定交易时长内的所有历史交易记录的方法包括:

获取信用卡账户在预定交易时长内的历史全量交易记录;

从历史全量交易记录中筛选出由信用卡账户发起的交易记录以及用于还款的就交易记录,得到历史交易记录。

本申请的有益技术效果是:

本申请公开了一种信用卡套现行为识别方法,该方法通过对历史交易记录进行数据分析,提取持卡人账户在单笔交易金额、对授信额度的额度使用率、大笔透支的异常额度发生的时间点以及还款账户这四个反映信用卡使用行为的维度的特征参数,从而综合多个维度的特征参数得到最终的套现行为识别结果,该识别方法基于数据分析的角度展开,比起人工排查的方法自动化程度高、准确率和效率都更高。

附图说明

图1是本申请一个实施例的信用卡套现行为识别方法的方法流程图。

具体实施方式

下面结合附图对本申请的具体实施方式做进一步说明。

本申请公开了一种信用卡套现行为识别方法,请参考图1所示的流程图,该方法包括如下步骤:

步骤1,获取持卡人账户对应的所有信用卡账户在预定交易时长内的所有历史交易记录。

一个持卡人账户对应一个或多个信用卡账户,预定交易时长可以是自定义时长,比如半年内,一年内。为了减少对无效数据的处理,该步骤获取的历史交易记录并不是历史全量交易记录,而是对于识别信用卡套现行为有用的有效数据,则首先获取信用卡账户在预定交易时长内的历史全量交易记录,然后从历史全量交易记录中筛选出由信用卡账户发起的交易记录以及用于还款的就交易记录,得到历史交易记录,从而可以剔除掉诸如手续费、利息交易、ETC交易等对识别信用卡套现行为无用的交易记录。

步骤2,基于所有历史交易记录提取持卡人账户的交易特征参数,包括单笔交易金额特征参数、额度使用率特征参数、异常额度时间特征参数以及还款账户特征参数。

(1)基于所有历史交易记录提取持卡人账户的单笔交易金额特征参数的方法包括:计算持卡人账户的历史交易记录的单笔交易金额与Benford定律的相关系数。将相关系数达到相关性阈值的历史交易记录作为有效交易记录,并计算有效交易记录的数量与历史交易记录的数量之比得到有效交易占比作为单笔交易金额特征参数。

(2)基于所有历史交易记录提取持卡人账户的额度使用率特征参数的方法包括计算持卡人账户在每个自然交易月内的历史交易记录的额度使用率,计算各个自然交易月的额度使用率的平均值得到额度平均使用率,计算各个自然交易月的额度使用率的变异系数,确定持卡人账户的额度使用率特征参数包括额度平均使用率和变异系数。

在一个实施例中,计算持卡人账户在每个自然交易月内的历史交易记录的额度使用率的方法包括:计算持卡人账户对应的每个信用卡账户在每个自然交易月内的历史交易记录的账户级透支总金额,计算每个信用卡账户的账户级透支总金额与信用卡账户的授信额度的比值,得到每个信用卡账户的账户级额度使用率。以及,计算持卡人账户对应的所有信用卡账户在每个自然交易月内的历史交易记录的用户级透支总金额,计算持卡人账户的用户级透支总金额与所有信用卡账户的总的授信额度的比值,得到持卡人账户的用户级额度使用率。从而可以从账户级以及用户级两个层面进行特征参数提取,准确度更高。

(3)基于所有历史交易记录提取持卡人账户的异常额度时间特征参数的方法包括:确定持卡人账户在每个自然交易月内单笔交易金额超过单笔金额阈值的历史交易记录按照交易时间排列形成的异常额度时间序列。利用DTW算法计算任意两个自然交易月的异常额度时间序列之间的DTW距离。基于DTW距离对各个自然交易月的异常额度时间序列进行聚类得到若干个类别,以孤立类别包含的异常额度时间序列的数量作为持卡人账户的异常额度时间特征参数,孤立类别是包含的异常额度时间序列的数量少于数量阈值的类别。

(4)基于所有历史交易记录提取持卡人账户的还款账户特征参数的方法包括:获取若干个不同交易时段内的还款账户特征参数,还款账户特征参数包括还款账户数量以及还款账户持有人数量,同一个还款账户持有人对应一个或多个还款账户。不同交易时段覆盖的时长范围不同,比如可以从一个月、三个月、半年、一年这四个不同交易时段内提取还款账户特征参数。

步骤3,确定与交易金额特征参数对应的金额欺诈风险值,确定与额度使用率特征参数对应的使用率风险值,确定与异常额度时间特征参数对应的周期异常风险值,确定与还款账户特征参数对应的还款风险值。

每一项特殊参数与风险值的对应关系是预先自定义设置的,本申请对具体的映射关系不作限定。这里的风险值可以采用数值的方式表示或者采用分级的方式表示,比如得到的风险值为低风险、中风险或高风险等,对此不做限定。

基于上述各项特征参数:(1)对于单笔交易金额特征参数,有效交易占比越低、金额欺诈风险值越大、指示持卡人账户存在信用卡套现行为的概率越大。(2)对于额度使用率特征参数,变异系数越大或额度平均使用率越高、使用率风险值越大、指示持卡人账户存在信用卡套现行为的概率越大。(3)对于异常额度时间特征参数,孤立类别包含的异常额度时间序列的数量越多、周期异常风险值越大、指示持卡人账户存在信用卡套现行为的概率越大。(4)对于还款账户特征参数,越短的交易时段内包含的还款账户数量或还款账户持有人数量越多、还款风险值越大、指示持卡人账户存在信用卡套现行为的概率越大。

步骤4,综合金额欺诈风险值、使用率风险值、周期异常风险值和还款风险值得到持卡人账户的套现行为识别结果,套现行为识别结果用于指示持卡人账户存在信用卡套现行为或者不存在信用卡套现行为。

在一个实施例中,首先评估综合金额欺诈风险值和使用率风险值,当持卡人账户满足综合金额欺诈风险值达到第一阈值且使用率风险值达到第二阈值的条件时,该持卡人账户有存在信用卡套现行为的风险,后续再评估。当持卡人账户不满足综合金额欺诈风险值达到第一阈值且使用率风险值达到第二阈值的条件时,可以直接得到指示持卡人账户不存在信用卡套现行为的套现行为识别结果,确定持卡人账户不存在信用卡套现行为。这里的第一阈值和第二阈值可以自定义设置。

当持卡人账户满足综合金额欺诈风险值达到第一阈值且使用率风险值达到第二阈值的条件而有信用卡套现风险时,将该持卡人账户上述提取得到的单笔交易金额特征参数、额度使用率特征参数、周期异常风险值和还款风险值输入预先训练得到的决策模型得到套现行为识别结果。该决策模型预先训练得到。

除此之外,当得到指示持卡人账户存在信用卡套现行为的套现行为识别结果时,将持卡人账户的套现行为识别结果推送给审核账户,由审核账户进行人工二次确认。当接收到审核账户反馈的用于确认套现行为识别结果无误的识别确认结果时,利用持卡人账户的单笔交易金额特征参数、额度使用率特征参数、周期异常风险值和还款风险值以及套现行为识别结果迭代修正决策模型。

以上所述的仅是本申请的优选实施方式,本申请不限于以上实施例。可以理解,本领域技术人员在不脱离本申请的精神和构思的前提下直接导出或联想到的其他改进和变化,均应认为包含在本申请的保护范围之内。

- 信用卡套现行为的识别方法和识别装置

- 一种基于二部图模型侦测银行信用卡套现行为的方法