一种支持自定义交易结构的跨资产定价系统

文献发布时间:2023-06-19 13:26:15

技术领域

本发明涉及金融风险定价技术领域,具体为一种支持自定义交易结构的跨资产定价系统。

背景技术

为应对本轮金融风暴所出现的市场失灵,巴塞尔委员会颁布了一系列旨在稳定金融系统、强化风险监管的改革措施。与本项目相关的改革包括两项对交易账户新增的监管资本要求:1)对于与交易对手信用评级下降相关的市值损失,计提信用估值调整(CVA);2)对于市场风险价值(MarketVaR)模型不能覆盖的因交易对手信用评级下降及市场流动性冻结所造成的重大损失,计提新增风险资本(IRC)。这两项监管资本的计提都必须借助于先进的风险计量引掣完成,目前各大金融机构和软件厂商都在围绕着这两项新的监管要求对各自的风险计量引掣进行研发。

发明内容

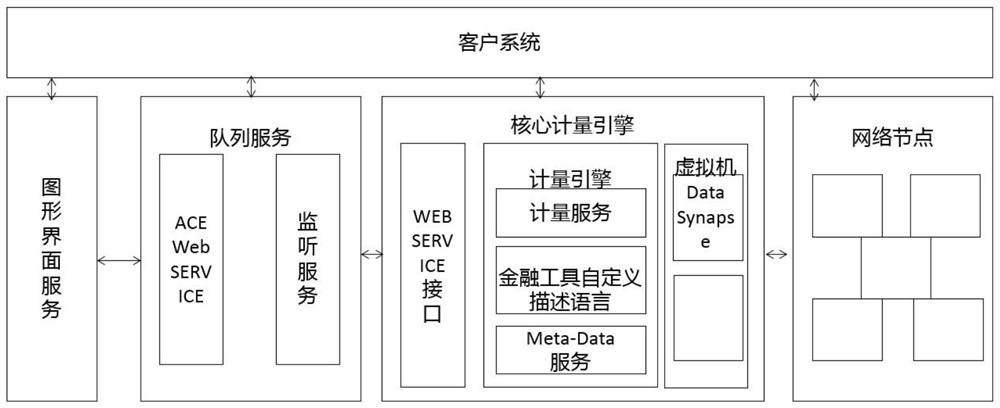

鉴于现有技术中所存在的问题,本发明公开了一种支持自定义交易结构的跨资产定价系统,采用的技术方案是,包括客户系统,所述客户系统分别连接图形界面服务、队列服务、核心计量引擎、网络结点,所述队列服务还包括AOEWeb Service和监听服务,所述AOEWeb Service连接所述监听服务;所述核心计量引擎还包括WebService接口、计量引擎、虚拟机,所述Web Service接口连接所述计量引擎,所述计量引擎连接所述虚拟机;所述计量引擎还包括计量服务、Meta-data服务、金融工具自定义描述语言;所述Web Service接口是计量引掣同外界交互的通道,负责接收用户发出的计算请求和回复用户的计算结果。

作为本发明的一种优选技术方案,所述网络节点共五个。

作为本发明的一种优选技术方案,所述计量引擎包括计量类型、计量方法、风险因素模型、产品定价模型、金融工具自定义描述语言;计量引擎是系统的核心系统模块,负责风险的计量。

作为本发明的一种优选技术方案,所述计量类型包括市场风险价值(MarketVaR)、信用风险未来潜在暴露(PFE)、信用风险价值(Credit VaR)、信用估值调整(CVA)、新增风险资本(IRC)、操作风险价值

(Operational VaR)、风险加权资产(RWA)、经济资本(EC)、资本充足率(CAR)、风险调整资本回报率(RAROC);计量类型是指引擎所提供风险计量服务的类型。

作为本发明的一种优选技术方案,所述计量方法包括参数法、历史模拟法、蒙特卡罗模拟法、蒙特卡罗混合模拟法、蒙特卡罗增量模拟法、蒙特卡罗压力测试、蒙特卡罗回溯测试;计量方法是指引擎计量风险所使用的方法。

作为本发明的一种优选技术方案,所述风险因数模型包括利率、资产、期货、能源、信用;风险因素模型是指引擎模拟未来市场情景(由一组风险因素组成)所用的随机模型。

作为本发明的一种优选技术方案,所述产品定价模型包括股票、外汇、商品、利率、能源、信用;产品定价模型是指引擎在某市场情景下计算金融衍生品价值的定价方法。

作为本发明的一种优选技术方案,所述虚拟机还包括DataSynapse、Platform;虚拟机是系统另一个重要的系统模块,决定了计算任务的执行方式。

本发明的有益效果:本发明通过本系统是一套为金融机构提供市场风险、信用风险、操作风险计量服务的企业级的综合风险计量引掣软件系统,计量引擎主要运用蒙特卡罗模拟技术量化资产组合的未来风险,即利用数值方法—蒙特卡罗模拟求解描述资产组合未来价值的随机微分方程,通过随机产生大量未来的市场情景,在每个市场情景下计算资产组合的价值(即风险暴露),随后把所有资产组合的价值排列成一个分布,并根据用户设定的置信度确定风险组合在未来的价值,以计算信用风险未来潜在暴露(PotentialFuture Exposure,PFE)为例。

附图说明

图1为本发明结构示意图。

具体实施方式

实施例1

如图1所示,本发明公开了一种支持自定义交易结构的跨资产定价系统,采用的技术方案是,包括客户系统,所述客户系统分别连接图形界面服务、队列服务、核心计量引擎、网络结点,所述队列服务还包括AOE Web Service和监听服务,所述AOE Web Service连接所述监听服务;所述核心计量引擎还包括Web Service接口、计量引擎、虚拟机;WebService接口是计量引掣同外界交互的通道,负责接收用户发出的计算请求和回复用户的计算结果;计量引擎是系统的核心系统模块,负责风险的计量;所述Web Service接口连接所述计量引擎,所述计量引擎连接所述虚拟机;所述计量引擎还包括计量服务、Meta-data服务、金融工具自定义描述语言。

作为本发明的一种优选技术方案,所述网络节点共五个。

作为本发明的一种优选技术方案,所述计量引擎包括计量类型、计量方法、风险因素模型、产品定价模型、金融工具自定义描述语言。

作为本发明的一种优选技术方案,所述计量类型包括市场风险价值(MarketVaR)、信用风险未来潜在暴露(PFE)、信用风险价值(Credit VaR)、信用估值调整(CVA)、新增风险资本(IRC)、操作风险价值(Operational VaR)、风险加权资产(RWA)、经济资本(EC)、资本充足率(CAR)、风险调整资本回报率(RAROC);计量类型是信用风险未来潜在暴露(PFE)。

作为本发明的一种优选技术方案,所述计量方法包括参数法、历史模拟法、蒙特卡罗模拟法、蒙特卡罗混合模拟法、蒙特卡罗增量模拟法、蒙特卡罗压力测试、蒙特卡罗回溯测试;蒙特卡罗混合模拟法在传统蒙特卡罗模拟法的基础上,把资产组合里的交易分成两大类,并区别处理,复杂交易:采用传统蒙特卡罗模拟法;简单交易:采用二次函数近似法:其中,简单交易通过二次函数求得近似解,避免了繁重的蒙特卡罗模拟计算,在损失少量精确度下,显著提高了运算速度;交易按产品类型分类,被列为复杂交易的产品包括:路径依赖期权和其他奇异衍生品;复杂交易:American或Barrier Options(标的资产包括:股票、外汇、商品);Cross Currency Swap,市值重置型;Equity Index Swap,本金变动型;Swaptions,实物交割型;Bermudan Swaption;简单交易:其他产品;二次函数近似法是一种快速的解析方法,基本原理是用一个二次函数来近似交易的风险暴露,其中二次函数是由一组风险因素模型中的随机变量所组成;假设交易在日期t的价值可以用下式表示:V(t)=V(R(t),t);其中行向量(即m×1的矩阵)R(t)=[R

Q(t)=Q(R(t),t),并且

然后,我们要估计系数a(t),b

r

σ

Wiener过程中

Φ

q∈(0,1),是百分位数,且q>0.5;

在每个日期t上,定义一个列向量(即1×n的矩阵)q

a(t)=Π(0,t);

b(t)是行向量,

C(t)是对角矩阵,

以上系数的定义使得二次函数Q(t)覆盖了各随机变量R

资产组合P的风险暴露Π

步骤1、正交转换:假设资产组合有n个随机变量,R(t)=[R

因为D(t)D(t)

步骤2、主成分:目前,二次函数

其次,设额定维度为p,略去所有p以外的纬度,定义p-维度的二次函数为:

1≤j,k≤p;

步骤3、对角化:当前,

E(t)是正交矩阵,E(t)E(t)

最终,经过对角化后的p-维度的二次函数定义为,

在以上三步中,由于步骤2)里

事实上,

其次,

其中P=Φ

作为本发明的一种优选技术方案,所述风险因数模型包括利率、资产、期货、能源、信用;所述利率为单因子模型:Hull-White(隐含波动率校准、历史波动率校准、标准校准),Ho-Lee(标准校准),正态Heath-Jarrow-Morton(隐含波动率校准、历史波动率校准、标准校准)、多因子模型:主成分分析(PCA利率校准),LIBOR(Cap/Swaption波动率校准、参数法/统计法相关系数校准),Hull-White/Heston波动率模型(HW标准校准、Heston标准校准);所述资产为GBM(标准校准),期限结构GBM(标准校准、汇率期限结构外推校准),多因子GBM(主成分分析校准、回归校准、Beta校准),多因子期限结构GBM(主成分分析校准、回归校准);所述期货为Clewlow-Strickland(CS标准校准),Ornstein-Uhlenbeck(OU标准校准);所述能源为单因子模型:Clewlow-Strickland(CS标准校准)、多因子模型:多因子Clewlow-Strickland(主成分分析校准、回归校准);所述信贷为评级模型:CreditMetricsTM、生存率:Hull-White(标准校准),指数Vasick(ExpVasick校准),多因子GBM(主成分分析校准、回归校准、Beta校准)。

作为本发明的一种优选技术方案,所述产品定价模型包括股票、外汇、商品、利率、能源、信用。

作为本发明的一种优选技术方案,所述虚拟机还包括DataSynapse、Platform。

本发明的工作原理:启动客户系统,然后根据图形界面服务选取相应的数据,随后通过队列服务内的AOE Web Service和监听服务处理器,随后通过核心计量引擎内的WebService接口使计量引擎与外交交互,并负责接收用户发出的计算请求和回复用户的计算结果,且客户端可以通过异步调用、第一同步调用、第二同步调用来运用,随后计算引擎通过计量类型、计量方法、风险因素模型、产品定价模型进行计算识别出影响资产组合未来价值的风险因素集合,风险因素模型是随机过程,用来模拟每个风险因素的未来走势,确定相关的所有随机过程中定义的随机变量集合;统计出随机变量集合的相关系数矩阵,并计算出相关系数矩阵的分解矩阵(Cholesky或PCA方法);产生日期轴,日期轴定义了资产组合所有合约日期和基本日期;每个市场情景:为日期轴中每个日期产生一组独立正态随机数,随机数组必须和随机变量集合的个数相同,独立正态随机数采用C++类库中random numbergenerator和Box-Muller转变方法生成;在每个日期上,独立正态随机数组乘以相关系数分解矩阵得到一个相关正态随机数组;把每个日期上相关正态随机数组代到相应的随机变量集合,通过随机过程随机游走,得到每个日期上风险因素值,构成一组模拟风险因素未来走势的曲线;当所有风险因素曲线产生后,在每个日期上为资产组合计算风险暴露,净额结算协议:风险暴露是资产组合内各交易价值的总和;抵押品协议:风险暴露是资产组合内各交易价值的总和减去抵押品的价值;在每个日期上,把在所有情景下计算出的资产组合风险暴露按递增排序,生成风险暴露的分布,再根据用户的置信度,选取分布中第[(1-q)/100]*n个值作为当前日期的资产组合风险暴露值,计算出每个日期上的资产组合风险暴露值,构成一条资产组合风险暴露的曲线;随后通过虚拟机决定了计算任务的执行方式,通过网络结点进行报文发送的主机作用。

本发明涉及的电路连接为本领域技术人员采用的惯用手段,可通过有限次试验得到技术启示,属于公知常识。

本文中未详细说明的部件为现有技术。

上述虽然对本发明的具体实施例作了详细说明,但是本发明并不限于上述实施例,在本领域普通技术人员所具备的知识范围内,还可以在不脱离本发明宗旨的前提下做出各种变化,而不具备创造性劳动的修改或变形仍在本发明的保护范围以内。