一种交易系统的监控方法及装置

文献发布时间:2023-06-19 11:29:13

技术领域

本发明涉及计算机技术领域,更具体地说,涉及一种交易系统的监控方法及装置。

背景技术

随着经济的不断发展,金融业务也随之蓬勃发展,金融交易系统是从事金融行业的企业对外提供金融服务的重要窗口,金融业务的交易量能够有效反应金融交易系统的健康状况。

在现有技术中,在获取到金融业务的交易量后,通过运维人员对获取到的交易量进行分析处理,来预测金融交易系统未来时刻的交易量,从而确定金融交易系统未来时刻所处的状态。但是,由于通过人工预测未来时刻的金融交易系统的交易量不准确,导致确定的金融交易系统未来时刻所处的状态不准确。

发明内容

有鉴于此,本发明提供一种交易系统的监控方法及装置,以实现准确预测未来时刻交易系统的交易数据,从而提高交易系统处于未来时刻的状态准确性为目的。

本发明第一方面公开一种交易系统的监控方法,所述方法包括:

获取当前时刻的交易数据和多个历史交易数据;

利用自回归移动平均模型对所述多个历史交易数据进行处理,得到目标交易数据;

将所述当前时刻的交易数据和目标交易数据输入预测模型中,使所述预测模型利用所述当前时刻的交易数据和所述目标交易数据进行交易数据预测,输出预设时间的交易数据,其中,所述预测模型是利用所述历史交易数据对循环神经网络进行训练得到的;

从多个预警范围中确定出所述预设时间的交易数据,所处的目标预警范围,其中,每个所述预警范围为一个状态簇中的最小历史交易数据至最大历史交易数据的范围,所述状态簇通过对所述多个历史交易数据进行聚类得到;

将所述目标预警范围对应的状态,确定为交易系统处于所述预设时间的状态。

可选的,所述利用自回归移动平均模型对所述多个历史交易数据进行处理,得到目标交易数据,包括:

利用所述自回归移动平均模型对所述多个历史交易数据进行自回归项计算和滑动平均项计算;

根据自回归项计算得到的结果和滑动平均项计算得到的结果,确定目标交易数据,其中,所述目标交易数据包括所述自回归项计算得到的结果与所述滑动平均项计算得到的结果的和、所述自回归项计算得到的结果,以及所述滑动平均项计算得到的结果。

可选的,所述利用自回归移动平均模型对所述多个历史交易数据进行处理,得到目标交易数据之前,还包括:

利用预设的归一化处理方法,对所述多个历史交易数据进行归一化处理;

所述利用自回归移动平均模型对所述多个历史交易数据进行处理,得到目标交易数据,包括:

利用自回归移动平均模型对归一化处理后的所述多个历史交易数据进行处理,得到目标交易数据。

可选的,所述将所述当前时刻的交易数据和所述目标交易数据输入预测模型中,使所述预测模型利用所述当前时刻的交易数据和所述目标交易数据进行交易数据预测,输出预设时间间隔后的交易数据之后,还包括:

利用与所述预设的归一化处理方法对应的逆归一化处理方法,对所述预设时间的交易数据进行逆归一化处理;

所述多个预警范围中确定出所述预设时间的交易数据,所处的目标预警范围,包括:

从多个预警范围中确定出逆归一化处理后的所述预设时间间隔后的交易数据,所处的目标预警范围。

可选的,所述利用历史交易数据训练循环神经网络得到的过程,包括:

获取第一历史时间段内的多个历史交易数据;其中,相邻的两个所述历史交易数据的间隔为预设时间间隔;

对所述多个历史交易数据进行归一化处理,得到多个训练数据;

利用所述自回归移动平均模型分别对每个所述训练数据进行自回归项计算以及进行滑动平均项计算;

分别将每个所述训练数据、该训练数据的自回归项计算得到的结果、该训练数据的滑动平均项计算得到的结果和该训练数据的自回归项计算得到的结果与滑动平均项计算得到的结果的和,输入循环神经网络中进行迭代训练,直至所述循环神经网络收敛,得到预测模型。

可选的,所述设置多个预警范围的过程,包括:

获取交易实数序列;其中,所述交易实数序列由第二历史时间段内的多个历史交易数据组成;

对所述交易实数序列中的历史交易数据进行归一化处理;

利用EM聚类算法对进行了归一化处理后的所述交易实数序列进行聚类,得到多个状态簇;

分别基于每个所述状态簇中的最大历史交易数据和最小历史交易数据,设置每个状态簇对应的预警范围以及每个所述预警范围对应的状态;其中,一个所述状态簇对应的预警范围的为所述状态簇中的最大历史交易数据至最小历史交易数据的范围。

本发明第二方面公开一种交易系统的监控装置,所述装置包括:

第一获取单元,用于获取当前时刻的交易数据和多个历史交易数据;

处理单元,用于利用自回归移动平均模型对所述多个历史交易数据进行处理,得到目标交易数据;

预测单元,用于将所述当前时刻的交易数据和所述目标交易数据输入预测模型中,使所述预测模型利用所述当前时刻的交易数据和所述目标交易数据进行交易数据预测,输出预设时间的交易数据,其中,所述预设模型是利用所述历史交易数据对循环神经网络进行训练得到的;

第一确定单元,从多个预警范围中确定出所述预设时间的交易数据,所处的目标预警范围,其中,每个预警范围为一个状态簇中的最小历史交易数据至最大历史交易数据的范围,所述状态簇通过对所述多个历史交易数据进行聚类得到;

第二确定单元,用于将所述目标预警范围对应的状态,确定为交易系统处于所述预设时间的状态。

可选的,所述处理单元,包括:

第一计算单元,用于利用所述自回归移动平均模型对所述多个历史交易数据进行自回归项计算和滑动平均向计算;

求和单元,用于根据自回归项计算的结果和润滑动平均项计算得到的结果,确定目标交易数据,其中,所述目标交易数据包括自回归项计算得到的结果与滑动平均项计算得到的结果的和、自回归项计算得到的结果,以及滑动平均项计算得到的结果。

可选的,所述装置还包括:

第一归一化处理单元,用于利用预设的归一化处理方法,对所述多个历史交易数据进行归一化处理;

所述处理单元,还用于利用自回归移动平均模型对归一化处理后的所述多个历史交易数据进行处理,得到目标交易数据。

可选的,所述装置还包括:

逆归一化处理单元,用于利用与所述预设的归一化处理方法对应的逆归一化处理方法,对所述预设时间的交易数据进行逆归一化处理;

所述第一确定单元,还用于从多个预警范围中确定出逆归一化处理后的所述预设时间间隔后的交易数据,所处的目标预警范围。

本发明提供一种交易系统的监控方法及装置,获取当前时刻的交易数据和多个历史交易数据,并利用自回归移动平均模型对多个历史交易数据进行处理,得到目标交易数据;将当前时刻的交易数据和目标交易数据输入预测模型中,使预测模型利用当前时刻的交易数据和目标交易数据进行预测,得到预设时间的交易数据;对多个历史交易数据进行聚类得到多个状态簇,并确定每个状态簇的预警范围和状态,以便从多个预警范围中确定出预设时间的交易数据,所处的目标预警范围,将所确定的目标预警范围对应的状态,确定为交易系统处于预设时间的状态。本发明提供的技术方案,先利用自回归移动平均模型对多个历史交易数据进行处理得到的目标交易数据后,通过预测模型对当前获取的交易数据以及目标交易数据进行预测,能够得到准确的预设时间的交易数据,进而利用预测出的预设时间的交易数据和所确定的多个预警范围,准确的确定交易系统处于预设时间的状态。

附图说明

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

图1为本发明实施例提供的一种交易系统的监控方法的流程示意图;

图2为本发明实施例提供的一种GRU的网络结构图;

图3为本发明实施例提供的一种GRU的单元结构图;

图4为本发明实施例提供的一种交易系统的监控装置的结构示意图。

具体实施方式

下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

本文使用的术语“包括”及其变形是开放性包括,即“包括但不限于”。术语“基于”是“至少部分地基于”。术语“一个实施例”表示“至少一个实施例”;术语“另一实施例”表示“至少一个另外的实施例”;术语“一些实施例”表示“至少一些实施例”。其他术语的相关定义将在下文描述中给出。

需要注意,本发明公开中提及的“第一”、“第二”等概念仅用于对不同的装置、模块或单元进行区分,并非用于限定这些装置、模块或单元所执行的功能的顺序或者相互依存关系。

需要注意,本发明公开中提及的“一个”、“多个”的修饰是示意性而非限制性的,本领域技术人员应当理解,除非在上下文另有明确指出,否则应该理解为“一个或多个”。

由上述背景技术可知,在现有技术,可以通过运维人员对获取到的交易量进行分析处理,来预测金融交易系统未来时刻的交易量,从而确定金融交易系统未来时刻所处的状态。但是,由于通过人工预测未来时刻的金融交易系统的交易量不准确,导致确定的金融交易系统未来时刻所处的状态不准确。

在现有技术中,还可以使用SparkStreaming、Spark ML、Hadoop、ELK等技术,以及基于决策树回归模型,设计一个面向银行业务的交易量预测与告警平台。通过该平台预测交易系统不同时段的交易量,将预测出的不同时段的预测值作为交易系统的交易量的动态阈值,从而根据阈值对异常的系统进行实时告警。但是,这种方式没有利用交易量的时间相关特征,导致预测出的交易量不够准确,从而导致所确定的金融交易系统状态不准确。

因此,本发明实施例提供一种交易系统的监控方法及装置,先利用自回归移动平均模型对当前时刻的交易数据进行处理得到的目标交易后,在通过预测模型对当前获取的交易数据以及目标交易数据进行预测,能够得到准确的预设时间的交易数据,进而利用预测出的预设时间的交易数据和所确定的多个预警范围,准确的确定交易系统处于预设时间的状态。

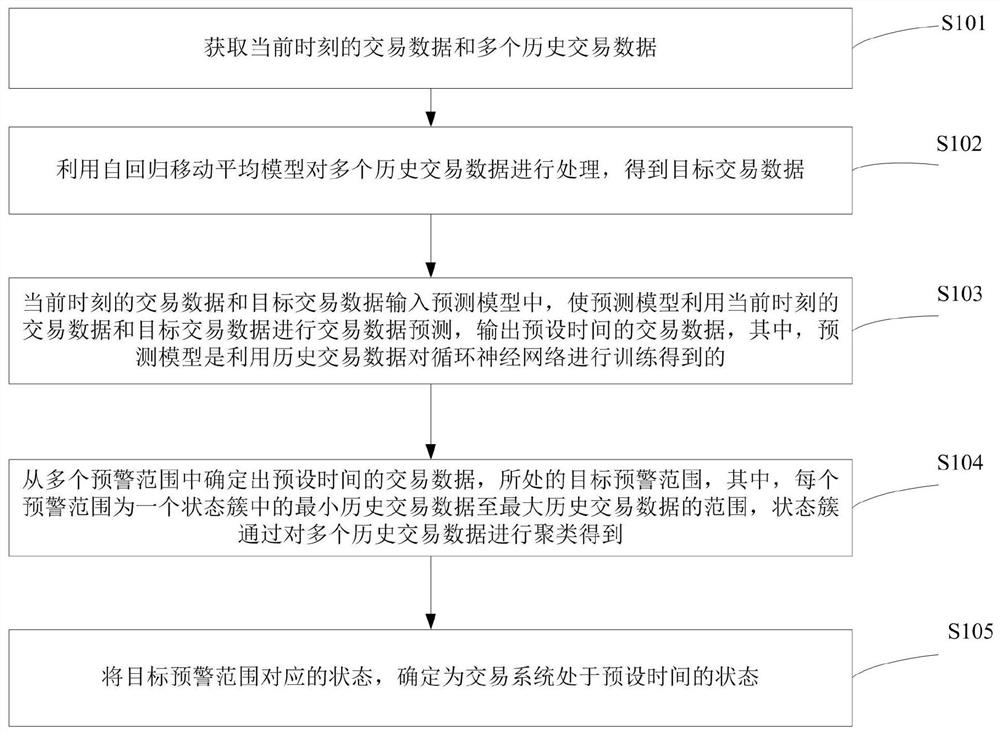

参见图1,示出了本发明实施例提供的一种交易系统的监控方法的流程示意图,该交易系统的监控方法具体包括以下步骤:

S101:获取当前时刻的交易数据和多个历史交易数据。

在具体执行步骤S101的过程中,当接收到预设时间的交易数据预测任务,且预测时间时,获取交易系统当前时刻的交易数据和多个历史交易数据,其中,交易数据预测任务携带有预测时间。

例如,若2021年3月1号14:20接收到2021年3月1号14:50的交易数据预测任务,且该交易数据预测任务携带的预测时间为2021年3月1号14:40,当到2021年3月1号14:40时,获取交易系统2021年3月1号14:40的交易数据,即获取交易系统当前时刻的交易数据。

S102:利用自回归移动平均模型对多个历史交易数据进行处理,得到目标交易数据。

在具体执行步骤S102的过程中,利用自回归AR模型和滑动平均MA模型构建自回归移动平均模型,当获取到多个历史交易数据后,可以利用构建的自回归移动平均模型对多个历史交易数据进行自回归项计算以及滑动平均项计算,得到目标交易数据。

在本申请实施例中,利用自回归移动平均模型中的AR模型对多个历史交易数据进行自回归项计算,得到自回归项,以及利用自回归移动平均模型中的MA模型对多个历史交易数据进行滑动平均项计算,得到滑动平均项;将自回归向和滑动平均项进行求和,进而将自回归项、滑动平均项以及自回归向与滑动平均项的和构建目标交易数据。其中,利用自回归移动平均模型中的AR模型对多个历史交易数据进行自回归项计算得到自回归项的方式可参见公式(1),利用自回归移动平均模型中的MA模型对多个历史交易数据进行滑动平均项计算得到滑动平均项的方式可参见公式(2)。

β

其中,x

进一步的,在本申请实施例中,在利用自回归移动平均模型对多个历史交易数据进行处理之前,还可以利用预设的归一化处理方法,对多个历史交易数据进行归一化处理之后,再利用自回归移动平均模型对进行了对归一化处理后的多个历史交易数据进行处理,得到目标交易数据。

其中,对多个历史交易数据进行归一化处理的方式可参见公式(3)。

其中,x为多个历史交易数据中某一个历史交易数据,x

S103:将当前时刻的交易数据和目标交易数据输入预测模型中,使预测模型利用当前时刻的交易数据和目标交易数据进行交易数据预测,输出预设时间的交易数据,其中,预测模型是利用历史交易数据对循环神经网络进行训练得到的。

在步骤S103中,预测模型为利用历史交易数据训练循环神经网络(RecurrentNeural Network,RNN)得到的。利用历史交易数据训练循环神经网络得到预测模型的过程可以为:获取第一历史时间段内的多个历史交易数据,其中,多个历史交易数据中相邻的两个历史交易数据的间隔为预设时间间隔。

对多个历史交易数据进行归一化处理,得到多个训练数据。针对个训练数据而言,利用自回归移动平均模型中的ARMA模型对该训练数据进行自回归项计算和滑动平均项计算,并将自回归项计算得到的结果与滑动平均项计算得到的结果进行求和。

将该训练数据、该训练数据的自回归项计算得到的结果、该训练数据的滑动平均项计算得到的结果和该训练数据对应的自回归项计算得到的结果与滑动平均项计算得到的结果的和,输入循环神经网络,使循环神经网络利用该训练数据、该训练数据的自回归项计算得到的结果、该训练数据的滑动平均项计算得到的结果和该训练数据对应的自回归项计算得到的结果与滑动平均项计算得到的结果的和进行预测,输出预设时间间隔后的交易数据,以输出的预设时间间隔后的交易数据趋近于目标交易数据为训练目标,对循环神经网络进行训练,直至循环神经网络达到收敛,得到预测模型。

需要说明的,第一历史时间段的多个历史交易数据可为当前时刻以前的全部历史交易数据。

在本申请实施例中,循环神经网络模型可以为门控循环单元(Gate RecurrentUnit,GRU),GRU可以通过线性序列的方式让特征在前后计算中进行传递,从而建立特征长短期距离依赖关系,GRU的网络结构如图2所示,GRU的单元结构如图3所示,其中,更新门(Update Gate)结构负责数据的丢弃和更新,重置门(Reset Gate)结构用于储存遗忘信息的步长。

需要说明的是,为了增强GRU的泛化性,即避免GRU在训练数据上拥有较高准确率,在测试数据上拥有较低的准确率,在GRU中加入Dropout机制,利用Dropout机制减轻GRU结构对局部特征的依赖性。

在具体执行步骤S103的过程中,在得到当前时刻的交易数据,以及目标交易数据后,将当前时刻的交易数据和目标交易数据输入预测模型中,使预测模型利用当前时刻的交易数据和目标交易数据进行交易数据预测,输出预设时间的交易数据。

在本申请实施例中,若循环神经网络模型可以为GRU,利用历史交易数据训练GRU得到预测模型后,将当前时刻的交易数据和目标交易数据输入预测模型中,使预测模型利用当前时刻的交易数据和目标交易数据进行交易数据预测,输出预设时间的交易数据的方式可参见公式(4)。

x

其中,x

S104:从多个预警范围中确定出预设时间的交易数据,所处的目标预警范围,其中,每个预警范围为一个状态簇中的最小历史交易数据至最大历史交易数据的范围,状态簇通过对多个历史交易数据进行聚类得到。

在步骤S104中,获取第二历史时间段内的多个历史交易数据,将所获取的多个历史交易数据组成交易实数序列,并对交易实数序列进行归一化处理。

利用EM聚类算法对进行了归一化处理后的交易实数序列进行聚类,得到多个状态簇;分别基于每个状态簇中的最大历史交易数据和最小历史交易数据,设置每个状态簇对应的预警范围以及每个预警范围对应的状态;其中,一个所述状态簇对应的预警范围的为所述状态簇中的最大历史交易数据至最小历史交易数据的范围。

需要说明的是,预警范围对应的状态可以为空闲、繁忙、报警等等。可以根据实际应用进行设置,本申请实施例不加以限定。

在本申请实施例中,利用EM聚类算法对进行了归一化处理后的交易实数序列进行聚类的过程包括:随机初始化EM算法中的参数θ的取值为θ

其中,

θ

其中,Q

需要说明的,第二历史时间段的多个历史交易数据可为当前时刻以前的全部历史交易数据。

在具体执行步骤S104的过程中,在对所获取的第二历史时间段内的多个历史交易数据进行聚类得到多个状态簇,并设置每个状态簇的预警范围以及每个预警范围对应的状态后,从设置的多个预警范围中确定出预设时间的交易数据所处的预警范围(为了便于区分,将所确定的出的预设时间的交易数据所处的预警范围称为目标预警范围),以便将目标预警范围对应的状态,确定为交易系统处于预设时间的状态。

S105:将目标预警范围对应的状态,确定为交易系统处于预设时间的状态。

在具体执行步骤S105的过程中,在从设置的多个状态簇对应预警范围中确定出预设时间的交易数据所处的目标预警范围后,将目标预警范围对应的状态,确定为交易系统处于预设时间的状态。

本发明提供一种交易系统的监控方法,获取当前时刻的交易数据和多个历史交易数据,并利用自回归移动平均模型对多个历史交易数据进行处理,得到目标交易数据;将当前时刻的交易数据和目标交易数据输入预测模型中,使预测模型利用当前时刻的交易数据和目标交易数据进行预测,得到预设时间的交易数据;对多个历史交易数据进行聚类得到多个状态簇,并确定每个状态簇的预警范围和状态,以便从多个预警范围中确定出预设时间的交易数据,所处的目标预警范围,将所确定的目标预警范围对应的状态,确定为交易系统处于预设时间的状态。本发明提供的技术方案,先利用自回归移动平均模型对多个历史交易数据进行处理得到的目标交易后,通过预测模型对当前获取的交易数据以及目标交易数据进行预测,能够得到准确的预设时间的交易数据,进而利用预测出的预设时间的交易数据和所确定的多个预警范围,能够准确的确定交易系统处于预设时间的状态。

与本发明实施例提供的一种交易系统的监控方法相对应,本发明还提供了一种交易系统的监控装置,如图4所示,该交易系统的监控装置包括:

第一获取单元41,用于获取当前时刻的交易数据和多个历史交易数据;

处理单元42,用于利用自回归移动平均模型对多个历史交易数据进行处理,得到目标交易数据;

预测单元43,用于将当前时刻的交易数据和目标交易数据输入预测模型中,使预测模型利用当前时刻的交易数据和目标交易数据进行交易数据预测,输出预设时间的交易数据,其中,预设模型是利用历史交易数据对循环神经网络进行训练得到的;

第一确定单元44,从多个预警范围中确定出预设时间的交易数据,所处的目标预警范围,其中,每个预警范围为一个状态簇中的最小历史交易数据至最大历史交易数据的范围,状态簇通过对多个历史交易数据进行聚类得到;

第二确定单元45,用于将目标预警范围对应的状态,确定为交易系统处于预设时间的状态。

需要说明的是,上述本发明实施例公开的交易系统的监控装置中的各个单元具体的原理和执行过程,与上述本发明实施示出的交易系统的监控方法相同,可参见上述本发明实施例公开的交易系统的监控方法中相应的部分,这里不再进行赘述。

本发明提供一种交易系统的监控方法,获取当前时刻的交易数据和多个历史交易数据,并利用自回归移动平均模型对多个历史交易数据进行处理,得到目标交易数据;将当前时刻的交易数据和目标交易数据输入预测模型中,使预测模型利用当前时刻的交易数据和目标交易数据进行预测,得到预设时间的交易数据;对多个历史交易数据进行聚类得到多个状态簇,并确定每个状态簇的预警范围和状态,以便从多个预警范围中确定出预设时间的交易数据,所处的目标预警范围,将所确定的目标预警范围对应的状态,确定为交易系统处于预设时间的状态。本发明提供的技术方案,先利用自回归移动平均模型对多个历史交易数据进行处理得到的目标交易后,通过预测模型对当前获取的交易数据以及目标交易数据进行预测,能够得到准确的预设时间的交易数据,进而利用预测出的预设时间的交易数据和所确定的多个预警范围,能够准确的确定交易系统处于预设时间的状态。

可选的,处理单元,包括:

第一计算单元,用于利用自回归移动平均模型对多个历史交易数据进行自回归项计算和滑动平均向计算;

求和单元,用于根据自回归项计算得到的结果和滑动平均项计算得到的结果,确定目标交易数据,其中,目标交易数据包括自回归项计算得到的结果与滑动平均项计算得到的结果的和、自回归项计算得到的结果,以及滑动平均项计算得到的结果。

进一步的,本发明提供的交易系统的监控装置还包括:

第一归一化处理单元,用于利用预设的归一化处理方法,对多个历史交易数据进行归一化处理;

处理单元,还用于利用自回归移动平均模型对归一化处理后的多个历史交易数据进行处理,得到目标交易数据。

进一步的,本发明提供的交易系统的监控装置还包括:

逆归一化处理单元,用于利用与预设的归一化处理方法对应的逆归一化处理方法,对预设时间的交易数据进行逆归一化处理;

第一确定单元,还用于从多个预警范围中确定出逆归一化处理后的预设时间间隔后的交易数据,所处的目标预警范围。

可选的,利用历史交易数据训练循环神经网络得到的过程,包括:

第二获取单元,用于获取第一历史时间段内的多个历史交易数据;其中,相邻的两个历史交易数据的间隔为预设时间间隔;

第二归一化处理单元,用于对多个历史交易数据进行归一化处理,得到多个训练数据;

第二计算单元,用于利用自回归移动平均模型分别对每个训练数据进行自回归项计算以及进行滑动平均项计算;

训练单元,用于分别将每个所述训练数据、该训练数据的自回归项计算得到的结果、该训练数据的滑动平均项计算得到的结果和该训练数据的自回归项计算得到的结果与滑动平均项计算得到的结果的和,输入循环神经网络中进行迭代训练,直至循环神经网络收敛,得到预测模型。

可选的,设置多个预警范围的过程包括:

第三获取单元,用于获取交易实数序列;其中,交易实数序列由第二历史时间段内的多个历史交易数据组成;

第三归一化处理单元,用于对交易实数序列中的历史交易数据进行归一化处理,得到输入数据;

聚类单元,用于利用EM聚类算法对进行了归一化处理后的所述交易实数序列进行聚类,得到多个状态簇;

设置单元,用于分别基于每个状态簇中的最大历史交易数据和最小历史交易数据,设置每个状态簇对应的预警范围以及每个预警范围对应的状态;其中,一个状态簇对应的预警范围的为状态簇中的最大历史交易数据至最小历史交易数据的范围。

本说明书中的各个实施例均采用递进的方式描述,各个实施例之间相同相似的部分互相参见即可,每个实施例重点说明的都是与其他实施例的不同之处。尤其,对于系统或系统实施例而言,由于其基本相似于方法实施例,所以描述得比较简单,相关之处参见方法实施例的部分说明即可。以上所描述的系统及系统实施例仅仅是示意性的,其中作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部模块来实现本实施例方案的目的。本领域普通技术人员在不付出创造性劳动的情况下,即可以理解并实施。

专业人员还可以进一步意识到,结合本文中所公开的实施例描述的各示例的单元及算法步骤,能够以电子硬件、计算机软件或者二者的结合来实现,为了清楚地说明硬件和软件的可互换性,在上述说明中已经按照功能一般性地描述了各示例的组成及步骤。这些功能究竟以硬件还是软件方式来执行,取决于技术方案的特定应用和设计约束条件。专业技术人员可以对每个特定的应用来使用不同方法来实现所描述的功能,但是这种实现不应认为超出本发明的范围。

对所公开的实施例的上述说明,使本领域专业技术人员能够实现或使用本发明。对这些实施例的多种修改对本领域的专业技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本发明的精神或范围的情况下,在其它实施例中实现。因此,本发明将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

以上仅是本发明的优选实施方式,应当指出,对于本技术领域的普通技术人员来说,在不脱离本发明原理的前提下,还可以做出若干改进和润饰,这些改进和润饰也应视为本发明的保护范围。

- 一种交易系统的监控方法及装置

- 一种交易系统的数据库热点的监控方法及装置