投资标的的交易处理方法、装置、电子设备及存储介质

文献发布时间:2024-01-17 01:28:27

技术领域

本公开涉及金融量化技术领域,尤其涉及一种投资标的的交易处理方法、装置、电子设备及存储介质。

背景技术

金融量化,就是一种随着信息技术、数学模型、数据分析等技术的发展并借助这些技术、理念的加成而生发出来的新业态。在金融量化技术领域,均值回归(Mean Reversion)策略是许多量化交易策略的基础,均值回归策略的观点是:一个投资标的的价格时序如果满足均值回归特性,其观测值会随着时间趋近于其长期均值。这些交易策略设计买入或卖出那些已经偏离历史平均价格水平的标的,以获得更高的利润。

目前,主要依赖人力分析投资标的的价格时序是否具有均值回归特性,以判断是否采用均值回归策略对投资标的进行交易,但是现有分析均值回归特性的统计算法较为零散,并没有形成可复现的流程,且要求业务人员具有较高的统计分析能力。因此,亟需能够判断投资标的是否可以采用均值回归策略的系统化方案。

发明内容

为了解决上述技术问题或者至少部分地解决上述技术问题,本公开提供了一种投资标的的交易处理方法、装置、电子设备及存储介质,构建了可复现的系统化处理流程,降低了对业务人员统计分析能力的要求,从而能够正确地采用均值回归策略进行交易。

为了实现上述目的,本公开实施例提供的技术方案如下:

第一方面,本公开提供一种投资标的的交易处理方法,包括:

获取价格时序,价格时序包括多个预设时间间隔的投资标的的价格;

判断价格时序是否满足预设条件;其中,预设条件包括以下任意一项:价格时序为平稳时序;价格时序为差分平稳时序;价格时序为趋势平稳时序;价格时序具有协整性;

在价格时序满足预设条件的情况下,计算价格时序的均值回归半衰期是否小于预设时间阈值;

在价格时序的均值回归半衰期小于预设时间阈值的情况下,采用均值回归策略交易投资标的。

作为本公开实施例一种可选的实施方式,价格时序为单变量价格时序;

判断价格时序是否满足预设条件,包括:

对单变量价格时序进行平稳性检验,判断单变量价格时序是否为平稳时序、差分平稳时序、趋势平稳时序中的任意一种;

其中,平稳性检验包括增强迪基-福勒检验和弗洛里特科夫斯基-菲利普斯-施密特-申检验。

作为本公开实施例一种可选的实施方式,在价格时序满足预设条件的情况下,计算价格时序的均值回归半衰期是否小于预设时间阈值,包括:

在单变量价格时序为平稳时序的情况下,计算单变量价格时序的均值回归半衰期,并判断均值回归半衰期是否小于预设时间阈值;

或者,在单变量价格时序为差分平稳时序的情况下,对单变量价格时序进行差分处理以得到单变量平稳时序;以及,计算单变量平稳时序的均值回归半衰期,并判断均值回归半衰期是否小于预设时间阈值;

又或者,在单变量价格时序为趋势平稳时序的情况下,对单变量价格时序进行趋势移除处理,以得到单变量平稳时序;以及,计算单变量平稳时序的均值回归半衰期,并判断均值回归半衰期是否小于预设时间阈值。

作为本公开实施例一种可选的实施方式,价格时序为单变量价格时序;

在价格时序的均值回归半衰期小于预设时间阈值的情况下,采用均值回归策略交易投资标的,包括:

在单变量价格时序的均值回归半衰期小于预设时间阈值的情况下,判断单变量价格时序是否具有均值回归特性;

在单变量价格时序具有均值回归特性的情况下,采用均值回归策略交易投资标的。

作为本公开实施例一种可选的实施方式,在单变量价格时序的均值回归半衰期小于预设时间阈值的情况下,判断单变量价格时序是否具有均值回归特性,包括:

在单变量价格时序的均值回归半衰期小于预设时间阈值的情况下,计算单变量价格时序的赫斯特指数;

在赫斯特指数处于预设区间的情况下,对单变量价格时序进行方差比率检验,以判断单变量价格时序是否具有均值回归特性。

作为本公开实施例一种可选的实施方式,价格时序为多变量价格时序,多变量价格时序包括多条单变量价格时序;

判断价格时序是否满足预设条件,包括:

通过对多变量价格时序进行协整性检验,以判断多变量价格时序是否具有协整性。

作为本公开实施例一种可选的实施方式,在价格时序的均值回归半衰期小于预设时间阈值的情况下,采用均值回归策略交易投资标的,包括:

在多变量价格时序的均值回归半衰期小于预设时间阈值的情况下,构建多条单变量价格时序的线性组合;

基于线性组合,采用均值回归策略交易投资标的。

第二方面,本公开提供一种投资标的的交易处理装置,包括:

获取模块,用于获取价格时序,价格时序包括多个预设时间间隔的投资标的的价格;

判断模块,用于判断价格时序是否满足预设条件;其中,预设条件包括以下任意一项:价格时序为平稳时序;价格时序为差分平稳时序;价格时序为趋势平稳时序;价格时序具有协整性;

计算模块,用于在价格时序满足预设条件的情况下,计算价格时序的均值回归半衰期是否小于预设时间阈值;

交易模块,用于价格时序的均值回归半衰期小于预设时间阈值的情况下,采用均值回归策略交易投资标的。

作为本公开实施例一种可选的实施方式,价格时序为单变量价格时序;

判断模块,具体用于对单变量价格时序进行平稳性检验,判断单变量价格时序是否为平稳时序、差分平稳时序、趋势平稳时序中的任意一种;

其中,平稳性检验包括增强迪基-福勒检验和弗洛里特科夫斯基-菲利普斯-施密特-申检验。

作为本公开实施例一种可选的实施方式,计算模块,具体用于在单变量价格时序为平稳时序的情况下,计算单变量价格时序的均值回归半衰期,并判断均值回归半衰期是否小于预设时间阈值;

或者,在单变量价格时序为差分平稳时序的情况下,对单变量价格时序进行差分处理以得到单变量平稳时序;以及,计算单变量平稳时序的均值回归半衰期,并判断均值回归半衰期是否小于预设时间阈值;

又或者,在单变量价格时序为趋势平稳时序的情况下,对单变量价格时序进行趋势移除处理,以得到单变量平稳时序;以及,计算单变量平稳时序的均值回归半衰期,并判断均值回归半衰期是否小于预设时间阈值。

作为本公开实施例一种可选的实施方式,价格时序为单变量价格时序;

交易模块,具体用于在单变量价格时序的均值回归半衰期小于预设时间阈值的情况下,判断单变量价格时序是否具有均值回归特性;

在单变量价格时序具有均值回归特性的情况下,采用均值回归策略交易投资标的。

作为本公开实施例一种可选的实施方式,交易模块,具体用于在单变量价格时序的均值回归半衰期小于预设时间阈值的情况下,计算单变量价格时序的赫斯特指数;

在赫斯特指数处于预设区间的情况下,对单变量价格时序进行方差比率检验,以判断单变量价格时序是否具有均值回归特性。

作为本公开实施例一种可选的实施方式,价格时序为多变量价格时序,多变量价格时序包括多条单变量价格时序;

判断模块,具体用于通过对多变量价格时序进行协整性检验,以判断多变量价格时序是否具有协整性。

作为本公开实施例一种可选的实施方式,交易模块,具体用于在多变量价格时序的均值回归半衰期小于预设时间阈值的情况下,构建多条单变量价格时序的线性组合;

基于线性组合,采用均值回归策略交易投资标的。

第三方面,本公开提供一种电子设备,包括:处理器、存储器及存储在所述存储器上并可在所述处理器上运行的计算机程序,所述计算机程序被所述处理器执行时实现如第一方面或其任意一种可选的实施方式所述的投资标的的交易处理方法。

第四方面,本公开提供一种计算机可读存储介质,包括:所述计算机可读存储介质上存储计算机程序,所述计算机程序被处理器执行时实现如第一方面或其任意一种可选的实施方式所述的投资标的的交易处理方法。

第五方面,提供一种计算机程序产品,其特征在于,包括:当所述计算机程序产品在计算机上运行时,使得所述计算机实现如第一方面或其任意一种可选的实施方式所述的投资标的的交易处理方法。

本公开实施例提供的技术方案与现有技术相比具有如下优点:

本公开实施例提供一种投资标的的交易处理方法、装置、电子设备及存储介质,其中该方法包括:获取价格时序,该价格时序包括多个预设时间间隔的投资标的的价格,进而判断该价格时序是否满足预设条件,预设条件包括:价格时序是平稳时序,价格时序是差分平稳时序,价格时序是趋势平稳时序,价格时序具有协整性中的任意一项;然后,在该价格时序满足预设条件的情况下,计算价格时序的均值回归半衰期是否小于预设时间阈值,若是,则采用均值回归策略交易该投资标的,从而构建了可复现的系统化处理流程,降低了对业务人员统计分析能力的要求,能够正确地采用均值回归策略进行交易。

附图说明

此处的附图被并入说明书中并构成本说明书的一部分,示出了符合本公开的实施例,并与说明书一起用于解释本公开的原理。

为了更清楚地说明本公开实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,对于本领域普通技术人员而言,在不付出创造性劳动性的前提下,还可以根据这些附图获得其他的附图。

图1为本公开实施例提供的一种投资标的的交易处理方法的流程示意图一;

图2为本公开实施例提供的一种投资标的的交易处理方法的流程示意图二;

图3为本公开实施例提供的一种投资标的的交易处理方法的流程示意图三;

图4为本公开实施例提供的一种投资标的的交易处理方法的流程示意图四;

图5为本公开实施例提供的一种投资标的的交易处理装置的结构示意图;

图6为本公开实施例提供的一种电子设备的结构示意图。

具体实施方式

为了能够更清楚地理解本公开的上述目的、特征和优点,下面将对本公开的方案进行进一步描述。需要说明的是,在不冲突的情况下,本公开的实施例及实施例中的特征可以相互组合。

在下面的描述中阐述了很多具体细节以便于充分理解本公开,但本公开还可以采用其他不同于在此描述的方式来实施;显然,说明书中的实施例只是本公开的一部分实施例,而不是全部的实施例。

本公开的说明书和权利要求书及上述附图中的术语“第一”、“第二”、“第三”等是用于区别不同对象,而不是用于描述特定顺序。此外,术语“包括”和“具有”以及它们任何变形,意图在于覆盖不排他的包含。例如包含了一系列步骤或单元的过程、方法、系统、产品或设备没有限定于已列出的步骤或单元,而是可选地还包括没有列出的步骤或单元,或可选地还包括对于这些过程、方法、产品或设备固有的其他步骤或单元。对于本领域的普通技术人员而言,可以具体情况理解上述术语在本公开中的具体含义。此外,在本公开的描述中,除非另有说明,“多个”是指两个或两个以上。“和/或”,描述关联对象的关联关系,表示可以存在三种关系,例如,A和/或B,可以表示:单独存在A,同时存在A和B,单独存在B这三种情况。字符“/”一般表示前后关联对象是一种“或”的关系。

为了更清楚地说明本公开实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的技术名词作简单地介绍:

投资标的,指的是投资合同中当事人双方权利和义务所共同指向的对象,例如债券、基金、股票、期货、贵金属等。如果你买了股票型基金,那么投资标的其实就是上市公司的股票,主要收益就是股票上涨的资本利得。

均值回归是金融学的一个重要概念。均值回归是指股票价格无论高于或低于价值中枢(或均值)都会以很高的概率向价值中枢回归的趋势。根据这个理论,股票价格总是围绕其平均值上下波动的。一种上涨或者下跌的趋势不管其延续的时间多长都不能永远持续下去,最终均值回归的规律一定会出现:涨得太多了,就会向平均值移动下跌;跌得太多了,就会向平均值移动上升。

均值回归策略是买入或卖出已经偏离历史平均价格水平的标的。

目前,主要依赖人力来分析投资标的的价格时序是否具有均值回归特性,从而判断是否采用均值回归策略对投资标的进行交易,但是现有分析均值回归特性的统计算法较为零散,并没有形成可复现的流程,且要求业务人员具有较高的统计分析能力。因此,亟需一种能够判断投资标的是否可以采用均值回归策略的系统化方案。

为了解决上述问题,本公开实施例提供了一种投资标的的交易处理方法、装置、电子设备及存储介质,其中该方法首先获取价格时序,该价格时序包括多个预设时间间隔的投资标的的价格,进而判断该价格时序是否满足预设条件,预设条件包括:价格时序是平稳时序,价格时序是差分平稳时序,价格时序是趋势平稳时序,价格时序具有协整性中的任意一项;然后,在该价格时序满足预设条件的情况下,计算价格时序的均值回归半衰期是否小于预设时间阈值,若是,则采用均值回归策略交易该投资标的。构建了可复现的系统化处理流程,降低了对业务人员统计分析能力的要求,从而能够正确地采用均值回归策略进行交易。

本公开实施例中提供的一种投资标的的交易处理方法,可以通过计算机设备实现,计算机设备包括但不限于服务器、个人电脑、笔记本电脑、平板电脑、智能手机、车载设备等。计算机设备包括用户设备与网络设备。其中,用户设备包括但不限于电脑、智能手机、平板电脑等;网络设备包括但不限于单个网络服务器、多个网络服务器组成的服务器组或于云计算的由大量计算机或网络服务器构成的云,其中,云计算是分布式计算的一种,由一群松散耦合的计算机集组成的一个超级虚拟计算机。其中,计算机设备可单独运行来实现本公开,也可接入网络并通过与网络中的其他计算机设备的交互操作来实现本公开。其中,计算机设备所处的网络包括但不限于互联网、广域网、城域网、局域网、虚拟专用(VirtualPrivate Network,VPN)网络等。

需要说明的是,本公开实施例所述的一种投资标的的交易处理方法的保护范围不限于本实施例列举的步骤执行顺序,凡是根据本公开的原理所做的现有技术的步骤增减、步骤替换所实现的方案都包括在本公开的保护范围内。

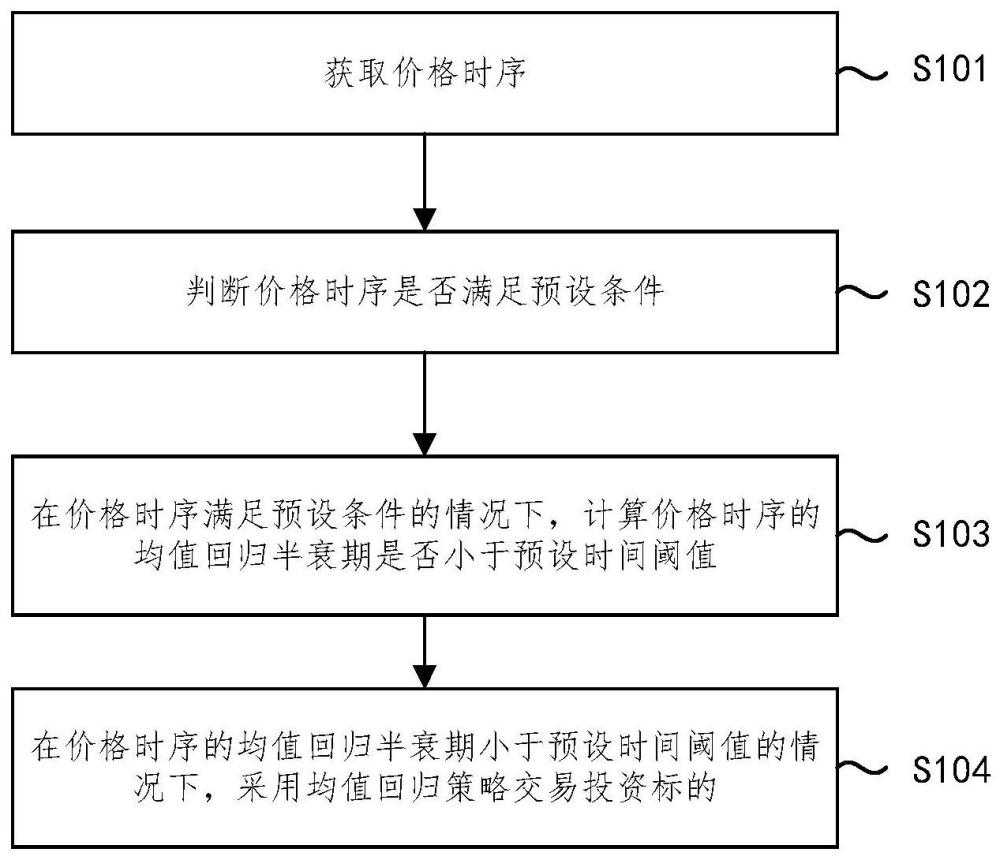

如图1所示,图1为本公开实施例提供的一种投资标的的交易处理方法的流程示意图一,该方法包括如下步骤S101~S104:

S101、获取价格时序。

其中,价格时序包括多个预设时间间隔的投资标的的价格,序列中的每个元素(价格)包含时间信息。预设时间间隔是预先设置的用于获取投资标的的价格的时间,例如预设时间间隔为10分钟,则表示以10分钟为一个固定窗口获取投资标的的价格作为该固定窗口的收盘价。

一些实施例中,在获取价格时序之后,判断该价格时序是单变量价格时序还是多变量价格时序。单变量价格时序是指序列数量为1的价格时序,单变量价格时序包含:单个投资标的按照预设时间间隔获取到的多个价格;多变量价格时序是指序列数量大于1的价格时序,可以理解的是,多变量价格时序包含多条单变量价格时序,是针对多个投资标的按照预设时间间隔获取价格所得到的。判断价格时序是单变量价格时序还是多变量价格时序,也即判断输入的价格时序的数量是一还是大于一。需要强调的是,本公开提供的投资标的的交易方法在检验单变量价格时序的均值回归特性时,与检验多变量价格时序的均值回归特性不同,具体的不同之处将在后续过程中详细描述。

S102、判断价格时序是否满足预设条件。

其中,预设条件包括以下任意一项:价格时序为平稳时序;价格时序为差分平稳时序;价格时序为趋势平稳时序;价格时序具有协整性。

本公开针对单变量价格时序和多变量价格时序采用不同的处理方法,下述将分别进行说明:

(1)单变量价格时序

一些实施例中,若价格时序是单变量价格时序,则对该单变量价格时序进行平稳性检验,以判断该单变量价格时序是否满足预设条件,具体的,通过平稳性检验判断该单变量价格时序是否为平稳时序,或者,判断该单变量价格时序是否为差分平稳时序,又或者,判断该单变量价格时序是否为趋势平稳时序。

可选的,平稳性检验包括:增强迪基-福勒(Augmented Dickey-Fuller,ADF)检验和弗洛里特科夫斯基-菲利普斯-施密特-申(Kwiatkowski-Phillips-Schmidt-Shin,KPSS)检验。其中,ADF检验的原假设为序列非平稳;KPSS检验的原假设为序列平稳。需要说明的是,平稳性检验包括但不限于上述两种检验方法,本公开对此并不加以限制,并且ADF检验和KPSS检验的具体计算检验过程可参考现有技术,本公开在此并不赘述。

一些实施例中,对该单变量价格时序进行ADF检验和KPSS检验,分别计算统计量对应的概率值p,若ADF检验拒绝原假设(p<0.05),KPSS检验无法拒绝原假设(p>0.05),表示ADF检验得到该单变量价格时序平稳,KPSS检验也得到该单变量价格时序平稳,则确定该单变量价格时序为平稳时序,进一步的执行步骤S103;还可以初步粗略判断出该单变量价格时序具备均值回归特性,需要强调的是,这里判断出单变量价格时序具备均值回归特性并非最终结果,还需结合后续其他步骤进行准确判断;

若ADF检验拒绝原假设(p<0.05),KPSS检验拒绝原假设(p<0.05),表示ADF检验得到该单变量价格时序平稳,KPSS检验得到该单变量价格时序非平稳,则确定该单变量价格时序为差分平稳序列,进一步的执行步骤S103;

若ADF检验无法拒绝原假设(p>0.05),KPSS检验无法拒绝原假设(p>0.05),表示ADF检验得到该单变量价格时序非平稳,KPSS检验得到该单变量价格时序平稳,则确定该单变量价格时序为趋势平稳序列,进一步的执行步骤S103;

若ADF检验无法拒绝原假设(p>0.05),KPSS检验拒绝原假设(p<0.05),表示ADF检验得到该单变量价格时序非平稳,KPSS检验也得到该单变量价格时序非平稳,则确定该单变量价格时序为非平稳序列。

需要说明的是,本公开针对平稳性检验结果为非平稳序列的情况,可确定该单变量价格时序对应的投资标的不能够采用均值回归特性进行交易,本公开对此不再做进一步的处理。

上述实施例在价格时序为单变量价格时序的情况下,进行平稳性检验,以判断单变量价格时序是否为平稳序列、差分平稳序列、趋势平稳序列中的一种。

(2)多变量价格时序

一些实施例中,多变量价格时序还分为二变量价格时序和其他多变量价格时序,可以理解的是,二变量价格时序包含两条单变量价格时序,是针对两个投资标的按照预设时间间隔获取价格所得到的。

A、二变量价格时序

一些实施例中,若价格时序是二变量价格时序,则对该二变量价格时序进行协整性检验,以初步判断该二变量价格时序是否具有协整性。具体的,对二变量价格时序进行协同集成增强迪基-福勒(Co-integrated Augmented Dickey-Fuller,CADF)检验。CADF检验的具体计算过程可参考现有技术,本公开对此并不赘述。

一些实施例中,在初步判断该二变量价格时序具有协整性的情况下,将该二变量价格时序中的任意一个单变量价格时序作为因变量y,另一个单变量价格时序作为自变量x,进而基于自变量x和因变量y构建线性回归模型,并计算该自变量x的回归系数;进一步的,对该线性回归模型残差进行ADF检验,以精准判断该二变量价格时序是否具有协整性。

若ADF检验拒绝原假设,则表示该线性回归模型中两个变量之间存在协整关系,可确定该二变量价格时序具有协整性,还可以确定该线性回归模型具备均值回归特性,进一步的执行步骤S103;

若ADF检验无法拒绝原假设,则表示该线性回归模型中两个变量之间不存在协整关系,确定该二变量价格时序不具有协整性。需要说明的是,本公开针对协整性检验结果为不具有协整性的情况,可确定该二变量价格时序对应的投资标的不能够采用均值回归特性进行交易,本公开对此不再做进一步的处理。

B、其他多变量价格时序

一些实施例中,若价格时序是其他多变量价格时序,表示该价格时序对应的投资标的的个数大于2,则对这个其他多变量价格时序进行协整性检验。具体的,对这个其他多变量价格时序进行约翰森协整(Johansen)检验。Johansen检验包括两种形式:特征根迹检验(trace检验)和最大特征根(Max.Eigenvalue Test)检验,本公开实施例中采用最大特征根检验,其中,最大特征根检验的原假设为秩(rank)等于0,具体计算过程可参考现有技术,本公开对此并不赘述。

对这个其他多变量价格时序进行最大特征根检验,若最大特征根检验无法拒绝原假设,则确定这个其他多变量价格时序不具有协整性;需要说明的是,本公开针对协整性检验结果为不具有协整性的情况,可确定这个其他多变量价格时序对应的投资标的不能够采用均值回归特性进行交易,本公开对此不再做进一步的处理。

若最大特征根检验拒绝原假设,则确定这个其他多变量价格时序具有协整性,进而执行步骤S103。

上述实施例在价格时序为多变量价格时序的情况下,对多变量价格时序进行协整性检验,以判断该多变量价格时序是否具有协整性。

S103、在价格时序满足预设条件的情况下,计算价格时序的均值回归半衰期是否小于预设时间阈值。

其中,价格时序满足预设条件包括:价格时序为平稳时序,或者,价格时序为差分平稳时序,或者,价格时序为趋势平稳时序,又或者,价格时序具有协整性。

均值回归半衰期(Half Life),是指价格时序回归长期均值一半的平均时长。预设时间阈值是预先设置的半衰期阈值,通常情况下按照如下公式(1)进行设置:

预设时间阈值=投资期限/2 (1)

公式(1)中,投资期限的单位为:天。示例性的,若投资期限为20天,则计算得到预设时间阈值为10天。

判断均值回归半衰期是否小于预设时间阈值,以确定该价格时序回归至长期均值一半的速度是否适用均值回归策略。

如上述,将从价格时序为单变量价格时序和多变量价格时序两方面对步骤S103的执行过程进行说明:

I、单变量价格时序

一些实施例中,在通过平稳性检验确定单变量价格时序是平稳时序之后,利用ADF检验过程中的斜率系数计算该单变量价格时序的均值回归半衰期,计算公式如下述公式(2):

上述公式(2)中,lambda为ADF检验过程中的斜率系数。

进一步的,判断计算得到的均值回归半衰期是否小于预设时间阈值。

一些实施例中,在通过平稳性检验确定单变量价格时序是差分平稳时序之后,先对该单变量价格时序进行差分处理,以使得该单变量价格时序成为单变量平稳时序,进而基于上述公式(2)计算单变量平稳时序的均值回归半衰期,并判断均值回归半衰期是否小于预设时间阈值。

一些实施例中,在通过平稳性检验确定单变量价格时序是趋势平稳时序之后,先对该单变量价格时序进行趋势移除处理,以使得该单变量价格时序成为单变量平稳时序,进而基于上述公式(2)计算单变量平稳时序的均值回归半衰期,并判断均值回归半衰期是否小于预设时间阈值。

II、多变量价格时序

一些实施例中,在通过协整性检验确定该多变量价格时序具有协整性的情况下,计算均值回归半衰期时,还需要考虑多变量价格时序为二变量价格时序还是其他多变量价格时序。

(A)二变量价格时序

若多变量价格时序为二变量价格时序,利用ADF检验过程中得到的回归系数计算均值回归半衰期,并判断该均值回归半衰期是否小于预设时间阈值。

(B)其他多变量价格时序

若多变量价格时序为其他多变量价格时序,利用最大特征值检验过程中的得到的最大特征值计算均值回归半衰期,并判断该均值回归半衰期是否小于预设时间阈值。

S104、在价格时序的均值回归半衰期小于预设时间阈值的情况下,采用均值回归策略交易投资标的。

在价格时序的均值回归半衰期小于预设时间阈值的情况下,表示价格时序具有均值回归特性,可以采取均值回归策略,买入或卖出已经偏离长期均值的投资标的。

如前述,将从单变量价格时序和多变量价格时序两方面说明执行步骤S104的过程:

①单变量价格时序

一些实施例中,在单变量价格时序的均值回归半衰期小于预设时间阈值的情况下,表示该单变量价格时序的均值回归速度达到采用均值回归策略的标准;进而需要准确判断该单变量价格时序是否具有均值回归特性。可选的,通过计算单变量价格时序的赫斯特指数(Hurst Exponent),判断该单变量价格时序是否具有均值回归特性,在赫斯特指数处于预设区间的情况下,可初步确定该单变量价格时序具有均值回归特性;其中,预设区间通常设置为(0,0.5)。在赫斯特指数处于预设区间的情况下,表示该单变量价格时序的趋势表现为反向持久性,可初步判断出该单变量价格时序具备均值回归特性。

进一步的,在赫斯特指数处于预设区间的情况下,对单变量价格时序进行方差比率检验(Lo and MacKinlay's(LM)Variance Ratio Test),以判断价格均值是否具有强均值回归特性。其中,方差比率检验的原假设是不存在序列相关。方差比率检验的具体检验计算过程可参考现有技术,本公开在此不做赘述。

若方差比率检验拒绝原假设(p<0.05),表示单变量价格时序不符合随机游走模式,并且在赫斯特指数已经处于预设区间的情况下,确定该单变量价格时序具有强均值回归特性,进而采取均值回归策略交易投资标的。

若方差比率检验拒绝原假设(p>0.05),表示单变量价格时序符合随机游走模式,可确定该单变量价格时序不具有均值回归特性,相应的,该单变量价格时序对应的投资标的不能够采用均值回归特性进行交易,本公开对此不再做进一步的处理。

上述通过计算赫斯特指数和方差比率检验,提升了检验单变量价格时序的均值回归特性的准确性。

②多变量价格时序

(a)二变量价格时序

在二变量价格时序的均值回归半衰期小于预设时间阈值的情况下,先利用前述构建的线性回归模型的回归系数作为对冲比率,以构建二变量价格时序的线性组合,进而基于该线性组合采用均值回归策略交易投资标的。

(b)其他多变量价格时序

在其他多变量价格时序的均值回归半衰期小于预设时间阈值的情况下,利用最大特征值检验过程中得到的最大特征值的特征向量构建线性组合,以基于该线性组合采用均值回归策略交易投资标的。

需要说明的是,本公开针对价格序列的均值回归半衰期大于或等于预设时间阈值的情况,不做处理。

综上,本公开实施例提供一种投资标的的交易处理方法,该方法首先获取价格时序,该价格时序包括多个预设时间间隔的投资标的的价格,进而判断该价格时序是否满足预设条件,预设条件包括:价格时序是平稳时序,价格时序是差分平稳时序,价格时序是趋势平稳时序,价格时序具有协整性中的任意一项;然后,在该价格时序满足预设条件的情况下,计算价格时序的均值回归半衰期是否小于预设时间阈值,若是,则采用均值回归策略交易该投资标的。

如图2所示,图2为本公开实施例提供的一种投资标的的交易处理方法的流程示意图二,该方法中价格时序为单变量价格时序,该方法包括如下步骤S201~S209:

S201、获取单变量价格时序。

S202、对单变量价格时序进行平稳性检验,判断单变量价格时序是否为平稳时序、差分平稳时序、趋势平稳时序中的任意一项。

其中,平稳性检验包括ADF检验和KPSS检验。

在单变量价格时序为平稳时序的情况下,执行步骤S204;

在单变量价格时序为差分平稳时序的情况下,执行步骤S203a;

在单变量价格时序为趋势平稳时序的情况下,执行步骤S203b;

在单变量价格时序不是上述任意一项的情况下,表示单变量价格时序为非平稳时序,执行步骤S209,终止流程。

S203a、对单变量价格时序进行差分处理,以得到单变量平稳时序。

S203b、对单变量价格时序进行趋势移除处理,以得到单变量平稳时序。

S204、计算均值回归半衰期。

可选的,利用ADF检验过程中得到的斜率系数计算均值回归半衰期。

S205、判断均值回归半衰期是否小于预设时间阈值。

若是,表示该单变量价格时序的回归速度达到采用均值回归策略的标准,进而执行步骤S206。

若否,表示该单变量价格时序的回归速度未达到采用均值回归策略的标准,执行步骤S209终止流程。

S206、计算赫斯特指数。

在赫斯特指数处于(0,0.5)的情况下,表示该单变量价格时序表现出反向持久性,初步判断具备均值回归特性,进而步骤执行S207。

在赫斯特指数等于或接近0.5的情况下,表示该单变量价格时序遵循随机游走模式,不具备均值回归特性,执行步骤S209终止流程;

在赫斯特指数处于(0.5,1)的情况下,表示该单变量价格时序表现出正向持久性,但不具备均值回归特性,执行步骤S209终止流程。

S207、对单变量价格时序进行方差比率检验,以判断单变量价格时序是否具有强均值回归特性。

在方差比率检验拒绝原假设的情况下,表示单变量价格时序不符合随机游走模式,并且在赫斯特指数处于(0,0.5)的情况下,确定该单变量价格时序具备强均值回归特性,进而执行S208。

在方差比率检验无法拒绝原假设的情况下,表示单变量价格时序遵循随机游走模式,确定该单变量价格时序不具备均值回归特性,进而执行步骤S209,终止流程。

S208、采用均值回归策略交易单变量价格时序对应的投资标的。

S209、终止流程。

需要说明的是,上述步骤S201~S209中的具体实施方式与前述步骤S101~S104中的部分实施方式相同或相似,本公开在此不做赘述。

上述步骤S201~S209是对单变量价格时序的均值回归特性进行合理有效的检验,从而准确判断是否采用均值回归策略交易单变量价格时序对应的投资标的,操作流程呈系统化,具有可复现性,减少了均值回归策略的开发成本。

如图3所示,图3为本公开实施例提供的一种投资标的的交易处理方法的流程示意图三,该方法中价格时序为二变量价格时序,该方法包括如下步骤S301~S308:

S301、获取二变量价格时序。

S302、对二变量价格时序进行CADF协整检验。

S303、将二变量价格时序中的任意一个单变量价格时序作为因变量,另一个单变量价格时序作为自变量,构建线性回归模型,并计算自变量的回归系数。

S304、对线性回归模型残差进行ADF检验,以判断线性回归模型残差是否通过ADF检验。

在ADF检验拒绝原假设的情况下,判断得到线性回归模型残差通过ADF检验,表示二变量价格时序的两个单变量价格时序之间存在协整关系,可确定该线性回归模型具备均值回归特性,进而执行S305;

在ADF检验无法拒绝原假设的情况下,判断得到线性回归模型残差未通过ADF检验,表示二变量价格时序的两个单变量价格时序之间不存在协整关系,确定该线性回归模型不具备均值回归特性,从而该线性回归模型不适用均值回归策略,进而执行S308,终止流程。

S305、计算均值回归半衰期。

利用该线性回归模型的回归系数计算均值回归半衰期。

S306、判断均值回归半衰期是否小于预设时间阈值。

若是,则执行S307;

若否,则执行S308,终止流程。

S307、利用线性回归模型的回归系数作为对冲比率,构建二变量价格时序的线性组合,基于线性组合采用均值回归策略交易二变量价格时序对应的投资标的。

S308、终止流程。

需要说明的是,上述步骤S301~S308中的具体实施方式与前述步骤S101~S104中的部分实施方式相同或相似,本公开在此不做赘述。

上述步骤S301~S308,对二变量价格时序进行协整性检验、构建线性回归模型、ADF检验,以判断该二变量价格时序是否具备均值回归特性,若是,则进一步的计算均值回归半衰期,以确定该二变量价格时序的均值回归速度是否达到均值回归策略的标准,若是,则对二变量价格时序所构建的线性组合采用均值回归策略,从而买入或卖出二变量价格时序对应的投资标的。能够对二变量价格时序进行检验,提升了均值回归策略的适用性。

如图4所示,图4为本公开实施例提供的一种投资标的的交易处理方法的流程示意图四,该方法中价格时序为其他多变量价格时序,也即变量数大于2的价格时序,该方法包括如下步骤S401~S406:

S401、获取其他多变量价格时序。

S402、对其他多变量价格时序进行Johansen协整检验中的最大特征值检验,以判断其他多变量价格时序是否通过最大特征值检验。

在最大特征检验无法拒绝原假设(秩等于0)的情况下,表示其他多变量价格时序未通过最大特征值检验,确定其他多变量价格时序对应的多个单变量价格时序之间不存在协整关系,进而执行步骤S406,终止流程;

在最大特征值检验拒绝原假设的情况下,表示其他多变量价格时序通过最大特征值检验,确定其他多变量价格时序对应的多个单变量价格时序之间存在协整关系,并且这个其他多变量价格时序具备均值回归特性,进而执行步骤S403。

S403、计算均值回归半衰期。

利用最大特征检验过程中得到的最大特征值计算均值回归半衰期。

S404、判断均值回归半衰期是否小于预设时间阈值。

若是,则执行步骤S405;

若否,则执行步骤S406,终止流程。

S405、利用最大特征检验过程中得到的最大特征值的特征向量,构建其他多变量价格时序对应的线性组合,基于该线性组合采用均值回归策略交易其他多变量价格时序对应的投资标的。

S406、终止流程。

需要说明的是,上述步骤S401~S406中的具体实施方式与前述步骤S101~S104中的部分实施方式相同或相似,本公开在此不做赘述。

上述步骤S401~S406,对其他多变量价格时序进行协整性检验,以确定这个其他多变量价格时序是否具备均值回归特性,若是则计算均值回归半衰期并判断其是否小于预设时间阈值,以确定这个其他多变量价格时序的均值回归速度是否达到均值回归策略的标准,若是,则对这个其他多变量价格时序所构建的线性组合采用均值回归策略,从而买入或卖出这个其他多变量价格时序对应的投资标的。能够对其他多变量价格时序进行检验,更进一步地提升了均值回归策略的适用性。

如图5所示,图5为本公开实施例提供的一种投资标的的交易处理装置的结构示意图,该装置包括:

获取模块501,用于获取价格时序,价格时序包括多个预设时间间隔的投资标的的价格;

判断模块502,用于判断价格时序是否满足预设条件;其中,预设条件包括以下任意一项:价格时序为平稳时序;价格时序为差分平稳时序;价格时序为趋势平稳时序;价格时序具有协整性;

计算模块503,用于在价格时序满足预设条件的情况下,计算价格时序的均值回归半衰期是否小于预设时间阈值;

交易模块504,用于价格时序的均值回归半衰期小于预设时间阈值的情况下,采用均值回归策略交易投资标的。

作为本公开实施例一种可选的实施方式,价格时序为单变量价格时序;

判断模块502,具体用于对单变量价格时序进行平稳性检验,判断单变量价格时序是否为平稳时序、差分平稳时序、趋势平稳时序中的任意一种;

其中,平稳性检验包括增强迪基-福勒检验和弗洛里特科夫斯基-菲利普斯-施密特-申检验。

作为本公开实施例一种可选的实施方式,计算模块503,具体用于在单变量价格时序为平稳时序的情况下,计算单变量价格时序的均值回归半衰期,并判断均值回归半衰期是否小于预设时间阈值;

或者,在单变量价格时序为差分平稳时序的情况下,对单变量价格时序进行差分处理以得到单变量平稳时序;以及,计算单变量平稳时序的均值回归半衰期,并判断均值回归半衰期是否小于预设时间阈值;

又或者,在单变量价格时序为趋势平稳时序的情况下,对单变量价格时序进行趋势移除处理,以得到单变量平稳时序;以及,计算单变量平稳时序的均值回归半衰期,并判断均值回归半衰期是否小于预设时间阈值。

作为本公开实施例一种可选的实施方式,价格时序为单变量价格时序;

交易模块504,具体用于在单变量价格时序的均值回归半衰期小于预设时间阈值的情况下,判断单变量价格时序是否具有均值回归特性;

在单变量价格时序具有均值回归特性的情况下,采用均值回归策略交易投资标的。

作为本公开实施例一种可选的实施方式,交易模块504,具体用于在单变量价格时序的均值回归半衰期小于预设时间阈值的情况下,计算单变量价格时序的赫斯特指数;

在赫斯特指数处于预设区间的情况下,对单变量价格时序进行方差比率检验,以判断单变量价格时序是否具有强均值回归特性。

作为本公开实施例一种可选的实施方式,价格时序为多变量价格时序,多变量价格时序包括多条单变量价格时序;

判断模块502,具体用于通过对多变量价格时序进行协整性检验,以判断多变量价格时序是否具有协整性。

作为本公开实施例一种可选的实施方式,交易模块504,具体用于在多变量价格时序的均值回归半衰期小于预设时间阈值的情况下,构建多条单变量价格时序的线性组合;

基于线性组合,采用均值回归策略交易投资标的。

综上,本公开实施例提供一种投资标的的交易处理装置,该装置首先由获取模块获取价格时序,该价格时序包括多个预设时间间隔的投资标的的价格,进而由判断模块判断该价格时序是否满足预设条件,预设条件包括:价格时序是平稳时序,价格时序是差分平稳时序,价格时序是趋势平稳时序,价格时序具有协整性中的任意一项;然后,由计算模块在该价格时序满足预设条件的情况下,计算价格时序的均值回归半衰期是否小于预设时间阈值,若是,则由交易模块采用均值回归策略交易该投资标的,从而构建了可复现的系统化处理流程,降低了对业务人员统计分析能力的要求,能够正确地采用均值回归策略进行交易。

如图6所示,图6为本公开实施例提供的一种电子设备的结构示意图,该电子设备包括:处理器、存储器及存储在所述存储器上并可在所述处理器上运行的计算机程序,所述计算机程序被所述处理器执行时实现上述方法实施例中的投资标的的交易处理方法的各个过程。且能达到相同的技术效果,为避免重复,这里不再赘述。

本公开实施例提供一种计算机可读存储介质,该计算机可读存储介质上存储计算机程序,该计算机程序被处理器执行时实现上述方法实施例中投资标的的交易处理方法的各个过程,且能达到相同的技术效果,为避免重复,这里不再赘述。

其中,该计算机可读存储介质可以为只读存储器(Read-Only Memory,ROM)、随机存取存储器(Random Access Memory,RAM)、磁碟或者光盘等。

本公开实施例提供一种计算程序产品,该计算机程序产品存储有计算机程序,计算机程序被处理器执行时实现上述方法实施例中投资标的的交易处理方法的各个过程,且能达到相同的技术效果,为避免重复,这里不再赘述。

本领域技术人员应明白,本公开的实施例可提供为方法、系统、或计算机程序产品。因此,本公开可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本公开可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质上实施的计算机程序产品的形式。

本公开中,处理器可以是中央处理单元(Central Processing Unit,CPU),还可以是其他通用处理器、数字信号处理器(Digital Signal Processor,DSP)、专用集成电路(Application Specific Integrated Circuit,ASIC)、现成可编程门阵列(Field-Programmable Gate Array,FPGA)或者其他可编程逻辑器件、分立门或者晶体管逻辑器件、分立硬件组件等。通用处理器可以是微处理器或者该处理器也可以是任何常规的处理器等。

本公开中,存储器可能包括计算机可读介质中的非永久性存储器,随机存取存储器(RAM)和/或非易失性内存等形式,如只读存储器(ROM)或闪存(flash RAM)。存储器是计算机可读介质的示例。

本公开中,计算机可读介质包括永久性和非永久性、可移动和非可移动存储介质。存储介质可以由任何方法或技术来实现信息存储,信息可以是计算机可读指令、数据结构、程序的模块或其他数据。计算机的存储介质的例子包括,但不限于相变内存(PRAM)、静态随机存取存储器(SRAM)、动态随机存取存储器(DRAM)、其他类型的随机存取存储器(RAM)、只读存储器(ROM)、电可擦除可编程只读存储器(EEPROM)、快闪记忆体或其他内存技术、只读光盘只读存储器(CD-ROM)、数字多功能光盘(DVD)或其他光学存储、磁盒式磁带,磁盘存储或其他磁性存储设备或任何其他非传输介质,可用于存储可以被计算设备访问的信息。根据本文中的界定,计算机可读介质不包括暂存电脑可读媒体(transitory media),如调制的数据信号和载波。

需要说明的是,在本文中,诸如“第一”和“第二”等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个……”限定的要素,并不排除在包括要素的过程、方法、物品或者设备中还存在另外的相同要素。

以上仅是本公开的具体实施方式,使本领域技术人员能够理解或实现本公开。对这些实施例的多种修改对本领域的技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本公开的精神或范围的情况下,在其它实施例中实现。因此,本公开将不会被限制于本文的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

- 日志信息处理方法、装置、电子设备及可读存储介质

- 数据处理方法、装置、计算机可读存储介质和电子设备

- 三维模型处理方法和装置、电子设备、计算机可读存储介质

- 路由数据处理方法、装置、电子设备及存储介质

- 信息处理方法及装置、电子设备和存储介质

- 网页图标的处理方法、装置、存储介质及电子设备

- 对静态目标的检测处理方法、装置、电子设备与存储介质