一种业务处理方法、装置、设备及存储介质

文献发布时间:2023-06-19 09:26:02

技术领域

本发明实施例涉及业务处理技术,尤其涉及一种业务处理方法、装置、设备及存储介质。

背景技术

随着公积金行业的持续发展,以及监管部门推行的“零材料、零跑腿”政策的驱动下,各地住房公积金管理中心(后续简称“公积金管理中心”)不断简化业务办理材料,优化办理流程。

相关技术中,公积金管理中心通过业务管理系统已经实现了联网获取用户的商贷数据,优化了办理还商贷提取业务,但是住房公积金管理中心的业务管理系统从银行端查询商贷数据的过程中,容易出现个人数据泄露的现象,存在较大的安全隐患。

发明内容

本发明实施例提供了一种业务处理方法、装置、系统、设备及存储介质,可以在业务办理效率不受影响的情况下,有效降低个人隐私数据的泄露风险,保障了商贷数据的安全。

第一方面,本发明实施例提供了一种业务处理方法,包括:

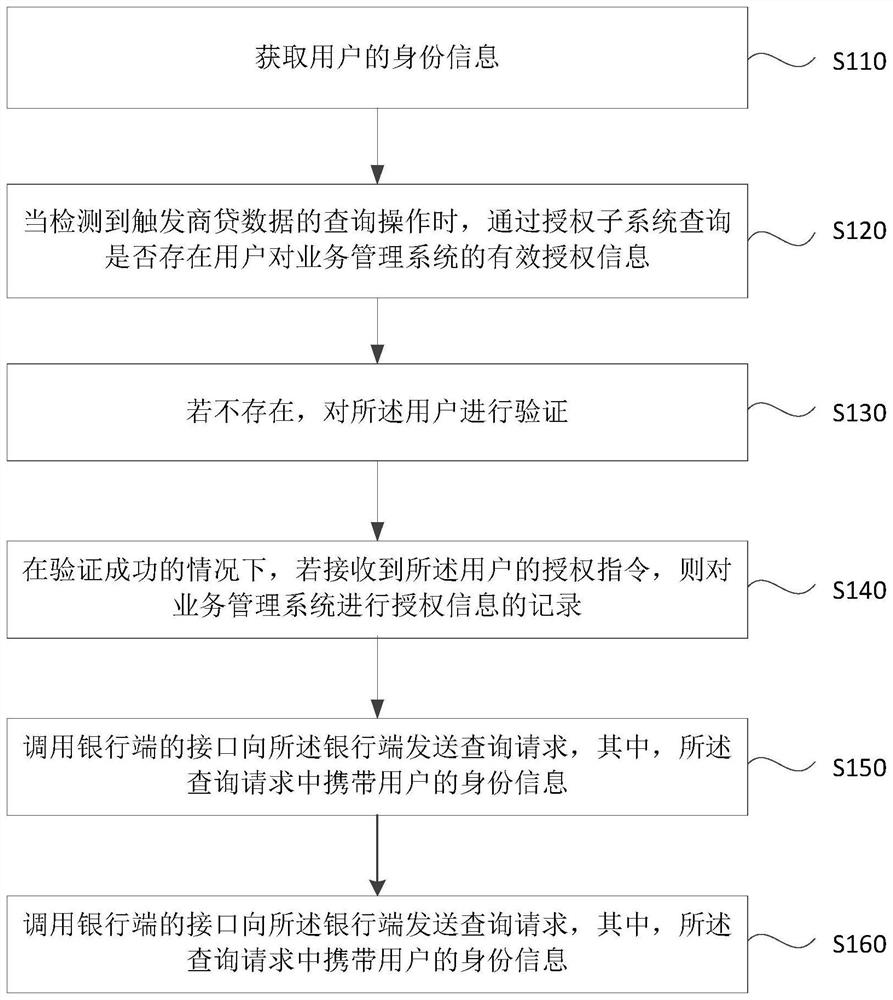

获取用户的身份信息;

当检测到触发商贷数据的查询操作时,通过授权子系统查询是否存在用户对业务管理系统的有效授权信息;

若不存在,对所述用户进行验证;

在验证成功的情况下,若接收到所述用户的授权指令,则对业务管理系统进行授权信息的记录;

调用银行端的接口向所述银行端发送查询请求,其中,所述查询请求中携带用户的身份信息;

接收所述银行端基于所述用户的身份信息反馈的商贷数据,并基于所述商贷数据进行业务处理。

第二方面,本发明实施例还提供了一种业务管理方法,包括:

终端获取用户的身份信息;

当所述终端检测到触发商贷数据的查询操作时,向业务管理系统发送查询请求;所述查询请求中携带所述用户的身份信息;

所述业务管理系统当接收到所述查询请求时,通过授权子系统查询是否存在用户对业务管理系统的有效授权信息;

若不存在,所述业务管理系统对所述用户进行验证;

在验证成功的情况下,若终端接收到所用户的授权指令,将所述授权指令发送至所述业务管理系统,以对所述业务管理系统进行授权信息记录;

所述业务管理系统调用银行端的接口将所述查询请求发送至银行端,其中,所述查询请求中携带用户的身份信息;

所述业务管理系统接收所述银行端基于所述用户的身份信息反馈的商贷数据,并将所述商贷数据反馈至所述终端;

所述终端接收到商贷数据,并当接收到对所述商贷数据的业务处理操作时,通过所述业务管理系统基于所述商贷数据进行业务处理。

第三方面,本发明实施例提供了一种业务处理装置,包括:

获取模块,用于获取用户的身份信息;

授权子系统模块,用于当检测到触发商贷数据的查询操作时,通过授权子系统查询是否存在用户对业务管理系统的有效授权信息;

验证模块,用于若不存在,对所述用户进行验证;

授权模块,用于在验证成功的情况下,若接收到所用户的授权指令,则对所述业务管理系统进行授权信息记录;

调用模块,用于调用银行端的接口向所述银行端发送查询请求,其中,所述查询请求中携带用户的身份信息;

接收/处理模块,用于接收所述银行端基于所述用户的身份信息反馈的商贷数据,并基于所述商贷数据进行业务处理。

第四方面,本发明实施例提供了一种业务管理系统,其特征在于,包括:核心业务平台、公共服务子系统、授权子系统和外联服务模块;

所述授权子系统,用于当检测到触发商贷数据的查询操作时,查询是否存在用户对业务管理系统的有效授权信息;

所述公共服务子系统,用于若不存在用户的有效有权信息,对所述用户进行验证;

所述授权子系统,用于在验证成功的情况下,若接收到所述用户的授权指令,对所述业务管理系统进行授权信息记录;

所述外联服务模块,用于调用银行端的接口向所述银行端发送查询请求,其中,所述查询请求中携带用户的身份信息;

核心业务平台,用于接收所述银行端基于所述用户的身份信息反馈的商贷数据,并基于所述商贷数据进行业务处理。

第五方面,本发明实施例提供了一种业务处理系统,包括终端、业务管理系统和银行端;

终端,用于获取用户的身份信息,以及检测到触发商贷数据的查询操作时,向业务管理系统发送查询请求;所述查询请求中携带所述用户的身份信息;

所述业务管理系统,用于当接收到所述查询请求时,通过授权子系统查询是否存在用户对业务管理系统的有效授权信息,以及若不存在,对所述用户进行验证;

所述终端,用于在验证成功的情况下,若接收到所用户的授权指令,将所述授权指令发送至所述业务管理系统;

所述业务管理系统,用于对所述业务管理系统进行授权信息记录,以及调用银行端的接口将所述查询请求发送至所述银行端;

所述银行端,用于基于所述查询请求查询对应的商贷数据,并反馈给所述业务管理系统;

所述业务管理系统,接收所述银行端基于所述用户的身份信息反馈的商贷数据,并将所述商贷数据反馈至所述终端;

所述终端,用于接收到商贷数据,并当接收到对所述商贷数据的业务处理操作时,通过所述业务管理系统基于所述商贷数据进行业务处理。

第六方面,本发明实施例提供了一种电子设备,包括:

一个或多个处理器;

存储装置,用于存储一个或多个程序,

当所述一个或多个程序被所述一个或多个处理器执行,使得所述一个或多个处理器实现本发明实施例提供的方法。

第七方面,本发明实施例提供了一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现本发明实施例提供的方法。

本发明实施例提供的技术方案,通过当检测到触发商贷数据的查询操作时,查询是否存在用户对业务管理系统的有效授权信息,若不存在,对用户进行验证,在验证成功的情况下,若接收到用户的授权指令,则对业务管理系统进行授权信息的记录,调用银行端的接口向银行端发送查询请求,并接收银行端基于查询请求中的身份信息反馈的商贷数据,并基于商贷数据进行业务处理,即通过查询用户对业务管理系统的有效授权信息来调用银行端的接口向银行端发送查询请求,并接收商贷数据,可以在业务办理效率不受影响的情况下,有效降低个人隐私数据的泄露风险,保障了商贷数据的安全。

附图说明

图1a为相关技术中偿还商业住房贷款业务在柜台办理流程图;

图1b是相关技术中公积金管理中心的业务管理系统的架构图;

图1c是偿还商业贷款提取业务流程图;

图1d是本发明实施例提供的一种业务管理方法流程图;

图2a是本发明实施例提供的一种业务管理方法流程图;

图2b是本发明实施例提供的一种业务管理方法流程图;

图3是本发明实施例提供的一种业务管理方法流程图;

图4是本发明实施例提供的一种业务处理装置结构框图;

图5是本发明实施例提供的一种业务管理系统结构框图;

图6是本发明实施例提供的一种业务处理系统结构示意图;

图7是本发明实施例提供的一种电子设备结构示意图。

具体实施方式

下面结合附图和实施例对本发明作进一步的详细说明。可以理解的是,此处所描述的具体实施例仅仅用于解释本发明,而非对本发明的限定。另外还需要说明的是,为了便于描述,附图中仅示出了与本发明相关的部分而非全部结构。

随着公积金行业的持续发展,以及监管部门推行的“零材料、零跑腿”政策的驱动下,各地住房公积金管理中心(后续简称“公积金管理中心”)不断简化业务办理材料,优化办理流程,其中,住房公积金管理中心是指各个地方或者区域设立的住房公积金管理运作机构。

同时,对后台的业务管理系统的功能要求也日益增多,特别是在数据共享方面,希望通过对接各种行业领域的大数据平台联机获取相关业务数据,减少柜台人员的业务录入信息项,并保证数据的真实、可靠。其中,偿还商业贷款提取(简称偿还商贷提取业务)是指申请人使用商业贷款购买自住住房后,在商业贷款还款期内,向住房公积金管理中心申请提取个人住房公积金用于偿还商业住房贷款。其中,该类业务在柜台的办理流程可以参考图1a,具体如下:

申请:申请人登录网站、微信公众号或银行自助终端等自助渠道,填报相关信息后提交。通过业务管理系统当场审核申请,审核通过的,申请人携带相关资料到预约柜台办理。审核不通过的,退回重新填报相关信息。

受理:柜员(柜台工作人员)当场检查申请材料,申请人符合申请资格且材料齐全、符合法定形式的当场给予受理;申请人不符合申请资格或材料不齐全、不符合法定形式的,不予受理并告知不予受理的理由;申请人材料不符合要求但可以当场更正的,当场更正后予以受理。确认无误后,柜员在公积金的业务管理系统中录入相关业务信息。

审批:提取业务审核人员,针对柜员录入的该笔业务信息进行当场审批。不符合办理条件的,审批不通过并当场告知审批不通过的原因。

办结:审批通过后业务当场办结。

凭证:申请人当场领取业务受理凭证。

其中,在办理提取业务前,需要用户提前准备好个人住房商业贷款合约(一般是提供银行盖章的复印件)、还款明细等业务办理材料,办理流程十分繁琐,存在较大的优化空间。其中,办理材料的信息可以参考表1。其中,个人住房商业贷款:指具有完全民事行为能力的自然人,购买城镇自住住房时,以其所购买的产权住房(或银行认可的其他担保方式)为抵押,作为偿还贷款的保证而向银行申请的住房商业性贷款。

表1

其中,公积金管理中心缺少验证用户所提供材料真实性的手段,尤其是个人住房商业贷款合约、还款明细等纸质类材料,在实际业务中经常出现恶意造假、骗提的情况,直接造成财产损失。

相关技术中的公积金的业务管理系统,由于缺乏与外部数据共享平台的对接能力,基本上都是数据孤岛,这导致用于办理偿还商贷提取公积金业务的部分关键材料,如个人住房商业贷款合约、还款明细等,需要银行的签字盖章来保证其有效性。用户一般需要前往银行网点获取这些材料后,再前往公积金管理中心网点办理业务。

为了解决办理公积金提取业务,部分公积金管理中心尝试与各家银行通过专线对接,已经实现了联机获取个人住房商业贷款信息(简称“个人商贷数据”),使用户可直接前往公积金管理中心进行业务办理,在一定程度上节省了用户办理此类业务的时间。

其中,相关技术中,公积金管理中心的业务管理系统的架构图可以参考图1b,其中,

1)各公积金管理中心的业务管理系统,一般会选择部署在内部局域网,隔绝公共互联网对其访问权限,通过物理隔离的方式避免信息泄露,从而保证了核心业务数据的安全性。

2)公积金管理中心已实现在自身的业务管理系统中联机查询商贷数据的功能,从而简化提取业务办理流程。除了完成与各家银行(商业银行)的对接这一先决条件之外,还需要就商贷数据查询接口的通信协议、报文格式等进行沟通,并形成相关接口说明文档。

3)柜员在办理还贷提取业务办理过程中,通过用户提供的身份信息(个人姓名、证件类型及证件号码),按要求组装报文后联机发送查询请求至银行,并通过解析返回报文来获取用户的个人商贷数据,确认其是否具有申办偿还商贷提取的资格。具体的业务流程可以参考图1c。

虽然公积金管理中心通过业务管理系统已经实现了联机获取用户的商贷数据,并在一定程度上优化了办理偿还商业贷款提取业务,但是这仅仅实现了‘零材料’的目标,而如果要做到真正的‘零跑腿’,可以将业务搬到移动端,使用户能够通过手机APP、微信小程序等直接办理,无需前往公积金管理中心办理业务,但是这将使银行的用户的商贷数据间接暴露在公共互联网,必然会遭到更多攻击而造成个人数据泄露,存在较大的安全隐患。

其中,各家商业银行所提供的个人商贷数据查询接口,完全是被动的向公积金管理中心提供服务,即使是能完全保证银行到公积金管理中心的整条交易线上的数据安全,但却无法控制该商贷数据的查询接口的使用场景,例如,该漏洞容易被不法分子利用,直接通过公积金管理中心的业务管理系统查询并收集他人的商业贷款数据,造成个人数据的泄露。

图1d是本发明实施例提供的一种业务管理方法流程图,所述方法可以由业务处理装置来执行,所述装置可以由软件和/或硬件来实现,所述装置可以配置于业务处理系统中,所述系统可以配置在服务器等电子设备中,所述方法可以应用于对公积金业务处理的场景中,所述方法可以应用于对公积金的提取业务的场景中,如图1d所示,本发明实施例提供的技术方案包括:

S110:获取用户的身份信息。

在本发明实施例中,业务管理系统获取用户的身份信息,其中,业务管理系统可以配置在服务器中,身份信息可以包括姓名、证件类型以及证件号码等。

S120:当检测到触发商贷数据的查询操作时,通过授权子系统查询是否存在用户对业务管理系统的有效授权信息。

在本发明实施例中,可以通过终端与业务管理系统进行对接,可选的,在本实施例中,终端可以是PC端或者移动端。其中,用户可以通过终端触发商贷数据的查询操作,当业务管理系统检测到触发商贷数据的查询操作时,通过授权子系统查询是否存在用户对业务管理系统的有效授权信息。其中,有效授权信息是指用户对业务管理系统的授权信息在有效期内或者在有效次数内。其中,可选的,可以通过授权子系统确定授权信息的有效期或者有效次数。例如,即客户李四完成授权第三方查询其个人商贷数据后,第三方不应能够无限使用该授权,而应该限定授权的有效次数,或者授权有效时间,避免一笔授权的循环重复使用。可以将授权有效查询次数、失效时间等要素设置为系统参数,用户可以根据实际业务情况设置。

S130:若不存在,对所述用户进行验证。

在本发明实施例的一个实施方式中,可选的,若不存在,对所述用户进行验证,包括:若不存在,提示用户对所述业务管理系统进行授权;通过授权公共子系统通过人脸识别或者短信验证方式对所述用户进行验证。其中,若通过授权子系统没有查询到用户对业务管理系统的有效授权信息,可以提示用户对业务管理系统进行授权,其中,提示的方式并不作限制。用户在了解需要对业务管理系统进行授权的情况下,可以输入联系方式接收短信验证信息,从而完成验证,或者业务管理系统通过摄像头获取用户的人脸图像,基于人脸图像完成对用户的验证。

在本发明实施例的一个实施方式中,若通过授权子系统查询是否存在用户对业务管理系统的有效授权信息,则执行S150。

S140:在验证成功的情况下,若接收到所述用户的授权指令,则对业务管理系统进行授权信息的记录。

在本发明实施例中,在对用户验证成功的情况下,终端可以展示授权窗口,当用户通过授权窗口触发授权操作时,业务管理系统接收到用户的授权指令,对业务管理系统进行授权信息的记录,完成对业务管理系统的授权。

S150:调用银行端的接口向所述银行端发送查询请求,其中,所述查询请求中携带用户的身份信息。

在本发明实施例的一个实施方式中,可选的,当再次检测到触发商贷数据的查询操作时,通过授权子系统查询存在所述用户对业务管理系统的有效授权信息;通过外联服务模块调用银行端的接口向所述银行端发送查询请求。

在本实施例中,在完成对业务管理系统的授权记录之后,用户可以再次触发商贷数据的查询操作,业务管理系统再次检测到触发商贷数据的查询操作,通过授权子系统查询到用户对业务管理系统的授权信息是有效的,则通过外联服务模块调用银行端的接口向银行端发送查询请求。

在本发明实施例中,可选的,外联服务模块,或者银行端的接口限定查询请求查询的数据范围。其中,银行端不仅保存了其住房商贷数据,还包括其他类型的贷款数据,诸如个人信用贷款、消费贷款等等,因此,可以对银行端的接口进行定义,根据实际业务需要自定义输出字段,但需要遵循数据字段的最小化原则,从而限定查询请求查询的数据范围,从而使银行端反馈与查询请求对应的商贷数据,避免返回额外的数据,可以提高数据的安全级别。其中,查询请求中携带用户的身份信息,其中身份信息可以是个人三要素信息,个人三要素信息可以是姓名、证件类型及证件号码。其中,对于接口的限定信息可以参考表2。

表2

在本实施例中,在完成对业务管理系统的授权记录之后,即完成对业务管理系统的授权,即用户授权业务管理系统可以访问银行端查询商贷数据。

S160:接收所述银行端基于所述用户的身份信息反馈的商贷数据,并基于所述商贷数据进行业务处理。

在本发明实施例中,银行端可以基于查询请求中用户的身份信息查询对应的商贷数据,并反馈给业务管理系统,业务管理系统接收商贷数据,基于商贷数据进行业务处理。

在本发明实施例的一个实施方式中,可选的,所述基于所述商贷数据进行业务处理,包括:基于所述商贷数据判断用户的业务办理资格以及提取金额;若用户存在业务办理资格,基于所述提取金额完成提取业务。业务办理资格可以是公积金提取资格,业务管理系统可以基于商贷数据判断用户是否具有公积金提取资格,并确认提取金额。在用户具有公积金提取资格的情况下,若检测到用户提交交易的操作,基于提取金额完成提取业务,业务交易完成后,用户授权信息的记录可以自动失效。由此,通过业务管理系统通过商贷数据判断用户是否具有公积金提取资格,若用户存在业务办理资格,基于所述提取金额完成提取业务,可以解决贷款材料无法验证真伪的问题。

本发明实施例提供的技术方案,通过当检测到触发商贷数据的查询操作时,查询是否存在用户对业务管理系统的有效授权信息,若不存在,对用户进行验证,在验证成功的情况下,若接收到用户的授权指令,则对业务管理系统进行授权信息的记录,调用银行端的接口向银行端发送查询请求,并接收银行端基于查询请求中的身份信息反馈的商贷数据,并基于商贷数据进行业务处理,即通过查询用户对业务管理系统的有效授权信息来调用银行端的接口向银行端发送查询请求,并接收商贷数据,可以在业务办理效率不受影响的情况下,有效降低个人隐私数据的泄露风险,保障了商贷数据的安全,可以提高办理业务的下落,降低用户办理业务的门槛,提升风险管控能力。

图2a是本发明实施例提供的一种业务管理方法流程图,在本实施例中,本发明实施例提供的技术方案还可以包括:

每间隔设定时间向所述银行端发送签到信息,并接收所述银行端基于所述签到信息反馈的密钥信息;

相应的,所述接收所述银行端基于所述用户的身份信息反馈的商贷数据,并基于所述商贷数据进行业务处理,包括:

接收所述银行端基于所述用户的身份信息反馈的加密形式的商贷数据,并基于密钥信息对所述商贷数据进行解密,以及基于所述商贷数据进行业务处理。

可选的,若不存在,对所述用户进行验证,包括:

若不存在,提示用户对所述业务管理系统进行授权;

通过授权公共子系统通过人脸识别或者短信验证方式对所述用户进行验证;

相应的,调用银行端的接口向所述银行端发送查询请求,包括:

当再次检测到触发商贷数据的查询操作时,通过授权子系统查询存在所述用户对业务管理系统的有效授权信息;

通过外联服务模块调用银行端的接口向所述银行端发送查询请求。

可选的,所述基于所述商贷数据进行业务处理,包括:

基于所述商贷数据判断用户的业务办理资格以及提取金额;

若用户存在业务办理资格,基于所述提取金额完成提取业务。

如图2a所示,本发明实施例提供的技术方案包括:

S210:每间隔设定时间向所述银行端发送签到信息,并接收所述银行端基于所述签到信息反馈的密钥信息。

在本发明实施例中,设定时间可以是一天,业务管理系统可以每天向银行端发送签到信息,以获取密钥信息。其中,密钥信息可以由银行端自动生成的新的交换密钥。业务管理系统每天更换新的密钥信息。若业务管理系统没有获取到新的密钥信息,则在发起查询请求时,银行端会反馈提示错误信息。

由此,通过向银行端发送签到信息,并接收银行端反馈的密钥信息,以基于密钥信息对商贷数据进行解密,增强商贷数据的安全性。

S220:获取用户的身份信息。

S230:当检测到触发商贷数据的查询操作时,通过授权子系统查询是否存在用户对业务管理系统的有效授权信息。

若存在,执行S270,若不存在,执行S240。

S240:提示用户对所述业务管理系统进行授权;

S250:通过授权公共子系统通过人脸识别或者短信验证方式对所述用户进行验证。

S260:当再次检测到触发商贷数据的查询操作时,通过授权子系统查询存在所述用户对业务管理系统的有效授权信息。

S270:通过外联服务模块调用银行端的接口向所述银行端发送查询请求。

S280:接收所述银行端基于所述用户的身份信息反馈的加密形式的商贷数据,并基于密钥信息对所述商贷数据进行解密,以及基于所述商贷数据进行业务处理。

在本发明实施例中,业务管理系统和银行端通信的数据采用数据加密标准(DataEncryption Standard,DES)进行加密传输,所使用的密钥信息采用2段密钥拼接而成,可以由固定秘钥段和随机密钥段拼接而成。(每次签到时银行端随机发送的密钥信息,直到下次再签到前用该密钥信息对数据进行加解密处理)。所有通信的数据都采用加密方式,除了“签到(取密钥信息)”交易外。

其中,银行端基于查询请求查询商贷数据,并对商贷数据进行加密,将加密形式的商贷数据发送至业务管理系统,业务管理系统基于密钥信息对商贷数据进行解密,并基于商贷数据进行业务处理。

由此,通过向银行端发送签到信息,并接收银行端反馈的密钥信息,以及基于密钥信息对商贷数据进行解密,可以避免个人隐私数据的泄露,可以增强商贷数据的安全性。

在上述实施例的基础上,本发明实施例提供的方法还可以包括:通过授权子系统对预设时间段内的授权信息进行核查。通过每隔一段时间对授权信息进行核查,可以准确核实用户的授权信息,从而保证用户商贷数据的安全性。

在本发明实施例的基础上,还可以通过业务管理系统向公安部门的系统发送查询请求,以对用户的身份信息进行稽查。通过业务管理系统还可以向查询用户的征信数据等。

在本发明实施例的基础上,银行端和业务管理系统均可以对授权信息进行记录。为了防止恶意通过人为手段“事前伪造授权记录、事后清理现场”的方式,从而越过系统安全控制并获取用户的商贷数据。针对此种情况,授权信息记录应当留存历史记录,并结合稽核、审计系统功能,可事后针对所有授权信息记录进行审查,判断是否存在异常情况,如同一IP地址的设备连续发起不同用户授权动作。

为了更清楚的描述本发明实施例的技术方案,本发明实施例提供的技术还可以包括如图步骤:

(1)申请办理偿还商业贷款提取公积金,用户携带身份证、公积金联名卡前往公积金中心柜台办理业务(此时无需携带银行网点出具的个人住房商贷合同和还款明细等材料)。

(2)手动输入申办业务的个人证件号码(亦可通过身份证读卡器自动获取)。

(3)用户点击界面按钮,触发业务管理系统后台查询个人商贷数据的服务。

(4)业务管理系统向贷款商业银行发起查询前,判断个人是否存在有效授权记录,如不存在系统将提示:需要客户先行完成授权公积金管理中心进行查询。

(5)申请提取用户通过人脸识别或者短信认证等方式,确认其个人真实身份信息。

(6)用户完成授权,系统自动登记。

(7)再次点击界面按钮,触发查询个人商贷数据(不同于第3步,此时已存在有效授权,可通过系统校验)。

(8)查询请求发往商业银行端,由商业银行端处理后,再返回相应的个人商贷数据。

(9)系统根据银行返回结果,确认客户是否符合提取资格,以及可提取限额。

(10)提交并完成该笔提取业务。

(11)交易完成后,客户授权记录自动失效。

同时,由于各家公积金管理中心响应住建部的“零材料,零跑腿”的号召,将大部分的业务从公积金管理中心的营业大厅搬至移动终端,如个人网厅、手机APP,微信小程序等,均可办理各种业务,其中也包括偿还商业贷款提取业务,将原来由营业大厅中的柜员完成的受理业务,转移至个人自行填写并提交业务,授权环节仍可穿插在业务办理流程中。

其中,业务处理方法的具体流程可以参考图2b。

图3是本发明实施例提供的一种业务管理方法流程图,本实施例提供的方法应用于终端、业务管理系统以及银行端。

如图3所示,本发明实施例提供的技术方案包括:

S310:终端获取用户的身份信息。

在本发明实施例中,终端可以是PC端或者可以是移动端。其中,用户可以终端可以通过安装的应用程序,或者小程序中输入用户的身份信息,以使终端获取用户的身份信息。

S320:当终端检测到触发商贷数据的查询操作时,向业务管理系统发送查询请求;所述查询请求中携带所述用户的身份信息。

其中,终端中安装的应用程序,或者小程序可以与业务管理系统进行对接,终端中安装的应用程序,或者小程序可以提供给查询商贷数据的查询功能。用户可以通过触发应用程序或者小程序中具有商贷数据的查询功能的控件,终端检测到触发商贷数据的查询操作,向业务管理系统发送查询请求。

S330:所述业务管理系统当接收到所述查询请求时,通过授权子系统查询是否存在用户对业务管理系统的有效授权信息。

若存在,执行S360,若不存在,执行S340。

S340:所述业务管理系统对所述用户进行验证。

在本发明实施例的一个实施方式中,所述业务管理系统对所述用户进行验证,包括:所述终端获取用户的验证信息,并将所述验证信息发送至业务管理系统;所述业务管理系统基于所述用户的验证信息对所述用户进行验证。其中,用户的验证信息可以是用户人脸图像,或者也可以是用户的短信验证信息。其中,用户的人脸图像可以是通过终端上的摄像头进行拍摄,或者也可以是上传或者存储的用户图像。

S350:在验证成功的情况下,若终端接收到所用户的授权指令,将所述授权指令发送至业务管理系统,以对业务管理系统进行授权信息记录。

在本发明实施例中,在验证成功的情况下,业务管理系统可以反馈终端一个通知消息,当终端接收到该通知消息,展示授权窗口,该窗口可以显示用户的授权的确认控件,当用户触发该确认控件时,终端接收到用户的授权指令,将授权指令发送至业务管理系统,通过授权子系统进行授权信息记录。

S360:所述业务管理系统调用银行端的接口将所述查询请求发送至银行端,其中,所述查询请求中携带用户的身份信息。

其中,该步骤可以参考上述实施例中的对应步骤。

S370:所述业务管理系统接收所述银行端基于所述用户的身份信息反馈的商贷数据,并将所述商贷数据反馈至终端。

在本发明实施例中,银行端可以基于查询请求中的用户的身份信息查询商贷数据,并反馈给业务管理系统,业务管理系统将该商贷数据反馈至终端。

S380:所述终端接收到商贷数据,并当接收到对所述商贷数据的业务处理操作时,通过业务管理系统基于所述商贷数据进行业务处理。

在本发明实施例中,终端接收到商贷数据,可以进行展示,以供用户进行查看。终端中可以展示对商贷数据进行业务处理的对应控件,当终端检测到用户触发该控件时,即检测到对商贷数据的业务处理操作,向业务管理系统发送业务处理的指令,业务管理系统接收到该指令,基于商贷数据进行业务处理。

本发明实施例提供的技术方案,可以将业务处理搬至终端,通过应用程序、小程序等直接办理,无需前往公积金管理中心进行办理,节省了用户的时间,并且也保障了用户敏感数据的安全性。

图4是本发明实施例提供的一种业务处理装置结构框图,如图4所示,所述装置包括:获取模块410、验证模块420、授权子系统430、验证模块440、调用模块450和接收/处理模块460。

获取模块410,用于获取用户的身份信息;

授权子系统420,用于当检测到触发商贷数据的查询操作时,通过授权子系统查询是否存在用户对业务管理系统的有效授权信息;

验证模块430,用于若不存在,对所述用户进行验证;

授权模块440,用于在验证成功的情况下,若接收到所用户的授权指令,则对所述业务管理系统进行授权信息记录;

调用模块450,用于调用银行端的接口向所述银行端发送查询请求,其中,所述查询请求中携带用户的身份信息;

接收/处理模块460,用于接收所述银行端基于所述用户的身份信息反馈的商贷数据,并基于所述商贷数据进行业务处理。

可选的,所述装置还包括签到模块,用于每间隔设定时间向所述银行端发送签到信息,并接收所述银行端基于所述签到信息反馈的密钥信息;

相应的,所述接收所述银行端基于所述用户的身份信息反馈的商贷数据,并基于所述商贷数据进行业务处理,包括:

接收所述银行端基于所述用户的身份信息反馈的加密形式的商贷数据,并基于密钥信息对所述商贷数据进行解密,以及基于所述商贷数据进行业务处理。

可选的,若不存在,对所述用户进行验证,包括:

若不存在,提示用户对所述业务管理系统进行授权;

通过授权公共子系统通过人脸识别或者短信验证方式对所述用户进行验证;

相应的,调用银行端的接口向所述银行端发送查询请求,包括:

当再次检测到触发商贷数据的查询操作时,通过授权子系统查询存在所述用户对业务管理系统的有效授权信息;

通过外联服务模块调用所述银行端的接口向所述银行端发送查询请求。

可选的,所述外联服务模块,或者所述银行端的接口限定所述查询请求查询的数据范围。

可选的,授权子系统,还用于对确定授权信息的有效期或者有效次数。

可选的,授权子系统,还用于对预设时间段内的授权信息进行核查。

可选的,所述基于所述商贷数据进行业务处理,包括:

基于所述商贷数据判断所述用户的业务办理资格以及提取金额;

若用户存在业务办理资格,基于所述提取金额完成提取业务。

上述装置可执行本发明任意实施例所提供的方法,具备执行方法相应的功能模块和有益效果。

图5是本发明实施例提供的一种业务管理系统结构框图,其中,该系统可以是住房公积金业务管理系统,其中,该系统可以通过手机、平板、PC端,或者一些行业应用程序接入。其中行业应用可以安装在手机、平板或者PC端。如图5所示,包括:核心业务平台、公共子系统、授权子系统和外联服务模块;其中,核心业务平台可以是公积金核心业务平台。

所述授权子系统,用于当检测到触发商贷数据的查询操作时,查询是否存在用户对业务管理系统的有效授权信息;

所述公共子系统,用于若不存在用户的有效有权信息,对所述用户进行验证;

所述授权子系统,用于在验证成功的情况下,若接收到所述用户的授权指令,对所述业务管理系统进行授权信息记录;

所述外联服务模块,用于调用银行端的接口向所述银行端发送查询请求,其中,所述查询请求中携带用户的身份信息;

核心业务平台,用于接收所述银行端基于所述用户的身份信息反馈的商贷数据,并基于所述商贷数据进行业务处理。

可选的,所述授权子系统包括授权登记模块、授权变更模块、授权验证模块和授权稽核模块;所述授权登记模块,用于对授权信息进行登记;授权变更模块,用于对授权信息进行变更;所述授权验证模块,用于对授权信息的验证;所述授权稽查模块,用于每隔预设时间段对授权信息进行核查。

其中,该系统包括的结构可以参考图5,其他模块的功能可以参考相关技术。

图6是本发明实施例提供的一种业务处理系统结构示意图,其特征在于,包括终端610、业务管理系统620和银行端630。

终端610,用于获取用户的身份信息,以及检测到触发商贷数据的查询操作时,向业务管理系统发送查询请求;所述查询请求中携带所述用户的身份信息;

业务管理系统620,用于当接收到所述查询请求时,通过授权子系统查询是否存在用户对业务管理系统的有效授权信息,以及若不存在,对所述用户进行验证;

所述终端610,用于在验证成功的情况下,若接收到所用户的授权指令,将所述授权指令发送至业务管理系统620;

所述业务管理系统620,用于对业务管理系统进行授权信息记录,以及调用银行端的接口将所述查询请求发送至银行端630;

银行端630,用于基于所述查询请求查询对应的商贷数据,并反馈给所述业务管理系统620;

所述业务管理系统620,接收所述银行端630基于所述用户的身份信息反馈的商贷数据,并将所述商贷数据反馈至终端610;

终端610,用于接收到商贷数据,并当接收到对所述商贷数据的业务处理操作时,通过业务管理系统620基于所述商贷数据进行业务处理。

上述相关功能的介绍可以参考上述实施例。

图7是本发明实施例提供的一种电子设备结构示意图,该电子设备可以是服务器,如图7所示,该设备包括:

一个或多个处理器710,图7中以一个处理器710为例;

存储器720;

所述设备还可以包括:输入装置730和输出装置740。

所述设备中的处理器710、存储器720、输入装置730和输出装置740可以通过总线或者其他方式连接,图7中以通过总线连接为例。

存储器720作为一种非暂态计算机可读存储介质,可用于存储软件程序、计算机可执行程序以及模块,如本发明实施例中的一种业务处理方法对应的程序指令/模块(例如,附图4所示的获取模块410、验证模块420、授权子系统430、验证模块440、调用模块450和接收/处理模块460)。处理器710通过运行存储在存储器720中的软件程序、指令以及模块,从而执行计算机设备的各种功能应用以及数据处理,即实现上述方法实施例的一种业务处理方法,即:

获取用户的身份信息;

当检测到触发商贷数据的查询操作时,通过授权子系统查询是否存在用户对业务管理系统的有效授权信息;

若不存在,对所述用户进行验证;

在验证成功的情况下,若接收到所述用户的授权指令,则对业务管理系统进行授权信息的记录;

调用银行端的接口向所述银行端发送查询请求,其中,所述查询请求中携带用户的身份信息;

接收所述银行端基于所述用户的身份信息反馈的商贷数据,并基于所述商贷数据进行业务处理。

存储器720可以包括存储程序区和存储数据区,其中,存储程序区可存储操作系统、至少一个功能所需要的应用程序;存储数据区可存储根据计算机设备的使用所创建的数据等。此外,存储器720可以包括高速随机存取存储器,还可以包括非暂态性存储器,例如至少一个磁盘存储器件、闪存器件、或其他非暂态性固态存储器件。在一些实施例中,存储器720可选包括相对于处理器710远程设置的存储器,这些远程存储器可以通过网络连接至终端设备。上述网络的实例包括但不限于互联网、企业内部网、局域网、移动通信网及其组合。

输入装置730可用于接收输入的数字或字符信息,以及产生与计算机设备的用户设置以及功能控制有关的键信号输入。输出装置740可包括显示屏等显示设备。

本发明实施例提供了一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现如本发明实施例提供的一种业务处理方法:

获取用户的身份信息;

当检测到触发商贷数据的查询操作时,通过授权子系统查询是否存在用户对业务管理系统的有效授权信息;

若不存在,对所述用户进行验证;

在验证成功的情况下,若接收到所述用户的授权指令,则对业务管理系统进行授权信息的记录;

调用银行端的接口向所述银行端发送查询请求,其中,所述查询请求中携带用户的身份信息;

接收所述银行端基于所述用户的身份信息反馈的商贷数据,并基于所述商贷数据进行业务处理。

可以采用一个或多个计算机可读的介质的任意组合。计算机可读介质可以是计算机可读信号介质或者计算机可读存储介质。计算机可读存储介质例如可以是——但不限于——电、磁、光、电磁、红外线、或半导体的系统、装置或器件,或者任意以上的组合。计算机可读存储介质的更具体的例子(非穷举的列表)包括:具有一个或多个导线的电连接、便携式计算机磁盘、硬盘、随机存取存储器(RAM)、只读存储器(ROM)、可擦式可编程只读存储器(EPROM或闪存)、光纤、便携式紧凑磁盘只读存储器(CD-ROM)、光存储器件、磁存储器件、或者上述的任意合适的组合。在本文件中,计算机可读存储介质可以是任何包含或存储程序的有形介质,该程序可以被指令执行系统、装置或者器件使用或者与其结合使用。

计算机可读的信号介质可以包括在基带中或者作为载波一部分传播的数据信号,其中承载了计算机可读的程序代码。这种传播的数据信号可以采用多种形式,包括——但不限于——电磁信号、光信号或上述的任意合适的组合。计算机可读的信号介质还可以是计算机可读存储介质以外的任何计算机可读介质,该计算机可读介质可以发送、传播或者传输用于由指令执行系统、装置或者器件使用或者与其结合使用的程序。

计算机可读介质上包含的程序代码可以用任何适当的介质传输,包括——但不限于——无线、电线、光缆、RF等等,或者上述的任意合适的组合。

可以以一种或多种程序设计语言或其组合来编写用于执行本发明操作的计算机程序代码,所述程序设计语言包括面向对象的程序设计语言—诸如Java、Smalltalk、C++,还包括常规的过程式程序设计语言—诸如”C”语言或类似的程序设计语言。程序代码可以完全地在用户计算机上执行、部分地在用户计算机上执行、作为一个独立的软件包执行、部分在用户计算机上部分在远程计算机上执行、或者完全在远程计算机或服务器上执行。在涉及远程计算机的情形中,远程计算机可以通过任意种类的网络——包括局域网(LAN)或广域网(WAN)—连接到用户计算机,或者,可以连接到外部计算机(例如利用因特网服务提供商来通过因特网连接)。

注意,上述仅为本发明的较佳实施例及所运用技术原理。本领域技术人员会理解,本发明不限于这里所述的特定实施例,对本领域技术人员来说能够进行各种明显的变化、重新调整和替代而不会脱离本发明的保护范围。因此,虽然通过以上实施例对本发明进行了较为详细的说明,但是本发明不仅仅限于以上实施例,在不脱离本发明构思的情况下,还可以包括更多其他等效实施例,而本发明的范围由所附的权利要求范围决定。

- 业务处理方法、业务处理装置、存储介质与电子设备

- 业务处理方法、业务处理装置、电子设备及可读存储介质