一种基于二部图模型侦测银行信用卡套现行为的方法

文献发布时间:2023-06-19 12:07:15

技术领域

本发明涉及信用卡技术领域,尤其涉及一种基于二部图模型侦测银行信用卡套现行为的方法。

背景技术

信用卡套现是指持卡人不是通过正常合法手续(ATM或柜台)提取现金,而通过其他手段将卡中信用额度内的资金以现金的方式套取,同时又不支付银行提现费用的行为。银行的信用卡套现行为非常普遍,由于这类模式的隐蔽性非常高,无法从交易流水进行案例学习去判断是否为信用卡套现。

目前,银行信用卡侧的套现行为识别有以下几种技术方案:

1.基于规则的方法。其特征是对套现手法进行案例学习,制定相应的规则,对银行的大数据做监控,如果满足某条规则,自动触发系统预警。但是,基于规则的方法进行套现侦测的覆盖和命中都不高。大部分反套现主要看资金回流。银行之间的交易数据不共享,数据孤岛阻断了资金链路,严重降低规则的实用性。

2.有监督方法。首先,对历史信用卡用户及交易进行标注。其次,特征工程,包括客户信息、商户信息、业务信息、交易信息等。然后准备数据集,采用有监督学习算法进行训练得到一个二分类模型。但是,有监督方法的方法的模型性能主要由黑样本库的完备程度决定,即当套现行为是已经发生过多次,且套现模式已知时,可以进行套现行为检测。然而这类模型无法侦测新的套现手法。

3.无监督方法。先做特征工程,包括客户信息、商户信息、业务信息、交易信息等。然后,准备数据集。采用无监督学习算法进行训练,模型用于侦测异常交易行为。但是,无监督方法的模型存在的主要缺陷是:模型输出具有异常交易行为的对象。异常交易行为表示不同于以往历史上的多数行为,但是没有直接明确是套现行为。这使得模型的误警率比较高,同时结果的可解释性比较差。

发明内容

本发明提供一种基于二部图模型侦测银行信用卡套现行为的方法,用以解决现有银行信用卡侧的套现行为识别的缺陷,可以检测出信用卡疑似套现行为,提升信用卡套现嫌疑度的可解释性。

本发明提供一种基于二部图模型侦测银行信用卡套现行为的方法,包括:根据信用卡的全量交易数据构建二部图模型,所述二部图模型的一侧为所述信用卡,且另一侧为商户,所述信用卡和所述商户之间的边为交易关系;建立用于度量所述二部图模型中子图嫌疑度的嫌疑度函数;根据所述嫌疑度函数得到所述二部图模型的嫌疑度最大的密集子图,根据所述嫌疑度最大的密集子图输出信用卡套现嫌疑信息。

根据本发明提供的方法,根据信用卡的全量交易数据构建二部图模型,包括:获取所述信用卡在指定采用周期内的全量交易数据;根据所述信用卡在指定采用周期内的全量交易数据构建所述二部图模型;对所述二部图模型中的交易关系进行量化处理。

根据本发明提供的方法,对所述二部图模型中的交易关系进行量化处理,包括:获取所述信用卡在每个时间周期的交易集中度;根据所述信用卡在每个时间周期的交易金额和信用额度计算所述信用卡在每个时间周期的额度使用率;根据所述信用卡在每个时间周期的交易集中度和所述信用卡在每个时间周期的额度使用率得到所述信用卡的初始嫌疑度;根据所述初始嫌疑度和嫌疑度分配的条件概率得到所述每个时间片的嫌疑度;将所述每个时间片的嫌疑度转化为交易边的嫌疑度;根据所述交易边的嫌疑度计算所述信用卡和所述商户之间的交易关系。

根据本发明提供的方法,所述嫌疑度函数为:

其中,S=(A,B)表示节点集合,A表示信用卡子集,B表示商户子集,|S|表示子图的节点总量,g(S)表示子图嫌疑度,f

其中,a

E(U,M)={e

其中,e

根据本发明提供的方法,根据所述嫌疑度函数得到所述二部图模型的嫌疑度最大的密集子图,包括:根据所述嫌疑度函数计算所述二部图模型中的节点权重;根据所述二部图模型中的节点权重建立搜索树;对所述搜索树进行穷尽遍历,保存迭代过程中的节点子集和嫌疑度;根据迭代过程中的节点子集和嫌疑度得到所述二部图模型的嫌疑度最大的密集子图。

根据本发明提供的方法,对所述搜索树进行穷尽遍历,保存迭代过程中的节点子集和嫌疑度,包括:从根节点对所述搜索树进行遍历,找到权重最小的节点;移除权重最小的节点,并更新节点集合;更新所述权重最小的节点的邻居节点的节点权重;根据更新后的节点集合更新所述嫌疑度函数;保存更新后的节点集合、更新后节点权重和更新后的嫌疑度函数;迭代更新所述搜索树,直至搜索树的节点集合为空。

根据本发明提供的方法,所述信用卡套现嫌疑信息包括所述信用卡套现嫌疑信息包括商户的嫌疑度和信用卡与商户之间交易关系的套现嫌疑度。

本发明提供的一种基于二部图模型侦测银行信用卡套现行为的方法,不采用基于规则的方法,进而无需资金回流进行信用卡套现行为识别,因此无需得知银行之间的交易数据,且本发明不采用有监督方法和无监督方法进行套现行为识别,而是将银行信用卡反套现问题转化为在二部图上找密集子图的优化问题,通过银行信用卡的全量交易流水构建二部图模型。其中,二部图一侧是信用卡,另一侧是商户。信用卡和商户之间的边表示交易关系,通过设计一个量化套现的嫌疑度函数来设定边权重,通过嫌疑度函数找到二部图嫌疑度最大的密集子图,进而可以输出信用卡套现嫌疑信息,提升信用卡套现嫌疑度的可解释性。

附图说明

为了更清楚地说明本发明或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作一简单地介绍,显而易见地,下面描述中的附图是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

图1是本发明的一种基于二部图模型侦测银行信用卡套现行为的方法的流程示意图;

图2是本发明一个示例中的二部图模型的示意图;

图3是本发明一个示例中采用基尼系数对信用卡交易在时间维度上的不公平程度进行度量的示意图;

图4是本发明一个示例中对搜索树进行穷尽遍历的示意图。

具体实施方式

为使本发明的目的、技术方案和优点更加清楚,下面将结合本发明中的附图,对本发明中的技术方案进行清楚、完整地描述,显然,所描述的实施例是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有作出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

应理解,说明书通篇中提到的“实施例”或“一个实施例”意味着与实施例有关的特定特征、结构或特性包括在本发明的至少一个实施例中。因此,在整个说明书各处出现的“实施例中”或“在一个实施例中”未必一定指相同的实施例。此外,这些特定的特征、结构或特性可以任意适合的方式结合在一个或多个实施例中。

在本发明的描述中,需要理解的是,术语“第一”和“第二”仅用于描述目的,而不能理解为指示或暗示相对重要性。

在本发明的描述中,需要说明的是,除非另有明确的规定和限定,术语“连接”应做广义理解,例如,可以是直接相连,也可以通过中间媒介间接相连。对于本领域的普通技术人员而言,可以具体情况理解上述术语在本发明中的具体含义。

下面结合图1-图4描述本发明的信用卡套现行为的检测方法。

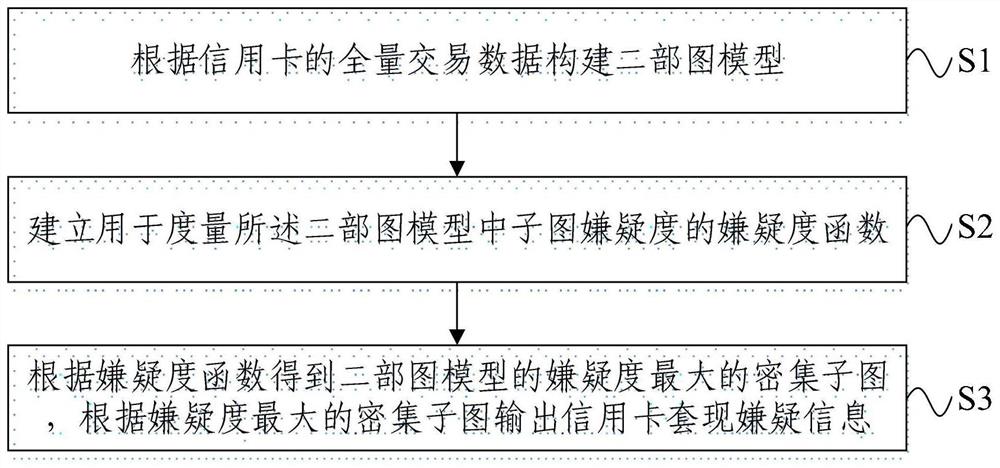

图1是本发明的信用卡套现行为的检测方法的流程示意图。如图1所示,本发明的信用卡套现行为的检测方法,包括:

S1:根据信用卡的全量交易数据构建二部图模型,二部图模型的一侧为信用卡,且另一侧为商户,信用卡和商户之间的边为交易关系。

在本发明的一个实施例中,步骤S1具体包括:

S1-1:获取信用卡在指定采用周期内的全量交易数据。

具体地,设T表示某个采样时间周期,T

S1-2:根据信用卡在指定采用周期内的全量交易数据构建二部图模型。

图2是本发明一个示例中的二部图模型的示意图。如图2所示,定义二部图G=(V,E,X),其中V表示节点集合V=U∪M,其中U表示信用卡集合,M表示商户集合,E表示交易边的集合,定义如下

E(U,M)=(e

其中,e

S1-3:对二部图模型中的交易关系进行量化处理。

在本发明的一个实施例中,步骤S1-3具体包括:

S1-3-1:获取信用卡在每个时间周期的交易集中度。

具体地,以信用卡为对象,对每个月的交易在时间维度上的分布进行度量。这里采用基尼系数,计算每个月交易分配到每天的不公平程度,这个数值在0和1之间,最大值为1表示分配绝对不公平。

基尼系数有多种计算方式,本实施例给出一种方案,但不限于该方案计算基尼系数。假设第k个时间周期划分为第d个时间片。其中,

图3是本发明一个示例中采用基尼系数对信用卡交易在时间维度上的不公平程度进行度量的示意图。如图3所示,基于基尼系数的交易集中度计算如下:

其中,{x

S1-3-2:根据信用卡在每个时间周期的交易金额和信用额度计算信用卡在每个时间周期的额度使用率。

具体地,以信用卡为对象,每月的交易金额和银行授信额度的占比,额度使用率的计算表示如下:

其中,X

S1-3-3:根据信用卡在每个时间周期的交易集中度和信用卡在每个时间周期的额度使用率得到信用卡的初始嫌疑度。

S1-3-3-1:按时间周期分别对两个指标求平均,计算如下:

S1-3-3-2:指标融合。设

第一种为直接乘融合,计算如下:

其中,h

第二种为指数函数融合,计算如下:

第三种为sigmoid函数融合,计算如下:

其中,b为可配置参数,这里可以选用自然对数e,但不限于该值。φ表示联合概率,计算如下

其中,γ

需要说明的是,以上三种形式只是三种示例,并发明并不限定具体的融合方式。本实施例通过融合可以得到信用卡的初始嫌疑度,采用

S1-3-4:根据初始嫌疑度和嫌疑度分配的条件概率得到每个时间片的嫌疑度。

具体地,将初始嫌疑度转为每个时间片的嫌疑度。设P(i∈A,j∈B|t)表示每个时间片的嫌疑度,计算方式如下:

P(i∈A,j∈B|t)=P(i∈A,j∈B|i∈A,t)·P(i∈A)。

其中,P(i∈A,j∈B|i∈A,t)表示嫌疑度分配的条件概率,本实施例按每个时间片的交易金额进行分配,计算如下:

其中,e

S1-3-5:将每个时间片的嫌疑度转化为交易边的嫌疑度。

具体地,设b

b

在本实施例中,每笔交易的嫌疑度等于其所在时间片的嫌疑度。

S1-3-6:根据交易边的嫌疑度计算信用卡和商户之间的交易关系。

具体地,设c

本实施例将信用卡i和商户j的每笔交易嫌疑度进行聚合,按交易金额分配权重。

S2:建立用于度量二部图模型中子图嫌疑度的嫌疑度函数。其中,嫌疑度函数为:

其中,S=(A,B)表示节点集合,A表示信用卡子集,B表示商户子集,|S|表示子图的节点总量,g(S)表示子图嫌疑度,f

f

其中,a

S3:根据嫌疑度函数得到二部图模型的嫌疑度最大的密集子图,根据嫌疑度最大的密集子图输出信用卡套现嫌疑信息。

在本发明的一个实施例中,步骤S3包括:

S3-1:根据嫌疑度函数计算二部图模型中的节点权重。

其中,w

S3-2:根据二部图模型中的节点权重建立搜索树。其中叶子节点保存二部图节点的权重,然后两两比较,父节点取自子节点的较小值,迭代构建成搜索树。

S3-3:对搜索树进行穷尽遍历,保存迭代过程中的节点子集、节点权重和嫌疑度。

图4是本发明一个示例中搜索密集块的迭代过程示意图。如图4所示,初始节点集合S=V,执行一个迭代过程,直到S为空,每个迭代包括以下步骤:

S3-3-1:从根节点对搜索树进行遍历,找到权重最小的节点v。

S3-3-2:移除权重最小的节点v,并更新节点集合S=S-{v}。

S3-3-3:更新节点v的邻居节点的节点权重。

S3-3-4:根据更新后的节点集合更新子图嫌疑度函数g(S)。

S3-3-5:将该迭代步骤的节点集合S、节点权重和嫌疑度g(S)进行保存。

S3-3-6:更新搜索树,从搜索树中删去节点v对应的叶子节点,更新邻居节点对应的叶子节点权重,然后迭代更新父节点的权重值。

S3-4:从迭代过程中保存的节点子集和嫌疑度中,输出最大嫌疑度的结果。本实施例可以统计每个节点的权重(即商户的嫌疑度),和关系边的权重(即信用卡与商户之间交易关系的套现嫌疑度),作为嫌疑度一并输出。

最后应说明的是:以上实施例仅用以说明本发明的技术方案,而非对其限制;尽管参照前述实施例对本发明进行了详细的说明,本领域的普通技术人员应当理解:其依然可以对前述各实施例所记载的技术方案进行修改,或者对其中部分技术特征进行等同替换;而这些修改或者替换,并不使相应技术方案的本质脱离本发明各实施例技术方案的精神和范围。

- 一种基于二部图模型侦测银行信用卡套现行为的方法

- 一种基于关联网络的信用卡套现团伙挖掘方法及系统