基于遗传算法的贷款数据处理方法及装置

文献发布时间:2023-06-19 12:19:35

技术领域

本发明涉及人工智能技术领域,具体地,涉及一种基于遗传算法的贷款数据处理方法及装置。

背景技术

目前银行贷款发放决策主要是参考客户申报项目的市场情况、企业财务状况和盈利能力等信息,结合客户调研及风险评估进行人工决策。

现有人工贷款决策的方式参考资料繁多、决策流程复杂、决策效率低下,对于如何在有限的信贷额度基础上保障银行利益及实现潜在损失最小化缺乏有效的决策支持手段。

发明内容

本发明实施例的主要目的在于提供一种基于遗传算法的贷款数据处理方法及装置,以提高银行贷款请求的处理效率,降低银行损失,保障银行利益。

为了实现上述目的,本发明实施例提供一种基于遗传算法的贷款数据处理方法,包括:

建立客户群,从贷款数据处理请求中提取客户群中的贷款数据;

根据贷款数据、贷款数据对应的客户特征数据和贷款数据对应的银行贷款特征确定贷款适应度函数;

利用遗传操作对客户群进行调整,将客户群替换为调整后的客户群后进行对应迭代计算;

当当前迭代次数等于预设迭代次数时,根据贷款适应度函数的最大值对应的客户群生成贷款发放方案;

根据贷款发放方案处理贷款数据处理请求。

本发明实施例还提供一种基于遗传算法的贷款数据处理装置,包括:

提取模块,用于建立客户群,从贷款数据处理请求中提取客户群中的贷款数据;

适应度函数确定模块,用于根据贷款数据、贷款数据对应的客户特征数据和贷款数据对应的银行贷款特征确定贷款适应度函数;

调整模块,用于利用遗传操作对客户群进行调整,将客户群替换为调整后的客户群后进行对应迭代计算;

贷款方案生成模块,用于当当前迭代次数等于预设迭代次数时,根据贷款适应度函数的最大值对应的客户群生成贷款方案;

请求处理模块,用于根据贷款方案处理贷款数据处理请求。

本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并在处理器上运行的计算机程序,处理器执行计算机程序时实现所述的基于遗传算法的贷款数据处理方法的步骤。

本发明实施例还提供一种计算机可读存储介质,其上存储有计算机程序,计算机程序被处理器执行时实现所述的基于遗传算法的贷款数据处理方法的步骤。

本发明实施例的基于遗传算法的贷款数据处理方法及装置先从贷款数据处理请求中提取客户群中的贷款数据,再根据贷款数据、贷款数据对应的客户特征数据和银行贷款特征确定贷款适应度函数,然后利用遗传操作对客户群进行调整,将客户群替换为调整后的客户群进行对应迭代计算后根据贷款适应度函数的最大值对应的客户群生成贷款发放方案以处理贷款数据处理请求,可以通过动态搜索找到最佳贷款发放方案,提高银行贷款请求的处理效率,降低银行损失,保障银行利益。

附图说明

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

图1是本发明实施例中基于遗传算法的贷款数据处理方法的流程图;

图2是本发明另一实施例中基于遗传算法的贷款数据处理方法的流程图;

图3是S102的流程图;

图4是本发明实施例中基于遗传算法的贷款数据处理装置的结构框图;

图5是本发明另一实施例中基于遗传算法的贷款数据处理装置的示意图;

图6是本发明实施例中计算机设备的结构框图。

具体实施方式

下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

本领域技术人员知道,本发明的实施方式可以实现为一种系统、装置、设备、方法或计算机程序产品。因此,本公开可以具体实现为以下形式,即:完全的硬件、完全的软件(包括固件、驻留软件、微代码等),或者硬件和软件结合的形式。

鉴于现有人工贷款决策的方式参考资料繁多、决策流程复杂、决策效率低下,对于如何在有限的信贷额度基础上保障银行利益及实现潜在损失最小化缺乏有效的决策支持手段,本发明实施例提供一种基于遗传算法的贷款数据处理方法及装置,以提高银行贷款请求的处理效率,降低银行损失,保障银行利益,为银行贷款发放提供更加智能、科学的决策依据。以下结合附图对本发明进行详细说明。

图1是本发明实施例中基于遗传算法的贷款数据处理方法的流程图。图2是本发明另一实施例中基于遗传算法的贷款数据处理方法的流程图。如图1-图2所示,基于遗传算法的贷款数据处理方法包括:

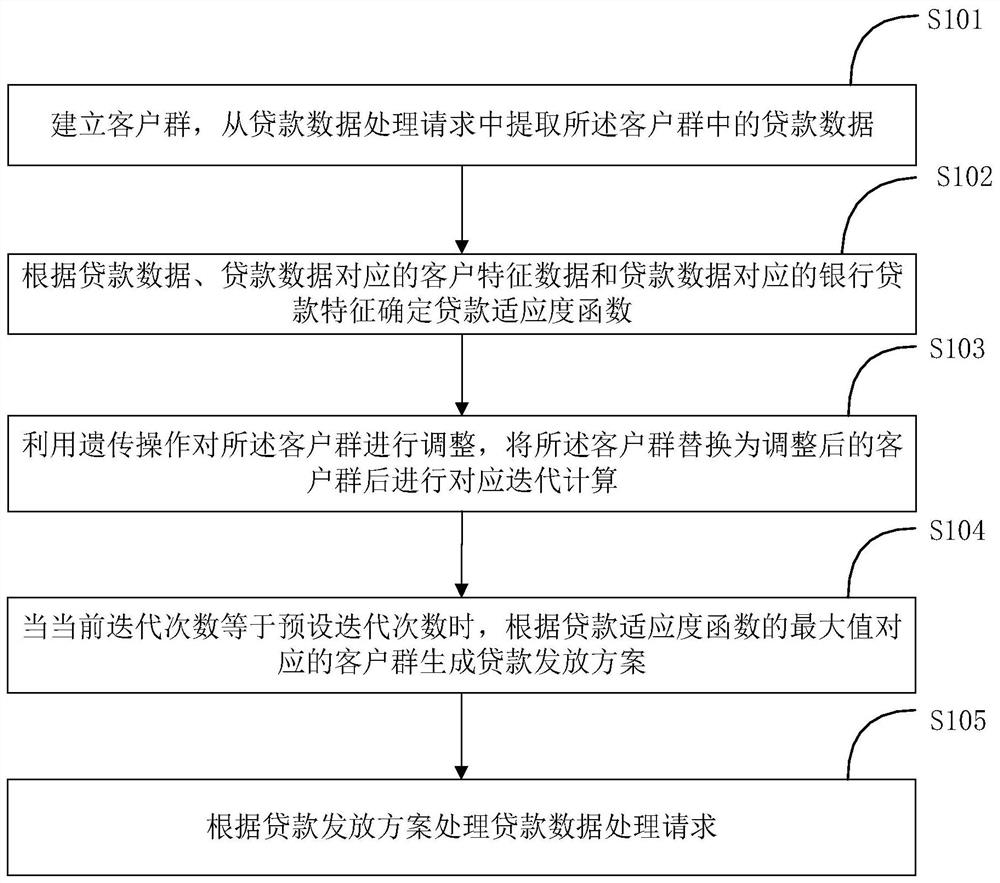

S101:建立客户群,从贷款数据处理请求中提取客户群中的贷款数据。

本发明基于遗传算法,客户群对应遗传算法中的种群的概念,表述为客户种群。其中,可以随机生成贷款发放方案作为初始建立的客户种群。例如,当客户允许获得贷款时,其对应的种群值为1;客户没有获得贷款时,其对应的种群值为0。设申请贷款的客户数量为五个,则随机生成的初始种群(即初始贷款发放方案)可表示为[1 0 0 1 0],即允许第一个客户和第四个客户贷款,不允许第二个客户、第三个客户和第五个客户贷款。

S102:根据贷款数据、贷款数据对应的客户特征数据和贷款数据对应的银行贷款特征确定贷款适应度函数。

其中,贷款数据包括贷款金额、贷款利率、贷款使用期限、贷款形式和贷款主体性质;客户特征数据包括客户数据处理次数和客户等级数据;银行贷款特征包括预期贷款损失数据、存款利率和单次数据处理费率。当不允许客户贷款时,该客户对应的贷款金额L

图3是S102的流程图。如图3所示,S102包括:

S201:根据贷款数据确定贷款收入数据。

S201包括:根据贷款金额和贷款利率确定贷款收入数据。

具体实施时,可以通过如下公式确定贷款收入数据:

其中,ρ为贷款收入数据,L

一实施例中,在执行S201之前,还包括:根据贷款使用期限、贷款形式和贷款主体性质确定贷款利率。

其中,根据贷款使用期限可以将贷款划分为短期贷款、中期贷款和长期贷款。根据贷款形式可以将贷款划分为企业贷款、个人信用贷款和抵押贷款。根据贷款主体性质可以将贷款划分为国有及国家控股企业贷款、集体企业贷款、私营企业贷款和个体工商户贷款。

S202:根据贷款数据、贷款数据对应的客户特征数据和银行贷款特征确定数据处理成本。

一实施例中,S202包括:根据贷款金额、客户数据处理次数和单次数据处理费率确定数据处理成本。

具体实施时,可以通过如下公式确定数据处理成本:

其中,σ为数据处理成本,M

S203:根据贷款数据和贷款数据对应的银行贷款特征确定贷款成本。

一实施例中,S203包括:根据贷款金额和贷款金额对应的预期贷款损失数据确定贷款成本。

表1

表1是预期贷款损失数据与客户等级对照表。如表1所示,预期贷款损失数据与客户等级对照表允许业务人员根据实际情况进行配置调整,预期贷款损失数据与客户等级数据对应,因此根据贷款金额对应的客户等级数据可以确定贷款金额对应的预期贷款损失数据。具体实施时,可以通过如下公式确定贷款成本:

其中,υ为贷款成本,β

S204:根据贷款数据和银行贷款特征确定贷款损失数据。

一实施例中,S204包括:根据贷款金额和存款利率确定贷款损失数据。

具体实施时,可以通过如下公式确定贷款损失数据:

其中,τ为贷款损失数据,R

S205:根据贷款收入数据、数据处理成本、贷款成本和贷款损失数据确定贷款适应度函数。

具体实施时,可以通过如下公式确定贷款适应度函数:

F=ρ+σ-υ-τ;

其中,F为贷款适应度函数。

S103:利用遗传操作对客户群进行调整(种群更新),将客户群替换为调整后的客户群后进行对应迭代计算。

其中,遗传操作包括选择、交叉和变异。本发明采用的遗传算法是一个以适应度函数为依据,通过对群体施加遗传操作实现群体内个体结构重组的迭代处理过程。在这一过程中,采用选择、交叉和变异算子等基本操作和适者生存的原则,在潜在的解决方案中产生一个近似最优的方案。

S104:当当前迭代次数等于预设迭代次数时,根据贷款适应度函数的最大值对应的客户群生成贷款发放方案。

例如,贷款适应度函数的最大值F

S105:根据贷款发放方案处理贷款数据处理请求。

例如,当贷款发放方案为允许第二个客户、第三个客户和第四个客户贷款,不允许第一个客户和第五个客户贷款时,处理第二个客户、第三个客户和第四个客户的贷款数据处理请求,拒绝第一个客户和第五个客户的贷款数据处理请求。在执行S105之前,可以将贷款发放方案提交给审批人进行审批,并允许审批人进行人工调整。

图1所示的基于遗传算法的贷款数据处理方法的执行主体可以为计算机。由图1所示的流程可知,本发明实施例的基于遗传算法的贷款数据处理方法先从贷款数据处理请求中提取客户群中的贷款数据,再根据贷款数据、贷款数据对应的客户特征数据和银行贷款特征确定贷款适应度函数,然后利用遗传操作对客户群进行调整,将客户群替换为调整后的客户群进行对应迭代计算后根据贷款适应度函数的最大值对应的客户群生成贷款发放方案以处理贷款数据处理请求,可以通过动态搜索找到最佳贷款发放方案,提高银行贷款请求的处理效率,降低银行损失,保障银行利益。

本发明实施例的具体流程如下:

1、建立客户群,从贷款数据处理请求中提取客户群中的贷款数据,确定贷款数据对应的客户特征数据和银行贷款特征。

其中,贷款数据包括贷款金额、贷款利率、贷款使用期限、贷款形式和贷款主体性质;贷款数据对应的客户特征数据包括客户数据处理次数和客户等级数据;银行贷款特征包括预期贷款损失数据、存款利率和单次数据处理费率。

2、根据贷款使用期限、贷款形式和贷款主体性质确定贷款利率。

3、根据贷款金额和贷款利率确定贷款收入数据。

4、根据贷款金额、客户数据处理次数和单次数据处理费率确定数据处理成本。

5、根据贷款金额和贷款金额对应的预期贷款损失数据确定贷款成本。

6、根据贷款金额和存款利率确定贷款损失数据。

7、根据贷款收入数据、数据处理成本、贷款成本和贷款损失数据确定贷款适应度函数。

8、利用遗传操作对客户群进行调整,将客户群替换为调整后的客户群后进行对应迭代计算,当当前迭代次数等于预设迭代次数时,根据贷款适应度函数的最大值对应的客户群生成贷款发放方案。

9、根据贷款发放方案处理贷款数据处理请求。

综上,本发明实施例的基于遗传算法的贷款数据处理方法先从贷款数据处理请求中提取客户群中的贷款数据,再根据贷款数据、贷款数据对应的客户特征数据和银行贷款特征确定贷款适应度函数,然后利用遗传操作对客户群进行调整,将客户群替换为调整后的客户群进行对应迭代计算后根据贷款适应度函数的最大值对应的客户群生成贷款发放方案以处理贷款数据处理请求,可以通过动态搜索找到最佳贷款发放方案,提高银行贷款请求的处理效率,降低银行损失,保障银行利益。

基于同一发明构思,本发明实施例还提供了一种基于遗传算法的贷款数据处理装置,由于该装置解决问题的原理与基于遗传算法的贷款数据处理方法相似,因此该装置的实施可以参见方法的实施,重复之处不再赘述。

图4是本发明实施例中基于遗传算法的贷款数据处理装置的结构框图。图5是本发明另一实施例中基于遗传算法的贷款数据处理装置的示意图。如图4-图5所示,基于遗传算法的贷款数据处理装置包括:

提取模块,用于建立客户群,从贷款数据处理请求中提取客户群中的贷款数据;

适应度函数确定模块,用于根据贷款数据、贷款数据对应的客户特征数据和贷款数据对应的银行贷款特征确定贷款适应度函数;

调整模块,用于利用遗传操作对客户群进行调整,将客户群替换为调整后的客户群后进行对应迭代计算;

贷款方案生成模块,用于当当前迭代次数等于预设迭代次数时,根据贷款适应度函数的最大值对应的客户群生成贷款方案;

请求处理模块,用于根据贷款方案处理贷款数据处理请求。

如图5所示,在实际应用中,基于遗传算法的贷款数据处理装置包括贷款数据模块、客户特征数据模块、银行贷款特征模块和遗传算法模块。

贷款数据模块包括提取模块,用于采集贷款数据,贷款数据包括贷款金额、贷款利率、贷款使用期限、贷款形式和贷款主体性质。

客户特征数据模块用于采集贷款数据对应的客户特征数据,客户特征数据包括客户数据处理次数和客户等级数据。

银行贷款特征模块用于采集贷款数据对应的银行特征数据,银行特征数据包括预期贷款损失数据、存款利率和单次数据处理费率。

遗传算法模块包括适应度函数确定模块、调整模块、贷款方案生成模块和请求处理模块,用于利用遗传算法搜索得到最佳的银行贷款决策和贷款明细。

综上,本发明实施例的基于遗传算法的贷款数据处理装置先从贷款数据处理请求中提取客户群中的贷款数据,再根据贷款数据、贷款数据对应的客户特征数据和银行贷款特征确定贷款适应度函数,然后利用遗传操作对客户群进行调整,将客户群替换为调整后的客户群进行对应迭代计算后根据贷款适应度函数的最大值对应的客户群生成贷款发放方案以处理贷款数据处理请求,可以通过动态搜索找到最佳贷款发放方案,提高银行贷款请求的处理效率,降低银行损失,保障银行利益。

本发明实施例还提供能够实现上述实施例中的基于遗传算法的贷款数据处理方法中全部步骤的一种计算机设备的具体实施方式。图6是本发明实施例中计算机设备的结构框图,参见图6,所述计算机设备具体包括如下内容:

处理器(processor)601和存储器(memory)602。

所述处理器601用于调用所述存储器602中的计算机程序,所述处理器执行所述计算机程序时实现上述实施例中的基于遗传算法的贷款数据处理方法中的全部步骤,例如,所述处理器执行所述计算机程序时实现下述步骤:

建立客户群,从贷款数据处理请求中提取客户群中的贷款数据;

根据贷款数据、贷款数据对应的客户特征数据和贷款数据对应的银行贷款特征确定贷款适应度函数;

利用遗传操作对客户群进行调整,将客户群替换为调整后的客户群后进行对应迭代计算;

当当前迭代次数等于预设迭代次数时,根据贷款适应度函数的最大值对应的客户群生成贷款发放方案;

根据贷款发放方案处理贷款数据处理请求。

综上,本发明实施例的计算机设备先从贷款数据处理请求中提取客户群中的贷款数据,再根据贷款数据、贷款数据对应的客户特征数据和银行贷款特征确定贷款适应度函数,然后利用遗传操作对客户群进行调整,将客户群替换为调整后的客户群进行对应迭代计算后根据贷款适应度函数的最大值对应的客户群生成贷款发放方案以处理贷款数据处理请求,可以通过动态搜索找到最佳贷款发放方案,提高银行贷款请求的处理效率,降低银行损失,保障银行利益。

本发明实施例还提供能够实现上述实施例中的基于遗传算法的贷款数据处理方法中全部步骤的一种计算机可读存储介质,所述计算机可读存储介质上存储有计算机程序,该计算机程序被处理器执行时实现上述实施例中的基于遗传算法的贷款数据处理方法的全部步骤,例如,所述处理器执行所述计算机程序时实现下述步骤:

建立客户群,从贷款数据处理请求中提取客户群中的贷款数据;

根据贷款数据、贷款数据对应的客户特征数据和贷款数据对应的银行贷款特征确定贷款适应度函数;

利用遗传操作对客户群进行调整,将客户群替换为调整后的客户群后进行对应迭代计算;

当当前迭代次数等于预设迭代次数时,根据贷款适应度函数的最大值对应的客户群生成贷款发放方案;

根据贷款发放方案处理贷款数据处理请求。

综上,本发明实施例的计算机可读存储介质先从贷款数据处理请求中提取客户群中的贷款数据,再根据贷款数据、贷款数据对应的客户特征数据和银行贷款特征确定贷款适应度函数,然后利用遗传操作对客户群进行调整,将客户群替换为调整后的客户群进行对应迭代计算后根据贷款适应度函数的最大值对应的客户群生成贷款发放方案以处理贷款数据处理请求,可以通过动态搜索找到最佳贷款发放方案,提高银行贷款请求的处理效率,降低银行损失,保障银行利益。

以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

本领域技术人员还可以了解到本发明实施例列出的各种说明性逻辑块(illustrative logical block),单元,和步骤可以通过电子硬件、电脑软件,或两者的结合进行实现。为清楚展示硬件和软件的可替换性(interchangeability),上述的各种说明性部件(illustrative components),单元和步骤已经通用地描述了它们的功能。这样的功能是通过硬件还是软件来实现取决于特定的应用和整个系统的设计要求。本领域技术人员可以对于每种特定的应用,可以使用各种方法实现所述的功能,但这种实现不应被理解为超出本发明实施例保护的范围。

本发明实施例中所描述的各种说明性的逻辑块,或单元,或装置都可以通过通用处理器,数字信号处理器,专用集成电路(ASIC),现场可编程门阵列或其它可编程逻辑装置,离散门或晶体管逻辑,离散硬件部件,或上述任何组合的设计来实现或操作所描述的功能。通用处理器可以为微处理器,可选地,该通用处理器也可以为任何传统的处理器、控制器、微控制器或状态机。处理器也可以通过计算装置的组合来实现,例如数字信号处理器和微处理器,多个微处理器,一个或多个微处理器联合一个数字信号处理器核,或任何其它类似的配置来实现。

本发明实施例中所描述的方法或算法的步骤可以直接嵌入硬件、处理器执行的软件模块、或者这两者的结合。软件模块可以存储于RAM存储器、闪存、ROM存储器、EPROM存储器、EEPROM存储器、寄存器、硬盘、可移动磁盘、CD-ROM或本领域中其它任意形式的存储媒介中。示例性地,存储媒介可以与处理器连接,以使得处理器可以从存储媒介中读取信息,并可以向存储媒介存写信息。可选地,存储媒介还可以集成到处理器中。处理器和存储媒介可以设置于ASIC中,ASIC可以设置于用户终端中。可选地,处理器和存储媒介也可以设置于用户终端中的不同的部件中。

在一个或多个示例性的设计中,本发明实施例所描述的上述功能可以在硬件、软件、固件或这三者的任意组合来实现。如果在软件中实现,这些功能可以存储与电脑可读的媒介上,或以一个或多个指令或代码形式传输于电脑可读的媒介上。电脑可读媒介包括电脑存储媒介和便于使得让电脑程序从一个地方转移到其它地方的通信媒介。存储媒介可以是任何通用或特殊电脑可以接入访问的可用媒体。例如,这样的电脑可读媒体可以包括但不限于RAM、ROM、EEPROM、CD-ROM或其它光盘存储、磁盘存储或其它磁性存储装置,或其它任何可以用于承载或存储以指令或数据结构和其它可被通用或特殊电脑、或通用或特殊处理器读取形式的程序代码的媒介。此外,任何连接都可以被适当地定义为电脑可读媒介,例如,如果软件是从一个网站站点、服务器或其它远程资源通过一个同轴电缆、光纤电缆、双绞线、数字用户线(DSL)或以例如红外、无线和微波等无线方式传输的也被包含在所定义的电脑可读媒介中。所述的碟片(disk)和磁盘(disc)包括压缩磁盘、镭射盘、光盘、DVD、软盘和蓝光光盘,磁盘通常以磁性复制数据,而碟片通常以激光进行光学复制数据。上述的组合也可以包含在电脑可读媒介中。