账户信息的处理方法、装置、设备及存储介质

文献发布时间:2023-06-19 12:19:35

技术领域

本发明涉及计算机领域,尤其涉及一种账户信息的处理方法、装置、设备及存储介质。

背景技术

随着计算机技术的飞速发展,计算机和互联网技术在各个行业中广泛应用,在银行等金融领域,用户可以通过终端设备上安装的应用程序实现转账,交易,理财等基本业务,而不需要亲自到银行排队办理业务,提高了业务办理效率,也方便用户操作。

现有技术中,如果用户需要向其他用户进行转账时,进入终端设备中的银行的应用程序(Application,简称:APP),通过在转账功能对应的界面上输入目标账户的信息,例如账号,用户名称等信息实现向其他用户的转账。一般来说,用户之间均是采用微信,短信等即时通讯方式获取对方的银行账户的信息,然后再将对方发送的账户的信息输入转账功能对应的界面。

然而,用户通过即时通讯方式发送银行账户的信息,容易被窃取,并且容易输入错误,导致转账过程复杂,便利性较差。

发明内容

本发明实施例提供一种账户信息的处理方法、装置、设备及存储介质,用于解决现有技术中用户通过即时通讯方式发送银行账户的信息,容易被窃取,并且容易输入错误,导致转账过程复杂,便利性较差等问题。

第一方面,本发明实施例提供一种账户信息的处理方法,应用于终端设备,所述方法包括:

在银行的应用程序运行过程中,响应于摇一摇事件,获取所述应用程序中的借记卡的账户信息,所述账户信息包括卡号和用户姓名;

将所述账户信息和转账交易码进行拼接得到交易信息;

将所述借记卡的交易信息转换成二维码图像,并输出所述二维码图像。

在一种具体实施方式中,所述获取所述应用程序中的借记卡的账户信息,包括:

获取所述应用程序中的借记卡列表中的第一个借记卡的账户信息。

在一种具体实施方式中,所述方法还包括:

在所述应用程序运行过程中,通过abcshake方法对摇一摇事件进行监听。

在一种具体实施方式中,所述方法还包括:

将所述二维码图像发送至其他的终端设备。

在一种具体实施方式中,所述账户信息还包括省市编码和客户编码。

第二方面,本发明实施例提供一种账户信息的处理方法,应用于终端设备,所述方法包括:

通过银行的应用程序对获取到的二维码图像进行扫描识别,获取账户信息和转账交易码,所述账户信息包括卡号和用户姓名;

基于所述转账交易码,将所述账户信息输入所述应用程序的转账功能中对应的输入窗口;

响应于用户的转账确认操作,向所述账户信息对应的借记卡进行转账。

在一种具体实施方式中,所述方法还包括:

接收其他终端设备发送的所述二维码图像。

在一种具体实施方式中,所述账户信息还包括省市编码和客户编码。

第三方面,本发明实施例提供一种账户信息的处理装置,包括:

第一处理模块,用于在银行的应用程序运行过程中,响应于摇一摇事件,获取所述应用程序中的借记卡的账户信息,所述账户信息包括卡号和用户姓名;

第二处理模块,用于将所述账户信息和转账交易码进行拼接得到交易信息;

第三处理模块,用于将所述借记卡的交易信息转换成二维码图像;

输出模块,用于输出所述二维码图像。

第四方面,本发明实施例提供一种账户信息的处理装置,包括:

图像扫描模块,用于通过银行的应用程序对获取到的二维码图像进行扫描识别,获取账户信息和转账交易码,所述账户信息包括卡号和用户姓名;

第一处理模块,用于基于所述转账交易码,将所述账户信息输入所述应用程序的转账功能中对应的输入窗口;

第二处理模块,用于响应于用户的转账确认操作,向所述账户信息对应的借记卡进行转账。

第五方面,本发明实施例提供一种终端设备,包括:

处理器,存储器,显示器以及通信接口;

所述存储器用于存储所述处理器的可执行指令;

其中,所述处理器配置为经由执行所述可执行指令来执行前述第一方面或者第二方面任一项所述的账户信息的处理方法。

第六方面,本发明实施例提供一种可读存储介质,其上存储有计算机程序,所述计算机程序被处理器执行时实现前述第一方面或者第二方面任一项所述的账户信息的处理方法。

第七方面,本发明实施例提供一种计算机程序产品,包括计算机程序,所述计算机程序被处理器执行时用于实现前述第一方面或者第二方面任一项所述的账户信息的处理方法。

本发明实施例提供的账户信息的处理方法、装置、设备及存储介质,在使用银行的应用程序进行转账操作时,可以通过摇一摇事件触发,将借记卡的账户信息和转账交易码拼接,并转换成二维码图像,将该二维码图像进行分享,其他终端设备上的应用程序对二维码图像进行识别得到账户信息,并直接进行填充,避免手动输入借记卡的账户信息,简化转账操作过程,并且避免了直接传输账户信息导致信息被窃取的问题,提高了便利性的同时提高安全性。

附图说明

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作一简单地介绍,显而易见地,下面描述中的附图是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动性的前提下,还可以根据这些附图获得其他的附图。

图1为本发明提供的账号信息的处理方法的应用场景示意图;

图2为本发明提供的账号信息的处理方法实施例一的流程图;

图3为本发明提供的账号信息的处理方法实施例二的流程图;

图4为本发明提供的掌银的系统框架示意图;

图5为本发明提供的掌银的事件处理机制示意图;

图6为本发明提供的账号信息的处理装置实施例一的结构示意图;

图7为本发明提供的账户信息的处理装置实施例二的结构示意图;

图8为本发明提供的一种终端设备的结构示意图。

具体实施方式

为使本发明实施例的目的、技术方案和优点更加清楚,下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在根据本实施例的启示下作出的所有其他实施例,都属于本发明保护的范围。

本发明的说明书和权利要求书及上述附图中的术语“第一”、“第二”、“第三”“第四”等(如果存在)是用于区别类似的对象,而不必用于描述特定的顺序或先后次序。应该理解这样使用的数据在适当情况下可以互换,以便这里描述的本发明的实施例能够以除了在这里图示或描述的那些以外的顺序实施。此外,术语“包括”和“具有”以及他们的任何变形,意图在于覆盖不排他的包含,例如,包含了一系列步骤或单元的过程、方法、系统、产品或设备不必限于清楚地列出的那些步骤或单元,而是可包括没有清楚地列出的或对于这些过程、方法、产品或设备固有的其它步骤或单元。

针对现有技术中,用户通过银行或者其他金融平台的应用程序进行转账等操作时,需要通过即时通讯软件传输借记卡等账户信息,信息容易被窃取,威胁财产安全,并且需要用户进行手动输入等操作,操作不便,导致转账效率较低。举例来说,传统的银行转账方式需要手动输入银行卡卡号,而长达19位的卡号输入起来比较繁琐,极易输入错误带来不必要的纠纷。涉及到大额转账时,用户会谨慎地校验卡号是否输入有误,这同样降低了用户的体验度。

针对上述问题,本发明提供一种账户信息的处理方法,其核心思想是:在用户使用银行的应用程序时候,对摇一摇事件进行监听,在监听到摇一摇事件后,将账号信息等转换成二维码图像,其他设备上采用该银行的应用程序对二维码图像进行扫描,直接获取账户信息,无需手动输入账号信息,避免了可能出现的账号错误,提高转账效率和易用性,提升用户体验。

本方案中涉及的专业词汇的解释如下:

事件监听机制:由事件源、事件、事件监听器三类对象组成,完成与客户的交互;

Vue框架:用于构建用户界面的渐进式框架,为复杂的单页面应用提供驱动;

Redis数据库:开源的可基于内存亦可持久化的日志型、key-value数据库;

二维码:用某种特定的几何图形按照一定规律在平面上分布的、黑白相间的、记录数据符号信息的图形。

图1为本发明提供的账号信息的处理方法的应用场景示意图,如图1所示,该账号信息的处理方法主要是应用在转账场景中,转账过程至少涉及到两个用户,收款方和转账方。因此,在该场景下该方案的应用至少涉及两个终端设备,该终端设备可以是用户的电脑,手机,笔记本电脑等能够进行图像识别,显示和数据处理的设备。

基于上述场景,下面通过几个具体实施例对本发明提供的账户信息的处理方法进行详细说明。

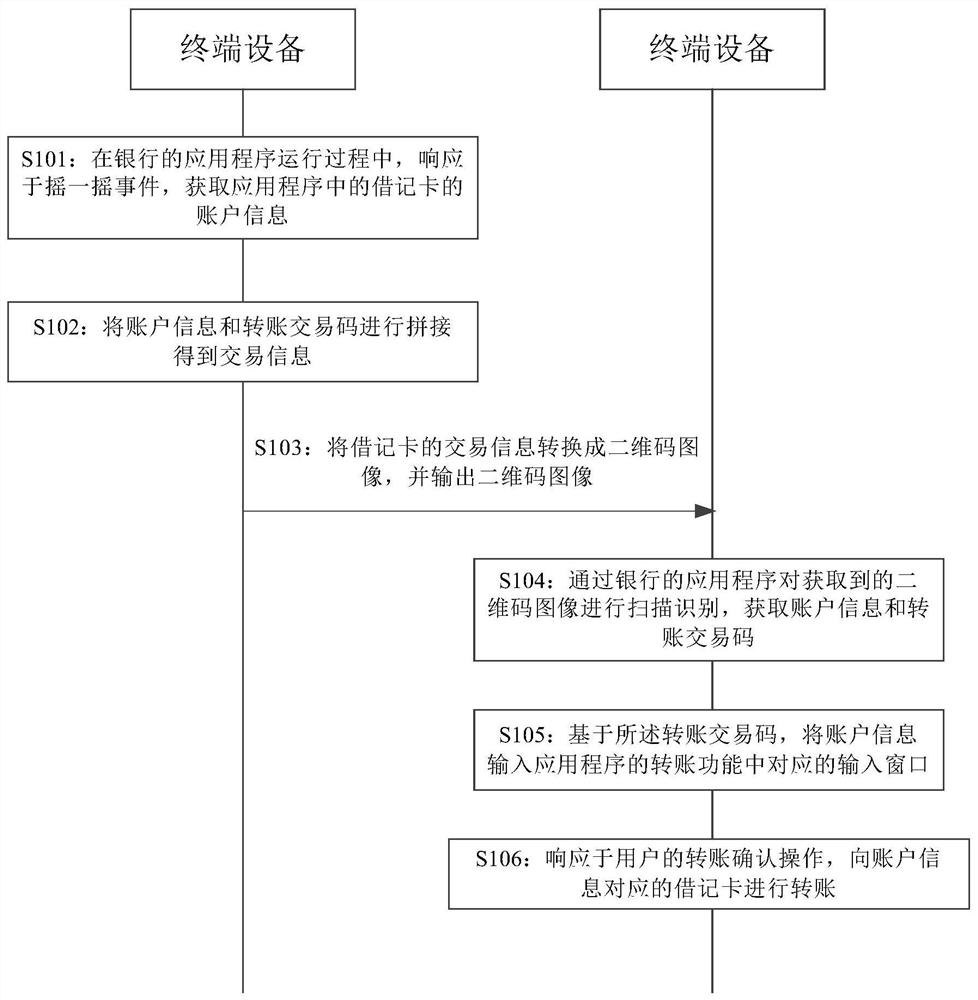

图2为本发明提供的账号信息的处理方法实施例一的流程图,如图2所示,该账号信息的处理方法具体包括以下步骤:

S101:在银行的应用程序运行过程中,响应于摇一摇事件,获取应用程序中的借记卡的账户信息。

在本步骤中,终端设备中安装了银行等可进行金融交易的平台的应用程序,也称为客户端,该客户端可以用于用户登录,实现一些常用的银行业务。

用户在登录使用银行的应用程序的过程中,用户可以对应用程序使用过程中的一些预设事件进行监控,以本方案中为例,在应用程序的开发过程中将摇一摇事件预设为触发转账处理的事件,也可以根据用户自己的设定将摇一摇事件预设为触发转账处理的事件。

可选的,本方案中的摇一摇事件也可以采用别的事件替代,例如预设的按键被按压操作,或者用户点击了转账功能的按钮,或者双击操作界面等,对此本方案不做限制,能够作为与其他事件不冲突且可以被终端设备监控到即可。

在终端设备在运行银行应用程序的过程中,监控到摇一摇事件之后,触发获取借记卡的账户信息的操作,获取应用程序登陆的账号绑定的任一借记卡的账号信息,一般来说,所述账户信息至少包括卡号和用户姓名。

S102:将账户信息和转账交易码进行拼接得到交易信息。

在本步骤中,终端设备通过应用程序获取到账户信息之后,由于将要进行的是转账业务,因此需要将指示转账的转账交易码和账户信息进行拼接,得到一个完整的转账方需要的交易信息。

S103:将借记卡的交易信息转换成二维码图像,并输出二维码图像。

在本步骤中,收款方的终端设备将得到的交易信息进行转换,转换成二维码图像,该二维码图像可以直接扫描,也可以保存,也可以通过关联的通讯软件进行分享。

收款方的终端设备可以通过显示,发送给其他设备或者通过通讯软件进行分享,将该二维码图像进行输出。

S104:通过银行的应用程序对获取到的二维码图像进行扫描识别,获取账户信息和转账交易码。

其中,所述账户信息包括卡号和用户姓名。

在本步骤中,对于转账方的终端设备来说,如果收款方的终端设备将二维码图像进行显示,转账方的用户和收款方用户处于同一位置,转账方的终端设备可以直接对显示的二维码图像进行扫描。如果转账方的用户和收款方用户不在同一个位置,无法直接进行图像扫描,则收款方的终端设备可以将该二维码图像发送给转账方的终端设备,也可以通过即时通讯软件将该二维码图像分享给转账方的终端设备,从而使转账方的终端设备获取到用于实现转账功能的该二维码图像。

在获取到二维码图像之后,转账方的终端设备通过银行的应用程序对二维码图像进行扫描,从中获取指示转账业务的转账交易码以及需要的账户信息。

S105:基于转账交易码,将账户信息输入应用程序的转账功能中对应的输入窗口。

在本步骤中,转账方的终端设备将扫描到的账户信息自动输入到转账业务对应的卡号以及用户姓名的输入框中,避免了用户需要手动输入的过程。

S106:响应于用户的转账确认操作,向所述账户信息对应的借记卡进行转账。

在本步骤中,转账方的终端设备在自动输入了转账信息之后,需要用户输入支付密码或者直接进行确定,以执行转账业务,因此在终端设备接收到用户的确认操作之后,通过银行的应用程序执行转账业务,完成转账。

本实施例提供的账号信息的处理方法,在使用银行的应用程序进行转账操作时,可以通过摇一摇事件触发,将借记卡的账户信息和转账交易码拼接,并转换成二维码图像,将该二维码图像进行分享,其他终端设备上的应用程序对二维码图像进行识别得到账户信息,并直接进行填充,避免手动输入借记卡的账户信息,简化转账操作过程,并且避免了直接传输账户信息导致信息被窃取的问题,提高了便利性的同时提高安全性。

图3为本发明提供的账号信息的处理方法实施例二的流程图,如图3所示,该账号信息的处理方法的另一种具体实现包括以下步骤:

S201:在应用程序运行过程中,通过abcshake方法对摇一摇事件进行监听。

在本步骤中,对于摇一摇事件的监控,在本方案中可采用abcshake方式进行。具体的可在终端设备的系统vue框架注册监听方法,然后对于摇一摇事件进行监听。

S202:响应于摇一摇事件,获取应用程序中的借记卡列表中的第一个借记卡的账户信息。

在本步骤中,在监听到摇一摇事件之后,银行的应用程序需要从登陆用户的借记卡列表中获取一个借记卡的账户信息,具体的获取方式至少可以包括以下几种:随机获取任一个借记卡的账户信息,根据借记卡使用频率或者转账频率获取使用最多的一个借记卡的账户信息,或者直接从借记卡列表中获取列表中排序在第一个的借记卡的账户信息。

本方案中,优选的,可以获取借记卡列表中的第一个借记卡的账户信息接收接收转账的借记卡。

S203:将账户信息和转账交易码进行拼接得到交易信息。

S204:将借记卡的交易信息转换成二维码图像,并将二维码图像发送至其他的终端设备。

在前述步骤中,收款方的终端设备将账户信息和转账交易码拼接之后,得到交易信息,也就是最后二维码图像对应的字符串。

本方案中,终端设备可以将该二维码通过任意方式发送给转账方的终端设备。对于转账方的终端设备来说,则接收其他终端设备发送的二维码图像。

S205:通过银行的应用程序对获取到的二维码图像进行扫描识别,获取账户信息和转账交易码。

在该方案中,该账户信息至少包括卡号和用户姓名。

在一种具体实现中,所述账户信息还包括省市编码和客户编码。

S206:基于转账交易码,将账户信息输入应用程序的转账功能中对应的输入窗口。

S207:响应于用户的转账确认操作,向账户信息对应的借记卡进行转账。

前述几个步骤的具体实现与实施例一种的S104至S106的具体实现类似,可直接参考前述实施例。

基于前述的两个实施例,下面以某银行的应用程序掌银为例,对本发明提供的账号信息的处理方法进行举例说明。

掌银的开发分为客户端与服务端,客户端用来和用户进行交互,通过事件监听机制向服务端发送请求,服务端处理前端发送的请求,从数据库中读取数据,返回给客户端。在实际研发中,使用Vue前端框架来开发客户端页面,使用SpringBoot相关技术进行服务端研发。通过对用户体验的调查,发现客户在转账功能上花费较长时间,一方面是因为银行卡卡号长度较长,达到了19位,另一方面用户担心输错转账账号会进行仔细校对,针对用户的这一体验痛点,创新型地增加摇一摇功能自动生成转账账号二维码,此二维码也通过微信分享给好友,大大缩短用户转账所需时间。

图4为本发明提供的掌银的系统框架示意图。如图4所示,掌银的技术框架采用了前后端分离的模式,前端使用主流的Vue、Vuex、Vue-Router系列框架,服务器后端使用到SpringBoot、Tomcat、MyBatis等技术。

采用前后端分离的技术也是为了顺应技术的发展以及实际业务的需要。前后端通过JSON的方式进行通信,这样做使得分工更加明确,提高了工作效率,提升了系统的性能。服务器不需要解析前端页面,减小了服务器的并发及负载压力,降低了维护成本。同时前后端分离的模式解放了服务端的性能,使得后台可以追求高并发、高可用、高性能,前端可以更好的追求页面表现、速度流畅、兼容性、用户体验。

图5为本发明提供的掌银的事件处理机制示意图。如图5所示,在图4所示的掌银的框架下,与本发明的账户的处理方法密切相关的是Vue技术框架中的事件处理机制。Vue框架采取模型-视图-视图模型(Model-View-View-Model,简称:MVVM)的技术模式,将View的状态和行为抽象化,实现试图UI和业务逻辑的分开。Vue.js采用Object.defineProperty的getter和setter,并结合观察者模式来实现数据的绑定。当把一个普通的JavaScript对象传Vue实例来作为它的data选项时,Vue将遍历它的属性,用Object.defineProperty将它们转为getter/setter。用户看不到getter/setter,但是在内部它们让Vue追踪依赖,在属性被访问和修改时通知变化。该模式的具体实现思路如图5所示的流程。

在图5中,数据监听器(Observer),能够对数据对象的所有属性进行监听,如有变动可拿到最新值并通知订阅者,内部采用Object.defineProperty的getter和setter来实现。

指令解析器(Compile),它的作用对每个元素的指令进行扫描和解析,根据指令模板替换数据,以及绑定相应的更新函数。

订阅者(Watcher),作为连接Observer和Compile的桥梁,能够订阅并收到每个属性变动的通知,执行指令绑定的相应回调函数。

消息订阅器(Dep),内部维护了一个数组,用来收集订阅者(Watcher),数据变动出发notify函数,再调用订阅者的update方法。

基于上述框架和处理机制,掌银用来实现账号信息的处理方案的过程具体如下:

(1),客户端提供监听摇一摇的事件方法“abcShake”。

(2),vue框架注册监听方法,使用abcShake方法。

(3),触发摇一摇事件后,前端页面向服务端获取借记卡列表中的第一张卡的二维码信息(服务端会将该张借记卡的卡号,省市编码以及客户编码,用户姓名等信息存入redis后,并将唯一标示redis的key值与转账交易码拼接为前端需要展示的二维码字符串)。

(4),前端获取二维码信息后,转换成成二维码图像展示。

(5)该二维码图像可以直接供用户扫描,也可以通过微信分享给好友。获取该二维码图像后,用户可以使用掌银扫一扫功能读取后直接跳转至转账功能,快速完成转账。

该实现中,用户在使用经过改进后的方法进行转账时,只需要通过摇一摇生成账号二维码,通过微信分享给转账方的用户,或者直接使用掌银扫码转账,方便快捷,不易出错。并且也避免了账号传输的时候被直接窃取的危险,提高了安全性。

图6为本发明提供的账号信息的处理装置实施例一的结构示意图;如图6所示,该账号信息的处理装置10包括:

第一处理模块11,用于在银行的应用程序运行过程中,响应于摇一摇事件,获取所述应用程序中的借记卡的账户信息,所述账户信息包括卡号和用户姓名;

第二处理模块12,用于将所述账户信息和转账交易码进行拼接得到交易信息;

第三处理模块13,用于将所述借记卡的交易信息转换成二维码图像;

输出模块14,用于输出所述二维码图像。

在该账户信息的处理装置10的一种具体实现中,所述第一处理模块11具体用于:

获取所述应用程序中的借记卡列表中的第一个借记卡的账户信息。

可选的,所述第一处理模块11还用于:

在所述应用程序运行过程中,通过abcshake方法对摇一摇事件进行监听。

可选的,所述输出模块14具体用于:

将所述二维码图像发送至其他的终端设备。

可选的,所述账户信息还包括省市编码和客户编码。

本实施例提供的账号信息的处理装置,用于执行前述任一方法实施例中的作为收款方的终端设备侧的技术方案,其实现原理和技术效果类似,在此不再赘述。

图7为本发明提供的账户信息的处理装置实施例二的结构示意图;如图7所示,该账户信息的处理装置20包括:

图像扫描模块21,用于通过银行的应用程序对获取到的二维码图像进行扫描识别,获取账户信息和转账交易码,所述账户信息包括卡号和用户姓名;

第一处理模块22,用于基于所述转账交易码,将所述账户信息输入所述应用程序的转账功能中对应的输入窗口;

第二处理模块23,用于响应于用户的转账确认操作,向所述账户信息对应的借记卡进行转账。

可选的,所述账户信息的处理装置20还包括:

接收模块,用于接收其他终端设备发送的所述二维码图像。

可选的,所述账户信息还包括省市编码和客户编码。

本实施例提供的账户信息的处理装置,用于执行前述任一方法实施例中的转账方的终端设备的技术方案,其实现原理和技术效果类似,在此不再赘述。

图8为本发明提供的一种终端设备的结构示意图。如图8所示,该终端设备100包括:

处理器111,存储器112,显示器以113及通信接口114;

所述存储器112用于存储所述处理器111的可执行指令;

其中,所述处理器111配置为经由执行所述可执行指令来执行前述任一方法实施例中的技术方案。

可选的,存储器112既可以是独立的,也可以跟处理器111集成在一起。

可选的,当所述存储器112是独立于处理器111之外的器件时,所述终端设备100还可以包括:

总线,用于将上述器件连接起来。

该终端设备用于执行前述任一方法实施例提供的技术方案,在具体实现中,该终端设备可以为转账方的终端设备或者收款方的终端设备,其实现原理和技术效果与前述方法实施例中类似,在此不再赘述。

本发明实施例还提供一种可读存储介质,其上存储有计算机程序,所述计算机程序被处理器执行时实现前述任一实施例提供的账户信息的处理方法。

本发明实施例还提供一种计算机程序产品,包括计算机程序,所述计算机程序被处理器执行时用于实现前述任一方法实施例提供的账户信息的处理方法。

本领域普通技术人员可以理解:实现上述各方法实施例的全部或部分步骤可以通过程序指令相关的硬件来完成。前述的程序可以存储于一计算机可读取存储介质中。该程序在执行时,执行包括上述各方法实施例的步骤;而前述的存储介质包括:ROM、RAM、磁碟或者光盘等各种可以存储程序代码的介质。

最后应说明的是:以上各实施例仅用以说明本发明的技术方案,而非对其限制;尽管参照前述各实施例对本发明进行了详细的说明,本领域的普通技术人员应当理解:其依然可以对前述各实施例所记载的技术方案进行修改,或对其中部分或全部技术特征进行等同替换;而这些修改或替换,并不使相应技术方案的本质脱离本发明各实施例技术方案的范围。