一种保险定价方法、装置、服务器及存储介质

文献发布时间:2023-06-19 11:45:49

技术领域

本发明实施例涉及互联网技术领域,尤其涉及一种保险定价方法、装置、服务器及存储介质。

背景技术

随着移动互联网得的高速发展,传统保险业务悄然发生改变,原有的销售、渠道、客户服务等保险业务逐步向线上转移。根据用户的需求定制保险成为流行趋势,例如针对公共交通的长途险和退改险等。

但是,针对自驾车的车主在各种场景下的保险需求,比如恶劣天气出行、深夜驾驶、长途自驾,尚未有相关保险产品。当前这些保险需求的满足主要通过两种方式:一是通过与保险代理人沟通,了解购买相关产品,该方式沟通过程繁琐,费时费力;二是车主通过应用程序或保险公司官网,自行购买相关保险产品,该方式由于车主自行购买存在一定的盲目性和主观性,不能根据实际用户的实际驾驶需求购买保险,极易出现定价设计不合理情况,若定价过低,保险公司受损,若定价过高,车主受损。

发明内容

本发明实施例提供一种保险定价方法、装置、服务器及存储介质,以实现能够根据用户的行为数据和驾驶场景数据为用户选择合适的保险,并根据用户的历史出险数据对保险进行定价,为用户提供个性、科学的保险服务。

第一方面,本发明实施例提供了一种保险定价方法,包括:

获取用户的当前驾驶行为数据、历史出险数据和当前驾驶场景数据;

根据所述当前驾驶行为数据和所述当前驾驶场景数据确定目标保险类型;

根据所述当前驾驶行为数据、所述历史出险数据和所述当前驾驶场景数据确定用户在当前驾驶场景下的预测出险概率;

根据所述目标保险类型和所述预测出险概率确定用户的保险定价信息。

进一步的,获取用户的驾驶行为数据包括:

获取用户的当前行车数据;

获取训练完备的驾驶行为分析模型,所述驾驶行为分析模型根据用户的行车数据和驾驶行为构成的样本集训练得到;

将所述当前行车数据输入所述驾驶行为分析模型确定用户的当前驾驶行为数据。

进一步的,根据所述当前驾驶行为数据和所述当前驾驶场景数据确定目标保险类型,包括:

获取训练完备的场景识别模型,其中,所述场景识别模型根据驾驶行为数据和驾驶场景数据构成的样本集训练得到;

将所述当前驾驶行为数据和所述当前驾驶场景数据输入所述场景识别模型确定用户的当前驾驶场景;

获取驾驶场景与保险类型的第一映射关系;

根据所述当前驾驶场景查询所述第一映射关系确定目标保险类型。

进一步的,根据所述当前驾驶行为数据、所述历史出险数据和所述当前驾驶场景数据确定用户在当前驾驶场景下的预测出险概率,包括:

获取出险预测模型,所述出险预测模型根据驾驶行为数据、驾驶场景数据、出险数据和出险概率构成的样本集训练得到;

将所述当前驾驶行为数据、所述当前驾驶场景数据和所述历史出险数据输入所述出险预测模型确定用户在当前驾驶场景下的预测出险概率。

进一步的,根据所述目标保险类型和所述预测出险概率确定用户的保险定价信息,包括:

获取保险类型、出险概率与保险定价的第二映射关系;

根据所述目标保险类型、所述预测出险概率查询所述第二映射关系确定目标保险定价;

根据所述目标保险类型和所述目标保险定价确定用户的保险定价信息。

进一步的,根据所述目标保险类型和所述预测出险概率确定用户的保险定价信息,包括:

获取训练完备的保险定价模型,所述保险定价模型根据保险类型、出险概率和保险定价训练得到;

将所述目标保险类型和所述预测出险概率输入至所述保险定价模型确定用户的目标保险定价;

根据所述目标保险类型和所述目标保险定价确定用户的保险定价信息。

进一步的,还包括:

将所述保险定价信息和所述保险定价信息对应的购买链接发送至终端设备。

第二方面,本发明实施例还提供了一种保险定价装置,该装置包括:

数据获取模块,用于获取用户的当前驾驶行为数据、历史出险数据和当前驾驶场景数据;

类型确定模块,用于根据所述当前驾驶行为数据和所述当前驾驶场景数据确定目标保险类型;

出险预测模块,用于根据所述当前驾驶行为数据、所述历史出险数据和所述当前驾驶场景数据确定用户在当前驾驶场景下的预测出险概率;

定价确定模块,用于根据所述目标保险类型和所述预测出险概率确定用户的保险定价信息。

第三方面,本发明实施例还提供了一种服务器,包括:

一个或多个处理器;

存储装置,用于存储一个或多个程序,

当所述一个或多个程序被所述一个或多个处理器执行,使得所述一个或多个处理器实现如本发明实施例中任一所述的保险定价方法。

第四方面,本发明实施例还提供了一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现如本发明实施例中任一所述的保险定价方法。

本发明实施例通过根据用户的当前驾驶行为数据、历史出险数据和当前驾驶场景数据确定目标保险类型和用户在当前驾驶场景下的预测出险概率,进而根据所述目标保险类型和所述预测出险概率确定用户的保险定价信息,解决传统保险定价不合理,无法综合考虑用户的实际驾驶场景和驾驶行为的问题,实现根据用户的当前驾驶行为数据和当前驾驶场景数据为用户选择合适的保险,并根据用户的历史出险数据对保险进行定价,为用户提供个性、科学的保险服务的效果。

附图说明

为了更清楚地说明本发明实施例的技术方案,下面将对实施例中所需要使用的附图作简单地介绍,应当理解,以下附图仅示出了本发明的某些实施例,因此不应被看作是对范围的限定,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他相关的附图。

图1是本发明实施例一中的一种保险定价方法的流程图;

图2是本发明实施例二中的一种保险定价方法的流程图;

图3是本发明实施例二中的另一种保险定价方法的流程图;

图4是本发明实施例三中的一种保险定价装置的结构示意图;

图5是本发明实施例四中的一种服务器的结构示意图。

具体实施方式

下面结合附图和实施例对本发明作进一步的详细说明。可以理解的是,此处所描述的具体实施例仅仅用于解释本发明,而非对本发明的限定。另外还需要说明的是,为了便于描述,附图中仅示出了与本发明相关的部分而非全部结构。

应注意到:相似的标号和字母在下面的附图中表示类似项,因此,一旦某一项在一个附图中被定义,则在随后的附图中不需要对其进行进一步定义和解释。同时,在本发明的描述中,术语“第一”、“第二”等仅用于区分描述,而不能理解为指示或暗示相对重要性。

实施例一

图1为本发明实施例一提供的一种保险定价方法的流程图,本实施例可适用于根据用户的实际驾驶行为和场景确定保险定价信息的情况,该方法可以由本发明实施例中的保险定价装置来执行,该装置可采用软件和/或硬件的方式实现,如图1所示,该方法具体包括如下步骤:

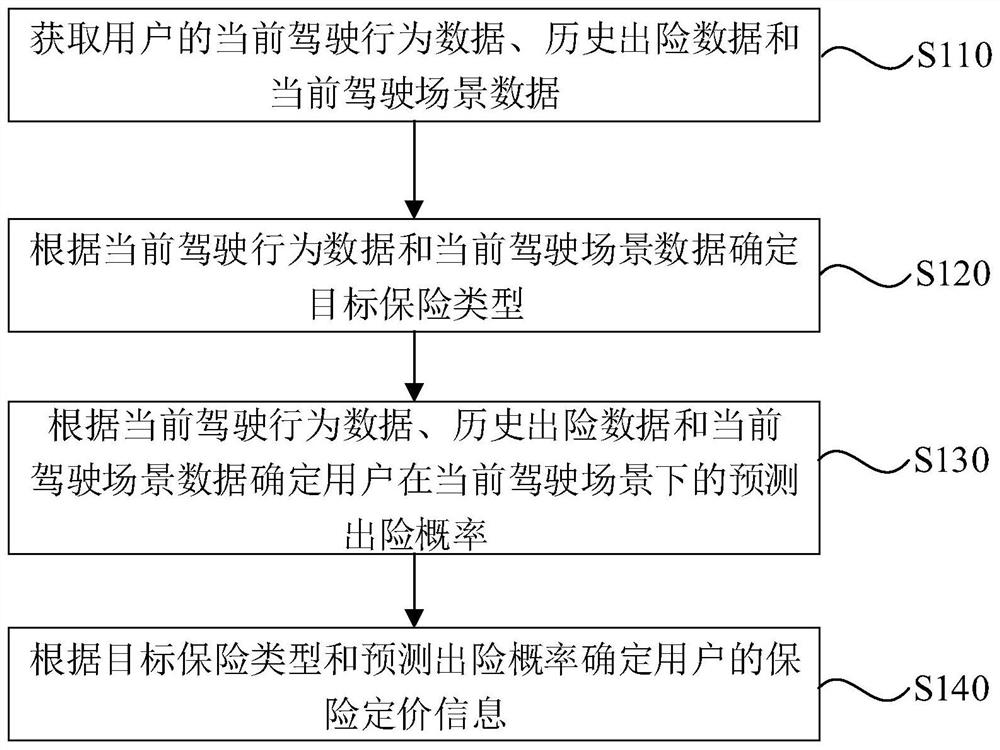

S110,获取用户的当前驾驶行为数据、历史出险数据和当前驾驶场景数据。

其中,用户的当前驾驶行为数据可以是指表征用户的当前驾驶行为的数据,其中,驾驶行为可以包括:夜间驾驶、驾驶时间、急加速次数和急转弯次数。用户的历史出险数据可以是指用户曾因直行事故、追尾事故、超车事故、左转事故、坡道事故、会车事故等交通事故出险的相关数据,例如可以包括:出险时间、出险次数、事故原因、事故形态和理赔金额。用户的当前驾驶场景数据可以是指用户当前行车环境的相关数据,例如可以包括:导航信息、行程信息、天气状况和交通状况。

示例性的,获取用户的当前驾驶行为数据的方式可以为后台服务器通过车联网中的车载T-BOX获取用户的当前驾驶行为数据;也可以为后台服务器通过车辆CAN总线和车联网系统中的车载T-BOX获取用户的当前行车数据,并通过预先训练完备的驾驶行为分析模型确定用户的当前驾驶行为数据。

获取用户的历史出险数据的方式可以为在取得用户授权情况下,通过数据接口从车辆保险系统中获取用户的历史出险数据;还可以为通过数据接口从车辆保险系统中获取用户的出险数据并进过标准化处理得到历史出险数据,所述标准化处理可以包括:数据清洗、数据转换和量纲统一。所述保险系统可以是由各大保险公司或交通部门所提供的用于查询车辆出险记录的系统。

获取用户的当前驾驶场景数据的方式可以为通过移动终端或车载终端获取用户驾驶车辆的当前驾驶场景数据。

S120,根据所述当前驾驶行为数据和所述当前驾驶场景数据确定目标保险类型。

其中,目标保险类型可以指用户在当前驾驶场景下所适用的保险类型,所述保险类型可以包括长途保险、夜间行车保险、针对恶劣天气的保险或者针对危险路段的保险,保险类型可以由业务人员或相关专业技术人员根据用户的实际需求设计,本发明实施例对此不进行限制。

在一个实施例中,根据所述当前驾驶行为数据和所述当前驾驶场景数据确定目标保险类型的方式可以为首先基于当前驾驶行为数据和当前驾驶场景数据确定当前驾驶场景,然后基于当前驾驶场景查询驾驶场景与保险类型的映射关系,确定对应当前驾驶场景的目标保险类型。其中,驾驶场景与保险类型的映射关系可以是根据先验知识和专家经验所建立的用户的驾驶场景与保险类型的映射关系。

在另一个实施例中,根据所述当前驾驶行为数据和所述当前驾驶场景数据确定目标保险类型的方式可以为将所述当前驾驶行为数据和所述当前驾驶场景数据输入通过深度学习或机器学习等方法预先训练完备的场景识别模型,确定用户的当前驾驶场景,根据所述当前驾驶场景查询场景库与保险类型库的映射关系确定目标保险类型。其中,场景库与保险类型库的映射关系可以是根据预定义规则集构建场景库和保险类型库,并通过先验知识和专家经验将场景库与保险类型库通过映射对应。

S130,根据所述当前驾驶行为数据、所述历史出险数据和所述当前驾驶场景数据确定用户在当前驾驶场景下的预测出险概率。

预测出险概率可以认为是根据用户的当前驾驶行为数据和当前驾驶场景数据,以及用户的历史出险数据所预测的用户在当前驾驶场景下可能出险的概率。

在一个实施例中,确定预测出险概率的方式可以为首先根据先验知识、专家经验、专业数据分析方法和统计工具对当前驾驶行为数据和当前驾驶场景数据进行分析确定当前驾驶场景,然后基于当前驾驶场景查询驾驶场景和出险概率的映射关系,确定用户在当前驾驶场景下的预测出险概率。其中,驾驶场景和出险概率的映射关系可以是根据先验知识和专家经验所建立的用户的驾驶场景与出险概率的映射关系。

在另一个实施例中,确定预测出险概率的方式可以为将所述当前驾驶行为数据和所述当前驾驶场景数据输入通过深度学习或机器学习等方法预先训练完备的出险预测模型,确定用户的预测出险概率。其中,出险预测模型可以根据驾驶行为数据、驾驶场景数据和对应的历史出险数据迭代训练得到。

S140,根据所述目标保险类型和所述预测出险概率确定用户的保险定价信息。

其中,保险定价信息可以认为是用于反映保险内容和定价的信息;该保险定价信息可以是针对用户当前驾驶行为数据、驾驶场景数据和历史出险数据的定制化的定价信息。所述保险定价信息可以包括被保险车辆、保险类型、保险定价、车辆驾驶场景和保险定价详情。

具体的,目标保险类型可以根据用户的当前驾驶行为和当前驾驶场景确定,使保险类型与用户的实际需求更加切合。保险定价受用户在当前驾驶场景下的预测出险概率的影响,若用户在当前驾驶场景下的预测出险概率越高,则保险定价越高;若用户在当前驾驶场景下的预测出险概率越低,则保险定价越低,以实现根据用户的驾驶行为数据、历史出险数据和驾驶场景数据所预测的出险概率设定保险定价,做到科学定价。

在一个实施例中,确定保险定价的方式可以为基于目标保险类型和预测出险概率查询保险类型、出险概率与保险定价的映射关系确定用户的保险定价。其中,保险类型、出险概率与保险定价的映射关系可以基于专家经验和数据分析建立。

在另一个实施例中,确定保险定价的方式可以为将所述目标保险类型和所述预测出险概率输入通过深度学习或机器学习等方法预先训练完备的保险定价模型,确定用户的目标保险定价。其中,保险定价模型可以通过保险类型和出险概率迭代训练得到。

需要说明的是,若无法确定预测出险概率,例如用户驾驶车辆为新车,暂无驾驶行为数据和历史出险数据,则根据用户的当前驾驶场景数据确定目标保险类型,将目标保险类型的默认价格确定为用户的目标保险定价,其中,默认价格可以根据实际需求设定。

本实施例的技术方案,通过获取用户的当前驾驶行为数据、历史出险数据和当前驾驶场景数据;根据所述当前驾驶行为数据和所述当前驾驶场景数据确定目标保险类型;根据所述当前驾驶行为数据、所述历史出险数据和所述当前驾驶场景数据确定用户在当前驾驶场景下的预测出险概率;根据所述目标保险类型和所述预测出险概率确定用户的保险定价信息,能够根据用户的行为数据和驾驶场景数据为用户选择合适的保险,并根据用户的历史出险数据对保险进行定价,为用户提供个性、科学的保险服务。

可选的,该方法还包括:

将所述保险定价信息和所述保险定价信息对应的购买页面发送至终端设备。

其中,终端设备可以为移动终端、车载终端或计算机,本发明实施例对此不设限制。

示例性的,将保险定价信息和所述保险定价信息对应的购买链接以推送消息或屏幕弹窗等方式发送至用户的手机、车载终端屏幕上,使用户可以通过点击购买链接跳转至购买页面,了解保险定价详情,并完成购买,还可以使用户了解到保险定价的具体计算方式,帮助用户改善驾驶行为。

另外,本发明实施例还可以根据用户在不同驾驶场景下的保险定价信息确定场景保险,并构建用户场景保险库,并根据用户的驾驶行为数据历史出险数据和驾驶场景数据对用户场景保险库中场景保险进行定时更新。根据用户的当前驾驶场景数据确定用户的当前驾驶场景,并通过手机APP推送消息、车机屏幕弹窗推送消息等方式,将用户的当前驾驶场景对应的场景保险购买链接推荐给用户,用户点击链接跳转至购买页面即可购买场景化保险。基于用户驾驶场景制定的保险具有小额、定价合理、短期、更新周期快和切合用户实际需求的特点,可以实现根据用户当前的驾驶行为、车辆的驾驶环境以及用户的历史出险数据进行保险类型选择与保险定价,为用户提供个性化和定制化的保险服务,丰富用户的保险选择。

实施例二

图2为本发明实施例二中的一种保险定价方法的流程图,本实施例以上述实施例为基础进行优化,在本实施例中,获取用户的驾驶行为数据包括:从终端设备获取用户的当前行车数据;获取训练完备的驾驶行为分析模型,所述驾驶行为分析模型根据用户的行车数据和驾驶行为构成的样本集训练得到;将所述当前行车数据输入所述驾驶行为分析模型确定用户的当前驾驶行为数据。

如图2所示,本实施例的方法具体包括如下步骤:

S210,获取用户的当前行车数据。

其中,当前行车数据可以是表征车辆行驶状态的数据,其中,所述车辆行驶状态可以包括车速、里程、胎压、转向灯状态、纵向加速度、侧向加速度、安全带状态、方向盘状态、GPS位置和车辆故障信息。

示例性的,后台服务器获取用户的当前行车数据的方式可以为通过车辆CAN总线或者终端设备获取用户的当前行车数据,其中,终端设备可以为车联网系统中的车载T-BOX、移动终端、行车记录仪或其他用于记录行车数据的终端设备,本发明实施例对此不设限制。

S220,获取训练完备的驾驶行为分析模型,所述驾驶行为分析模型根据行车数据和驾驶行为构成的样本集训练得到。

其中,行车数据和驾驶行为构成的样本集可以为采集不同用户的行车数据,并对行车数据进行驾驶行为的标记,根据行车数据和标记的驾驶行为所构成的样本集,也可以为当前用户的历史行车数据和历史驾驶行为所构成的样本集。

S230,将所述当前行车数据输入所述驾驶行为分析模型确定用户的当前驾驶行为数据。

示例性的,确定用户的当前驾驶行为数据的方式可以为将所述当前行车数据输入预先训练完备的驾驶行为分析模型确定用户的当前驾驶行为。或者可以为将所述当前行车数据进行结构化处理得到结构化行车数据,并输入预先训练完备的驾驶行为分析模型,确定用户的当前驾驶行为。

S240,根据所述当前驾驶行为数据和所述当前驾驶场景数据确定目标保险类型。

可选的,根据所述当前驾驶行为数据和所述当前驾驶场景数据确定目标保险类型,包括:

获取训练完备的场景识别模型,其中,所述场景识别模型根据驾驶行为数据、驾驶场景数据和驾驶场景构成的样本集训练得到;

将所述当前驾驶行为数据和所述当前驾驶场景数据输入所述场景识别模型确定用户的当前驾驶场景;

获取驾驶场景与保险类型的第一映射关系;

根据所述当前驾驶场景查询所述第一映射关系确定目标保险类型。

其中,驾驶行为数据和驾驶场景数据构成的样本集可以为采集不同用户的驾驶行为数据和驾驶场景数据,并对驾驶场景进行标记,根据驾驶行为数据、驾驶场景数据和标记的驾驶场景所构成的样本集,也可以为当前用户的历史驾驶行为数据、历史驾驶场景数据和历史驾驶场景所构成的样本集。

示例性的,预先构建驾驶场景库和保险类型,并建立驾驶场景库与保险类型库的第一映射关系,将所述第一映射关系存储至后台服务器的数据库中。将所述当前驾驶行为数据和所述当前驾驶场景数据输入预先训练完备的场景识别模型确定用户的当前驾驶场景,并根据用户的当前驾驶场景查询所述第一映射关系确定目标保险类型,以实现根据用户的当前驾驶场景为用户选择合适的保险类型,解决用户自行购买保险存在的盲目性和主观性,以及与保险代理人沟通购买费时费力的问题。

需要说明的是,若用户驾驶车辆为新车,暂无驾驶行为数据,则根据用户的驾驶场景数据从保险类型库中选择合适的保险类型。

S250,根据所述当前驾驶行为数据、所述历史出险数据和所述当前驾驶场景数据确定用户在当前驾驶场景下的预测出险概率。

可选的,根据所述当前驾驶行为数据、所述历史出险数据和所述当前驾驶场景数据确定用户在当前驾驶场景下的预测出险概率,包括:

获取出险预测模型,所述出险预测模型根据驾驶行为数据、驾驶场景数据、出险数据和出险概率构成的样本集训练得到;

将所述当前驾驶行为数据、所述当前驾驶场景数据和所述历史出险数据输入所述出险预测模型确定用户在当前驾驶场景下的预测出险概率。

示例性的,将所述当前驾驶行为数据、所述历史出险数据和所述当前驾驶场景数据输入预先训练完备的出险预测模型,确定用户在当前驾驶场景下的预测出险概率,以实现基于用户的当前驾驶行为、当前驾驶场景和历史出险数据科学预测用户出险的概率。

S260,根据所述目标保险类型和所述预测出险概率确定用户的保险定价信息。

可选的,根据所述目标保险类型和所述预测出险概率确定用户的保险定价信息,包括:

获取保险类型、出险概率与保险定价的第二映射关系;

根据所述目标保险类型和所述预测出险概率查询所述第二映射关系确定目标保险定价;

根据所述目标保险类型和所述目标保险定价确定用户的保险定价信息。

示例性的,预先建立出险概率与保险定价的第二映射关系并存储至后台服务器的数据库中,根据目标保险类型和预测出险概率查询第二映射关系得到目标保险定价,根据所述目标保险类型和所述目标保险定价形成保险定价信息。

可选的,根据所述目标保险类型和所述预测出险概率确定用户的保险定价信息,包括:

获取训练完备的保险定价模型,所述保险定价模型根据保险类型、出险概率和保险定价训练得到;

将所述目标保险类型和所述预测出险概率输入至所述保险定价模型确定用户的目标保险定价;

根据所述目标保险类型和所述目标保险定价确定用户的保险定价信息。

示例性的,根据保险类型、出险概率和保险定价训练得到完备的保险定价模型,将所述目标保险类型和所述预测出险概率输入至所述保险定价模型中确定用户的目标保险定价,根据所述目标保险类型和所述目标保险定价形成保险定价信息。

如图3所示,本发明实施例的具体步骤为:采集用户的当前行车数据和当前驾驶场景数据,将所述当前行车数据输入驾驶行为模型确定当前驾驶行为数据,将所述当前驾驶行为数据和采集的当前驾驶场景数据输入场景识别模型确定用户的当前驾驶场景,根据所述当前驾驶场景从预先建立的保险类型库中匹配合适的目标保险类型;将所述当前驾驶行为数据、所述当前驾驶场景数据和所述历史出险数据输入出险预测模型确定用户的预测出险概率;根据目标保险类型和预测出险概率确定保险定价信息并发送主终端设备供用户查看和购买。

本实施例的技术方案,通过获取用户的当前驾驶行为数据、历史出险数据和当前驾驶场景数据;根据所述当前驾驶行为数据和所述当前驾驶场景数据确定目标保险类型;根据所述当前驾驶行为数据、所述历史出险数据和所述当前驾驶场景数据确定用户在当前驾驶场景下的预测出险概率;根据所述目标保险类型和所述预测出险概率确定用户的保险定价信息,能够根据用户的行为数据和驾驶场景数据为用户选择合适的保险,并根据用户的历史出险数据对保险进行定价,为用户提供个性、科学的保险服务。

实施例三

图4为本发明实施例三提供的一种保险定价装置的结构示意图。本实施例可适用于根据用户的实际驾驶行为和场景确定保险定价信息的情况,该装置可采用软件和/或硬件的方式实现,该装置可集成在任何提供保险定价的功能的设备中,如图4所示,所述保险定价的装置具体包括:数据获取模块310、类型确定模块320、出险预测模块330和定价确定模块340。

其中,数据获取模块310,用于获取用户的当前驾驶行为数据、历史出险数据和当前驾驶场景数据;

类型确定模块320,用于根据所述当前驾驶行为数据和所述当前驾驶场景数据确定目标保险类型;

出险预测模块330,用于根据所述当前驾驶行为数据、所述历史出险数据和所述当前驾驶场景数据确定用户在当前驾驶场景下的预测出险概率;

定价确定模块340,用于根据所述目标保险类型和所述预测出险概率确定用户的保险定价信息。

可选的,数据获取模块310,具体用于:

获取用户的当前行车数据;

获取训练完备的驾驶行为分析模型,所述驾驶行为分析模型根据行车数据和驾驶行为构成的样本集训练得到;

将所述用户的当前行车数据输入所述驾驶行为分析模型确定用户的驾驶行为数据。

可选的,类型确定模块320,具体用于:

获取训练完备的场景识别模型,其中,所述场景识别模型根据驾驶行为数据和驾驶场景数据构成的样本集训练得到;

将所述当前驾驶行为数据和所述当前驾驶场景数据输入所述场景识别模型确定用户的当前驾驶场景;

获取驾驶场景与保险类型的第一映射关系;

根据所述当前驾驶场景查询所述第一映射关系确定目标保险类型。

可选的,出险预测模块330,具体用于:

获取出险预测模型,所述出险预测模型根据驾驶行为数据、驾驶场景数据、出险数据和出险概率构成的样本集训练得到;

将所述当前驾驶行为数据、所述当前驾驶场景数据和所述历史出险数据输入所述出险预测模型确定用户在当前驾驶场景下的预测出险概率。

可选的,定价确定模块340,具体用于:

获取保险类型、出险概率与保险定价的第二映射关系;

根据所述目标保险类型、所述预测出险概率查询所述第二映射关系确定目标保险定价;

根据所述目标保险类型和所述目标保险定价确定用户的保险定价信息。

可选的,定价确定模块340,还用于:

获取训练完备的保险定价模型,所述保险定价模型根据保险类型、出险概率和保险定价训练得到;

将所述目标保险类型和所述预测出险概率输入至所述保险定价模型确定用户的目标保险定价;

根据所述目标保险类型和所述目标保险定价确定用户的保险定价信息。

可选的,所述装置还包括:

发送模块,用于将所述保险定价信息和所述保险定价信息对应的购买链接发送至终端设备。

上述产品可执行本发明任意实施例所提供的保险定价方法,具备执行方法相应的功能模块和有益效果。

实施例四

图5为本发明实施例四中的一种服务器的结构示意图。图5示出了适于用来实现本发明实施方式的示例性服务器12的框图。图5显示的服务器12仅仅是一个示例,不应对本发明实施例的功能和使用范围带来任何限制。

如图5所示,服务器12以通用计算设备的形式表现。服务器12的组件可以包括但不限于:一个或者多个处理器或者处理器16,系统存储器28,连接不同系统组件(包括系统存储器28和处理器16)的总线18。

总线18表示几类总线结构中的一种或多种,包括存储器总线或者存储器控制器,外围总线,图形加速端口,处理器或者使用多种总线结构中的任意总线结构的局域总线。举例来说,这些体系结构包括但不限于工业标准体系结构(ISA)总线,微通道体系结构(MAC)总线,增强型ISA总线、视频电子标准协会(VESA)局域总线以及外围组件互连(PCI)总线。

服务器12典型地包括多种计算机系统可读介质。这些介质可以是任何能够被服务器12访问的可用介质,包括易失性和非易失性介质,可移动的和不可移动的介质。

系统存储器28可以包括易失性存储器形式的计算机系统可读介质,例如随机存取存储器(RAM)30和/或高速缓存存储器32。服务器12可以进一步包括其它可移动/不可移动的、易失性/非易失性计算机系统存储介质。仅作为举例,存储系统34可以用于读写不可移动的、非易失性磁介质(图5未显示,通常称为“硬盘驱动器”)。尽管图5中未示出,可以提供用于对可移动非易失性磁盘(例如“软盘”)读写的磁盘驱动器,以及对可移动非易失性光盘(例如CD-ROM,DVD-ROM或者其它光介质)读写的光盘驱动器。在这些情况下,每个驱动器可以通过一个或者多个数据介质接口与总线18相连。存储器28可以包括至少一个程序产品,该程序产品具有一组(例如至少一个)程序模块,这些程序模块被配置以执行本发明各实施例的功能。

具有一组(至少一个)程序模块42的程序/实用工具40,可以存储在例如存储器28中,这样的程序模块42包括但不限于操作系统、一个或者多个应用程序、其它程序模块以及程序数据,这些示例中的每一个或某种组合中可能包括网络环境的实现。程序模块42通常执行本发明所描述的实施例中的功能和/或方法。

服务器12也可以与一个或多个外部设备14(例如键盘、指向设备、显示器24等)通信,还可与一个或者多个使得用户能与该服务器12交互的设备通信,和/或与使得该服务器12能与一个或多个其它计算设备进行通信的任何设备(例如网卡,调制解调器等等)通信。这种通信可以通过输入/输出(I/O)接口22进行。另外,本实施例中的服务器12,显示器24不是作为独立个体存在,而是嵌入镜面中,在显示器24的显示面不予显示时,显示器24的显示面与镜面从视觉上融为一体。并且,服务器12还可以通过网络适配器20与一个或者多个网络(例如局域网(LAN),广域网(WAN)和/或公共网络,例如因特网)通信。如图所示,网络适配器20通过总线18与服务器12的其它模块通信。应当明白,尽管图中未示出,可以结合服务器12使用其它硬件和/或软件模块,包括但不限于:微代码、设备驱动器、冗余处理单元、外部磁盘驱动阵列、RAID系统、磁带驱动器以及数据备份存储系统等。

处理器16通过运行存储在系统存储器28中的程序,从而执行各种功能应用以及数据处理,例如实现本发明实施例所提供的保险定价方法:获取用户的当前驾驶行为数据、历史出险数据和当前驾驶场景数据;根据所述当前驾驶行为数据和所述当前驾驶场景数据确定目标保险类型;根据所述当前驾驶行为数据、所述历史出险数据和所述当前驾驶场景数据确定用户在当前驾驶场景下的预测出险概率;根据所述目标保险类型和所述预测出险概率确定用户的保险定价信息。

实施例五

本发明实施例五提供了一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现如本申请所有发明实施例提供的保险定价方法:获取用户的当前驾驶行为数据、历史出险数据和当前驾驶场景数据;根据所述当前驾驶行为数据和所述当前驾驶场景数据确定目标保险类型;根据所述当前驾驶行为数据、所述历史出险数据和所述当前驾驶场景数据确定用户在当前驾驶场景下的预测出险概率;根据所述目标保险类型和所述预测出险概率确定用户的保险定价信息。

可以采用一个或多个计算机可读的介质的任意组合。计算机可读介质可以是计算机可读信号介质或者计算机可读存储介质。计算机可读存储介质例如可以是但不限于电、磁、光、电磁、红外线、或半导体的系统、装置或器件,或者任意以上的组合。计算机可读存储介质的更具体的例子(非穷举的列表)包括:具有一个或多个导线的电连接、便携式计算机磁盘、硬盘、随机存取存储器(RAM)、只读存储器(ROM)、可擦式可编程只读存储器(EPROM或闪存)、光纤、便携式紧凑磁盘只读存储器(CD-ROM)、光存储器件、磁存储器件、或者上述的任意合适的组合。在本文件中,计算机可读存储介质可以是任何包含或存储程序的有形介质,该程序可以被指令执行系统、装置或者器件使用或者与其结合使用。

计算机可读的信号介质可以包括在基带中或者作为载波一部分传播的数据信号,其中承载了计算机可读的程序代码。这种传播的数据信号可以采用多种形式,包括但不限于电磁信号、光信号或上述的任意合适的组合。计算机可读的信号介质还可以是计算机可读存储介质以外的任何计算机可读介质,该计算机可读介质可以发送、传播或者传输用于由指令执行系统、装置或者器件使用或者与其结合使用的程序。

计算机可读介质上包含的程序代码可以用任何适当的介质传输,包括但不限于无线、电线、光缆、RF等等,或者上述的任意合适的组合。

可以以一种或多种程序设计语言或其组合来编写用于执行本发明操作的计算机程序代码,所述程序设计语言包括面向对象的程序设计语言,诸如Java、Smalltalk、C++,还包括常规的过程式程序设计语言,诸如“C”语言或类似的程序设计语言。程序代码可以完全地在用户计算机上执行、部分地在用户计算机上执行、作为一个独立的软件包执行、部分在用户计算机上部分在远程计算机上执行、或者完全在远程计算机或服务器上执行。在涉及远程计算机的情形中,远程计算机可以通过任意种类的网络包括局域网(LAN)或广域网(WAN)连接到用户计算机,或者,可以连接到外部计算机(例如利用因特网服务提供商来通过因特网连接)。

注意,上述仅为本发明的较佳实施例及所运用技术原理。本领域技术人员会理解,本发明不限于这里所述的特定实施例,对本领域技术人员来说能够进行各种明显的变化、重新调整和替代而不会脱离本发明的保护范围。因此,虽然通过以上实施例对本发明进行了较为详细的说明,但是本发明不仅仅限于以上实施例,在不脱离本发明构思的情况下,还可以包括更多其他等效实施例,而本发明的范围由所附的权利要求范围决定。

- 一种保险定价方法、装置、服务器及存储介质

- 一种保险产品的定价方法、装置、终端设备及存储介质