延期还款数据处理方法、装置、电子设备及存储介质

文献发布时间:2023-06-19 11:19:16

技术领域

本发明涉及大数据技术领域,具体涉及一种延期还款数据处理方法、装置、电子设备及存储介质。

背景技术

随着互联网技术的发展,用户通常采用即时通信工具进行沟通、付款、转账等各种操作,通过即时通信工具发生借款行为后,现有技术通过统一设定还款标准,针对延期还款情况,任何原因导致的延期还款都采用统一的处理方式,引起用户的体验度差,未考虑到用户可能是忘记还款引起的延期还款的现象,导致延期还款处理的准确率和有效性低下。

发明内容

鉴于以上内容,有必要提出一种延期还款数据处理方法、装置、电子设备及存储介质,通过对用户的所有账号信息进行资产全面分析,提高了延期还款处理的效率和准确率。

本发明的第一方面提供一种延期还款数据处理方法,所述方法包括:

利用网络爬虫从多个数据源中爬取失信用户名单及所述失信用户名单中每个用户的失信数据;

解析所述每个用户的失信数据获取每个用户的延期还款信息、跟催信息及失信等级计算规则;

将所述每个用户的延期还款信息、跟催信息及失信等级计算规则输入至预先训练好的失信等级模型中得到每个用户的目标失信等级;

当所述目标失信等级大于预设的失信等级阈值时,获取每个用户的所有账号信息,并识别每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型;

根据所述每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型计算每个用户延期还款的目标风险等级;

基于所述每个用户延期还款的目标风险等级及所述每个用户的所有账号信息进行延期还款分析,得到每个用户的目标分析结果;

当所述每个用户的目标分析结果为有能力还款时,识别每个用户的目标还款策略,并按照所述每个用户的目标还款策略执行延期还款。

可选地,所述根据所述每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型计算每个用户延期还款的目标风险等级包括:

获取资产类型为第一资产类型的所有第一数字资产及每个第一数字资产预设的资产风险折算系数,计算每个第一数字资产与每个第一数字资产的资产风险折算系数的乘积,得到第一乘积,计算所有第一乘积之和得到第一资产;

获取资产类型为第二资产类型的所有第二数字资产、每个第二数字资产预设的收入风险折算系数及每个第二数字资产的还款周期,计算每个第二数字资产、每个第二数字资产预设的收入风险折算系数与每个第二数字资产的还款周期的乘积,得到第二乘积,计算所有第二乘积之和得到第二资产;

根据每个用户的所有账号信息按照预设的计算规则计算得到每个用户的第三资产;

计算所述第一资产与所述第二资产之和再减去第三资产得到第四资产;

计算从每个用户的延期还款信息中获取的当前目标还款总额与预设的风险等级系数相乘的乘积除以所述第四资产进行取整得到每个用户延期还款的目标风险等级。

可选地,所述根据每个用户的所有账号信息按照预设的计算规则计算得到每个用户的第三资产包括:

从每个用户的每个账号信息中获取多个预设周期的历史支出账单;

将每个预设周期的历史支出账单划分为第一消费类型和第二消费类型;计算每个预设周期的第一消费类型对应的支出资产之和得到第一消费资产,及计算每个预设周期的第二消费类型对应的支出资产之和得到第二消费资产;

计算所述多个预设周期的第一消费资产的平均值得到第三消费资产,及计算所述多个预设周期的第二消费资产的平均值得到第四消费资产;

计算所述第三消费资产与预设的第一权重值的乘积,得到第一目标消费资产;

计算所述第四消费资产与预设的第二权重值的乘积,得到第二目标消费资产;

计算所述第一目标消费资产与所述第二目标消费资产的总和得到所述每个用户的第三资产。

可选地,所述基于所述每个用户延期还款的目标风险等级及所述每个用户的所有账号信息进行延期还款分析,得到每个用户的目标分析结果包括:

根据所述每个用户的每个账号信息确定每个用户的每个账号的剩余资产;

使用预设的神经网络模型对所述每个用户的每个账号信息中的历史支出账单进行处理,得到每个账号在下一个还款周期内的预设支出资产;

根据所述每个账号的剩余资产和所述每个账号在下一个还款周期内的预设支出资产分别计算得到每个账号的可用资产;

计算每个用户的所有账号的可用资产之和得到所述每个用户的目标可用资产;

当每个用户的目标可用资产与所述每个用户延期还款的目标风险等级匹配时,确定所述每个用户的目标分析结果为有能力还款;或者

当每个用户的目标可用资产与所述每个用户延期还款的目标风险等级不匹配时,确定所述每个用户的目标分析结果为无能力还款。

可选地,在所述按照所述每个用户的目标还款策略执行延期还款之后,所述方法还包括:

判断每个用户的目标风险等级是否大于预设的风险等级;

当所述每个用户的目标风险等级大于或者等于所述预设的风险等级时,判断每个用户的延期还款日期是否超过了罚息优惠期;

当所述每个用户的延期还款日期超过罚息优惠期时,根据所述每个用户的延期还款日期和罚息优惠期到期日计算所述每个用户的罚息天数,根据每个用户的罚息天数调整每个用户的信用等级;或者

当所述每个用户的延期还款日期未超过了罚息优惠期时,保持每个用户的信用等级。

可选地,所述解析所述每个用户的失信数据获取每个用户的延期还款信息、跟催信息及失信等级计算规则包括:

从每个用户的失信数据中提取延期还款信息对应的多个第一关键字段,及从每个用户的失信数据中提取跟催信息对应的多个第二关键字段词;

将所述多个第一关键字段转换成预设类型的多个第一结构化数据,及将所述多个第二关键字段转换为预设类型的多个第一结构化数据;

根据所述多个第一结构化数据和多个第一结构化数据确定所述每个用户的失信等级计算规则。

可选地,所述方法还包括:

当所述每个用户的目标分析结果为无能力还款时,向所述每个用户发送告警通知。

本发明的第二方面提供一种延期还款数据处理装置,所述装置包括:

爬取模块,用于利用网络爬虫从多个数据源中爬取失信用户名单及所述失信用户名单中每个用户的失信数据;

获取模块,用于解析所述每个用户的失信数据获取每个用户的延期还款信息、跟催信息及失信等级计算规则;

输入模块,用于将所述每个用户的延期还款信息、跟催信息及失信等级计算规则输入至预先训练好的失信等级模型中得到每个用户的目标失信等级;

识别模块,用于当所述目标失信等级大于预设的失信等级阈值时,获取每个用户的所有账号信息,并识别每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型;

计算模块,用于根据所述每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型计算每个用户延期还款的目标风险等级;

分析模块,用于基于所述每个用户延期还款的目标风险等级及所述每个用户的所有账号信息进行延期还款分析,得到每个用户的目标分析结果;

执行模块,用于当所述每个用户的目标分析结果为有能力还款时,识别每个用户的目标还款策略,并按照所述每个用户的目标还款策略执行延期还款。

本发明的第三方面提供一种电子设备,所述电子设备包括处理器和存储器,所述处理器用于执行所述存储器中存储的计算机程序时实现所述的延期还款数据处理方法。

本发明的第四方面提供一种计算机可读存储介质,所述计算机可读存储介质上存储有计算机程序,所述计算机程序被处理器执行时实现所述的延期还款数据处理方法。

综上所述,本发明所述的延期还款数据处理方法、装置、电子设备及存储介质,一方面,当所述目标失信等级大于预设的失信等级阈值时,获取每个用户的所有账号信息,并识别每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型,通过对每个用户的所有账号信息进行资产全面分析,用以降低延期还款的潜在风险,提高了延期还款处理的效率和准确率;另一方面,根据每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型计算每个用户延期还款的目标风险等级,通过全面分析每个用户的所有账号的资产情况及每个周期的资产减值损失及日常固定开销,计算得到每个用户延期还款的目标风险等级,提高了计算得到的每个用户的目标风险等级的准确率,进而提高了延期还款风险预测的准确性,最后,基于每个用户延期还款的目标风险等级及每个用户的所有账号信息进行延期还款分析,得到每个用户的目标分析结果,通过将每个用户的目标可用资产与所述每个用户延期还款的目标风险等级进行匹配,根据匹配结果确定每个用户是否有能力还款,不是单一的根据每个用户延期还款的目标风险等级直接确定所述每个用户是否有能力还款,提高了目标分析结果的准确率。

附图说明

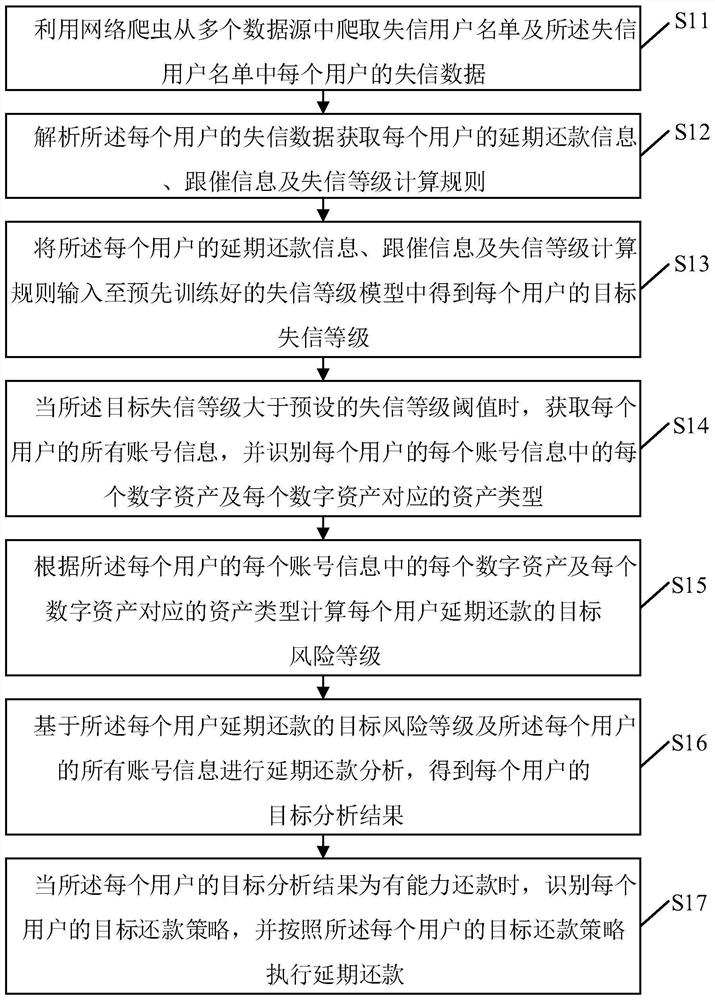

图1是本发明实施例一提供的延期还款数据处理方法的流程图。

图2是本发明实施例二提供的延期还款数据处理装置的结构图。

图3是本发明实施例三提供的电子设备的结构示意图。

具体实施方式

为了能够更清楚地理解本发明的上述目的、特征和优点,下面结合附图和具体实施例对本发明进行详细描述。需要说明的是,在不冲突的情况下,本发明的实施例及实施例中的特征可以相互组合。

除非另有定义,本文所使用的所有的技术和科学术语与属于本发明的技术领域的技术人员通常理解的含义相同。本文中在本发明的说明书中所使用的术语只是为了描述具体的实施例的目的,不是旨在于限制本发明。

实施例一

图1是本发明实施例一提供的延期还款数据处理方法的流程图。

在本实施例中,所述延期还款数据处理方法可以应用于电子设备中,对于需要进行延期还款数据处理的电子设备,可以直接在电子设备上集成本发明的方法所提供的延期还款数据处理的功能,或者以软件开发工具包(Software Development Kit,SDK)的形式运行在电子设备中。

如图1所示,所述延期还款数据处理方法具体包括以下步骤,根据不同的需求,该流程图中步骤的顺序可以改变,某些可以省略。

S11,利用网络爬虫从多个数据源中爬取失信用户名单及所述失信用户名单中每个用户的失信数据。

本实施例中,可以预先设置多个数据源,利用网络爬虫技术从每个数据源的失信数据库中爬取失信用户名单,获取每个失信数据库中的失信用户名单中的每个用户的失信数据,具体地,所述数据源可以为第三方平台、征信平台等。

S12,解析所述每个用户的失信数据获取每个用户的延期还款信息、跟催信息及失信等级计算规则。

本实施例中,所述每个用户的失信数据中包含有当前延期还款的目标还款总额、历史还款数据、跟催信息等。

在一个可选地实施例中,所述解析所述每个用户的失信数据获取每个用户的延期还款信息、跟催信息及失信等级计算规则包括:

从每个用户的失信数据中提取延期还款信息对应的多个第一关键字段,及从每个用户的失信数据中提取跟催信息对应的多个第二关键字段词;

将所述多个第一关键字段转换成预设类型的多个第一结构化数据,及将所述多个第二关键字段转换为预设类型的多个第一结构化数据;

根据所述多个第一结构化数据和多个第一结构化数据确定所述每个用户的失信等级计算规则。

本实施例中,可以预先设置第一结构化数据的类型,具体地,从每个用户的失信数据中提取延期还款信息对应的多个第一关键字段,第一关键字段1:延期日期XXXX/XX/XX,第一关键字段2:延期日期XXXX-XX-XX,将所述第一关键字段1和所述第二关键字段2都转换为延期日期对应的预设类型的第一结构换数据:XXXX-XX-XX。

本实施例中,所述每个用户的失信等级计算规则根据不同的延期还款信息和跟催信息进行确定,不同的延期还款信息和跟催信息对应的失信等级计算规则不同,提高了确定失信等级计算规则的多样性。

S13,将所述每个用户的延期还款信息、跟催信息及失信等级计算规则输入至预先训练好的失信等级模型中得到每个用户的目标失信等级。

本实施例中,可以预先训练失信等级模型,在得到每个用户的延期还款信息、跟催信息及失信等级计算规则之后,输入至所述预先训练好的失信等级模型中得到每个用户的目标失信等级,由于失信等级计算规则是根据不同的延期还款信息和跟催信息确定的,不同的用户的失信等级计算规则,故可以提高失信等级模型输出的每个用户的目标失信等级的准确率,进而提高了延期还款处理的准确率和有效性。

具体地,所述失信等级模型的训练过程包括:

获取多个用户的延期还款信息、跟催信息及失信等级计算规则作为样本数据集;

从所述样本数据集中划分出训练集和测试集;

将所述训练集输入预设神经网络中进行训练,得到失信等级模型;

将所述测试集输入至所述失信等级模型中进行测试,并计算测试通过率;

若所述测试通过率大于预设通过率阈值,确定所述失信等级模型训练结束;若所述测试通过率小于预设通过率阈值,增加训练集的数量,重新进行失信等级模型的训练。

本实施例中,在后续服务过程中,将每个用户的延期还款信息、跟催信息及失信等级计算规则作为新的数据,以增加所述数据集的数量,并基于新的数据集来重新训练失信等级模型。即,不断的更新失信等级模型,从而不断的提高失信等级值的准确率。

S14,当所述目标失信等级大于预设的失信等级阈值时,获取每个用户的所有账号信息,并识别每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型。

本实施例中,可以预先设置失信等级阈值,当目标失信等级大于所述预设的失信等级阈值时,确定所述延期还款可能存在潜在的风险,获取每个用户的所有账号信息进行资产全面分析,用以降低延期还款的潜在风险,提高了延期还款处理的效率和准确率。

S15,根据所述每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型计算每个用户延期还款的目标风险等级。

本实施例中,所述目标风险等级是指每个用户的延期还款的风险等级,通过所述目标风险等级可以预测每个用户的延期还款给业务办理带来的风险。

在一个可选的实施例中,所述根据所述每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型计算每个用户延期还款的目标风险等级包括:

获取资产类型为第一资产类型的所有第一数字资产及每个第一数字资产预设的资产风险折算系数,计算每个第一数字资产与每个第一数字资产的资产风险折算系数的乘积,得到第一乘积,计算所有第一乘积之和得到第一资产;

获取资产类型为第二资产类型的所有第二数字资产、每个第二数字资产预设的收入风险折算系数及每个第二数字资产的还款周期,计算每个第二数字资产、每个第二数字资产预设的收入风险折算系数与每个第二数字资产的还款周期的乘积,得到第二乘积,计算所有第二乘积之和得到第二资产;

根据每个用户的所有账号信息按照预设的计算规则计算得到每个用户的第三资产;

计算所述第一资产与所述第二资产之和再减去第三资产得到第四资产;

计算从每个用户的延期还款信息中获取的当前目标还款总额与预设的风险等级系数相乘的乘积除以所述第四资产进行取整得到每个用户延期还款的目标风险等级。

本实施例中,所述第一资产类型包括理财资产、股票资产及活期资产等可以抵债的资产,所述第二资产类型包括工资资产、每期收入资产及房子资产等稳定的资产,所述第三资产是指每个用户的开销资产,具体地,所述开销资产包括每期生活开销、家庭开销等,是通过计算资产减值损失的资产及日常固定开销的资产得到的。本实施例中,所述资产风险折算系数大于0且小于1;所述收入风险折算系数大于0且小于1,所述风险等级系数可以为自然数,是根据每个用户的实际情况预先设置的。

示例性地,确定风险等级分为0-10,0为最低风险等级,10为最高风险等级,用户A还款周期为6期,预设的风险等级系数为5,当前延期还款的目标还款总额为100万,用户A有两个账号,账号1中包括:第一类资产:资产1=50万,资产1的资产风险折算系数:a1=0.9,资产2=40万,资产2的资产风险折算系数:a2=0.9;第二类资产:资产3=2万,资产3的收入风险折算系数b1=0.01;账号2中包括:第一类资产:资产4=50,资产4的资产风险折算系数:a3=0.8;第二类资产:资产5=5,资产5的收入风险折算系数b2=0.09;根据账号1和账号2中的历史支出资产按照预设的计算规则计算得到每个用户的第三资产C=2,计算得到第一资产=50×0.9+40×0.9+50×0.8=121万,计算得到第二资产=2×0.01×6+5×0.09×6=2.82万,计算每个用户延期还款的目标风险等级=100×5÷(121+2.82-2)=4.1进行取整得到每个用户延期还款的目标风险等级为4。

本实施例中,通过全面分析每个用户的所有账号的资产情况及每个周期的资产减值损失及日常固定开销,计算得到每个用户延期还款的目标风险等级,提高了计算得到的每个用户的目标风险等级的准确率,进而提高了延期还款风险预测的准确性。

在一个可选的实施例中,所述根据每个用户的所有账号信息按照预设的计算规则计算得到每个用户的第三资产包括:

从每个用户的每个账号信息中获取多个预设周期的历史支出账单;

将每个预设周期的历史支出账单划分为第一消费类型和第二消费类型;计算每个预设周期的第一消费类型对应的支出资产之和得到第一消费资产,及计算每个预设周期的第二消费类型对应的支出资产之和得到第二消费资产;

计算所述多个预设周期的第一消费资产的平均值得到第三消费资产,及计算所述多个预设周期的第二消费资产的平均值得到第四消费资产;

计算所述第三消费资产与预设的第一权重值的乘积,得到第一目标消费资产;

计算所述第四消费资产与预设的第二权重值的乘积,得到第二目标消费资产;

计算所述第一目标消费资产与所述第二目标消费资产的总和得到所述每个用户的第三资产。

本实施例中,所述第一消费类型是指固定的消费资产,例如,每个月的房租、教育金等长期固定不变的消费,第二消费类型是指可变的消费资产,例如,衣服、化妆品等可变的消费资产。

本实施例中,为不同的消费类型预先设置不同的权重值,例如,第一消费类型预先设置第一权重值,第二消费类型预先设置第二权重值,所述预设的第一权重值和第二权重值根据用户的实际情况进行设置,具体地,由于所述第一消费类型是每个周期固定支出的,第一权重值可以设置为95%,第二消费类型是可变的,第二权重值可以设置为80%,通过针对不同的消费类型预先设置不同的权重值,可以提高计算得到的第三资产的准确率。

S16,基于所述每个用户延期还款的目标风险等级及所述每个用户的所有账号信息进行延期还款分析,得到每个用户的目标分析结果。

本实施例中,所述目标风险等级是根据每个用户的所有账号信息中的数字资产进行计算得到的,所述目标分析结果包括两种:无能力还款和有能力还款。

在其他一些实施例中,所述目标分析结果还可以为:忘记还款、不可抗力导致的逾期还款等情况。

在一个可选地实施例中,所述基于所述每个用户延期还款的目标风险等级及所述每个用户的所有账号信息进行延期还款分析,得到每个用户的目标分析结果包括:

根据所述每个用户的每个账号信息确定每个用户的每个账号的剩余资产;

使用预设的神经网络模型对所述每个用户的每个账号信息中的历史支出账单进行处理,得到每个账号在下一个还款周期内的预设支出资产;

根据所述每个账号的剩余资产和所述每个账号在下一个还款周期内的预设支出资产分别计算得到每个账号的可用资产;

计算每个用户的所有账号的可用资产之和得到所述每个用户的目标可用资产;

当每个用户的目标可用资产与所述每个用户延期还款的目标风险等级匹配时,确定所述每个用户的目标分析结果为有能力还款;或者

当每个用户的目标可用资产与所述每个用户延期还款的目标风险等级不匹配时,确定所述每个用户的目标分析结果为无能力还款。

本实施例中,通过将每个用户的目标可用资产与所述每个用户延期还款的目标风险等级进行匹配,根据匹配结果确定每个用户是否有能力还款,不是单一的根据每个用户延期还款的目标风险等级直接确定所述每个用户是否有能力还款,提高了目标分析结果的准确率。

S17,当所述每个用户的目标分析结果为有能力还款时,识别每个用户的目标还款策略,并按照所述每个用户的目标还款策略执行延期还款。

本实施例中,所述目标还款策略包括,但不限于以下一种或者多种:

目标还款策略A:设置多渠道还款方式,例如,可以多张账号还款,并为所述多个账号设定还款顺序。

目标还款策略B:到期无现金时,可以自动变卖高流动性产品自动还款,例如货币紧急。

目标还款策略C:到期无现金时,通过电话或者短信微信等方式提示所述目标用户还款。

目标还款策略D:到期无现金时,自动锁定响应资产,待所述目标用户延期还款后自动解除,其中,所述响应资产为可以变现的资产。

在一个可选的实施例中,在所述按照所述每个用户的目标还款策略执行延期还款之后,所述方法还包括:

判断每个用户的目标风险等级是否大于预设的风险等级;

当所述每个用户的目标风险等级大于或者等于所述预设的风险等级时,判断每个用户的延期还款日期是否超过了罚息优惠期;

当所述每个用户的延期还款日期超过罚息优惠期时,根据所述每个用户的延期还款日期和罚息优惠期到期日计算所述每个用户的罚息天数,根据每个用户的罚息天数调整每个用户的信用等级;或者

当所述每个用户的延期还款日期未超过了罚息优惠期时,保持每个用户的信用等级。

本实施例中,由于所述每个用户有能力还款但忘记还款的情况下,导致延期还款,判断延期还款的日期是否超过了罚息优惠期,根据判断结果确定是否减低所述每个用户的信用等级,当所述每个用户的延期还款日期超过罚息优惠期,确定所述目标用户可能是故意拖延延期还款时间,根据罚息天数调整每个用户的信用等级,提高了每个用户的信用等级的有效性,同时辅助业务办理降低了延期还款的风险性。

在一个可选的实施例中,所述方法还包括:

当所述每个用户的目标风险等级小于所述预设的风险等级时,保持每个用户的信用等级。

本实施例中,在所述每个用户有能力还款情况下,根据每个用户的目标还款策略执行延期还款,提高了延期还款的处理效率,同时,避免了用户因为疏忽造成忘记还款导致信用等级降低的情况发生,提升了用户的体验。

进一步地,所述方法还包括:

当所述每个用户的目标分析结果为无能力还款时,向所述每个用户发送告警通知。

本实施例中,当每个用户无能力还款时,需要向每个用户发送告警通知,提醒用户及时处理延期还款事项,提高了延期还款的处理效率。

综上所述,本实施例所述的延期还款数据处理方法,通过利用网络爬虫从多个数据源中爬取失信用户名单及所述失信用户名单中每个用户的失信数据;解析所述每个用户的失信数据获取每个用户的延期还款信息、跟催信息及失信等级计算规则;将所述每个用户的延期还款信息、跟催信息及失信等级计算规则输入至预先训练好的失信等级模型中得到每个用户的目标失信等级;当所述目标失信等级大于预设的失信等级阈值时,获取每个用户的所有账号信息,并识别每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型;根据所述每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型计算每个用户延期还款的目标风险等级;基于所述每个用户延期还款的目标风险等级及所述每个用户的所有账号信息进行延期还款分析,得到每个用户的目标分析结果;当所述每个用户的目标分析结果为有能力还款时,识别每个用户的目标还款策略,并按照所述每个用户的目标还款策略执行延期还款。

本实施例,一方面,当所述目标失信等级大于预设的失信等级阈值时,获取每个用户的所有账号信息,并识别每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型,通过对每个用户的所有账号信息进行资产全面分析,用以降低延期还款的潜在风险,提高了延期还款处理的效率和准确率;另一方面,根据每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型计算每个用户延期还款的目标风险等级,通过全面分析每个用户的所有账号的资产情况及每个周期的资产减值损失及日常固定开销,计算得到每个用户延期还款的目标风险等级,提高了计算得到的每个用户的目标风险等级的准确率,进而提高了延期还款风险预测的准确性,最后,基于每个用户延期还款的目标风险等级及每个用户的所有账号信息进行延期还款分析,得到每个用户的目标分析结果,通过将每个用户的目标可用资产与所述每个用户延期还款的目标风险等级进行匹配,根据匹配结果确定每个用户是否有能力还款,不是单一的根据每个用户延期还款的目标风险等级直接确定所述每个用户是否有能力还款,提高了目标分析结果的准确率。

实施例二

图2是本发明实施例二提供的延期还款数据处理装置的结构图。

在一些实施例中,所述延期还款数据处理装置20可以包括多个由程序代码段所组成的功能模块。所述延期还款数据处理装置20中的各个程序段的程序代码可以存储于电子设备的存储器中,并由所述至少一个处理器所执行,以执行(详见图1描述)延期还款数据处理的功能。

本实施例中,所述延期还款数据处理装置20根据其所执行的功能,可以被划分为多个功能模块。所述功能模块可以包括:爬取模块201、获取模块202、输入模块203、识别模块204、计算模块205、分析模块206及执行模块207。本发明所称的模块是指一种能够被至少一个处理器所执行并且能够完成固定功能的一系列计算机程序段,其存储在存储器中。在本实施例中,关于各模块的功能将在后续的实施例中详述。

爬取模块201,用于利用网络爬虫从多个数据源中爬取失信用户名单及所述失信用户名单中每个用户的失信数据。

本实施例中,可以预先设置多个数据源,利用网络爬虫技术从每个数据源的失信数据库中爬取失信用户名单,获取每个失信数据库中的失信用户名单中的每个用户的失信数据,具体地,所述数据源可以为第三方平台、征信平台等。

获取模块202,用于解析所述每个用户的失信数据获取每个用户的延期还款信息、跟催信息及失信等级计算规则。

本实施例中,所述每个用户的失信数据中包含有当前延期还款的目标还款总额、历史还款数据、跟催信息等。

在一个可选地实施例中,所述获取模块202解析所述每个用户的失信数据获取每个用户的延期还款信息、跟催信息及失信等级计算规则包括:

从每个用户的失信数据中提取延期还款信息对应的多个第一关键字段,及从每个用户的失信数据中提取跟催信息对应的多个第二关键字段词;

将所述多个第一关键字段转换成预设类型的多个第一结构化数据,及将所述多个第二关键字段转换为预设类型的多个第一结构化数据;

根据所述多个第一结构化数据和多个第一结构化数据确定所述每个用户的失信等级计算规则。

本实施例中,可以预先设置第一结构化数据的类型,具体地,从每个用户的失信数据中提取延期还款信息对应的多个第一关键字段,第一关键字段1:延期日期XXXX/XX/XX,第一关键字段2:延期日期XXXX-XX-XX,将所述第一关键字段1和所述第二关键字段2都转换为延期日期对应的预设类型的第一结构换数据:XXXX-XX-XX。

本实施例中,所述每个用户的失信等级计算规则根据不同的延期还款信息和跟催信息进行确定,不同的延期还款信息和跟催信息对应的失信等级计算规则不同,提高了确定失信等级计算规则的多样性。

输入模块203,用于将所述每个用户的延期还款信息、跟催信息及失信等级计算规则输入至预先训练好的失信等级模型中得到每个用户的目标失信等级。

本实施例中,可以预先训练失信等级模型,在得到每个用户的延期还款信息、跟催信息及失信等级计算规则之后,输入至所述预先训练好的失信等级模型中得到每个用户的目标失信等级,由于失信等级计算规则是根据不同的延期还款信息和跟催信息确定的,不同的用户的失信等级计算规则,故可以提高失信等级模型输出的每个用户的目标失信等级的准确率,进而提高了延期还款处理的准确率和有效性。

具体地,所述失信等级模型的训练过程包括:

获取多个用户的延期还款信息、跟催信息及失信等级计算规则作为样本数据集;

从所述样本数据集中划分出训练集和测试集;

将所述训练集输入预设神经网络中进行训练,得到失信等级模型;

将所述测试集输入至所述失信等级模型中进行测试,并计算测试通过率;

若所述测试通过率大于预设通过率阈值,确定所述失信等级模型训练结束;若所述测试通过率小于预设通过率阈值,增加训练集的数量,重新进行失信等级模型的训练。

本实施例中,在后续服务过程中,将每个用户的延期还款信息、跟催信息及失信等级计算规则作为新的数据,以增加所述数据集的数量,并基于新的数据集来重新训练失信等级模型。即,不断的更新失信等级模型,从而不断的提高失信等级值的准确率。

识别模块204,用于当所述目标失信等级大于预设的失信等级阈值时,获取每个用户的所有账号信息,并识别每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型。

本实施例中,可以预先设置失信等级阈值,当目标失信等级大于所述预设的失信等级阈值时,确定所述延期还款可能存在潜在的风险,获取每个用户的所有账号信息进行资产全面分析,用以降低延期还款的潜在风险,提高了延期还款处理的效率和准确率。

计算模块205,用于根据所述每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型计算每个用户延期还款的目标风险等级。

本实施例中,所述目标风险等级是指每个用户的延期还款的风险等级,通过所述目标风险等级可以预测每个用户的延期还款给业务办理带来的风险。

在一个可选的实施例中,所述计算模块205根据所述每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型计算每个用户延期还款的目标风险等级包括:

获取资产类型为第一资产类型的所有第一数字资产及每个第一数字资产预设的资产风险折算系数,计算每个第一数字资产与每个第一数字资产的资产风险折算系数的乘积,得到第一乘积,计算所有第一乘积之和得到第一资产;

获取资产类型为第二资产类型的所有第二数字资产、每个第二数字资产预设的收入风险折算系数及每个第二数字资产的还款周期,计算每个第二数字资产、每个第二数字资产预设的收入风险折算系数与每个第二数字资产的还款周期的乘积,得到第二乘积,计算所有第二乘积之和得到第二资产;

根据每个用户的所有账号信息按照预设的计算规则计算得到每个用户的第三资产;

计算所述第一资产与所述第二资产之和再减去第三资产得到第四资产;

计算从每个用户的延期还款信息中获取的当前目标还款总额与预设的风险等级系数相乘的乘积除以所述第四资产进行取整得到每个用户延期还款的目标风险等级。

本实施例中,所述第一资产类型包括理财资产、股票资产及活期资产等可以抵债的资产,所述第二资产类型包括工资资产、每期收入资产及房子资产等稳定的资产,所述第三资产是指每个用户的开销资产,具体地,所述开销资产包括每期生活开销、家庭开销等,是通过计算资产减值损失的资产及日常固定开销的资产得到的。本实施例中,所述资产风险折算系数大于0且小于1;所述收入风险折算系数大于0且小于1,所述风险等级系数可以为自然数,是根据每个用户的实际情况预先设置的。

示例性地,确定风险等级分为0-10,0为最低风险等级,10为最高风险等级,用户A还款周期为6期,预设的风险等级系数为5,当前延期还款的目标还款总额为100万,用户A有两个账号,账号1中包括:第一类资产:资产1=50万,资产1的资产风险折算系数:a1=0.9,资产2=40万,资产2的资产风险折算系数:a2=0.9;第二类资产:资产3=2万,资产3的收入风险折算系数b1=0.01;账号2中包括:第一类资产:资产4=50,资产4的资产风险折算系数:a3=0.8;第二类资产:资产5=5,资产5的收入风险折算系数b2=0.09;根据账号1和账号2中的历史支出资产按照预设的计算规则计算得到每个用户的第三资产C=2,计算得到第一资产=50×0.9+40×0.9+50×0.8=121万,计算得到第二资产=2×0.01×6+5×0.09×6=2.82万,计算每个用户延期还款的目标风险等级=100×5÷(121+2.82-2)=4.1进行取整得到每个用户延期还款的目标风险等级为4。

本实施例中,通过全面分析每个用户的所有账号的资产情况及每个周期的资产减值损失及日常固定开销,计算得到每个用户延期还款的目标风险等级,提高了计算得到的每个用户的目标风险等级的准确率,进而提高了延期还款风险预测的准确性。

在一个可选的实施例中,所述根据每个用户的所有账号信息按照预设的计算规则计算得到每个用户的第三资产包括:

从每个用户的每个账号信息中获取多个预设周期的历史支出账单;

将每个预设周期的历史支出账单划分为第一消费类型和第二消费类型;计算每个预设周期的第一消费类型对应的支出资产之和得到第一消费资产,及计算每个预设周期的第二消费类型对应的支出资产之和得到第二消费资产;

计算所述多个预设周期的第一消费资产的平均值得到第三消费资产,及计算所述多个预设周期的第二消费资产的平均值得到第四消费资产;

计算所述第三消费资产与预设的第一权重值的乘积,得到第一目标消费资产;

计算所述第四消费资产与预设的第二权重值的乘积,得到第二目标消费资产;

计算所述第一目标消费资产与所述第二目标消费资产的总和得到所述每个用户的第三资产。

本实施例中,所述第一消费类型是指固定的消费资产,例如,每个月的房租、教育金等长期固定不变的消费,第二消费类型是指可变的消费资产,例如,衣服、化妆品等可变的消费资产。

本实施例中,为不同的消费类型预先设置不同的权重值,例如,第一消费类型预先设置第一权重值,第二消费类型预先设置第二权重值,所述预设的第一权重值和第二权重值根据用户的实际情况进行设置,具体地,由于所述第一消费类型是每个周期固定支出的,第一权重值可以设置为95%,第二消费类型是可变的,第二权重值可以设置为80%,通过针对不同的消费类型预先设置不同的权重值,可以提高计算得到的第三资产的准确率。

分析模块206,用于基于所述每个用户延期还款的目标风险等级及所述每个用户的所有账号信息进行延期还款分析,得到每个用户的目标分析结果。

本实施例中,所述目标风险等级是根据每个用户的所有账号信息中的数字资产进行计算得到的,所述目标分析结果包括两种:无能力还款和有能力还款。

在其他一些实施例中,所述目标分析结果还可以为:忘记还款、不可抗力导致的逾期还款等情况。

在一个可选地实施例中,所述分析模块206基于所述每个用户延期还款的目标风险等级及所述每个用户的所有账号信息进行延期还款分析,得到每个用户的目标分析结果包括:

根据所述每个用户的每个账号信息确定每个用户的每个账号的剩余资产;

使用预设的神经网络模型对所述每个用户的每个账号信息中的历史支出账单进行处理,得到每个账号在下一个还款周期内的预设支出资产;

根据所述每个账号的剩余资产和所述每个账号在下一个还款周期内的预设支出资产分别计算得到每个账号的可用资产;

计算每个用户的所有账号的可用资产之和得到所述每个用户的目标可用资产;

当每个用户的目标可用资产与所述每个用户延期还款的目标风险等级匹配时,确定所述每个用户的目标分析结果为有能力还款;或者

当每个用户的目标可用资产与所述每个用户延期还款的目标风险等级不匹配时,确定所述每个用户的目标分析结果为无能力还款。

本实施例中,通过将每个用户的目标可用资产与所述每个用户延期还款的目标风险等级进行匹配,根据匹配结果确定每个用户是否有能力还款,不是单一的根据每个用户延期还款的目标风险等级直接确定所述每个用户是否有能力还款,提高了目标分析结果的准确率。

执行模块207,用于当所述每个用户的目标分析结果为有能力还款时,识别每个用户的目标还款策略,并按照所述每个用户的目标还款策略执行延期还款。

本实施例中,所述目标还款策略包括,但不限于以下一种或者多种:

目标还款策略A:设置多渠道还款方式,例如,可以多张账号还款,并为所述多个账号设定还款顺序。

目标还款策略B:到期无现金时,可以自动变卖高流动性产品自动还款,例如货币紧急。

目标还款策略C:到期无现金时,通过电话或者短信微信等方式提示所述目标用户还款。

目标还款策略D:到期无现金时,自动锁定响应资产,待所述目标用户延期还款后自动解除,其中,所述响应资产为可以变现的资产。

在一个可选的实施例中,在所述执行模块207按照所述每个用户的目标还款策略执行延期还款之后,判断每个用户的目标风险等级是否大于预设的风险等级;当所述每个用户的目标风险等级大于或者等于所述预设的风险等级时,判断每个用户的延期还款日期是否超过了罚息优惠期;当所述每个用户的延期还款日期超过罚息优惠期时,根据所述每个用户的延期还款日期和罚息优惠期到期日计算所述每个用户的罚息天数,根据每个用户的罚息天数调整每个用户的信用等级;或者,当所述每个用户的延期还款日期未超过了罚息优惠期时,保持每个用户的信用等级。

本实施例中,由于所述每个用户有能力还款但忘记还款的情况下,导致延期还款,判断延期还款的日期是否超过了罚息优惠期,根据判断结果确定是否减低所述每个用户的信用等级,当所述每个用户的延期还款日期超过罚息优惠期,确定所述目标用户可能是故意拖延延期还款时间,根据罚息天数调整每个用户的信用等级,提高了每个用户的信用等级的有效性,同时辅助业务办理降低了延期还款的风险性。

在一个可选的实施例中,当所述每个用户的目标风险等级小于所述预设的风险等级时,保持每个用户的信用等级。

本实施例中,在所述每个用户有能力还款情况下,根据每个用户的目标还款策略执行延期还款,提高了延期还款的处理效率,同时,避免了用户因为疏忽造成忘记还款导致信用等级降低的情况发生,提升了用户的体验。

进一步地,当所述每个用户的目标分析结果为无能力还款时,向所述每个用户发送告警通知。

本实施例中,当每个用户无能力还款时,需要向每个用户发送告警通知,提醒用户及时处理延期还款事项,提高了延期还款的处理效率。

综上所述,本实施例所述的延期还款数据处理装置,通过利用网络爬虫从多个数据源中爬取失信用户名单及所述失信用户名单中每个用户的失信数据;解析所述每个用户的失信数据获取每个用户的延期还款信息、跟催信息及失信等级计算规则;将所述每个用户的延期还款信息、跟催信息及失信等级计算规则输入至预先训练好的失信等级模型中得到每个用户的目标失信等级;当所述目标失信等级大于预设的失信等级阈值时,获取每个用户的所有账号信息,并识别每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型;根据所述每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型计算每个用户延期还款的目标风险等级;基于所述每个用户延期还款的目标风险等级及所述每个用户的所有账号信息进行延期还款分析,得到每个用户的目标分析结果;当所述每个用户的目标分析结果为有能力还款时,识别每个用户的目标还款策略,并按照所述每个用户的目标还款策略执行延期还款。

本实施例,一方面,当所述目标失信等级大于预设的失信等级阈值时,获取每个用户的所有账号信息,并识别每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型,通过对每个用户的所有账号信息进行资产全面分析,用以降低延期还款的潜在风险,提高了延期还款处理的效率和准确率;另一方面,根据每个用户的每个账号信息中的每个数字资产及每个数字资产对应的资产类型计算每个用户延期还款的目标风险等级,通过全面分析每个用户的所有账号的资产情况及每个周期的资产减值损失及日常固定开销,计算得到每个用户延期还款的目标风险等级,提高了计算得到的每个用户的目标风险等级的准确率,进而提高了延期还款风险预测的准确性,最后,基于每个用户延期还款的目标风险等级及每个用户的所有账号信息进行延期还款分析,得到每个用户的目标分析结果,通过将每个用户的目标可用资产与所述每个用户延期还款的目标风险等级进行匹配,根据匹配结果确定每个用户是否有能力还款,不是单一的根据每个用户延期还款的目标风险等级直接确定所述每个用户是否有能力还款,提高了目标分析结果的准确率。

实施例三

参阅图3所示,为本发明实施例三提供的电子设备的结构示意图。在本发明较佳实施例中,所述电子设备3包括存储器31、至少一个处理器32、至少一条通信总线33及收发器34。

本领域技术人员应该了解,图3示出的电子设备的结构并不构成本发明实施例的限定,既可以是总线型结构,也可以是星形结构,所述电子设备3还可以包括比图示更多或更少的其他硬件或者软件,或者不同的部件布置。

在一些实施例中,所述电子设备3是一种能够按照事先设定或存储的指令,自动进行数值计算和/或信息处理的电子设备,其硬件包括但不限于微处理器、专用集成电路、可编程门阵列、数字处理器及嵌入式设备等。所述电子设备3还可包括客户设备,所述客户设备包括但不限于任何一种可与客户通过键盘、鼠标、遥控器、触摸板或声控设备等方式进行人机交互的电子产品,例如,个人计算机、平板电脑、智能手机、数码相机等。

需要说明的是,所述电子设备3仅为举例,其他现有的或今后可能出现的电子产品如可适应于本发明,也应包含在本发明的保护范围以内,并以引用方式包含于此。

在一些实施例中,所述存储器31用于存储程序代码和各种数据,例如安装在所述电子设备3中的延期还款数据处理装置20,并在电子设备3的运行过程中实现高速、自动地完成程序或数据的存取。所述存储器31包括只读存储器(Read-Only Memory,ROM)、可编程只读存储器(Programmable Read-Only Memory,PROM)、可擦除可编程只读存储器(Erasable Programmable Read-Only Memory,EPROM)、一次可编程只读存储器(One-timeProgrammable Read-Only Memory,OTPROM)、电子擦除式可复写只读存储器(Electrically-Erasable Programmable Read-Only Memory,EEPROM)、只读光盘(CompactDisc Read-Only Memory,CD-ROM)或其他光盘存储器、磁盘存储器、磁带存储器、或者能够用于携带或存储数据的计算机可读的任何其他介质。

在一些实施例中,所述至少一个处理器32可以由集成电路组成,例如可以由单个封装的集成电路所组成,也可以是由多个相同功能或不同功能封装的集成电路所组成,包括一个或者多个中央处理器(Central Processing unit,CPU)、微处理器、数字处理芯片、图形处理器及各种控制芯片的组合等。所述至少一个处理器32是所述电子设备3的控制核心(Control Unit),利用各种接口和线路连接整个电子设备3的各个部件,通过运行或执行存储在所述存储器31内的程序或者模块,以及调用存储在所述存储器31内的数据,以执行电子设备3的各种功能和处理数据。

在一些实施例中,所述至少一条通信总线33被设置为实现所述存储器31以及所述至少一个处理器32等之间的连接通信。

尽管未示出,所述电子设备3还可以包括给各个部件供电的电源(比如电池),可选的,电源可以通过电源管理装置与所述至少一个处理器32逻辑相连,从而通过电源管理装置实现管理充电、放电、以及功耗管理等功能。电源还可以包括一个或一个以上的直流或交流电源、再充电装置、电源故障检测电路、电源转换器或者逆变器、电源状态指示器等任意组件。所述电子设备3还可以包括多种传感器、蓝牙模块、Wi-Fi模块等,在此不再赘述。

应该了解,所述实施例仅为说明之用,在专利申请范围上并不受此结构的限制。

上述以软件功能模块的形式实现的集成的单元,可以存储在一个计算机可读取存储介质中。上述软件功能模块存储在一个存储介质中,包括若干指令用以使得一台计算机设备(可以是个人计算机,电子设备,或者网络设备等)或处理器(processor)执行本发明各个实施例所述方法的部分。

在进一步的实施例中,结合图2,所述至少一个处理器32可执行所述电子设备3的操作装置以及安装的各类应用程序(如所述的延期还款数据处理装置20)、程序代码等,例如,上述的各个模块。

所述存储器31中存储有程序代码,且所述至少一个处理器32可调用所述存储器31中存储的程序代码以执行相关的功能。例如,图2中所述的各个模块是存储在所述存储器31中的程序代码,并由所述至少一个处理器32所执行,从而实现所述各个模块的功能以达到延期还款数据处理的目的。

在本发明的一个实施例中,所述存储器31存储多个指令,所述多个指令被所述至少一个处理器32所执行以实现延期还款数据处理的功能。

具体地,所述至少一个处理器32对上述指令的具体实现方法可参考图1对应实施例中相关步骤的描述,在此不赘述。

在本发明所提供的几个实施例中,应该理解到,所揭露的装置和方法,可以通过其它的方式实现。例如,以上所描述的装置实施例仅仅是示意性的,例如,所述模块的划分,仅仅为一种逻辑功能划分,实际实现时可以有另外的划分方式。

所述作为分离部件说明的模块可以是或者也可以不是物理上分开的,作为模块显示的部件可以是或者也可以不是物理单元,既可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部模块来实现本实施例方案的目的。

另外,在本发明各个实施例中的各功能模块可以集成在一个处理单元中,也可以是各个单元单独物理存在,也可以两个或两个以上单元集成在一个单元中。上述集成的单元既可以采用硬件的形式实现,也可以采用硬件加软件功能模块的形式实现。

对于本领域技术人员而言,显然本发明不限于上述示范性实施例的细节,而且在不背离本发明的精神或基本特征的情况下,能够以其他的具体形式实现本发明。因此,无论从哪一点来看,均应将实施例看作是示范性的,而且是非限制性的,本发明的范围由所附权利要求而不是上述说明限定,因此旨在将落在权利要求的等同要件的含义和范围内的所有变化涵括在本发明内。不应将权利要求中的任何附图标记视为限制所涉及的权利要求。此外,显然“包括”一词不排除其他单元或,单数不排除复数。本发明中陈述的多个单元或装置也可以由一个单元或装置通过软件或者硬件来实现。第一,第二等词语用来表示名称,而并不表示任何特定的顺序。

最后应说明的是,以上实施例仅用以说明本发明的技术方案而非限制,尽管参照较佳实施例对本发明进行了详细说明,本领域的普通技术人员应当理解,可以对本发明的技术方案进行修改或等同替换,而不脱离本发明技术方案的精神和范围。

- 延期还款数据处理方法、装置、电子设备及存储介质

- 还款数据处理方法、装置、设备及计算机可读存储介质