一种小微企业贷款风险评估方法、装置及存储介质

文献发布时间:2023-06-19 10:16:30

技术领域

本申请涉及信贷审批技术领域,尤其涉及一种小微企业贷款风险评估方法、装置及存储介质。

背景技术

贷款是金融机构提供给消费者资金,消费者按照一定的利率和归还条件归资金的方式,金融机构通过贷款的方式将货币资金投放出去,满足社会扩大生产对补充资金的需要,促进经济发展。申请贷款,也成为了当代多数消费者的消费习惯。

目前,随着社会的发展,小微企业越来越多,小微企业也成为解决就业率的主力,小微企业也成为带贷款的主要群体,对金融机构来说,如何对小微企业的还款能力进行评估是首要问题。

现有的评估方法是基于调查人员对小微企业的资质、信用和财产状况进行考察,即人工对小微企业的贷款资料进行审查,导致工作人员对还款能力评估不准确,并且占用大量的劳动力。

发明内容

本申请实施例通过提供一种小微企业贷款评估方法、装置及存储介质,解决了现有技术中对小微企业的还款能力评估不准确,并且占用的大量劳动力的问题。

第一方面,本发明实施例提供了一种小微企业贷款评估方法,其特征在于,包括:

获取小微企业的用电运行状态数据和贷款数据;

构建所述小微企业的贷款评估指标体系;

对所述贷款评估指标体系中每个评估指标的赋予权重,确定企业综合评分,所述企业综合评分等于多个所述评估指标的加权和;

根据所述企业综合评分设定监测阈值,以监测所述小微企业的贷前和贷后风险。

结合第一方面,在一种可能的实现方式中,所述对所述贷款评估指标体系中每个评估指标的赋予权重,包括:

采用层次分析法或熵值法,确定每个所述评估指标的权重。

结合第一方面,在一种可能的实现方式中,所述对所述贷款评估指标体系中每个评估指标的赋予权重,包括:

采用综合赋权法确定每个所述评估指标的权重,所述综合赋权法的函数为:

其中,W

结合第一方面,在一种可能的实现方式中,所述根据所述企业综合评分设定监测阈值,包括:

采用梯度提升树法预测所述小微企业的月用电量,进而设定所述监测阈值。

结合第一方面,在一种可能的实现方式中,还包括:

关联所述用电运行状态数据和所述贷款数据,并筛选字段形成数据宽表;

在所述数据宽表的基础上对数据进行处理,以解决样本不平衡现象、处理异常值和填补缺失值。

结合第一方面,在一种可能的实现方式中,所述在所述数据宽表的基础上对数据进行处理,包括:

采用欠采样法或调整权重采样法,解决样本不平衡现象;

采用箱线法处理异常值;

采用线性回归法填补缺失值。

结合第一方面,在一种可能的实现方式中,所述评分体系包括:缴费信用度,用电稳定度,行业景气度,用电增长度,以及违约用电信息。

第二方面,本发明实施例提供了一种小微企业贷款评估装置,该装置包括:

数据获取单元,用于获取小微企业的用电运行状态数据和贷款数据;

体系构建单元,用于构建所述小微企业的贷款评估指标体系;

综合评分单元,用于对所述贷款评估指标体系中每个评估指标的赋予权重,确定企业综合评分,所述企业综合评分等于多个所述评估指标的加权和;

监测方案生成单元,用于根据所述企业综合评分设定监测阈值,以监测所述小微企业的贷前和贷后风险。

结合第二方面,在一种可能的实现方式中,所述综合评分单元具体用于:

采用层次分析法和/或熵值法,确定每个所述评估指标的权重,然后确定企业综合评分。

结合第二方面,在一种可能的实现方式中,所述综合评分单元具体用于:

采用综合赋权法确定每个所述评估指标的权重,然后确定企业综合评分,所述综合赋权法的函数为:

其中,W

结合第二方面,在一种可能的实现方式中,所述监测方案生成单元具体用于:采用梯度提升树法预测所述小微企业的月用电量,进而设定所述监测阈值。

结合第二方面,在一种可能的实现方式中,所述装置还包括数据宽表构造单元和数据处理单元:

所述数据宽表构造单元用于关联所述用电运行状态数据和所述贷款数据,并筛选字段形成数据宽表;

所述数据处理单元用于在所述数据宽表的基础上对数据进行处理,以解决样本不平衡现象、处理异常值和填补缺失值。

结合第二方面,在一种可能的实现方式中,所述数据处理单元具体用于:

采用欠采样法或调整权重采样法,解决样本不平衡现象;

采用箱线法处理异常值;

采用线性回归法填补缺失值。

结合第二方面,在一种可能的实现方式中,所述贷款评估指标体系包括:缴费信用度,用电稳定度,行业景气度,用电增长度,以及违约用电信息。

第三方面,本申请实施例提供基于层次分析的评分装置,该装置包括存储器和处理器;

所述存储器用于存储计算机可执行指令;

所述处理器用于执行所述计算机可执行指令,以实现第一方面以及第一方面各种可能实现方式所述的方法。

第四方面,本申请实施例提供一种计算机可读存储介质,其特征在于,所述计算机可读存储介质存储有可执行指令,计算机执行所述可执行指令时能够实现第一方面以及第一方面各种可能实现方式所述的方法。

本发明实施例中提供的一个技术方案,至少具有如下技术效果或优点:

本发明实施例提供了一种小微企业贷款风险评估方法,该方法通过使用用电运行状态数据和贷款数据构建小微企业的贷款评估指标体系,并对贷款评估指标体系中每个评估指标的赋予权重后确定企业综合评分,通过企业综合评分设定监测阈值后能够监测小微企业的贷前和贷后风险,进而有效解决了工作人员对还款能力评估不准确,并且占用大量的劳动力的问题,实现了根据用电运行状态数据和其他数据确定小微企业的贷款风险评估,提高了风险评估的准确性和节省了大量的人员成本。

附图说明

为了更清楚地说明本发明实施例的技术方案,下面将对本发明实施例描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

图1为本申请实施例提供的小微企业贷款评估方法的流程图;

图2为本申请实施例提供的小微企业贷款评估方法的分层分析法的流程图;

图3为本申请实施例提供的小微企业贷款评估方法的熵值法的流程图;

图4为本申请实施例提供的小微企业贷款评估方法的TIPSIS法的流程图;

图5为本申请实施例提供的小微企业贷款评估方法的综合评分法的流程图;

图6为本申请实施例提供的小微企业贷款评估方法的XGBoost算法所做的月用电量预测折线图;

图7为本申请实施例提供的小微企业贷款评估方法的具体处理数据的流程图;

图8为本申请实施例提供的小微企业贷款评估方法的评估体系示意图;

图9为本申请实施例提供的小微企业贷款评估装置示意图;

图10为本申请实施例提供的小微企业贷款评估实体装置示意图。

具体实施方式

下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述。显然,所描述的实施例是本发明的一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

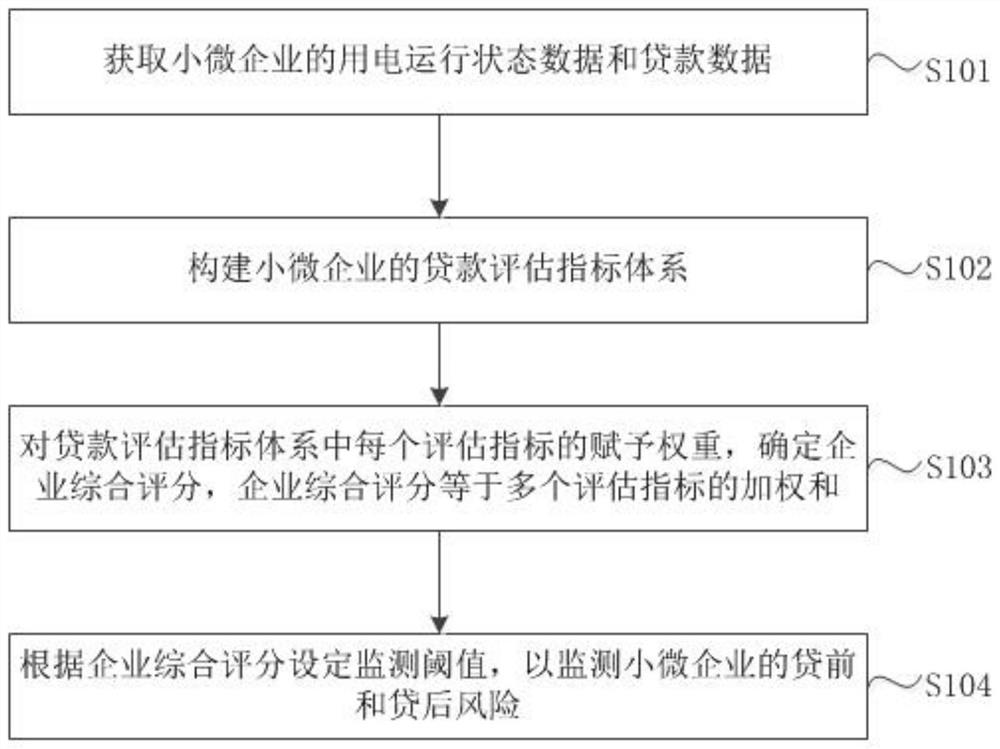

本申请提供一种小微企业贷款评估方法,如图1所示,该方法包括以下步骤S101至步骤S104,具体的步骤如下。

步骤S101,获取小微企业的用电运行状态数据和贷款数据。

步骤S102,构建小微企业的贷款评估指标体系。

步骤S103,对贷款评估指标体系中每个评估指标的赋予权重,确定企业综合评分,企业综合评分等于多个评估指标的加权和。

步骤S104,根据企业综合评分设定监测阈值,以监测小微企业的贷前和贷后风险。

本发明实施例提供的小微企业贷款风险评估方法,通过使用用电运行状态数据和贷款数据构建小微企业的贷款评估指标体系,并对贷款评估指标体系中每个评估指标的赋予权重后确定企业综合评分,通过企业综合评分设定监测阈值后能够监测小微企业的贷前和贷后风险,有效解决了工作人员对还款能力评估不准确,并且占用大量的劳动力的问题,进而实现了根据用电运行状态数据和其他数据确定小微企业的贷款风险,提高了小微企业的贷款风险评估的准确性,并且节省了大量的人员成本。

具体的,在步骤S101实施时,获取小微企业近几年的用电运行状态数据,对用电行为、缴费行为、违约行为进行统计,得到相关指标,并且和金融机构进行相互合作,获取到小微企业的近几年来的贷款数据。

在步骤S102中,小微企业的贷款评估指标体系是根据步骤S101中得到的电运行状态数据和贷款数据构建的,具体的根据电运行状态数据中的用电增长度、行业景气度、用电稳定度、缴费信用度、违约用电以及贷款涨幅构建贷款评估指标体系。

在步骤S103中,具体的,对贷款评估指标体系中每个评估指标的赋予权重,包括:

采用层次分析法或熵值法,确定每个评估指标的权重。

在上述的采用层次分析法确定每个评估指标的权重时,如图2所示,具体包括以下几个步骤。

步骤S201,建立层次递进结构模型。

步骤S202,构造出各层次中的所有判断矩阵。

步骤S203,层次单排序及一致性检验。

步骤S204,层次总排序及一致性检验。

在具体的使用层次分析法时,得到一个层次分析法的判断矩阵,构造小微企业信用评估的5个重要指标,得到如下表所示的层次分析法判断矩阵。在下文的叙述中称下表为表Ⅰ。

在表Ⅰ中的标度说明如下:1表示两个元素相比具有同样的重要性;3表示两个元素相比,前者比后者稍重要;5表示两个元素相比前者比后者明显重要。倒数表示若元素i和元素j的重要性之比为a

求解各层次判断矩阵,得到层次分析法权重。经过上述步骤的计算,得到层次分析法确定的每个评估指标的权重值。

在具体的使用熵值法时,如图3所示,分为以下步骤,计算得到熵值法确定的每个评估指标的权重。

步骤S301,构建训练样本。

步骤S302,对训练样本进行标准化处理。

步骤S303,计算第i项和第j项指标值的比重值。

步骤S304,计算指标信息熵。

步骤S305,计算信息熵冗余度。

步骤S306,计算指标权重。

在上述的步骤S301中构建的训练样本为:

x{{x

具体的,经过对步骤S301中构建的训练样本的标准化处理后,得到:正向指标:

进一步地,实施步骤S303:计算第i项和第j项指标值的比重值。计算公式为:

在步骤S305中计算信息熵冗余度的公式为:d

在步骤S306中计算指标权重的公式为:

经过上述步骤的计算,可以得到经过熵值法确定的指标权重值。

更进一步的,还可以用TOPSIS法(Technique for Order Preference bySimilarity to an Ideal Solution,优劣解距离法)确定每个评估指标的权重,如图4所示,包括以下几个步骤。

步骤S401,统一每个评估指标的单调性。

步骤S402,归一化处理。

步骤S403,进行加权处理。

步骤S404,确定最优方案和最差方案。

步骤S405,计算每个评价对象到最优和最差方案的距离。

步骤S406,计算综合评价值。

在步骤S401中,在确定各项同一指标的单调性时,使用公式:

在步骤S402中,进行归一化处理的公式为

进一步地,将归一化后的数据进行加权处理,在步骤S403中,加权处理的公式为:Z

在步骤S404中,确定最优方案和最差方案,确定最优方案的公式为:

在步骤S405中,计算每个评价对象到最优和最差方案的距离,分别为

在步骤S406中,为计算综合评价值。计算综合评价值的计算公式为:

进一步的,在步骤S103中,对贷款评估指标体系中每个评估指标的赋予权重,包括:

采用综合赋权法确定每个评估指标的权重,综合赋权法的函数为:

其中,W

将层次分析法得到的权重值代入TOPSIS法中求出主观经验法最理想的权重值,如下表所示,以下称下表为表Ⅱ。

由于根据主观经验法计算出的最理想权重值不能有很好地说服力,在指标的重要性上更倾向于人个人偏好,造成指标权重与实际存在偏差。因此,引入熵值法,通过数据自身蕴含的信息量大小去划分指标的权重分布。使用熵值法和TOPSIS法综合计算出客观最理想权重,客观权重如下表所示,以下称下表为表Ⅲ。

在综合赋权的公式中,W

表Ⅳ中得到的权重为举例说明的几个指标的最终权重值。

在步骤S103中,得出小微企业的综合评分,根据上述的表Ⅳ中的最终权重值,具体的对小微企业进行信用评分,由于各项指标的量纲不一致,所以需要进一步对所得数据进行归一化处理,消除量纲。消除量纲的公式为:

由上述的公式得到企业的信用评分,得到如下表所示的结果,以下统一称下表为表Ⅴ。

表Ⅴ为根据上述的步骤和算法得出的企业的贷前风险评估评分。

在步骤S104中,根据企业综合评分设定监测阈值,如图5所示,包括:采用梯度提升树法预测小微企业的月用电量,进而设定监测阈值。

进一步的,采用梯度提升树法预测小微企业贷后月用电量可以分为以下步骤。

步骤S501,定义一棵回归树,不断地进行特征分裂来生长一棵树,每次添加一个树,学习一个新函数,去拟合上次预测的残差。

步骤S502,定义XGBoost的目标函数,XGBoost即为梯度提升算法。

步骤S503,用新生成的树去拟合上次预测的残差,得到预测分数的目标函数。

步骤S504,对目标函数求一阶导和二阶导:得到每个叶节点的最优预测分数。

步骤S505,最优预测分数带入目标函数,解得最小损失。

步骤S506,通过贪婪算法寻找最佳分支。

在步骤S501中,在训练完成后,得到K棵树,预测一个样本分数:

其中,K表示树的总数量,k表示第k棵树,f

在步骤S502中,XGBoost的目标函数为:

其中,

在步骤S503中,预测分数的目标函数为:

其中,

在步骤S504中,每个叶子节点的最优预测分数为:

其中,g

在步骤S505中,解得的最小损失为:

在步骤S506中,寻找最佳分支,分支后的结构分数差为:

根据小微企业近几年的用电运行状态数据,使用XGBoost算法计算贷前和贷后企业指标监测阈值。比如,图6使用XGBoost算法预测2020年7月份该小微企业的用电量,用电量同环比作参设定用电量的波动阈值。

进一步的进行预测时,用小微企业的月用电量的同比率和环比率作为监测指标的参考标准,同比率和环比率的任意一个指标向任意方向的波动量大于等于5%小于等于10%定义为黄色预警,向任意方向波动量大于10%以上定义为黄色预警,向任意方向的波动量小于5%不发生预警。

举例如下,下表为部分企业2020年七月份的监测情况,以下称下表为表Ⅺ。

本发明实施例提供的小微企业贷款评估方法,如图7所示,还包括步骤S701和步骤S702。

步骤S701,关联用电运行状态数据和贷款数据,并筛选字段形成数据宽表。

步骤S702,在数据宽表的基础上对数据进行处理,以解决样本不平衡现象、处理异常值和填补缺失值。

在步骤S701中,从现有的小微企业用电运行状态数据和贷款数据中,筛选出有可能使用到的字段形成数据宽表,为在宽表的基础上对数据进行预处理做好基础。

进一步的,在步骤S702中,数据宽表的基础上对数据进行处理,如图8所示,包括步骤S801至步骤S803。

步骤S801,采用欠采样法或调整权重采样法,解决样本不平衡现象。

步骤S802,采用箱线法处理异常值。

步骤S803,采用线性回归法填补缺失值。

在步骤S801中,样本数据往往会出现不平衡现象,针对这种现象的处理办法一般分为:欠采样,调整权重以及合成少数类过采样技术,简称为SMOTE。SMOTE是针对处理数据样本不均衡的一种方法,相较于随机过采样处理技术,SMOTE的优势在于能够利用少数类的样本进行分析并根据这些少量样进行人工合成,生成新的样本并扩充到数据样本中,本次处理采用合成少数过采样技术进行数据不平衡处理。

在步骤S802是对异常值进行处理,在本实施例中采用的箱线法对异常值进行处理。具体地,对小微企业的用电量做箱线图,突出大于99%分位数的数据,剔除小于1%分位数的数据。

步骤S803中的线性回归是应对回归问题最常用的方法之一,其实是一种线性的建模方法,可以通过凸优法进行求解,具体地,通过最小化下面的目标函数进行求解:

其中,J(θ)为W

线性回归法可以采用如下步骤。

步骤一:给定训练数据样本集D={(x

步骤二:采取下面公式更新θ

当|J(θ(K+1))-J(θ(k))|<ε或者当k=K,输出为0,其中k为迭代数,否则重复步骤二,直至条件成立。

构造回归决策函数:f(x)=θ

本申请提供评分体系如图8所示,包括:缴费信用度,用电稳定度,行业景气度,用电增长度,违约用电信息,以及贷款涨幅。

缴费信用度包括:缴费预存金额、缴费及时率、欠费金额、平均欠费时长。

用电稳定度包括:企业电压稳定度、用电陡增次数。

行业景气度包括:行业景气指数、行业用电总量。

用电增长度包括:企业月用电量同比、企业月用电量环比。

违约用电包括:违约用电次数、违约窃电金额、违约窃电次数、追补电量。

贷款涨幅包括:贷款涨幅指数和贷款金额。

根据上述的数据项构建评分体系,对小微企业贷款风险进行评估。

虽然本申请提供了如以上文字描述或流程图所述的方法操作步骤,但基于常规或者无创造性的劳动可以包括更多或者更少的操作步骤。本实施例中列举的步骤顺序仅仅为众多步骤执行顺序中的一种方式,不代表唯一的执行顺序。在实际中的装置或客户端产品执行时,可以按照本实施例或者附图所示的方法顺序执行或者并行执行(例如并行处理器或者多线程处理的环境)。

本发明实施例还提供了一种小微企业贷款评估装置,该评估装置包括:数据获取单元901,体系构建单元902,综合评分单元903,监测方案生成单元904。

其中,数据获取单元901用于获取小微企业的用电运行状态数据和贷款数据;体系构建单元902用于构建小微企业的贷款评估指标体系;综合评分单元903用于对贷款评估指标体系中每个评估指标的赋予权重,确定企业综合评分,企业综合评分等于多个评估指标的加权和;监测方案生成单元904用于根据企业综合评分设定监测阈值,以监测小微企业的贷前和贷后风险。

综合评分单元可以具体用于:采用层次分析法和/或熵值法,确定每个评估指标的权重,然后确定企业综合评分。

综合评分单元还可以具体用于:采用综合赋权法确定每个评估指标的权重,然后确定企业综合评分,综合赋权法的函数为:

其中,W

监测方案生成单元具体用于:采用梯度提升树法预测小微企业的月用电量,进而设定监测阈值。

装置还包括数据宽表构造单元和数据处理单元:数据宽表构造单元用于关联用电运行状态数据和贷款数据,并筛选字段形成数据宽表;数据处理单元用于在数据宽表的基础上对数据进行处理,以解决样本不平衡现象、处理异常值和填补缺失值。

数据处理单元具体用于:采用欠采样法或调整权重采样法,解决样本不平衡现象;采用箱线法处理异常值;采用线性回归法填补缺失值。

贷款评估指标体系包括:缴费信用度,用电稳定度,行业景气度,用电增长度,以及违约用电信息。

本发明实施例阐明的装置或模块,具体可以由计算机芯片或实体实现,或者由具有某种功能的产品来实现。为了描述的方便,描述以上装置时以功能分为各种模块分别描述。在实施本申请时可以把各模块的功能在同一个或多个软件和/或硬件中实现。当然,也可以将实现某功能的模块由多个子模块或子单元组合实现。

如图10所示,本发明实施例还提供了一种小微企业贷款评估装置,包括:存储器1001和处理器1002;存储器1001用于存储计算机可执行指令;处理器1002用于执行计算机可执行指令以实现本实施例提供的小微企业贷款评估方法。

本发明实施例还提供一种计算机可读存储介质,计算机可读存储介质存储有可执行指令,计算机执行可执行指令时以实现本实施例提供的小微企业贷款评估方法。

上述存储介质包括但不限于随机存取存储器(英文:Random Access Memory;简称:RAM)、只读存储器(英文:Read-Only Memory;简称:ROM)、缓存(英文:Cache)、硬盘(英文:Hard Disk Drive;简称:HDD)或者存储卡(英文:Memory Card)。所述存储器可以用于存储计算机程序指令。

本申请中所述的方法、装置或模块可以以计算机可读程序代码方式实现控制器按任何适当的方式实现,例如,控制器可以采取例如微处理器或处理器以及存储可由该(微)处理器执行的计算机可读程序代码(例如软件或固件)的计算机可读介质、逻辑门、开关、专用集成电路(英文:Application Specific Integrated Circuit;简称:ASIC)、可编程逻辑控制器和嵌入微控制器的形式,控制器的例子包括但不限于以下微控制器:ARC 625D、Atmel AT91SAM、Microchip PIC18F26K20以及Silicone Labs C8051F320,存储器控制器还可以被实现为存储器的控制逻辑的一部分。本领域技术人员也知道,除了以纯计算机可读程序代码方式实现控制器以外,完全可以通过将方法步骤进行逻辑编程来使得控制器以逻辑门、开关、专用集成电路、可编程逻辑控制器和嵌入微控制器等的形式来实现相同功能。因此这种控制器可以被认为是一种硬件部件,而对其内部包括的用于实现各种功能的装置也可以视为硬件部件内的结构。或者甚至,可以将用于实现各种功能的装置视为既可以是实现方法的软件模块又可以是硬件部件内的结构。

本说明书中的各个实施方式采用递进的方式描述,各个实施方式之间相同或相似的部分互相参见即可,每个实施方式重点说明的都是与其他实施方式的不同之处。本申请的全部或者部分可用于众多通用或专用的计算机系统环境或配置中。例如:个人计算机、服务器计算机、手持设备或便携式设备、平板型设备、移动通信终端、多处理器系统、基于微处理器的系统、可编程的电子设备、网络PC、小型计算机、大型计算机、包括以上任何系统或设备的分布式计算环境等等。

以上实施例仅用以说明本申请的技术方案,而非对本申请限制;尽管参照前述实施例对本申请进行了详细的说明,本领域普通技术人员应当理解:其依然可以对前述实施例所记载的技术方案进行修改,或者对其中部分或者全部技术特征进行等同替换;而这些修改或者替换,并不使相应技术方案的本质脱离本申请技术方案的范围。

- 一种小微企业贷款风险评估方法、装置及存储介质

- 一种配电施工风险评估方法、系统、装置及存储介质