基于客户现金流预测的金融产品推荐方法及系统

文献发布时间:2023-06-19 10:48:02

技术领域

本发明涉及计算机技术领域,特别涉及人工智能技术领域,尤其涉及一种基于客户现金流预测的金融产品推荐方法及系统。

背景技术

金融机构的企业客户或大客户的客户通常具有相对较多的空闲资金进行理财,投资金融产品。在向客户推荐金融产品时需要考虑两个方面的问题:一个是让客户资产保持必要的流动性,避免出现现金余额不足的情况。另一方面是让客户获得最大的收益。但是金融产品的品类繁多,目前通常的做法是对客户的风险偏好进行评估,根据客户的风险偏好进行金融产品的模糊推荐,可能会出现推荐的金融产品无法符合客户的实际投资能力而导致无法准确推荐的情况。

发明内容

本发明的一个目的在于提供一种基于客户现金流预测的金融产品推荐方法,通过预测的客户未来的现金流向客户推荐金融产品,满足客户对现金流安全和收益最大化的需求。本发明的另一个目的在于提供一种基于客户现金流预测的金融产品推荐系统。本发明的再一个目的在于提供一种计算机设备。本发明的还一个目的在于提供一种可读介质。

为了达到以上目的,本发明一方面公开了一种基于客户现金流预测的金融产品推荐方法,包括:

根据客户的交易明细对客户未来现金流进行预测;

根据预测得到的现金量数据得到客户未来的现金流曲线;

根据所述现金流曲线和金融产品信息得到目标金融产品以将所述目标金融产品推荐给客户。

优选的,所述根据客户的交易明细对客户未来现金流进行预测具体包括:

根据客户的交易明细确定客户的所有金融交易;

确定每个金融交易的交易金额、现金流向及对应的交易时间的现金变动信息表;

根据客户初始的现金量和所述现金变动信息表得到客户未来的现金量数据。

优选的,所述根据预测得到的现金量数据得到客户未来的现金流曲线具体包括:

确定现金量数据中现金量存在变化的交易时间;

以交易时间与现金量作为直角坐标系的两个变量形成现金流曲线。

优选的,所述根据所述现金流曲线和金融产品信息得到目标金融产品具体包括:

确定现金流曲线在所述直角坐标系中的覆盖范围;

根据所述覆盖范围与金融产品信息对应的图形确定客户能够投资的目标金融产品。

优选的,进一步包括预先根据所述金融产品信息形成金融产品图形的步骤:

根据每个金融产品的金融产品信息确定产品起存日期、到期日期以及起存日期和到期日期期间的最小起存金额;

根据所述起存日期、到期日期和最小起存金额得到每个金融产品在所述直角坐标系中的图形。

优选的,所述根据所述覆盖范围与金融产品信息对应的图形确定客户能够投资的目标金融产品具体包括:

确定所述金融产品的图形是否处于所述现金流曲线的覆盖范围内;

若是,确定所述金融产品为目标金融产品。

优选的,进一步包括:

计算所有目标金融产品的投资收益;

确定所述投资收益大于预设收益阈值的目标金融产品为最优金融产品以推荐给客户。

本发明还公开了一种基于客户现金流预测的金融产品推荐系统,包括:

现金预测模块,用于根据客户的交易明细对客户未来现金流进行预测;

现金流展示模块,用于根据预测得到的现金量数据得到客户未来的现金流曲线;

金融产品分析模块,用于根据所述现金流曲线和金融产品信息得到目标金融产品以将所述目标金融产品推荐给客户。

本发明还公开了一种计算机设备,包括存储器、处理器以及存储在存储器上并可在处理器上运行的计算机程序,

所述处理器执行所述程序时实现如上所述方法。

本发明还公开了一种计算机可读介质,其上存储有计算机程序,

该程序被处理器执行时实现如上所述方法。

本发明对客户的交易明细进行分析以对客户未来现金流进行预测得到客户未来的现金量数据,根据该现金量数据得到客户未来的现金流曲线。根据现金流曲线和金融产品信息可以确定用户未来时间是否存在可以投资的目标金融产品,将目标金融产品推荐给客户,满足客户对现金流安全和收益最大化两方面的需求。

附图说明

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

图1示出本发明基于客户现金流预测的金融产品推荐方法一个具体实施例的流程图;

图2示出本发明基于客户现金流预测的金融产品推荐方法一个具体实施例S100的流程图;

图3示出本发明基于客户现金流预测的金融产品推荐方法一个具体实施例S200的流程图;

图4示出本发明基于客户现金流预测的金融产品推荐方法一个具体实施例现金流曲线图;

图5示出本发明基于客户现金流预测的金融产品推荐方法一个具体实施例S300的流程图;

图6示出本发明基于客户现金流预测的金融产品推荐方法一个具体实施例S320的流程图;

图7示出本发明基于客户现金流预测的金融产品推荐方法一个具体实施例现金流曲线、产品A图形和产品B图形的示意图;

图8示出本发明基于客户现金流预测的金融产品推荐方法一个具体实施例形成金融产品图形的流程图;

图9示出本发明基于客户现金流预测的金融产品推荐方法一个具体实施例产品图形的示意图;

图10示出本发明基于客户现金流预测的金融产品推荐方法一个具体实施例最优金融产品推荐的流程图;

图11示出本发明基于客户现金流预测的金融产品推荐系统一个具体实施例的结构图;

图12示出本发明基于客户现金流预测的金融产品推荐系统一个具体实施例包括产品图形模块的结构图;

图13示出适于用来实现本发明实施例的计算机设备的结构示意图。

具体实施方式

下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

需要说明的是,本发明公开的基于客户现金流预测的金融产品推荐方法及系统可用于人工智能技术领域,也可用于除人工智能技术领域之外的任意领域,本发明公开的基于客户现金流预测的金融产品推荐方法及系统的应用领域并不限定。

目前金融机构向客户推荐投资的金融产品通常依据客户的风险偏好和历史投资记录等信息确定向客户推荐的目标金融产品。然而,金融产品的种类繁多,哪些产品适合推荐给客户,一般只能对客户的风险偏好进行评估,然后给出大致的策略,难以提供一个明确的产品推荐清单,客户面对众多的投资品难以选择。并且,客户的风险偏好和历史投资记录在客户未来现在资金变动时可能不再适用,从而可能导致推荐的金融产品无法符合客户未来时间的实际投资能力而导致无法准确推荐的情况,降低了客户的体验。为了解决现有的金融产品推荐不准确的问题,本发明对客户未来一段时间的现金流进行预测,基于客户的现金流预测,为客户推荐合适的投产理财金融产品,在保持客户资金流动性的同时,使其利益最大化。

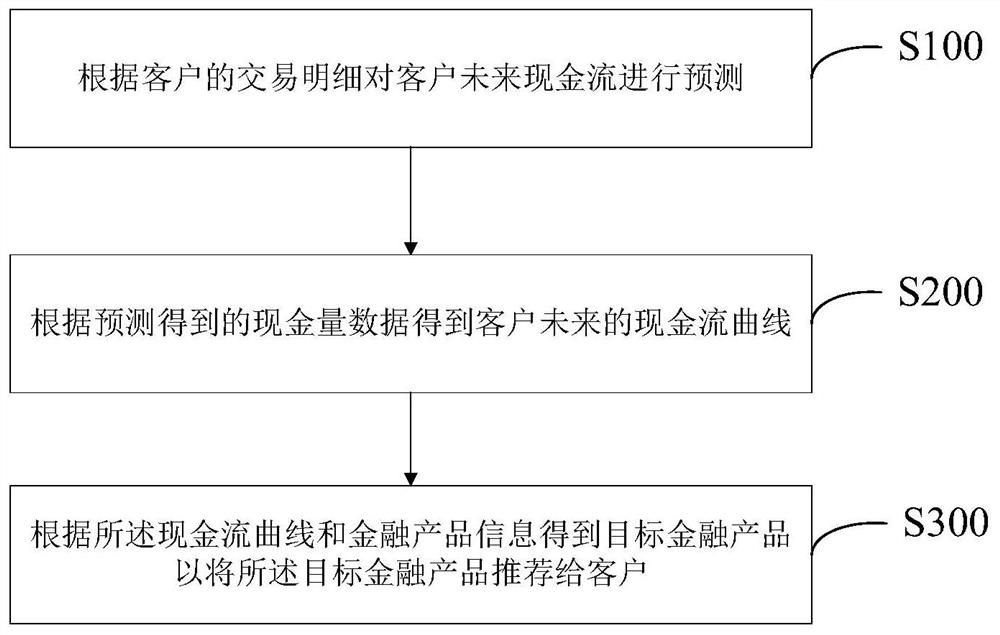

根据本发明的一个方面,本实施例公开了一种基于客户现金流预测的金融产品推荐方法。如图1所示,本实施例中,所述方法包括:

S100:根据客户的交易明细对客户未来现金流进行预测。

S200:根据预测得到的现金量数据得到客户未来的现金流曲线。

S300:根据所述现金流曲线和金融产品信息得到目标金融产品以将所述目标金融产品推荐给客户。

本发明对客户的交易明细进行分析以对客户未来现金流进行预测得到客户未来的现金量数据,根据该现金量数据得到客户未来的现金流曲线。根据现金流曲线和金融产品信息可以确定用户未来时间是否存在可以投资的目标金融产品,将目标金融产品推荐给客户,满足客户对现金流安全和收益最大化两方面的需求。

在优选的实施方式中,如图2所示,所述S100根据客户的交易明细对客户未来现金流进行预测具体包括:

S110:根据客户的交易明细确定客户的所有金融交易。

S120:确定每个金融交易的交易金额、现金流向及对应的交易时间的现金变动信息表。

S130:根据客户初始的现金量和所述现金变动信息表得到客户未来的现金量数据。

可以理解的是,客户的每次金融交易的相关信息都会记录在客户账户中形成交易明细,可从银行服务器或客户终端客户端获取客户的交易明细。该交易明细中通常包括了每次交易的交易类型、交易金额、现金流向和交易时间等现金变动信息,进而形成现金变动信息表。根据客户在预设时间内的现金变动信息表和客户初始的账户现金量可以得到客户在未来一段时间内的现金量数据。

具体的,对于企业客户来说,企业客户往往会存在多种交易类型,其中常见的交易类型可包括活期存取、定期存款、票据和贷款等等。这些交易类型因为存在账期等属性,使得客户未来的资金变动具有一定的可预测性,对每一个交易的资金流预测进行叠加,就是客户未来整体的资金流情况。例如,在一个具体例子中,以客户的交易类型是定期存款为例,假设定期存款的交易金额为5万,如果其到期日为2021年1月1日,那么可以得出“在2021年1月1日有5万元现金流入”的结论。根据该定期存款的相关信息可以得到交易金额为5万元、现金流向为流入、交易日期为2021年1月1日以及交易类型为定期到期的现金变动信息。再以贷款交易为例,贷款交易已经以现金的方式发放到客户活期账户,客户后续每个月10号需要归还本金和利息共1万元,那么可以得到“2020年12月10日有1万元现金流出”、“2021年1月10日有1万元现金流出”的结论。根据贷款交易的相关信息可以分别得到交易金额为1万元、现金流向为流出、交易日期为2020年12月10日和交易类型为贷款还款以及交易金额为1万元、现金流向为流出、交易日期为2021年1月10日和交易类型为贷款还款的两条现金变动信息。根据客户未来时间的所有金融交易的现金变动信息形成现金变动信息表,可得到如表1所示的现金变动信息表。

表1

进一步的,根据客户的初始的现金量和所述现金变动信息表得到客户未来的现金量数据,即在初始的现金量的基本上将现金变动信息表中按时间顺序排列的每次交易的交易金额依次叠加在初始的现金量上,可得到每次金融交易后客户账户中的现金量,得到未来时间的现金量数据,实现对客户未来时间现金量的预测。

在优选的实施方式中,如图3所示,所述S200根据预测得到的现金量数据得到客户未来的现金流曲线具体包括:

S210:确定现金量数据中现金量存在变化的交易时间。

S220:以交易时间与现金量作为直角坐标系的两个变量形成现金流曲线。

可以理解的是,为了更加直观快速的确定与用户未来时间投资能力相匹配的金融产品,可通过图形匹配的方式确定推荐给客户的目标金融产品。首先需要对客户未来时间的现金量变化进行图形表示,即可以预测得到的现金量数据中的交易时间和对应的现金量分别作为直角坐标系的两个变量形成客户未来时间的现金流曲线,从而客户现金流曲线在直角坐标系中沿现金量作为变量方向上的覆盖面积为客户在各交易时间可以提供的现金量,实现将客户现金量数据的可视化展示,并可以图形的方式表示客户的现金量范围,以便于对各金融产品进行图形化匹配。例如,在一个具体例子中,以该现金量数据表中的交易时间为预设的直角坐标系的x变量,交易时间对应的现金量为直角坐标系的y变量可在直角坐标系中形成现金流曲线,如图4所示。该现金流曲线可直观展示客户在未来一段时间内的现金量变化情况。

在优选的实施方式中,如图5所示,S300中根据所述现金流曲线和金融产品信息得到目标金融产品具体包括:

S310:确定现金流曲线在所述直角坐标系中的覆盖范围。

S320:根据所述覆盖范围与金融产品信息对应的图形确定客户能够投资的目标金融产品。

可以理解的是,在该优选的实施方式中,利用几何图形形象化的匹配方法,可将例如银行投资类的金融产品与客户的现金流曲线进行匹配,得到满足客户投资能力和投资收益的金融产品。

根据同一个直角坐标系中现金流曲线的覆盖范围和金融产品的图形的覆盖范围可确定各个金融产品是否符合客户的投资能力,通过几何图形匹配可以根据坐标范围匹配等图形处理方法快速、准确地确定客户在未来时间内可投资的金融产品。优选的,可通过形成如表2所示的产品推荐表的形式将得到的目标金融产品推荐给客户。该产品推荐表中可以列出目标金融产品的相关信息,由客户根据实际情况对金融产品进行选择。

表2

在优选的实施方式中,如图6所示,所述S320根据所述覆盖范围与金融产品信息对应的图形确定客户能够投资的目标金融产品具体包括:

S321:确定所述金融产品的图形是否处于所述现金流曲线的覆盖范围内。

S322:若是,确定所述金融产品为目标金融产品。

可以理解的是,为了实现根据所述覆盖范围与金融产品信息对应的图形确定客户能够投资的目标金融产品,可通过坐标匹配等图形处理方法确定金融产品的图形是否处于所述现金流曲线的覆盖范围内,若金融产品的图形被现金流曲线覆盖,则表示金融产品对应的起存日期至到期日期的时间内要求的最小起存金额小于客户在金融产品起存日期至到期日期对应的时间段内的现金量,客户可以投资该金融产品。例如,在一个具体例子中,如图7所示,基于现金流曲线以及金融产品A和金融产品B的图形确定金融产品A和B是否符合客户的投资能力,使客户可以在未来时间进行投资。根据直角坐标系中图形A、B和现金流曲线确定图形A与现金流曲线相交,图形B被客户的现金流曲线所覆盖。可以看出图形A对应的金融产品A的现金量要求超出了客户该时间段内的现金量,客户无法投资。而图形B被现金流曲线所覆盖,该时间段内客户的现金量大于图形B对应的金融产品B的现金量要求,客户可以投资。根据图形匹配结果确定金融产品B为推荐给客户的目标金融产品。

在优选的实施方式中,如图8所示,所述方法进一步包括预先根据所述金融产品信息形成金融产品图形的步骤:

S010:根据每个金融产品的金融产品信息确定产品起存日期、到期日期以及起存日期和到期日期期间的最小起存金额。

S020:根据所述起存日期、到期日期和最小起存金额得到每个金融产品在所述直角坐标系中的图形。

具体的,各金融产品可包括定期存款、理财产品、基金和债权等类型的金融产品。这些金融产品均包括起存日期、到期日期和最小起存金额等要素。根据金融产品的起存日期、到期日期和最小起存金额三个要素,同样可以在直角坐标系中形成与金融产品对应的图形。例如,在一个具体例子中,在以该现金量数据表中的交易时间为预设的直角坐标系的x变量,交易时间对应的现金量为直角坐标系的y变量可在直角坐标系中形成现金流曲线的直角坐标系中,以起存日期和到期日期为x变量的坐标范围,以最小起存金额为y变量坐标范围可形成与金融产品对应的图形,如图9所示,该图形的覆盖范围即为金融产品在时间和现金量的要求范围。

在优选的实施方式中,如图10所示,进一步包括:

S410:计算所有目标金融产品的投资收益。

S420:确定所述投资收益大于预设收益阈值的目标金融产品为最优金融产品以推荐给客户。

可以理解的是,基于客户未来时间的现金流预测和金融产品的相关信息可确定客户在未来时间得到的目标金融产品的所有投资收益。为了使客户的投资收益提高,可以确定预设收益阈值,筛选大于预设收益阈值的目标金融产品为最优金融产品以推荐给客户,满足客户收益最大化的目的。在一个具体例子中,可基于所有目标金融产品的起存日期、到期日期和收益金额三个要素形成在未来时间段内所有可投资的至少一个金融产品形成的金融产品组合情况进行循环测算,对每一种金融产品组合计算其收益,最终得到收益最大的情况,也就是列出现金流曲线覆盖范围内的一个或多个不重叠图形对应的金融产品形成金融产品组合,测算每种组合条件下客户的投资收益。将投资收益最大或大于预设收益阈值的组合中的目标金融产品作为最优金融产品以推荐给客户,满足客户收益最大化的目的。

基于相同原理,本实施例还公开了一种基于客户现金流预测的金融产品推荐系统。如图11所示,本实施例中,所述系统包括现金预测模块11、现金流展示模块12和金融产品分析模块13。

其中,现金预测模块11用于根据客户的交易明细对客户未来现金流进行预测。

现金流展示模块12用于根据预测得到的现金量数据得到客户未来的现金流曲线。

金融产品分析模块13用于根据所述现金流曲线和金融产品信息得到目标金融产品以将所述目标金融产品推荐给客户。

本发明对客户的交易明细进行分析以对客户未来现金流进行预测得到客户未来的现金量数据,根据该现金量数据得到客户未来的现金流曲线。根据现金流曲线和金融产品信息可以确定用户未来时间是否存在可以投资的目标金融产品,将目标金融产品推荐给客户,满足客户对现金流安全和收益最大化两方面的需求。

在优选的实施方式中,所述现金预测模块11进一步用于根据客户的交易明细确定客户的所有金融交易;确定每个金融交易的交易金额、现金流向及对应的交易时间的现金变动信息表;根据客户初始的现金量和所述现金变动信息表得到客户未来的现金量数据。

可以理解的是,客户的每次金融交易的相关信息都会记录在客户账户中形成交易明细,可从银行服务器或客户终端客户端获取客户的交易明细。该交易明细中通常包括了每次交易的交易类型、交易金额、现金流向和交易时间等现金变动信息,进而形成现金变动信息表。根据客户在预设时间内的现金变动信息表和客户初始的账户现金量可以得到客户在未来一段时间内的现金量数据。

具体的,对于企业客户来说,企业客户往往会存在多种交易类型,其中常见的交易类型可包括活期存取、定期存款、票据和贷款等等。这些交易类型因为存在账期等属性,使得客户未来的资金变动具有一定的可预测性,对每一个交易的资金流预测进行叠加,就是客户未来整体的资金流情况。例如,在一个具体例子中,以客户的交易类型是定期存款为例,假设定期存款的交易金额为5万,如果其到期日为2021年1月1日,那么可以得出“在2021年1月1日有5万元现金流入”的结论。根据该定期存款的相关信息可以得到交易金额为5万元、现金流向为流入、交易日期为2021年1月1日以及交易类型为定期到期的现金变动信息。再以贷款交易为例,贷款交易已经以现金的方式发放到客户活期账户,客户后续每个月10号需要归还本金和利息共1万元,那么可以得到“2020年12月10日有1万元现金流出”、“2021年1月10日有1万元现金流出”的结论。根据贷款交易的相关信息可以分别得到交易金额为1万元、现金流向为流出、交易日期为2020年12月10日和交易类型为贷款还款以及交易金额为1万元、现金流向为流出、交易日期为2021年1月10日和交易类型为贷款还款的两条现金变动信息。根据客户未来时间的所有金融交易的现金变动信息形成现金变动信息表,可得到如表1所示的现金变动信息表。

表1

进一步的,根据客户的初始的现金量和所述现金变动信息表得到客户未来的现金量数据,即在初始的现金量的基本上将现金变动信息表中按时间顺序排列的每次交易的交易金额依次叠加在初始的现金量上,可得到每次金融交易后客户账户中的现金量,得到未来时间的现金量数据,实现对客户未来时间现金量的预测。

在优选的实施方式中,所述现金流展示模块12具体用于确定现金量数据中现金量存在变化的交易时间;以交易时间与现金量作为直角坐标系的两个变量形成现金流曲线。

可以理解的是,为了更加直观快速的确定与用户未来时间投资能力相匹配的金融产品,可通过图形匹配的方式确定推荐给客户的目标金融产品。首先需要对客户未来时间的现金量变化进行图形表示,即可以预测得到的现金量数据中的交易时间和对应的现金量分别作为直角坐标系的两个变量形成客户未来时间的现金流曲线,从而客户现金流曲线在直角坐标系中沿现金量作为变量方向上的覆盖面积为客户在各交易时间可以提供的现金量,实现将客户现金量数据的可视化展示,并可以图形的方式表示客户的现金量范围,以便于对各金融产品进行图形化匹配。例如,在一个具体例子中,以该现金量数据表中的交易时间为预设的直角坐标系的x变量,交易时间对应的现金量为直角坐标系的y变量可在直角坐标系中形成现金流曲线,如图4所示。该现金流曲线可直观展示客户在未来一段时间内的现金量变化情况。

在优选的实施方式中,所述金融产品分析模块13具体用于确定现金流曲线在所述直角坐标系中的覆盖范围;根据所述覆盖范围与金融产品信息对应的图形确定客户能够投资的目标金融产品。

可以理解的是,在该优选的实施方式中,利用几何图形形象化的匹配方法,可将例如银行投资类的金融产品与客户的现金流曲线进行匹配,得到满足客户投资能力和投资收益的金融产品。

根据同一个直角坐标系中现金流曲线的覆盖范围和金融产品的图形的覆盖范围可确定各个金融产品是否符合客户的投资能力,通过几何图形匹配可以根据坐标范围匹配等图形处理方法快速、准确地确定客户在未来时间内可投资的金融产品。优选的,可通过形成如表2所示的产品推荐表的形式将得到的目标金融产品推荐给客户。该产品推荐表中可以列出目标金融产品的相关信息,由客户根据实际情况对金融产品进行选择。

表2

在优选的实施方式中,所述金融产品分析模块13具体用于确定所述金融产品的图形是否处于所述现金流曲线的覆盖范围内;若是,确定所述金融产品为目标金融产品。

可以理解的是,为了实现根据所述覆盖范围与金融产品信息对应的图形确定客户能够投资的目标金融产品,可通过坐标匹配等图形处理方法确定金融产品的图形是否处于所述现金流曲线的覆盖范围内,若金融产品的图形被现金流曲线覆盖,则表示金融产品对应的起存日期至到期日期的时间内要求的最小起存金额小于客户在金融产品起存日期至到期日期对应的时间段内的现金量,客户可以投资该金融产品。例如,在一个具体例子中,如图7所示,基于现金流曲线以及金融产品A和金融产品B的图形确定金融产品A和B是否符合客户的投资能力,使客户可以在未来时间进行投资。根据直角坐标系中图形A、B和现金流曲线确定图形A与现金流曲线相交,图形B被客户的现金流曲线所覆盖。可以看出图形A对应的金融产品A的现金量要求超出了客户该时间段内的现金量,客户无法投资。而图形B被现金流曲线所覆盖,该时间段内客户的现金量大于图形B对应的金融产品B的现金量要求,客户可以投资。根据图形匹配结果确定金融产品B为推荐给客户的目标金融产品。

在优选的实施方式中,如图12所示,所述系统进一步包括用于预先根据所述金融产品信息形成金融产品图形的产品图形模块10。产品图形模块10用于根据每个金融产品的金融产品信息确定产品起存日期、到期日期以及起存日期和到期日期期间的最小起存金额;根据所述起存日期、到期日期和最小起存金额得到每个金融产品在所述直角坐标系中的图形。

具体的,各金融产品可包括定期存款、理财产品、基金和债权等类型的金融产品。这些金融产品均包括起存日期、到期日期和最小起存金额等要素。根据金融产品的起存日期、到期日期和最小起存金额三个要素,同样可以在直角坐标系中形成与金融产品对应的图形。例如,在一个具体例子中,在以该现金量数据表中的交易时间为预设的直角坐标系的x变量,交易时间对应的现金量为直角坐标系的y变量可在直角坐标系中形成现金流曲线的直角坐标系中,以起存日期和到期日期为x变量的坐标范围,以最小起存金额为y变量坐标范围可形成与金融产品对应的图形,如图9所示,该图形的覆盖范围即为金融产品在时间和现金量的要求范围。

在优选的实施方式中,所述金融产品分析模块13进一步用于计算所有目标金融产品的投资收益;确定所述投资收益大于预设收益阈值的目标金融产品为最优金融产品以推荐给客户。

可以理解的是,基于客户未来时间的现金流预测和金融产品的相关信息可确定客户在未来时间得到的目标金融产品的所有投资收益。为了使客户的投资收益提高,可以确定预设收益阈值,筛选大于预设收益阈值的目标金融产品为最优金融产品以推荐给客户,满足客户收益最大化的目的。在一个具体例子中,可基于所有目标金融产品的起存日期、到期日期和收益金额三个要素形成在未来时间段内所有可投资的至少一个金融产品形成的金融产品组合情况进行循环测算,对每一种金融产品组合计算其收益,最终得到收益最大的情况,也就是列出现金流曲线覆盖范围内的一个或多个不重叠图形对应的金融产品形成金融产品组合,测算每种组合条件下客户的投资收益。将投资收益最大或大于预设收益阈值的组合中的目标金融产品作为最优金融产品以推荐给客户,满足客户收益最大化的目的。

由于该系统解决问题的原理与以上方法类似,因此本系统的实施可以参见方法的实施,在此不再赘述。

上述实施例阐明的系统、装置、模块或单元,具体可以由计算机芯片或实体实现,或者由具有某种功能的产品来实现。一种典型的实现设备为计算机设备,具体的,计算机设备例如可以为个人计算机、膝上型计算机、蜂窝电话、相机电话、智能电话、个人数字助理、媒体播放器、导航设备、电子邮件设备、游戏控制台、平板计算机、可穿戴设备或者这些设备中的任何设备的组合。

在一个典型的实例中计算机设备具体包括存储器、处理器以及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述程序时实现如上所述的由客户端执行的方法,或者,所述处理器执行所述程序时实现如上所述的由服务器执行的方法。

下面参考图13,其示出了适于用来实现本申请实施例的计算机设备600的结构示意图。

如图13所示,计算机设备600包括中央处理单元(CPU)601,其可以根据存储在只读存储器(ROM)602中的程序或者从存储部分608加载到随机访问存储器(RAM))603中的程序而执行各种适当的工作和处理。在RAM603中,还存储有系统600操作所需的各种程序和数据。CPU601、ROM602、以及RAM603通过总线604彼此相连。输入/输出(I/O)接口605也连接至总线604。

以下部件连接至I/O接口605:包括键盘、鼠标等的输入部分606;包括诸如阴极射线管(CRT)、液晶反馈器(LCD)等以及扬声器等的输出部分607;包括硬盘等的存储部分608;以及包括诸如LAN卡,调制解调器等的网络接口卡的通信部分609。通信部分609经由诸如因特网的网络执行通信处理。驱动器610也根据需要连接至I/O接口605。可拆卸介质611,诸如磁盘、光盘、磁光盘、半导体存储器等等,根据需要安装在驱动器610上,以便于从其上读出的计算机程序根据需要被安装如存储部分608。

特别地,根据本发明的实施例,上文参考流程图描述的过程可以被实现为计算机软件程序。例如,本发明的实施例包括一种计算机程序产品,其包括有形地包含在机器可读介质上的计算机程序,所述计算机程序包括用于执行流程图所示的方法的程序代码。在这样的实施例中,该计算机程序可以通过通信部分609从网络上被下载和安装,和/或从可拆卸介质611被安装。

计算机可读介质包括永久性和非永久性、可移动和非可移动媒体可以由任何方法或技术来实现信息存储。信息可以是计算机可读指令、数据结构、程序的模块或其他数据。计算机的存储介质的例子包括,但不限于相变内存(PRAM)、静态随机存取存储器(SRAM)、动态随机存取存储器(DRAM)、其他类型的随机存取存储器(RAM)、只读存储器(ROM)、电可擦除可编程只读存储器(EEPROM)、快闪记忆体或其他内存技术、只读光盘只读存储器(CD-ROM)、数字多功能光盘(DVD)或其他光学存储、磁盒式磁带,磁带磁磁盘存储或其他磁性存储设备或任何其他非传输介质,可用于存储可以被计算设备访问的信息。按照本文中的界定,计算机可读介质不包括暂存电脑可读媒体(transitory media),如调制的数据信号和载波。

为了描述的方便,描述以上装置时以功能分为各种单元分别描述。当然,在实施本申请时可以把各单元的功能在同一个或多个软件和/或硬件中实现。

本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

还需要说明的是,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、商品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、商品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个……”限定的要素,并不排除在包括所述要素的过程、方法、商品或者设备中还存在另外的相同要素。

本领域技术人员应明白,本申请的实施例可提供为方法、系统或计算机程序产品。因此,本申请可采用完全硬件实施例、完全软件实施例或结合软件和硬件方面的实施例的形式。而且,本申请可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、CD-ROM、光学存储器等)上实施的计算机程序产品的形式。

本申请可以在由计算机执行的计算机可执行指令的一般上下文中描述,例如程序模块。一般地,程序模块包括执行特定任务或实现特定抽象数据类型的例程、程序、对象、组件、数据结构等等。也可以在分布式计算环境中实践本申请,在这些分布式计算环境中,由通过通信网络而被连接的远程处理设备来执行任务。在分布式计算环境中,程序模块可以位于包括存储设备在内的本地和远程计算机存储介质中。

本说明书中的各个实施例均采用递进的方式描述,各个实施例之间相同相似的部分互相参见即可,每个实施例重点说明的都是与其他实施例的不同之处。尤其,对于系统实施例而言,由于其基本相似于方法实施例,所以描述的比较简单,相关之处参见方法实施例的部分说明即可。

以上所述仅为本申请的实施例而已,并不用于限制本申请。对于本领域技术人员来说,本申请可以有各种更改和变化。凡在本申请的精神和原理之内所作的任何修改、等同替换、改进等,均应包含在本申请的权利要求范围之内。

- 基于客户现金流预测的金融产品推荐方法及系统

- 基于大数据预测引导客户办理银行业务的推荐系统及方法