一种餐饮系统的成本核算方法

文献发布时间:2023-06-19 11:45:49

技术领域

本发明涉及一种智慧餐饮管理方法,尤其是涉及一种餐饮系统的成本核算方法。

背景技术

随着人们生活节奏逐步加快、生活品质的逐渐提高,外出就餐变的相对平常,对美食的要求也随之提高。这就促使餐饮行业菜品的配料复杂多样化,对于菜品的成本的核算相对过于困难。不能相对准确的预估成本,便无法及时的合理的调整菜品和售价,无法为财务管理提供准确数据促进实时正确经营决策,进而影响收益。

而由于上述原因,迫切需要简化各个环节成本计算复杂度,相对准确的核算成本,以达到开源节流、增收节支、改善经营管理、合理提高效益、保证产品质量、维护消费者的利益、正确执行国家的物价政策。

发明内容

本发明提供了一种餐饮系统的成本核算方法,用于解决成本的核算问题,其技术方案如下所述:

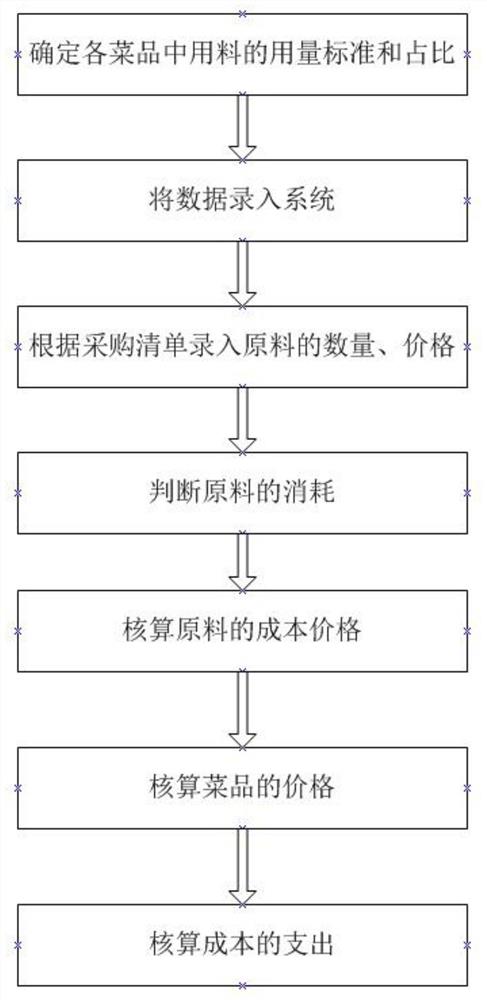

一种餐饮系统的成本核算方法,包括以下步骤:

101:针对餐饮中提供的菜品,确定每个菜品的用料,以及各种用料的用量标准和占比;

102:将菜品、菜品的用料,以及用料对应的原料录入系统,并且按照菜品使用用料额标准占比份额,将菜品、菜品的用料、原料进行关联,且用料为原料的主料和辅料;

103:原料按照采购清单的数量、成本价格入库;

104:每日盘点出原料消耗;

105:将原料消耗做成主料和辅料成本单,原料的成本即是这段时间销售的菜品的成本;

106:执行主料和辅料成本单,系统自动根据菜品关联的原料份额占比均摊所耗原料成本,从而相对准确的推算出一份菜品的成本;

107:根据餐饮系统的点菜清单,能够计算出设定时间的原料的成本。

进一步的,步骤102中,所述不同菜品中用到的某种用料属于同一种原料的不同位置时,则需要设立交叉计算模式,原料在购买时,按照购买数量分到不同的菜品中。

对于菜品需要的某种用料对应的同一种原料,按照所需用量的最大额度进行购买。

进一步的,步骤104中,原料消耗包括存储不当造成的消耗,并将使用消耗和存储不当的消耗分开,在结算时分开处理。

进一步的,步骤105中,原料在不同的菜品中,根据其用料分为主料和辅料,主料和辅料的综合作为该原料的消耗成本,同时设立主料和辅料的对应数量。

进一步的,步骤106中,所述菜品的成本为价格区间,最大价格为每种原料均独立购买时的价格,最小价格为原料在所有菜品均能全部分配实现的价格,参考价格为最大价格和最小价格相加后的三分之一。

所述原料消耗是指原料的保存时限,超出保存时限则认为原料已经不新鲜,不适合食用。

进一步的,所述步骤107中,设定时间采用1-5天。

所述餐饮系统的成本核算方法能够相对精确地计算各个单位产品的成本,为合理地确定产品销售价格打下基础;能够促使各生产.经营部门不断提高制作技术和经营服务水平,加强生产管理,严格按照所核实的成本耗用原料,保证产品质量;能够提示单位成本提高或降低的原因,挖掘出降低成本的途径,改善经营管理,提高企业经济效益。

附图说明

图1是所述餐饮系统的成本核算方法的流程示意图。

具体实施方式

如图1所示,所述餐饮系统的成本核算方法,首先需要建立和健全产品的用料额标准,保证加工制作的基本尺度,建立和健全计量体系,保证实测值的准确,包括以下步骤:

101:针对餐饮中提供的菜品,确定每个菜品的用料,以及各种用料的用量标准和占比;

102:将菜品、菜品的用料,以及用料对应的原料录入系统,并且按照菜品使用用料额标准占比份额,将菜品、菜品的用料、原料进行关联,且用料为原料的主料和辅料;

103:按照采购清单的数量、成本价格入库;

104:每日盘点出原料消耗;

105:将原料消耗做成主料和辅料成本单,原料的成本即是这段时间销售的菜品的成本;

106:执行主料和辅料成本单,系统自动根据菜品关联的原料份额占比均摊所耗原料成本,从而相对准确的推算出一份菜品的成本;

107:根据餐饮系统的点菜清单,能够计算出设定时间的原料的成本。

下面对本发明提供的实施例进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。

基于一种用于餐饮系统的成本核算方法核算菜品A、菜品B、菜品C的成本,包括以下步骤:

01:确认100份菜品A、菜品B、菜品C各原料用量标准和占比;

表1

02:菜品A、菜品B、菜品C根据对应原料按照占比表关联;

菜品A:1份原料1、1份原料2、3份原料3;

菜品B:1份原料1、1份原料4;

菜品A:3份原料1、2份原料4;

03:按照采购清单的数量、成本价格将购买来的原料入库;

04:销售一段时间盘点出原料剩余,得出消耗,做成主料成本单;

表2

05:将坏掉的过期的不能售卖的菜品做损耗单,假如该段时间内损耗和销售出去的统计如下表:

表3

那么根据主料成本单里面“原料1”的用量和这段时间跟“原料1”相关的菜品的出库数量可以计算出来每份原料1的成本价,进而计算出每个菜品中原料1的成本价,该菜品中所有用到的原料的成本价的和即为该菜品的单个的成本价,计算方式如下:

原料A总共使用份数=(菜品A的出库数量×菜品A中原料1用量占比)+(菜品B的出库数量×菜品B中原料1用量占比)+(菜品C的出库数量×菜品C中原料1用量占比)=100×1份+150×1份+50×3份=400份;以此类推其它原料的使用总份数,得出表格如下;

表4

从而得出每个原料单份的成本价格:消耗原料总成本/消耗原料总份数;得出如下成本:

单份原料1的成本价=200元/400份=0.5元/份;

单份原料2的成本价=100元/100份=1元/份;

单份原料3的成本价=40元/100份=0.4元/份;

单份原料4的成本价=825/250份=3.3元/份;

最后得出单份菜品成本价:

菜品A的成本价格=1份×0.5元/份+1份×1元/份+1份×0.4元/份=1.9元;

菜品B的成本价格=1份×0.5元/份+1份×3.3元/份=3.8元;

菜品C的成本价格=3份×0.5元/份+2份×3.3元/份=8.1元;

06:这种以存计耗,倒推成本的方法,可以相对准确的核算单品成本,节约了常规的先计算出材率、损耗率最后核算成本的繁琐,节约人力和时间成本。

所述餐饮系统的成本核算方法能够相对精确地计算各个单位产品的成本,为合理地确定产品销售价格打下基础;能够促使各生产.经营部门不断提高制作技术和经营服务水平,加强生产管理,严格按照所核实的成本耗用原料,保证产品质量;能够提示单位成本提高或降低的原因,挖掘出降低成本的途径,改善经营管理,提高企业经济效益。

- 一种餐饮系统的成本核算方法

- 一种配电网主要设备资产成本核算方法及系统