一种基于双目标投影的金融交易数据异常因素筛选方法

文献发布时间:2023-06-19 09:32:16

技术领域

本发明涉及金融交易数据的筛选,特别是涉及一种基于双目标投影的金融交易数据异常因素筛选方法。

背景技术

就当今社会而言,移动支付已成主流,怎样提交交易成功率增强用户体验是各支付企业及相关商户和银行机构需要关注的问题。支付是一个长链路交易活动,参与方众多,包括:持卡人或者支付用户、商户、收单机构、发卡机构、网联或者银联等相关机构,引起交易失败的因素可能是单个因素,但更多的是多因素组合或者叠加,很多失败因素不能简单通过一个点来判断。另外,目前交易的成功率都非常高,一般整体交易成功率在99%左右,面对海量的支付交易数据,怎样查找和发现交易失败的问题和原因是非常困难的一件事情。

支付失败交易数据具有比较明显的几个特征:一、海量数据;二、数据倾斜非常严重(失败交易占比非常少);三、小机构或者商户(包括某类业务)数据极其容易被淹没,例如:某机构有较高的交易成功率98%,但某类新业务由于某些原因失败率却很高,几乎全部失败,要从整体来看很难发现这类小业务量交易。

因此,在对海量金融交易数据进行分析时,对金融交易数据的异常因素筛选,对于海量交易数据的分析具有着重要的意义。

发明内容

本发明的目的在于克服现有技术的不足,提供一种基于双目标投影的金融交易数据异常因素筛选方法,能够通过对海量数据的处理,得到金融交易过程中的异常对象以及异常对象下的异常因素,从而有助于发现交易失败的问题和原因。

本发明的目的是通过以下技术方案来实现的:一种基于双目标投影的金融交易数据异常因素筛选方法,包括以下步骤:

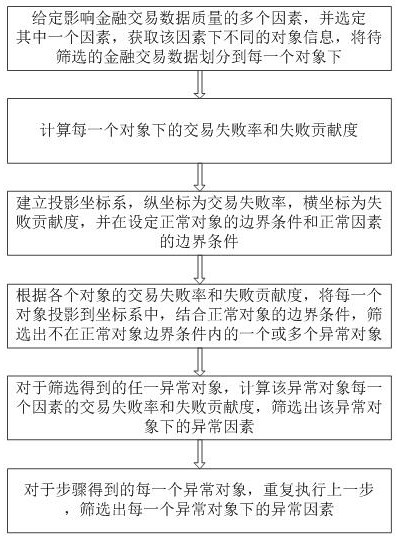

S1.给定影响金融交易数据质量的多个因素,并选定其中一个因素,获取该因素下不同的对象信息,将待筛选的金融交易数据划分到每一个对象下;

S2.计算每一个对象下的交易失败率和失败贡献度;

S3.建立投影坐标系,纵坐标为交易失败率,横坐标为失败贡献度,并在设定正常对象的边界条件和正常因素的边界条件;

S4.根据各个对象的交易失败率和失败贡献度,将每一个对象投影到坐标系中,并结合正常对象的边界条件,筛选出不在正常对象边界条件内的一个或多个异常对象;

S5.对于筛选得到的任一异常对象,除选定因素外剩余的因素作为此对象的所有因素;计算该异常对象每一个因素的交易失败率和失败贡献度,根据各因素的交易失败率和失败贡献度,将异常对象的每一个因素投影到坐标系中,并结合正常因素的边界条件,筛选出该异常对象下的异常因素;

S6.对于步骤S4得到的每一个异常对象,重复执行步骤S5,筛选出每一个异常对象下的异常因素。

优选地,所述步骤S1中给定的因素分为卡、通信路线、操作和终端四个方面,其中:

卡方面的因素包括:卡BIN、卡性质和卡介质;

通信路线方面的因素包括:受理机构标识码、发卡机构标识码、发送机构标识码和接收机构标识码;

操作方面的因素包括:交易代码、服务点输入方式和服务点条件代码;

终端方面的因素包括:商户类型、交易渠道、受卡发商户标识代码。

所述步骤S1中,选定的因素为受理机构标识码或发卡机构标识码。

进一步,所述步骤S2包括以下子步骤:

S201.设选定的因素下共包含T个对象,统计所有对象失败的金融交易数据总数、每一个对象下的金融交易数据数量以及每一个对象下失败的金融交易数据数量;

S202.对于第i个对象,计算对应的交易失败率ER

其中,

S203.在i=1,2,...,T时,重复执行步骤S202,计算出每一个对象下的交易失败率和失败贡献度。

进一步地,所述正常对象的边界条件即对正常对象的交易失败率和失败贡献度的范围限定;所述正常因素的边界条件即对正常因素的交易失败率和失败贡献度的范围限定。

进一步地,所述步骤S5包括以下子步骤:

S501.对于筛选得到的任一异常对象P,设该对象为选定因素下的第i个对象,统计该异常对象每一个因素下失败的金融交易数据数量;

S502.对于异常对象P下的第j个因素,计算对应的交易失败率ER

其中,

S503.将异常对象的每一个因素投影到坐标系中,并筛选出不在正常因素的边界条件内的异常因素。

本发明的有益效果是:本发明能够通过对海量数据的处理,得到金融交易过程中的异常对象以及异常对象下的异常因素,从而有助于发现交易失败的问题和原因;本发明在进行异常对象与异常因素筛选时,综合考虑了交易失败率和失败贡献度,能够有效降低小业务交易数据被淹没的可能性。

附图说明

图1为本发明的方法流程图。

具体实施方式

下面结合附图进一步详细描述本发明的技术方案,但本发明的保护范围不局限于以下所述。

如图1所示,一种基于双目标投影的金融交易数据异常因素筛选方法,包括以下步骤:

S1.给定影响金融交易数据质量的多个因素,并选定其中一个因素,获取该因素下不同的对象信息,将待筛选的金融交易数据划分到每一个对象下;

S2.计算每一个对象下的交易失败率和失败贡献度;

S3.建立投影坐标系,纵坐标为交易失败率,横坐标为失败贡献度,并在设定正常对象的边界条件和正常因素的边界条件;

S4.根据各个对象的交易失败率和失败贡献度,将每一个对象投影到坐标系中,并结合正常对象的边界条件,筛选出不在正常对象边界条件内的一个或多个异常对象;

S5.对于筛选得到的任一异常对象,除选定因素外剩余的因素作为此对象的所有因素;计算该异常对象每一个因素的交易失败率和失败贡献度,根据各因素的交易失败率和失败贡献度,将异常对象的每一个因素投影到坐标系中,并结合正常因素的边界条件,筛选出该异常对象下的异常因素;

S6.对于步骤S4得到的每一个异常对象,重复执行步骤S5,筛选出每一个异常对象下的异常因素。

在本申请的实施例中,所述步骤S1中给定的因素分为卡、通信路线、操作和终端四个方面供13个因素,其中:

卡方面的因素包括:卡BIN、卡性质和卡介质;

通信路线方面的因素包括:受理机构标识码、发卡机构标识码、发送机构标识码和接收机构标识码;

操作方面的因素包括:交易代码、服务点输入方式和服务点条件代码;

终端方面的因素包括:商户类型、交易渠道、受卡发商户标识代码。

所述步骤S1中,选定的因素为受理机构标识码或发卡机构标识码。

例如,选定的因素为受理机构标识码时,由于不同的受理机构标识码对应于不同的受理机构,故该因素下的对象其实就是各个受理机构;选定的因素为发卡机构识别码时,由于不同的发卡机构标识码对应于不同的发卡机构,故该因素的对象其实就是各个发卡机构。

在本申请的实施例中,所述步骤S2包括以下子步骤:

S201.设选定的因素下共包含T个对象,统计所有对象失败的金融交易数据总数、每一个对象下的金融交易数据数量以及每一个对象下失败的金融交易数据数量;

S202.对于第i个对象,计算对应的交易失败率ER

其中,

S203.在i=1,2,...,T时,重复执行步骤S202,计算出每一个对象下的交易失败率和失败贡献度。

所述正常对象的边界条件即对正常对象的交易失败率和失败贡献度的范围限定;所述正常因素的边界条件即对正常因素的交易失败率和失败贡献度的范围限定。

所述步骤S5包括以下子步骤:

S501.对于筛选得到的任一异常对象P,设该对象为选定因素下的第i个对象,统计该异常对象每一个因素下失败的金融交易数据数量;

S502.对于异常对象P下的第j个因素,计算对应的交易失败率ER

其中,

S503.将异常对象的每一个因素投影到坐标系中,并筛选出不在正常因素的边界条件内的异常因素。

综上,本发明能够通过对海量数据的处理,得到金融交易过程中的异常对象以及异常对象下的异常因素,从而有助于发现交易失败的问题和原因;本发明在进行异常对象与异常因素筛选时,综合考虑了交易失败率和失败贡献度,能够有效降低小业务交易数据被淹没的可能性。

以上所述是本发明的优选实施方式,应当理解本发明并非局限于本文所披露的形式,不应该看作是对其他实施例的排除,而可用于其他组合、修改和环境,并能够在本文所述构想范围内,通过上述教导或相关领域的技术或知识进行改动。而本领域人员所进行的改动和变化不脱离本发明的精神和范围,则都应在本发明所附权利要求的保护范围内。

- 一种基于双目标投影的金融交易数据异常因素筛选方法

- 一种基于偏互信息法的覆冰闪络影响因素筛选方法