一种基于聚合支付平台的智能分账系统、方法和智能分账系统

文献发布时间:2023-06-19 12:02:28

技术领域

本发明涉及智能分账领域,特别涉及一种基于聚合支付平台的智能分账系统、方法和智能分账系统。

背景技术

现有聚合支付平台的分账方法大多数采用线下进行分账的操作:首先是进行商户准入,在支付平台配置商户相关的信息,其次是对平台内的商户设置分账信息,最后再执行分账操作,大部分是采用线下分账的操作,少部分线上分账但是对支付平台依赖程度较大。

现有线下分账流程大多采用表格形式收集数据,统计繁琐、误差大,且无可视化的管理页面配置;

现有线下分账流程繁琐,需要通过多方系统进行人工确认,确认周期较长,且容易产生分账资金到账周期较长,影响商户资金利益等问题;

现有线上分账方法,需要依赖支付平台自身牌照资质,一但支付平台无支付牌照,就存在违规风险;

现有线上分账方法,仅支持支付平台自身商户分账,是在同一个支付平台内进行能力延伸,无法对外适配其他的支付平台。

发明内容

为此,需要提供一种基于聚合支付平台的智能分账系统,用以解决现有支付平台线下分账复杂、线上分账需依赖支付平台自身牌照,违规风险高等技术问题。具体技术方案如下:

一种基于聚合支付平台的智能分账系统,包括:业务核心模块和银行前置模块;

所述业务核心模块用于从支付平台获取分账信息数据,所述分账信息数据包括但不限于:账户信息、订单数据、分账规则、分账数据;

所述业务核心模块用于发送所述分账信息数据至银行前置模块;

所述银行前置模块用于接收所述业务核心模块发送的分账信息数据,并将所述分账信息数据发送至银行机构,并向所述银行机构发起分账指令和/或获取资金数据;

所述银行前置模块还用于获取银行机构发送的分账结果,并将所述分账结果发送至业务核心模块;

所述业务核心模块还用于接收所述银行前置模块发送的分账结果,并将所述分账结果发送至支付平台;

所述业务核心模块和所述银行前置模块部署在所述银行机构内侧。

进一步的,所述业务核心模块还包括以下中的一种或多种:账户模块、订单模块、分润模块、分账模块;

所述账户模块包括以下中一种或多种功能:支付平台配置、平台商户维护、收款商户维护、账户同步、开发者维护、基础信息维护;

所述订单模块包括以下中一种或多种功能:日终同步、业务订单管理、订单数据维护;

所述分润模块包括以下中一种或多种功能:分润规则配置、分润、分润数据维护;

所述分账模块包括以下中一种或多种功能:分账规则配置、日终分账、分账结果处理;

所述银行前置模块还包括以下中的一种或多种:银行分账模块、银行账户模块;

所述银行分账模块包括以下中一种或多种功能:拉取分账文件、日终核验资金、日终分账、发送分账指令、分账数据维护、分账结果处理;

所述银行账户模块包括以下中一种或多种功能:收单账户维护、日终同步资金、资金数据维护。

进一步的,所述分账规则包括:采用T+1分账模式,所述T为结算日。

为解决上述技术问题,还提供了一种基于聚合支付平台的智能分账方法,具体技术方案如下:

一种基于聚合支付平台的智能分账方法,包括步骤:

业务核心模块接收支付平台发送的分账信息数据,所述分账信息数据包括但不限于:账户信息、订单数据、分账规则、分账数据;

所述业务核心模块发送所述分账信息数据至银行前置模块;

所述银行前置模块接收所述业务核心模块发送的分账信息数据,并将所述分账信息数据发送至银行机构,并向所述银行机构发起分账指令和/或获取资金数据;

所述银行前置模块获取银行机构发送的分账结果,并将所述分账结果发送至业务核心模块;

所述业务核心模块接收所述银行前置模块发送的分账结果,并将所述分账结果发送至支付平台;

所述业务核心模块和所述银行前置模块部署在所述银行机构内侧。

进一步的,所述业务核心模块还包括以下中的一种或多种:账户模块、订单模块、分润模块、分账模块;

所述账户模块包括以下中一种或多种功能:支付平台配置、平台商户维护、收款商户维护、账户同步、开发者维护、基础信息维护;

所述订单模块包括以下中一种或多种功能:日终同步、业务订单管理、订单数据维护;

所述分润模块包括以下中一种或多种功能:分润规则配置、分润、分润数据维护;

所述分账模块包括以下中一种或多种功能:分账规则配置、日终分账、分账结果处理;

所述银行前置模块还包括以下中的一种或多种:银行分账模块、银行账户模块;

所述银行分账模块包括以下中一种或多种功能:拉取分账文件、日终核验资金、日终分账、发送分账指令、分账数据维护、分账结果处理;

所述银行账户模块包括以下中一种或多种功能:收单账户维护、日终同步资金、资金数据维护。

进一步的,所述分账规则包括:采用T+1分账模式,所述T为结算日。

为解决上述技术问题,还提供了一种智能分账系统,其具体技术方案如下:

一种智能分账系统,包括:支付平台、业务核心模块、银行前置模块和银行机构;

所述业务核心模块和所述银行前置模块部署在所述银行机构内侧;

所述业务核心模块用于从支付平台获取分账信息数据,所述分账信息数据包括但不限于:账户信息、订单数据、分账规则、分账数据;

所述业务核心模块用于发送所述分账信息数据至银行前置模块;

所述银行前置模块用于接收所述业务核心模块发送的分账信息数据,并将所述分账信息数据发送至银行机构,并向所述银行机构发起分账指令和/或获取资金数据;

所述银行前置模块还用于获取银行机构发送的分账结果,并将所述分账结果发送至业务核心模块;

所述业务核心模块还用于接收所述银行前置模块发送的分账结果,并将所述分账结果发送至支付平台。

进一步的,所述业务核心模块还包括以下中的一种或多种:账户模块、订单模块、分润模块、分账模块;

所述账户模块包括以下中一种或多种功能:支付平台配置、平台商户维护、收款商户维护、账户同步、开发者维护、基础信息维护;

所述订单模块包括以下中一种或多种功能:日终同步、业务订单管理、订单数据维护;

所述分润模块包括以下中一种或多种功能:分润规则配置、分润、分润数据维护;

所述分账模块包括以下中一种或多种功能:分账规则配置、日终分账、分账结果处理;

所述银行前置模块还包括以下中的一种或多种:银行分账模块、银行账户模块;

所述银行分账模块包括以下中一种或多种功能:拉取分账文件、日终核验资金、日终分账、发送分账指令、分账数据维护、分账结果处理;

所述银行账户模块包括以下中一种或多种功能:收单账户维护、日终同步资金、资金数据维护。

进一步的,所述分账规则包括:采用T+1分账模式,所述T为结算日。

进一步的,所述银行机构用于:根据所述分账信息数据生成分账结果,并根据所述分账结果将各结算款分发至对应账户。

本发明的有益效果是:一种基于聚合支付平台的智能分账系统,包括:业务核心模块和银行前置模块;所述业务核心模块用于从支付平台获取分账信息数据,所述分账信息数据包括但不限于:账户信息、订单数据、分账规则、分账数据;所述业务核心模块用于发送所述分账信息数据至银行前置模块;所述银行前置模块用于接收所述业务核心模块发送的分账信息数据,并将所述分账信息数据发送至银行机构,并向所述银行机构发起分账指令和/或获取资金数据;所述银行前置模块还用于获取银行机构发送的分账结果,并将所述分账结果发送至业务核心模块;所述业务核心模块接收所述银行前置模块发送的分账结果,并将所述分账结果发送至支付平台;所述业务核心模块和所述银行前置模块部署在所述银行机构内侧,直接依托银行的金融服务资质,无需依赖支付平台的牌照,不存在违规风险,相对于其它的线上分账方法更安全,限制更少。

附图说明

图1为具体实施方式所述一种基于聚合支付平台的智能分账系统的模块示意图;

图2为具体实施方式所述一种基于聚合支付平台的智能分账系统的应用示意图一;

图3为具体实施方式所述一种基于聚合支付平台的智能分账系统的子模块示意图;

图4为具体实施方式所述一种基于聚合支付平台的智能分账系统的应用示意图二;

图5为具体实施方式所述一种基于聚合支付平台的智能分账方法的流程图;

图6为具体实施方式所述一种智能分账系统的模块示意图。

附图标记说明:

100、一种基于聚合支付平台的智能分账系统,

101、业务核心模块,

102、银行前置模块,

600、一种智能分账系统,

601、支付平台,

602、业务核心模块,

603、银行前置模块,

604、银行机构。

具体实施方式

为详细说明技术方案的技术内容、构造特征、所实现目的及效果,以下结合具体实施例并配合附图详予说明。

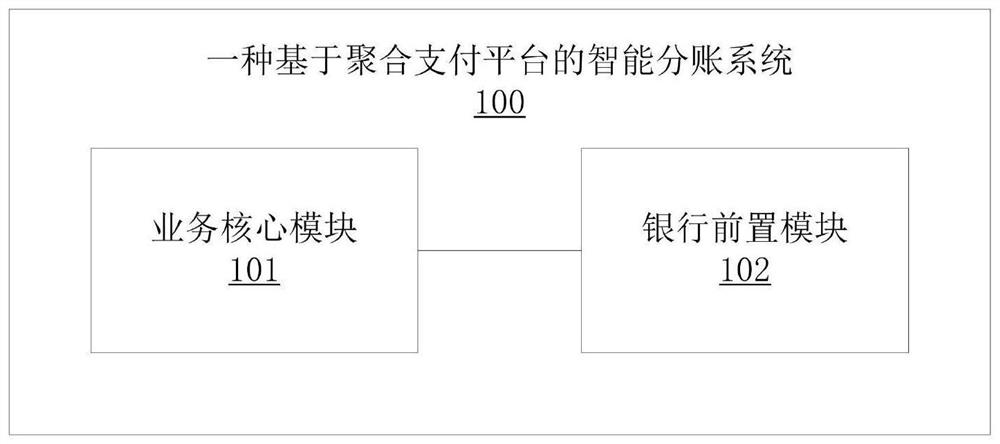

请参阅图1至图4,在本实施方式中,一种基于聚合支付平台的智能分账系统100的具体实施方式如下:

首先对本申请的核心技术思想进行说明:本申请是依托银行侧的金融服务能力,为聚合支付平台提供智能分账的系统。通过配置支付平台、渠道商户、收单行、收单商户、落地户等基础信息,关联与平台商户之间的关系,日终时通过数据接口,拉取支付平台的订单数据,根据分账规则配置,将分账数据发送到银行侧,通过银行的B2B转账、批量代付能力,将各场景的结算款分发至各自对应账户,达到即时入账的目的。分账系统采用集中部署模式,将分账系统服务部署在银行机构内侧,由银行机构统一对外输出分账能力。

如图1所示,一种基于聚合支付平台的智能分账系统100,包括:业务核心模块101和银行前置模块102;

所述业务核心模块101用于从支付平台获取分账信息数据,所述分账信息数据包括但不限于:账户信息、订单数据、分账规则、分账数据;

所述业务核心模块101用于发送所述分账信息数据至银行前置模块102;

所述银行前置模块102用于接收所述业务核心模块101发送的分账信息数据,并将所述分账信息数据发送至银行机构,并向所述银行机构发起分账指令和/或获取资金数据;

所述银行前置模块102还用于获取银行机构发送的分账结果,并将所述分账结果发送至业务核心模块101;

所述业务核心模块101还用于接收所述银行前置模块102发送的分账结果,并将所述分账结果发送至支付平台;

所述业务核心模块101和所述银行前置模块102部署在所述银行机构内侧。

以上具体应用过程示意图如图2所示。

通过以上系统,因所述业务核心模块101和所述银行前置模块102部署在所述银行机构内侧,直接依托银行的金融服务资质,无需依赖支付平台的牌照,不存在违规风险,相对于其它的线上分账方法更安全,限制更少。

进一步的,如图3所示,所述业务核心模块101还包括以下中的一种或多种:账户模块、订单模块、分润模块、分账模块;

所述账户模块包括以下中一种或多种功能:支付平台配置、平台商户维护、收款商户维护、账户同步、开发者维护、基础信息维护;

所述订单模块包括以下中一种或多种功能:日终同步、业务订单管理、订单数据维护;

所述分润模块包括以下中一种或多种功能:分润规则配置、分润、分润数据维护;

所述分账模块包括以下中一种或多种功能:分账规则配置、日终分账、分账结果处理;

所述银行前置模块102还包括以下中的一种或多种:银行分账模块、银行账户模块;

所述银行分账模块包括以下中一种或多种功能:拉取分账文件、日终核验资金、日终分账、发送分账指令、分账数据维护、分账结果处理;

所述银行账户模块包括以下中一种或多种功能:收单账户维护、日终同步资金、资金数据维护。

通过设置以上各种各样的功能模块,可满足各种场景化的需要,使得其可以作为独立系统完美对接第三方支付平台,相对于其他的线上分账方法兼容性更好,更便捷。

其中具体的分账业务流程如图4所示。

通过上述系统的可视化管理页面配置,解决了线下分账通过表格统计、操作繁琐、误差大等弊端,为企业、单位、商户高效处理财务问题赋能;

上述系统通过多方信任机制,能够达到高效、安全的数据传输,解决了线下分账需人工审核、确认周期长的通病;

上述系统通过在银行侧系统部署,依托银行的金融服务资质,无需依赖支付平台的牌照,不存在违规风险,相对于其他的线上分账方法更安全,限制更少;

上述系统在设计之初,即针对不同支付平台的的分账模式进行综合考量,可以作为独立系统完美对接第三方支付平台,相对于其他的线上分账方法兼容性更好,更便捷。

进一步的,所述分账规则包括:采用T+1分账模式,所述T为结算日。该系统采用T+1(T为结算日)分账模式,拒绝资金沉淀,实时保障应分账商户利益。

请参阅图5,在本实施方式中,一种基于聚合支付平台的智能分账方法可应用在一种基于聚合支付平台的智能分账系统上,所述一种基于聚合支付平台的智能分账系统,包括:业务核心模块和银行前置模块。

具体实施方式如下:

步骤S501:业务核心模块接收支付平台发送的分账信息数据,所述分账信息数据包括但不限于:账户信息、订单数据、分账规则、分账数据。

步骤S502:所述业务核心模块发送所述分账信息数据至银行前置模块。

步骤S503:所述银行前置模块接收所述业务核心模块发送的分账信息数据,并将所述分账信息数据发送至银行机构,并向所述银行机构发起分账指令和/或获取资金数据。

步骤S504:所述银行前置模块获取银行机构发送的分账结果,并将所述分账结果发送至业务核心模块。

步骤S505:所述业务核心模块接收所述银行前置模块发送的分账结果,并将所述分账结果发送至支付平台;所述业务核心模块和所述银行前置模块部署在所述银行机构内侧。

因所述业务核心模块和所述银行前置模块部署在所述银行机构内侧,直接依托银行的金融服务资质,无需依赖支付平台的牌照,不存在违规风险,相对于其它的线上分账方法更安全,限制更少。

进一步的,所述业务核心模块还包括以下中的一种或多种:账户模块、订单模块、分润模块、分账模块;

所述账户模块包括以下中一种或多种功能:支付平台配置、平台商户维护、收款商户维护、账户同步、开发者维护、基础信息维护;

所述订单模块包括以下中一种或多种功能:日终同步、业务订单管理、订单数据维护;

所述分润模块包括以下中一种或多种功能:分润规则配置、分润、分润数据维护;

所述分账模块包括以下中一种或多种功能:分账规则配置、日终分账、分账结果处理;

所述银行前置模块还包括以下中的一种或多种:银行分账模块、银行账户模块;

所述银行分账模块包括以下中一种或多种功能:拉取分账文件、日终核验资金、日终分账、发送分账指令、分账数据维护、分账结果处理;

所述银行账户模块包括以下中一种或多种功能:收单账户维护、日终同步资金、资金数据维护。

通过设置以上各种各样的功能模块,可满足各种场景化的需要,使得其可以作为独立系统完美对接第三方支付平台,相对于其他的线上分账方法兼容性更好,更便捷。

进一步的,所述分账规则包括:采用T+1分账模式,所述T为结算日。该系统采用T+1(T为结算日)分账模式,拒绝资金沉淀,实时保障应分账商户利益。

请参阅图6、图2至图4,一种智能分账系统600的具体实施方式如下:

一种智能分账系统600,包括:支付平台601、业务核心模块602、银行前置模块603和银行机构604;

所述业务核心模块602和所述银行前置模块603部署在所述银行机构604内侧;

所述业务核心模块602用于从支付平台601获取分账信息数据,所述分账信息数据包括但不限于:账户信息、订单数据、分账规则、分账数据;

所述业务核心模块602用于发送所述分账信息数据至银行前置模块603;

所述银行前置模块603用于接收所述业务核心模块602发送的分账信息数据,并将所述分账信息数据发送至银行机构604,并向所述银行机构604发起分账指令和/或获取资金数据;

所述银行前置模块603还用于获取银行机构604发送的分账结果,并将所述分账结果发送至业务核心模块602;

所述业务核心模块602还用于接收所述银行前置模块603发送的分账结果,并将所述分账结果发送至支付平台601。

以上具体应用过程示意图如图2所示。

通过以上系统,因所述业务核心模块602和所述银行前置模块603部署在所述银行机构604内侧,直接依托银行的金融服务资质,无需依赖支付平台601的牌照,不存在违规风险,相对于其它的线上分账方法更安全,限制更少。

进一步的,如图3所示,所述业务核心模块602还包括以下中的一种或多种:账户模块、订单模块、分润模块、分账模块;

所述账户模块包括以下中一种或多种功能:支付平台601配置、平台商户维护、收款商户维护、账户同步、开发者维护、基础信息维护;

所述订单模块包括以下中一种或多种功能:日终同步、业务订单管理、订单数据维护;

所述分润模块包括以下中一种或多种功能:分润规则配置、分润、分润数据维护;

所述分账模块包括以下中一种或多种功能:分账规则配置、日终分账、分账结果处理;

所述银行前置模块603还包括以下中的一种或多种:银行分账模块、银行账户模块;

所述银行分账模块包括以下中一种或多种功能:拉取分账文件、日终核验资金、日终分账、发送分账指令、分账数据维护、分账结果处理;

所述银行账户模块包括以下中一种或多种功能:收单账户维护、日终同步资金、资金数据维护。

进一步的,所述分账规则包括:采用T+1分账模式,所述T为结算日。

进一步的,所述银行机构604用于:根据所述分账信息数据生成分账结果,并根据所述分账结果将各结算款分发至对应账户。

通过设置以上各种各样的功能模块,可满足各种场景化的需要,使得其可以作为独立系统完美对接第三方支付平台601,相对于其他的线上分账方法兼容性更好,更便捷。

其中具体的分账业务流程如图4所示。

通过上述系统的可视化管理页面配置,解决了线下分账通过表格统计、操作繁琐、误差大等弊端,为企业、单位、商户高效处理财务问题赋能;

上述系统通过多方信任机制,能够达到高效、安全的数据传输,解决了线下分账需人工审核、确认周期长的通病;

上述系统通过在银行侧系统部署,依托银行的金融服务资质,无需依赖支付平台601的牌照,不存在违规风险,相对于其他的线上分账方法更安全,限制更少;

上述系统在设计之初,即针对不同支付平台601的的分账模式进行综合考量,可以作为独立系统完美对接第三方支付平台601,相对于其他的线上分账方法兼容性更好,更便捷。

进一步的,所述分账规则包括:采用T+1分账模式,所述T为结算日。该系统采用T+1(T为结算日)分账模式,拒绝资金沉淀,实时保障应分账商户利益。

进一步的,所述银行机构604用于:根据所述分账信息数据生成分账结果,并根据所述分账结果将各结算款分发至对应账户。具体可如下:通过银行的B2B转账、批量代付能力,将各场景的结算款分发至各自对应账户,达到即时入账的目的。

需要说明的是,尽管在本文中已经对上述各实施例进行了描述,但并非因此限制本发明的专利保护范围。因此,基于本发明的创新理念,对本文所述实施例进行的变更和修改,或利用本发明说明书及附图内容所作的等效结构或等效流程变换,直接或间接地将以上技术方案运用在其他相关的技术领域,均包括在本发明的专利保护范围之内。

- 一种基于聚合支付平台的智能分账系统、方法和智能分账系统

- 一种基于区块链的智能分账协议系统