基于大数据的风控方法及系统

文献发布时间:2023-06-19 10:58:46

技术领域

本发明实施例涉及大数据金融科技技术领域,尤其涉及一种基于大数据的风控方法及系统。

背景技术

随着互联网金融的发展,金融行业利用大数据进行风控已经取得了一定的成效。在风控的过程中,对客户的贷中管理是风控领域重要的一环,需要实时观察客户的资产、负债以及信用信息等情况,以便更准确地将用户划分到对应的客户群体,得到对应的风控评分和评级,并对该用户执行对应的风控规则,以有效管控客户的风险。

目前消费金融贷中流程是采用每天定时跑批的形式获取授信或放款客户的情况,并根据授信和放款客户情况判断是否需要对客户的账户进行冻结等操作。现有做法是各个业务系统中的数据分别跑批,然后将跑批后的数据分别发送至大数据平台,例如:核算系统将跑批后的核算数据以及客户系统将跑批后的客户数据分别发送至大数据平台,数据调用速度慢,且实现逻辑复杂,由于涉及多个系统的交互,使得交互速度慢。

发明内容

有鉴于此,有必要提供一种基于大数据的风控方法、系统、计算机设备及可读存储介质,能够解决现有技术中每个业务系统分别进行数据的跑批,然后将跑批后的数据分别发送至大数据平台,导致数据调用速度慢,实现逻辑复杂,多个系统交互速度慢的问题。

为实现上述目的,本发明实施例提供了一种基于大数据的风控方法,所述方法包括:

响应第一开发人员在风控相关代码分支的处理操作,对对应的风控规则进行页面配置;

获取风控规则配置信息,并将所述风控规则配置信息打包成对应的归档文件包;

获取消费金融数据;

将所述消费金融数据上传至大数据平台,并对所述消费金融数据进行处理,得到第一目标消费金融数据及第二目标消费金融数据;及

响应第二开发人员输入的数据跑批操作,将所述第一目标消费金融数据和/或所述第二目标消费金融数据加载至所述归档文件包中,以执行所述数据跑批操作,得到风控结果。

可选地,所述消费金融数据包括消费金融内部数据和消费金融外部数据,所述将所述消费金融数据上传至大数据平台,进一步包括:

对所述消费金融外部数据进行预处理,得到初步消费金融外部数据,所述预处理包括将所述消费金融外部数据的格式进行清洗,以将所述消费金融外部数据的数据格式清洗为预设的数据格式;及

将所述消费金融内部数据源表、所述消费金融内部数据加工后的数据源表和所述初步消费金融外部数据上传至大数据平台。

可选地,所述对所述消费金融数据进行处理,得到第一目标消费金融数据及第二目标消费金融数据,包括:

对所述消费金融内部数据和所述初步消费金融外部数据进行加工处理,以将所述消费金融内部数据和所述初步消费金融外部数据按照用户维度进行加工,加工后的消费金融内部数据及初步消费金融外部数据即为所述第一目标消费金融数据;及

对所述消费金融内部数据进行加工处理,以将所述金融消费内部数据按照所述用户维度进行加工,加工后的消费金融内部数据即为所述第二目标消费金融数据。

可选地,所述响应第二开发人员输入的数据跑批操作,将所述第一目标消费金融数据和/或所述第二目标消费金融数据加载至所述归档文件包中,以执行所述数据跑批操作,得到风控结果包括:

获取所述第二开发人员设置的跑批策略以及所述第二开发人员根据所述跑批策略输入的数据跑批操作,所述跑批策略包括所述消费金融内部数据和所述消费金融外部数据的跑批顺序;及

响应所述数据跑批操作,将所述第一目标消费金融数据和/或所述第二目标消费金融数据加载至所述归档文件包中,以执行所述数据跑批操作,得到所述风控结果。

可选地,所述将所述第一目标消费金融数据和/或所述第二目标消费金融数据加载至所述归档文件包中,以执行所述数据跑批操作,得到所述风控结果,包括:

获取用户的消费金融数据的各个标签冻结时间;及

综合所述各个标签冻结时间,确定所述用户账户的具体冻结时间。

可选地,所述将所述第一目标消费金融数据和/或所述第二目标消费金融数据加载至所述归档文件包中,以执行所述数据跑批操作,得到所述风控结果,还包括:

从所述第一目标消费金融数据和/或所述第二目标消费金融数据中获取每个用户的收入金融数据以及负债金融数据,将所述收入部分数据以及负债部分数据分别进行计算,得到每个用户的总收入以及总负债;

计算每个用户的总收入与总债务的比值,得到每个用户对应的负债收入比;及

根据所述负债收入比确定每个用户的风控结果。

可选地,所述获取消费金融数据,包括:

通过外部对接的方式获取所述消费金融外部数据;及

从内部系统获取所述消费金融内部数据。

为实现上述目的,本发明实施例提供了一种基于大数据的风控系统,所述系统包括:

页面配置模块,用于响应第一开发人员在风控相关代码分支的处理操作,对对应的风控规则进行页面配置;

打包模块,用于获取风控规则配置信息,并将所述风控规则配置信息打包成对应的归档文件包;

获取模块,用于获取消费金融数据;

处理模块,用于将所述消费金融数据上传至大数据平台,并对所述消费金融数据进行处理,得到第一目标消费金融数据及第二目标消费金融数据;及

执行模块,用于响应第二开发人员输入的数据跑批操作,将所述第一目标消费金融数据和/或所述第二目标消费金融数据加载至所述归档文件包中,以执行所述数据跑批操作,得到风控结果。

为实现上述目的,本发明实施例还提供了一种计算机设备,所述计算机设备存储器、处理器及存储在所述存储器上并可在所述处理器上运行的计算机程序,所述计算机程序被处理器执行时实现如上所述的基于大数据的风控方法的步骤。

为实现上述目的,本发明实施例还提供了一种计算机可读存储介质,所述计算机可读存储介质内存储有计算机程序,所述计算机程序可被至少一个处理器所执行,以使所述至少一个处理器执行如上所述的基于大数据的风控方法的步骤。

本发明实施例提供的基于大数据的风控方法、系统、计算机设备及计算机可读存储介质,通过对对应的风控规则进行页面配置,获取风控规则配置信息,将消费金融数据全部上传至大数据平台,并对所述消费金融数据进行处理,根据用户输入的数据跑批操作,将处理后的第一目标消费金融数据和/或第二目标消费金融数据加载至所述归档文件包中,实现在大数据平台的数据统一跑批,得到风控结果,极大地加快了各个业务系统数据的调用速度,简化了风控规则逻辑,提高了各个业务系统的交互速度。

附图说明

图1为本发明实施例之基于大数据的风控方法的应用环境图;

图2为本发明实施例之基于大数据的风控方法的步骤流程图;

图3为图2步骤S300中的所述将所述消费金融数据上传至大数据平台一种示例性的步骤流程图;

图4为图2步骤S300中的所述对所述消费金融数据进行处理,得到第一目标消费金融数据及第二目标消费金融数据一种示例性的步骤流程图;

图5为图2步骤S400的一种示例性的步骤流程图;

图6为图2步骤S400中的所述将所述第一目标消费金融数据和/或所述第二目标消费金融数据加载至所述归档文件包中,以执行所述数据跑批操作,得到所述风控结果的一种示例性的步骤流程图;

图7为图2步骤S400中的所述将所述第一目标消费金融数据和/或所述第二目标消费金融数据加载至所述归档文件包中,以执行所述数据跑批操作,得到所述风控结果的另一种示例性的步骤流程图;

图8为本发明实施例之基于大数据的风控系统的程序模块示意图;

图9为本发明实施例之计算机设备的硬件架构示意图。

本发明目的的实现、功能特点及优点将结合实施例,参照附图做进一步说明。

具体实施方式

为了使本发明的目的、技术方案及优点更加清楚明白,以下结合附图及实施例,对本发明进行进一步详细说明。应当理解,此处所描述的具体实施例仅用以解释本发明,并不用于限定本发明。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

需要说明的是,在本发明中涉及“第一”、“第二”等的描述仅用于描述目的,而不能理解为指示或暗示其相对重要性或者隐含指明所指示的技术特征的数量。由此,限定有“第一”、“第二”的特征可以明示或者隐含地包括至少一个该特征。另外,各个实施例之间的技术方案可以相互结合,但是必须是以本领域普通技术人员能够实现为基础,当技术方案的结合出现相互矛盾或无法实现时应当认为这种技术方案的结合不存在,也不在本发明要求的保护范围之内。

参阅图1,为本发明实施例之基于大数据的风控方法的应用环境图。图1中内部系统将消费金融内部数据上传至大数据平台,同时外部系统将消费金融外部数据上传至所述大数据平台,所述大数据平台对所述消费金融内部数据和所述消费金融外部数据进行任务的处理。然后,所述风险管理系统对所述消费金融内部数据和所述消费金融外部数据进行归档文件包的打包操作,并根据打包结果确定需要冻结的账号。账户管理系统根据所述风险管理系统的确定结果对所述账户执行冻结操作。

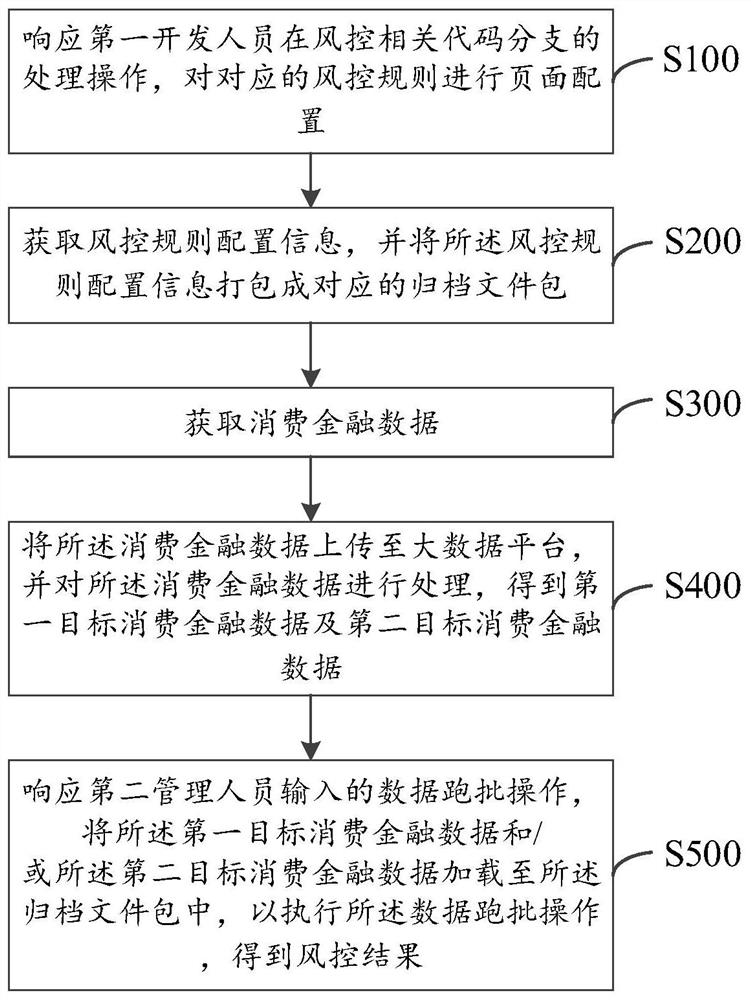

参阅图2,示出了本发明实施例之基于大数据的风控方法的步骤流程图。可以理解,本方法实施例中的流程图不用于对执行步骤的顺序进行限定。需要说明是,本实施例以计算机设备为执行主体进行示例性描述,所述计算机设备可以包括诸如手机、平板电脑、笔记本电脑、掌上电脑、个人数字助理(Personal Digital Assistant,PDA)、便携式媒体播放器(Portable Media Player,PMP)、导航装置、可穿戴设备、智能手环、计步器等移动终端,以及诸如数字TV、台式计算机等固定终端。具体包括以下步骤:

步骤S100:响应第一开发人员在风控相关代码分支的处理操作,对对应的风控规则进行页面配置。

具体地,所述第一开发人员可以为风控开发人员,集中负责风控规则的逻辑变更,以及对对应的逻辑开发,实现规则的可视化配置和灵活变更,以便更好的完成需求或项目。

步骤S200:获取风控规则配置信息,并将所述风控规则配置信息打包成对应的归档文件包。所述归档文件包可以为Java归档文件包,Java Archive,简称为JAR包。

具体地,风险管理系统的风控开发人员根据项目的风控要求进行风控规则逻辑的开发或变更,并将开发结果通过可视化页面形式显示。当风险管理系统接收到用户在所述可视化页面上执行的风控规则的配置操作时,根据所述配置操作生成风控规则配置信息。当获取到所述风控规则配置信息后,通过抽数工具将所述风控规则的解析逻辑抽取出来,并打包成JAR包,然后将所述JAR包上传至大数据平台。所述抽数工具指的是从源数据系统抽取部分或全部数据到目标系统,从而在目标系统再进行数据加工利用的过程。在本实施例中,通过抽数工具将所述风控规则的解析逻辑从规则配置系统中抽取出来,并进行打包处理,形成JAR包,并将所述JAR包上传至大数据平台,以在所述大数据平台调用所述JAR包。本发明实施例通过采用JAR包,使得从所述规则配置系统中抽取出来的风控规则的解析逻辑能够兼容所述大数据平台,同时能够支持后续大批量的数据跑批操作。

通过可视化页面规则配置可实现规则的灵活变更,同时实现大数据平台开发人员和风控开发人员任务的明确分工,极大地提高了项目开发效率。而且,对于风控业务来说,面对国家风控政策的变更,更好地契合了国家风控政策,可以进行快速的变更生效。

步骤S300:获取消费金融数据。其中,所述消费金融数据包括消费金融内部数据和消费金融外部数据。

所述消费金融外部数据可以包括消费金融客户之前的贷款记录及对应的标签数据、学历学籍数据、多贷客、信用卡银行流水数据、行业基本收入等。

需要说明的是消费金融数据根据来源的不同,获取的方式也不同,例如:通过外部对接的方式获取所述消费金融外部数据,从内部系统获取所述消费金融内部数据。所述外部对接的方式可以包括:建立服务器组件,然后通过所述服务器组件调用集团公共服务平台隔离区(Demilitarized Zone,DMZ),再调用外部数据,例如:百行征信。所述外部对接的方式还可以包括:直接通过开放应用程序接口(Open Application ProgrammingInterface,OpenAPI)进行数据的调用,如集团大数据GBD。所述外部对接的方式还可以包括:通过文件方式交互,通过大数据平台ftcp服务读取文件解析落库,如集团普惠公司的关联用户数据等。

步骤S400:将所述消费金融数据上传至大数据平台,并对所述消费金融数据进行处理,得到第一目标消费金融数据及第二目标消费金融数据。

具体地,由于消费金融数据多种多样,有内部数据和外部数据,内部数据可以直接从内部系统直接获取,外部数据则需要从外部获取。由于不同来源的消费金融数据杂乱,例如,数据格式不统一、相同用户有多条数据记录,故,在获取到消费金融数据后需要进行处理,得到需要的目标消费金融数据后才可以继续进行下一步的使用。其中,所述目标消费金融数据包括第一目标消费金融数据和第二目标消费金融数据。所述第一目标消费金融数据为对所述消费金融内部数据以及消费金融外部数据处理后的数据,所述第二目标消费金融数据为对所述消费金融内部数据处理后的数据。

在示例性的实施例中,如图3所示,所述步骤S400中的所述将所述消费金融数据上传至大数据平台可以包括步骤S401及步骤S402。

步骤S401:对所述消费金融外部数据进行预处理,得到初步消费金融外部数据,所述预处理包括将所述消费金融外部数据的格式进行清洗,以将所述消费金融外部数据的数据格式清洗为预设的数据格式;

步骤S402:将所述消费金融内部数据源表、所述消费金融内部数据加工后的数据源表和所述初步消费金融外部数据上传至大数据平台。所述消费金融内部数据加工后的数据源表表示所述消费金融内部数据源表经过加工后得到的数据源表。所述加工可以为根据用户需求进行的任何数据处理过程。

具体地,在对所述消费金融外部数据进行预处理时,将从外部获取的所述消费金融外部数据加工成业务指定的格式后落库,以供其他系统使用。例如:将日期和/或时间按照对应的预设格式进行数据格式的清洗,以形成统一数据格式日期和/或时间,例如统一为:yyyy-mm-dd、yyyy-mm、yyyy-mm-dd、hh:mm:ss等;将金额等数据清洗为统一格式,例如统一为:去除汉字“元”、去除英文逗号“,”、去除中文逗号“,”、去除人民币种符号“¥”、去除中英文问号“?”和“?”等。

本发明实施例通过将消费金融内部数据和预处理后的消费金融外部数据均上传至大数据平台,使得大数据平台可以对所有的消费金融数据进行统一处理,数据的使用更为集中,加快了各个业务系统数据的调用速度。本发明实施例还可以根据用户需求对所述消费金融数据进行分析,并将对应的数据分析结果呈现给对应的业务系统,能够更好的支持风控贷前或产品部门的需求。

在示例性的实施例中,如图4所示,所述步骤S400中的所述对所述消费金融数据进行处理,得到第一目标消费金融数据及第二目标消费金融数据,可以包括步骤S403及步骤S404。

步骤S403:对所述消费金融内部数据和所述初步消费金融外部数据进行加工处理,以将所述消费金融内部数据和所述初步消费金融外部数据按照用户维度进行加工,加工后的消费金融内部数据及初步消费金融外部数据即为所述第一目标消费金融数据;

步骤S404:对所述消费金融内部数据进行加工处理,以将所述金融消费内部数据按照所述用户维度进行加工,加工后的消费金融内部数据即为所述第二目标消费金融数据。

具体地,由于每个消费金融数据均包括用户信息,在对所述消费金融内部数据和所述初步消费金融外部数据进行加工处理时,则将所述消费金融内部数据和所述初步消费金融外部数据按照用户维度进行处理,以将同一用户维度的所有消费金融数据加工成一行记录,便于后续的数据跑批操作。

步骤S500:响应第二开发人员输入的数据跑批操作,将所述第一目标消费金融数据和/或所述第二目标消费金融数据加载至所述归档文件包中,以执行所述数据跑批操作,得到风控结果。所述风控结果包括冻结用户账号。

具体地,当接收到第二开发人员输入的数据跑批操作时,根据所述归档文件包中对应的方法对所述目标消费金融数据进行解析,得到所述风控结果,以将符合所述风控规则的账户冻结。

在示例性的实施例中,如图5所示,所述步骤S500可以包括步骤S501及步骤S502。

步骤S501:获取所述第二开发人员设置的跑批策略以及所述第二开发人员根据所述跑批策略输入的数据跑批操作,所述跑批策略包括所述消费金融内部数据和所述消费金融外部数据的跑批顺序;

步骤S502:响应所述数据跑批操作,将所述第一目标消费金融数据和/或所述第二目标消费金融数据加载至所述归档文件包中,以执行所述数据跑批操作,得到所述风控结果。

在实际应用中,由于消费金融内部数据可以实时获取,获取所述消费金融外部数据需要花费一定的时间。若所述跑批策略为:先跑所述消费金融内部数据,当获取到所述消费金融外部数据后再跑批所述消费金融数据,其中,所述消费金融数据包括所述消费金融内部数据和所述消费金融外部数据。当获取到所述消费金融内部数据时,根据所述跑批策略并执行跑批操作之后,跑批结果为客户A还款逾期,则将所述客户A账户冻结。当获取到所述消费金融外部数据后,则再对所述消费金融数据执行跑批操作。

需要说明的是所述第二开发人员指的是大数据平台开发人员。通过区分第一开发人员和第二开发人员,可以实现大数据平台开发人员和风控开发人员明确的任务分工。

通过先跑批消费金融内部数据,再对整个消费金融数据进行集中跑批的方式,解决了在所述消费金融内部数据跑批过程中用户已经执行了还款操作,但仍然被冻结的问题。例如,消费金融内部数据的跑批时间为凌晨1点至凌晨4点,此时用户在凌晨2点的完成还款,但由于在跑批时未显示还款记录,则冻结该用户账号,消费金融数据的跑批时间为早上8点,通过该次跑批,则可将该用户账号解冻。

通过先跑批消费金融内部数据,再对整个消费金融数据进行集中跑批的方式,还可以解决空窗期的问题,以避免造成资金流失的风险。例如,解冻时间为每天早上5点自动跑批解冻,若用户逾期了,则冻结客户账户一天,当用户第二天仍然未还款,在早上5点时,该用户账户已经自动解冻,若不先进行消费金融内部数据的跑批,则在早上8点跑批消费金融数据之前,该用户账户处于解冻状态,用户可进行操作,进而造成资金流失的风险。

当然,在其他实施例中,还可以通过设置其他的跑批策略,例如,提高跑批频率和/或分别对所述消费金融内部数据和所述消费金融外部数据进行跑批等,以提高风控等级并提高用户的体验度。

在一示例性的实施例中,所述基于大数据的风控方法,还包括:将所述风控结果上传至区块链中。所述区块链是分布式数据存储、点对点传输、共识机制、加密算法等计算机技术的新型应用模式。区块链(Blockchain),本质上是一个去中心化的数据库,是一串使用密码学方法相关联产生的数据块,每一个数据块中包含了一批次网络交易的信息,用于验证其信息的有效性(防伪)和生成下一个区块。区块链可以包括区块链底层平台、平台产品服务层以及应用服务层。

在示例性的实施例中,如图6所示,所述步骤S500中的所述将所述第一目标消费金融数据和/或所述第二目标消费金融数据加载至所述归档文件包中,以执行所述数据跑批操作,得到所述风控结果,可以包括步骤S503及步骤S504。

步骤S503:获取用户的消费金融数据的各个标签冻结时间;

步骤S504:综合所述各个标签冻结时间,确定所述用户账户的具体冻结时间。

在贷中负债收入比计算应用场景中,当用户B历史逾期超过30天,用户B的消费金融数据中a标签冻结20天,b标签冻结30天,c标签冻结5天,JAR包通过计算确定所述用户B具体冻结天数。

在示例性的实施例中,如图7所示,所述步骤S500中的所述将所述第一目标消费金融数据和/或所述第二目标消费金融数据加载至所述归档文件包中,以执行所述数据跑批操作,得到所述风控结果,还可以包括步骤S505~S507。

步骤S505:从所述第一目标消费金融数据和/或所述第二目标消费金融数据中获取每个用户的收入金融数据以及负债金融数据,将所述收入部分数据以及负债部分数据分别进行计算,得到每个用户的总收入以及总负债;

步骤S506:计算每个用户的总收入与总债务的比值,得到每个用户对应的负债收入比;

步骤S507:根据所述负债收入比确定每个用户的风控结果。

在贷中负债收入比计算应用场景中,例如,获取用户C的车贷、房贷及信用卡的还款记录得到所述用户的负债情况,获取所述用户C的工资流水、学历、所述用户工作行业的基本收入以及所述用户C的年龄得到所述用户C的收入情况,并将所述用户C的负债情况和所述收入情况上传至大数据平台,所述大数据平台根据对应的贷中规则表进行计算,得出所述用户C的负债收入比,然后根据所述负债收入比确定是否冻结所述用户C的账户。例如,若负债/收入>4,表示所述用户情况不好,则冻结所述用户账户。通过在JAR封装过程中进行贷中负债收入比的计算,可以极大地提高风控等级。

当然,本发明实施例中,在JAR封装过程中还可以根据用户的身份证信息计算出该用户的年龄。

本发明实施例提供的基于大数据的风控方法,通过将消费金融数据全部上传至大数据平台,并在所述大数据平台进行统一跑批,极大地加快了各个系统件数据的调用速度,简化了风控规则逻辑,提高了系统的交互速度。

基于上述实施例提供的基于大数据的风控方法,请参阅图8,示出了本发明实施例之基于大数据的风控系统的程序模块示意图。所述基于大数据的风控系统可以应用于电子设备中。在本实施例中,基于大数据的风控系统20可以包括或被分割成一个或多个程序模块,一个或者多个程序模块被存储于存储介质中,并由一个或多个处理器所执行,以完成本发明,并可实现上述基于大数据的风控方法。本发明实施例所称的程序模块是指能够完成特定功能的一系列计算机程序指令段,比程序本身更适合于描述基于大数据的风控系统20在存储介质中的执行过程。以下描述将具体介绍本实施例各程序模块的功能:

页面配置模块201,用于响应第一开发人员在风控相关代码分支的处理操作,对对应的风控规则进行页面配置。

打包模块202,用于获取风控规则配置信息,并将所述风控规则配置信息打包成对应的归档文件包。所述归档文件包可以为Java归档文件包,Java Archive,简称为JAR包。

获取模块203,用于获取消费金融数据。其中,所述消费金融数据包括消费金融内部数据和消费金融外部数据。

处理模块204,用于将所述消费金融数据上传至大数据平台,并对所述消费金融数据进行处理,得到第一目标消费金融数据及第二目标消费金融数据。

在示例性的实施例中,所述处理模块204可以具体包括预处理单元及上传单元。

所述预处理单元,用于对所述消费金融外部数据进行预处理,得到初步消费金融外部数据,所述预处理包括将所述消费金融外部数据的格式进行清洗,以将所述消费金融外部数据的数据格式清洗为预设的数据格式;

所述上传单元,用于将所述消费金融内部数据源表、所述消费金融内部数据加工后的数据源表和所述初步消费金融外部数据上传至大数据平台。

在示例性的实施例中,所述处理模块204还可以包括加工处理单元,用于:

对所述消费金融内部数据和所述初步消费金融外部数据进行加工处理,以将所述消费金融内部数据和所述初步消费金融外部数据按照用户维度进行加工,加工后的消费金融内部数据及初步消费金融外部数据即为所述第一目标消费金融数据;

对所述消费金融内部数据进行加工处理,以将所述金融消费内部数据按照所述用户维度进行加工,加工后的消费金融内部数据即为所述第二目标消费金融数据。

执行模块205,用于响应用户输入的数据跑批操作,将所述第一目标消费金融数据和/或所述第二目标消费金融数据加载至所述归档文件包中,以执行所述数据跑批操作,得到风控结果。所述风控结果包括冻结用户账号。

在示例性的实施例中,所述执行模块205可以具体包括第一获取单元及执行单元。

所述第一获取单元,用于获取所述用户设置的跑批策略以及所述用户根据所述跑批策略输入的数据跑批操作,所述跑批策略包括所述消费金融内部数据和所述消费金融外部数据的跑批顺序;

所述执行单元,用于响应所述数据跑批操作,将所述第一目标消费金融数据和/或所述第二目标消费金融数据加载至所述归档文件包中,以执行所述数据跑批操作,得到所述风控结果。

在一示例性的实施例中,所述基于大数据的风控系统,还包括上传模块,用于将所述风控结果上传至区块链中。所述区块链是分布式数据存储、点对点传输、共识机制、加密算法等计算机技术的新型应用模式。区块链(Blockchain),本质上是一个去中心化的数据库,是一串使用密码学方法相关联产生的数据块,每一个数据块中包含了一批次网络交易的信息,用于验证其信息的有效性(防伪)和生成下一个区块。区块链可以包括区块链底层平台、平台产品服务层以及应用服务层。

在示例性的实施例中,所述执行模块205还可以包括第二获取单元及确定单元。

所述第二获取单元,用于获取所述用户的消费金融数据的各个标签冻结时间;

所述确定单元,用于综合所述各个标签冻结时间,确定所述用户账户的具体冻结时间。

在示例性的实施例中,所述执行模块205还可以包括计算单元,用于从所述第一目标消费金融数据和/或所述第二目标消费金融数据中获取每个用户的收入金融数据以及负债金融数据,将所述收入部分数据以及负债部分数据分别进行计算,得到每个用户的总收入以及总负债;及计算每个用户的总收入与总债务的比值,得到每个用户对应的负债收入比。

所述确定单元,还用于根据所述负债收入比确定每个用户的风控结果。

本发明实施例提供的基于大数据的风控系统,通过将消费金融数据全部上传至大数据平台,并在所述大数据平台进行统一跑批,极大地加快了各个系统件数据的调用速度,简化了风控规则逻辑,提高了系统的交互速度。

请参阅图9,示出了本发明实施例三之计算机设备的硬件架构示意图。计算机设备2包括,但不仅限于,可通过系统总线相互通信连接存储器21、处理22以及网络接口23,图6仅示出了具有组件21-23的计算机设备2,但是应理解的是,并不要求实施所有示出的组件,可以替代的实施更多或者更少的组件。本实施例中,所述计算机设备2是一种能够按照事先设定或者存储的指令,自动进行数值计算和/或信息处理的设备。例如,可以执行程序的智能手机、平板电脑、笔记本电脑、台式计算机、机架式服务器、刀片式服务器、塔式服务器或机柜式服务器(包括独立的服务器,或者多个服务器所组成的服务器集群)等。

所述存储器21至少包括一种类型的可读存储介质,所述可读存储介质包括闪存、硬盘、多媒体卡、卡型存储器(例如,SD或DX存储器等)、随机访问存储器(RAM)、静态随机访问存储器(SRAM)、只读存储器(ROM)、电可擦除可编程只读存储器(EEPROM)、可编程只读存储器(PROM)、磁性存储器、磁盘、光盘等。在一些实施例中,所述存储器21可以是所述计算机设备2的内部存储单元,例如该计算机设备2的硬盘或内存。在另一些实施例中,所述存储器也可以是所述计算机设备2的外部存储设备,例如该计算机设备2上配备的插接式硬盘,智能存储卡(Smart Media Card,SMC),安全数字(Secure Digital,SD)卡,闪存卡(FlashCard)等。当然,所述存储器21还可以既包括所述计算机设备2的内部存储单元也包括其外部存储设备。本实施例中,所述存储器21通常用于存储安装于所述计算机设备2的操作系统和各类应用软件,例如基于大数据的风控系统20的程序代码等。此外,所述存储器21还可以用于暂时地存储已经输出或者将要输出的各类数据。

所述处理器22在一些实施例中可以是中央处理器(Central Processing Unit,CPU)、控制器、微控制器、微处理器、或其他数据处理芯片。该处理器22通常用于控制所述计算机设备2的总体操作。本实施例中,所述处理器22用于运行所述存储器21中存储的程序代码或者处理数据,例如运行所述基于大数据的风控系统20等。

所述网络接口23可包括无线网络接口或有线网络接口,该网络接口23通常用于在所述计算机设备2与其他电子设备之间建立通信连接。例如,所述网络接口23用于通过网络将所述计算机设备2与外部终端相连,在所述计算机设备2与外部终端之间的建立数据传输通道和通信连接等。所述网络可以是企业内部网(Intranet)、互联网(Internet)、全球移动通讯系统(Global System of Mobile communication,GSM)、宽带码分多址(WidebandCode Division Multiple Access,WCDMA)、4G网络、5G网络、蓝牙(Bluetooth)、Wi-Fi等无线或有线网络。

需要指出的是,图9仅示出了具有部件21-23的计算机设备2,但是应理解的是,并不要求实施所有示出的部件,可以替代的实施更多或者更少的部件。

本实施例还提供一种计算机可读存储介质,计算机可读存储介质其上存储有计算机程序,计算机程序被处理器执行时实现实施例中的基于大数据的风控方法的步骤。

本实施例中,计算机可读存储介质包括闪存、硬盘、多媒体卡、卡型存储器(例如,SD或DX存储器等)、随机访问存储器(RAM)、静态随机访问存储器(SRAM)、只读存储器(ROM)、电可擦除可编程只读存储器(EEPROM)、可编程只读存储器(PROM)、磁性存储器、磁盘、光盘、服务器、App应用商城等等,在另一些实施例中,计算机可读存储介质也可以是计算机设备的外部存储设备,例如该计算机设备上配备的插接式硬盘,智能存储卡(Smart MediaCard,简称为SMC),安全数字(Secure Digital,简称为SD)卡,闪存卡(Flash Card)等。当然,计算机可读存储介质还可以既包括计算机设备的内部存储单元也包括其外部存储设备。本实施例中,计算机可读存储介质通常用于存储安装于计算机设备的操作系统和各类应用软件,例如实施例中的基于大数据的风控方法的程序代码等。此外,计算机可读存储介质还可以用于暂时地存储已经输出或者将要输出的各类数据。

显然,本领域的技术人员应该明白,上述的本发明实施例的各模块或各步骤可以用通用的计算装置来实现,它们可以集中在单个的计算装置上,或者分布在多个计算装置所组成的网络上,可选地,它们可以用计算装置可执行的程序代码来实现,从而,可以将它们存储在存储装置中由计算装置来执行,并且在某些情况下,可以以不同于此处的顺序执行所示出或描述的步骤,或者将它们分别制作成各个集成电路模块,或者将它们中的多个模块或步骤制作成单个集成电路模块来实现。这样,本发明实施例不限制于任何特定的硬件和软件结合。

以上仅为本发明的优选实施例,并非因此限制本发明的专利范围,凡是利用本发明说明书及附图内容所作的等效结构或等效流程变换,或直接或间接运用在其他相关的技术领域,均同理包括在本发明的专利保护范围内。

- 一种基于大数据征信的人工智能金融风控授信评定方法和系统

- 一种基于大数据的智能风控管理系统及方法