认证方法、程序、终端

文献发布时间:2023-06-19 09:29:07

技术领域

本发明涉及认证方法、程序、终端。

背景技术

近来,采用便携式电话等终端来进行电子结算的服务正在普及。例如专利文献1中公开了通过将在终端被操作输入的密码数据和在终端中被预先保存的密码数据进行比较来进行认证的方法。然而,对基于电子货币的结算中的终端的用户的认证而存在使用的便利性变差的情况。

先行技术文献

专利文献

专利文献1:日本特开2002-176671号公报

发明内容

根据本发明的第一方式,为由终端进行的认证方法,在终端的显示区域进行与对终端的用户执行认证相关的显示处理,基于对终端的用户的认证,通过终端的通信部接收与基于电子货币的结算相关的信息,认证方法包括以下步骤:通过终端获取与用于对终端的用户进行认证的认证信息不同的信息;以及基于与认证信息不同的信息,不进行与认证的执行相关的显示处理,通过通信部接收与基于电子货币的结算相关的信息。

根据本发明的第二方式,为用于使终端的计算机执行的程序,在终端的显示区域进行与对终端的用户执行认证相关的显示处理,基于对终端的用户的认证,通过终端的通信部接收与基于电子货币的结算相关的信息,程序包括:通过终端获取与用于对终端的用户进行认证的认证信息不同的信息;以及基于与认证信息不同的信息,不进行与认证的执行相关的显示处理,通过通信部接收与基于电子货币的结算相关的信息。

根据本发明的第三方式,一种终端,在终端的显示区域进行与对终端的用户执行认证相关的显示处理,基于对终端的用户的认证,通过终端的通信部接收与基于电子货币的结算相关的信息,终端包括:控制部,其进行如下控制,即,通过终端获取与用于对终端的用户进行认证的认证信息不同的信息;以及通信部,其基于与认证信息不同的信息,不进行与认证的执行相关的显示处理,接收与基于电子货币的结算相关的信息。

根据本发明的第四方式,为进行终端的用户的认证的终端的认证方法,该认证方法包括以下步骤:通过终端获取信息;以及在信息不满足条件的情况下,执行与对终端的用户进行认证相关的处理,基于终端的用户的认证而通过终端的通信部接收与电子货币相关的信息,在信息满足了条件的情况下,不执行与对终端的用户进行认证相关的处理,通过终端的通信部接收与电子货币相关的信息。

根据本发明的第五方式,为对终端的用户进行认证的终端的计算机执行的程序,该程序包括:通过终端获取信息;以及在信息不满足条件的情况下,执行与对终端的用户的认证相关的处理,基于终端的用户的认证而通过终端的通信部接收与电子货币相关的信息,在信息满足了条件的情况下,不执行与对终端的用户的认证相关的处理,通过终端的通信部接收与电子货币相关的信息。

附图说明

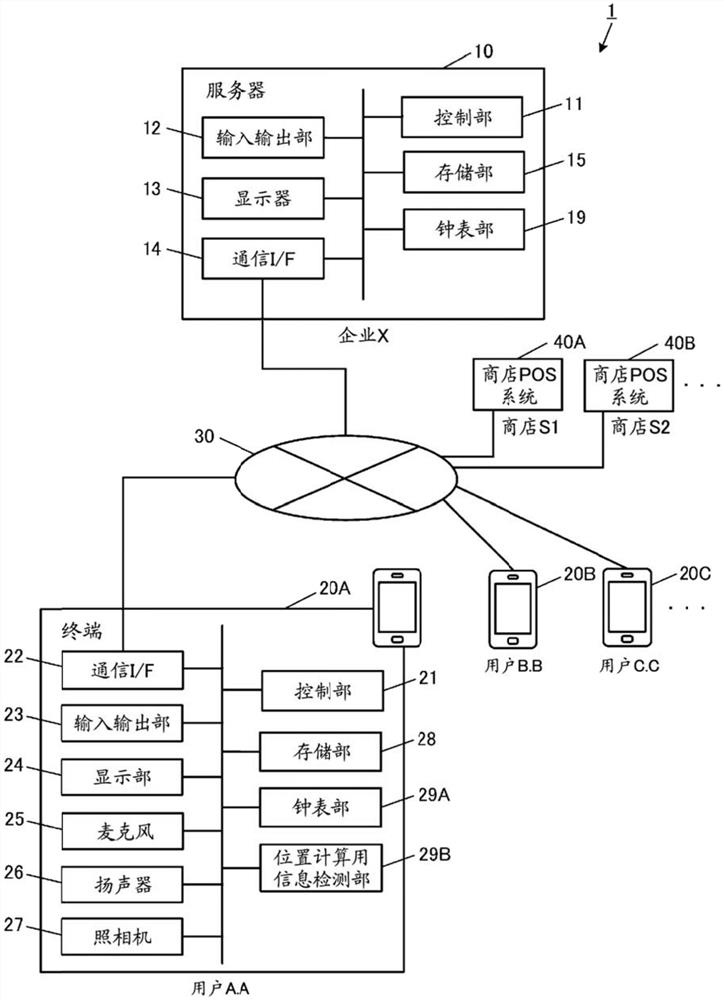

图1为表示实施方式的一方式中的通信系统的结构的一例的图。

图2为表示实施方式的一方式中的商店POS系统的系统结构的一例的图。

图3-1为表示通过第一实施方式所涉及的服务器的控制部实现的功能的一例的图。

图3-2为表示第一实施方式所涉及的服务器的存储部中所存储的信息的一例的图。

图3-3为表示第一实施方式所涉及的用户登记数据的一例的图。

图3-4为表示第一实施方式所涉及的商店登记数据的一例的图。

图3-5为表示第一实施方式所涉及的结算管理数据库的一例的图。

图3-6为表示通过第一实施方式所涉及的终端的控制部实现的功能的一例的图。

图3-7为表示在第一实施方式所涉及的终端的存储部中存储的信息的一例的图。

图3-8为表示第一实施方式所涉及的跳过认证条件数据的一例的图。

图3-9为表示第一实施方式所涉及的终端用户数据的一例的图。

图3-10为表示第一实施方式所涉及的跳过认证条件用户设定数据的一例的图。

图3-11为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-12为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-13为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-14为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-15为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-16为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-17为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-18为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-19为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-20为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-21为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-22为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-23为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-24为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-25为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-26为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-27为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-28为表示第一实施方式所涉及的终端的显示画面的一例的图。

图3-29为表示第一实施方式所涉及的终端、商店读码器装置、服务器的处理的流程的一例的流程图。

图3-30为表示第一实施方式所涉及的终端、商店读码器装置、服务器的处理的流程的一例的流程图。

图3-31为表示第一实施方式所涉及的终端、商店读码器装置、服务器的处理的流程的一例的流程图。

图3-32为表示第一实施方式所涉及的终端、商店读码器装置、服务器的处理的流程的一例的流程图。

图3-33为表示第一实施方式所涉及的第一跳过认证判定处理的流程的一例的流程图。

图3-34为表示第一变形例所涉及的跳过认证条件数据的一例的图。

图3-35为表示第一变形例所涉及的终端、商店读码器装置、服务器的处理的流程的一例的流程图。

图3-36为表示第一变形例所涉及的终端读取用码管理数据库的数据结构的一例的图。

图4-1为表示通过第二实施方式所涉及的服务器的控制部实现的功能的一例的图。

图4-2为表示第二实施方式所涉及的服务器的存储部中所存储的信息的一例的图。

图4-3为表示第二实施方式所涉及的跳过认证条件数据的一例的图。

图4-4为表示第二实施方式所涉及的终端、商店读码器装置、服务器的处理的流程的一例的流程图。

图4-5为表示第二实施方式所涉及的终端、商店读码器装置、服务器的处理的流程的一例的流程图。

图4-6为表示第二实施方式所涉及的终端、商店读码器装置、服务器的处理的流程的一例的流程图。

图4-7为表示第二变形例所涉及的终端、商店读码器装置、服务器的处理的流程的一例的流程图。

图4-8为表示第二变形例所涉及的终端、商店读码器装置、服务器的处理的流程的一例的流程图。

图4-9为表示第二变形例所涉及的终端、商店读码器装置、服务器的处理的流程的一例的流程图。

图5-1为表示通过第三实施方式所涉及的服务器的控制部所实现的功能的一例的图。

图5-2为表示第三实施方式所涉及的终端、商店读码器装置、服务器的处理的流程的一例的流程图。

图5-3为表示第三变形例所涉及的终端、商店读码器装置、服务器的处理的流程的一例的流程图。

图5-4为表示第三变形例所涉及的终端、商店读码器装置、服务器的处理的流程的一例的流程图。

图6-1为表示通过第四实施方式所涉及的服务器的控制部实现的功能的一例的图。

图6-2为表示在第四实施方式所涉及的服务器的存储部中存储的信息的一例的图。

图6-3为表示第四实施方式所涉及的IMS用户管理数据库的数据结构的一例的图。

图6-4为表示第四实施方式所涉及的IMS组管理数据库的数据结构的一例的图。

图6-5为表示第四实施方式所涉及的汇款到账管理数据库的数据结构的一例的图。

图6-6为表示通过第四实施方式所涉及的终端的控制部所实现的功能的一例的图。

图6-7为表示在第四实施方式所涉及的终端的存储部中所存储的信息的一例的图。

图6-8为表示第四实施方式所涉及的跳过认证条件数据的数据结构的一例的图。

图6-9为表示第四实施方式所涉及的汇款到账用数据的数据结构的一例的图。

图6-10为表示第四实施方式所涉及的终端的显示画面的一例的图。

图6-11为表示第四实施方式所涉及的终端的显示画面的一例的图。

图6-12为表示第四实施方式所涉及的终端的显示画面的一例的图。

图6-13为表示第四实施方式所涉及的终端的显示画面的一例的图。

图6-14为表示第四实施方式所涉及的终端的显示画面的一例的图。

图6-15为表示第四实施方式所涉及的终端的显示画面的一例的图。

图6-16为表示第四实施方式所涉及的终端的显示画面的一例的图。

图6-17为表示第四实施方式所涉及的终端的显示画面的一例的图。

图6-18为表示第四实施方式所涉及的终端的显示画面的一例的图。

图6-19为表示第四实施方式所涉及的终端的显示画面的一例的图。

图6-20为表示第四实施方式所涉及的终端的显示画面的一例的图。

图6-21为表示第四实施方式所涉及的终端的显示画面的一例的图。

图6-22为表示第四实施方式所涉及的终端、服务器的处理的流程的一例的流程图。

图6-23为表示第四实施方式所涉及的终端、服务器的处理的流程的一例的流程图。

图6-24为表示第四变形例所涉及的跳过认证条件数据的数据结构的一例的图。

图6-25为表示第四实施方式所涉及的终端、服务器的处理的流程的一例的流程图。

具体实施方式

<遵守法律事项>

应当注意的是,本说明书中记载的内容以遵守通信的秘密等需要实施本发明的实施国的法律的事项为前提。

参照附图对用于实施本发明所涉及的认证方法等的实施方式进行说明。

[系统结构]

图1为表示本发明的一实施方式所涉及的通信系统1的结构的一例的图。

如图1所示,通信系统1中,服务器10、终端20(终端20A、终端20B、终端20C、···)和商店POS系统40经由网络30被连接。

服务器10经由网络30向用户所具有的终端20提供用于实现终端20之间的包括消息等在内的内容的收发的服务。此外,服务器10提供与终端20进行通信来实现电子结算(仅为结算的一例,并不限定于此)的服务(以下,称作“结算服务”。)。需要说明的是,与网络30连接的终端20的数目不被限定。

网络30起到将1个以上的终端20、1个以上的服务器10和1各以上的商店POS系统40连接的作用。即,网络30意味着提供连接路线以使得在上述各种装置进行了连接之后能够收发数据的通信网。

网络30中的一个或者多个部分也可为有线网络、无线网络,也可不是。网络30作为不限定的例子,可包括Ad-Hoc网络(ad hoc network)、内联网、外联网、虚拟专用网(virtual private network:VPN),局域网(local area network:LAN),无线网(wirelessLAN:WLAN),广域网(wide area network:WAN),无线广域网(wireless WAN:WWAN),城域网(metropolitan area network:MAN)、因特网的一部分、公用交换电话网(Public SwitchedTelephone Network:PSTN)的一部分、便携式电话网、ISDN(integrated service digitalnetworks:综合业务数字网)、无线LAN、LTE(long term evolution:长期演进)、CDMA(codedivision multiple access:码分多址)、蓝牙(Bluetooth(注册商标))、卫星通信等、或者这些2个以上的组合。网络30能够包括一个或者多个网络30。

只要终端20(终端20A,终端20B,终端20C,···)(没有限定,为终端、信息处理装置的一例)为能实现各实施方式中记载的功能的信息处理终端则可以为任何终端。作为没有限定的例子,终端20包括智能手机、便携式电话(功能手机)、计算机(作为没有限定的例子有台式机,笔记本电脑,平板电脑等)、媒体计算机平台(作为没有限定的例子有电缆、卫星机顶盒、数字录像机),手持计算机设备(作为没有限定的例子有PDA(personal digitalassistant,个人数字助理),电子邮件客户端等),可穿戴终端(眼镜型设备、手表型设备等),或者其他种类的计算机、或者交流平台。此外,终端20也可表现为信息处理终端。

由于终端20A、终端20B以及终端20C的结构基本上相同,因而在以下的说明中,针对终端20进行说明。此外,根据需要将用户X所利用的终端表现为终端20X,将与用户X或者终端20X建立了对应的、规定服务中的用户信息表现为用户信息X。需要说明的是,所谓用户信息为在规定的服务中与用户所利用的账户建立了对应的用户的信息。作为未限定的例子,用户信息包括由用户输入的或者由规定的服务赋予的、用户的姓名、用户的图标图像,用户的年龄,用户的性别,用户的住址,用户的兴趣爱好,用户的标识符等与用户建立了对应的信息,也可为这些中的任一个或者组合,也可不是上述内容。

服务器10(未限定,为服务器、信息处理装置、信息管理装置的一例)具备对终端20提供规定的服务的功能。服务器10只要为能实现各实施方式中记载的功能的信息处理装置则可以为任意装置。服务器10作为未限定的例子,包括服务器装置、计算机(作为未限定的例子有台式机、笔记本电脑、平板电脑等)、媒体计算机平台(作为未限定的例子有电缆、卫星机顶盒、数字录像机)、手持计算机设备(作为未限定的例子,有PDA、电子邮件客户端等),或者其他种类的计算机或者交流平台。此外,服务器10也可表现为信息处理装置。不需要对服务器10和终端20进行区别的情况下,服务器10和终端20也可分别表现为信息处理装置,也可不表现。

在以下说明的实施方式中,服务器10作为具有提供消息服务(IMS(InstantMessaging Service))的功能和提供结算服务的功能的部件进行说明。

需要说明的是,也可将具有提供IMS的功能的服务器和具有提供结算服务的功能的服务器分开地构成IMS服务器和结算服务器这两个服务器,也可不分开。

此外,作为未限定的例子,将运用服务器10的营业者设为企业(例如企业“X”),将与IMS的营业者合作的加盟店的商店(加盟商店)设为“商店S1”、“商店S2”、···。

商店POS系统40为被导入到与IMS的营业者进行合作的商店而使用的POS系统。

在该商店POS系统40中,作为未限定的例子,包括商店读码器装置50、码收银机60和商店服务器70。

[各装置的硬件(HW)结构]

针对通信系统1中所包括的各装置的HW结构进行说明。

(1)终端的HW结构

图1中示出终端20的HW结构的一例。

终端20具备控制部21(CPU:central processing unit(中央处理装置))、存储部28、通信I/F22(接口)、输入输出部23、显示部24、麦克风25、扬声器26、照相机27、钟表部29A、位置计算用信息检测部29B。作为未限定的例子,终端20的HW的各结构要素经由总线B被相互连接。需要说明的是,作为终端20的HW结构,不需要包括全部的结构要素。作为未限定的例子,终端20也可为拆除麦克风25、照相机27等单个的结构要素或者多个结构要素那样的结构,也可不是那样的结构。

通信I/F22经由网络30进行各种数据的收发。通信也可采用有线、无线的任一种执行,只要能执行相互的通信也可采用任何的通信协议。通信I/F22具有经由网络30执行与服务器10等的各种装置的通信的功能。通信I/F22根据来自控制部21的指示将各种数据发送到服务器10等各种装置。此外,通信I/F22接收从服务器10等各种装置发送的各种数据,并传送到控制部21。此外,还有仅将通信I/F22表现为通信部的情况。此外,在通信I/F22由被物理地构造化的电路构成的情况下,也有表现为通信电路的情况。

输入输出部23包括输入对终端20的各种操作的装置以及输出由终端20处理的处理结果的装置。输入输出部23也可将输入部和输出部一体化,也可分离为输入部和输出部,也可不是上述的情况。

输入部通过受理来自用户的输入并能将输入所涉及的信息传送到控制部21的全部的种类的装置中的任一种或者其组合来实现。作为未限定的例子,输入部包括触摸面板、触摸显示器、键盘等硬件键、鼠标等指示设备、照相机(经由动态图像的操作输入)、麦克风(基于声音的操作输入)。

输出部通过能够输出由控制部21处理的处理结果的全部的种类的装置中的任一种或者其组合来实现。作为未限定的例子,输出部包括触摸面板、触摸显示器、扬声器(声音输出)、透镜(作为未限定的例子的3D(three dimensions)输出、全息图输出)、打印机等。

显示部24通过根据写入到帧缓冲区的显示数据能够进行显示的全部的种类的装置中的任一个或者其组合来实现。作为未限定的例子,显示部24包括触摸面板、触摸显示器、监视器(作为未限定的例子,液晶显示器、OELD(organic electroluminescencedisplay,有机电致发光显示器))、头戴式显示器(HDM:Head Mounted Display)、投影映射、全息图、在空气等中(也可为真空,也可不是)能显示图像、文本信息等的装置。需要说明的是,这些显示部24也能由3D显示显示数据,也可不是。

在输入输出部23为触摸面板的情况下,输入输出部23与显示部24也可以大致相同的大小以及形状相对置地配置。

钟表部29A为终端20的内置钟表,输出时刻信息(计时信息)。作为未限定的例子,钟表部29A构成为具有利用了水晶振荡器的时钟、利用了NITZ(Network Identity andTime Zone,网络身份和时区)标准的时钟等。作为未限定的例子,钟表部29A也能表现为计时部、时刻信息检测部。

位置计算用信息检测部29B为对控制部21为了计算(测定)自己的终端20的位置所需的信息(以下,称作“位置计算用信息”。)进行检测(计测)的功能部。作为未限定的例子,位置计算用信息检测部29B也能表现为位置计算用传感器部。

作为未限定的例子,位置计算用信息检测部29B包括卫星定位传感器(卫星定位单元)、惯性计测传感器(惯性计测单元(IMU(Inertial Measurement Unit)))等,其中,所示卫星定位传感器是用于利用GPS(Global Positioning System,全球定位系统)等卫星定位系统来计算终端20的位置的传感器、单元,所示惯性计测传感器是用于利用惯性导航系统来计算终端20的位置的传感器、单元。

作为未限定的例子,卫星定位单元具有RF接收电路、基带处理电路等,其中,RF接收电路将包括由未图示的天线接收的从定位用卫星发送出的定位用卫星信号在内的RF(Radio Frequency)信号转换为数字信号,基带处理电路对从RF接收电路输出的数字信号进行相关运算处理等来捕捉定位用卫星信号,将从定位用卫星信号取出的卫星轨道数据、时刻数据等信息作为位置计算用信息输出。

惯性计测单元具有惯性传感器,该惯性传感器是检测为了通过惯性导航运算对终端20的位置进行计算所需的信息的传感器。作为未限定的例子,惯性传感器中包括3轴加速度传感器、3轴陀螺仪传感器,将通过加速度传感器检测到的加速度、和通过陀螺仪传感器检测到的角速度作为位置计算用信息输出。

控制部21具有为了执行通过程序内所包括的码或者命令实现的功能而被物理地构造化的电路,作为未限定的例子,通过内置于硬件的数据处理装置实现。因此,控制部21也可表现为控制电路,也可不表现为控制电路。

作为未限定的例子,控制部21包括中央处理装置(CPU)、微处理器(microprocessor)、处理器内核(processor core),多处理器(multiprocessor),ASIC(application-specific integrated circuit,专用集成电路)、FPGA(fieldprogrammable gate array,现场可编程门阵列)。

存储部28具有对终端20进行动作所需的各种程序、各种数据进行存储的功能。作为未限定的例子,存储部28包括HDD(hard disk drive,硬盘驱动器)、SSD(solid statedrive,固态驱动器)、闪速存储器、RAM(random access memory,随机存取存储器)、ROM(read only memory,只读存储器)等各种存储介质。此外,存储部28可表现为存储器(memory),也可不表现为存储器。

终端20将程序P存储于存储部28,通过执行该程序P,控制部21执行作为在控制部21中包括的各部分的处理。换句话说,存储部28中存储的程序P使终端20实现控制部21所执行的各功能。此外,该程序P可表现为程序模块,也可不表现为程序模块。

麦克风25被用于声音数据的输入。扬声器26被用于声音数据的输出。照相机27被用于获取动态图像数据。

(2)服务器的HW结构

图1中表示服务器10的HW结构的一例。

服务器10具备控制部11(CPU)、存储部15、通信I/F14(接口)、输入输出部12、显示器13、钟表部19。作为未限定的例子,服务器10的HW的各结构要素经由总线B被相互地连接。需要说明的是,服务器10的HW作为服务器10的HW的结构不必包括全部的结构要素。作为未限定的例子,服务器10的HW也可为拆除显示器13那样的结构,也可不是。

控制部11具有为了执行通过在程序内包括的码或者命令实现的功能而被物理地构造化的电路,作为未限定的例子,通过内置于硬件的数据处理装置来实现。

对于控制部11而言,代表性地为中央处理装置(CPU),除此之外也可为微处理器、处理器内核、多处理器、ASIC、FPGA,也可不是。本发明中,控制部11并不限于上述内容。

存储部15具有对服务器10进行动作所需的各种程序、各种数据进行存储的功能。存储部15通过HDD、SSD、闪速存储器等各种存储介质实现。其中,在本发明中,存储部15并不限于上述内容。此外,存储部15可表现为存储器(memory),也可不表现为存储器。

通信I/F14经由网络30进行各种数据的接收发送。通信可以通过有线、无线的任一种方式执行,如果能够进行相互的通信则可使用任何通信协议。通信I/F14具有经由网络30执行与终端20等的各种装置的通信的功能。通信I/F14根据来自控制部11的指示将各种数据发送到终端20等的各种装置。此外,通信I/F14接收从终端20等的各种装置发送出的各种数据,并传送到控制部11。此外,有时将通信I/F14仅表现为通信部。此外,在通信I/F14由物理地被构造化的电路构成的情况下,有时也表现为通信电路。

输入输出部12由输入对服务器10的各种操作的装置实现。输入输出部12由受理来自用户的输入并将输入所涉及的信息能传送到控制部11的全部的种类的装置的任一种或者其组合来实现。输入输出部12代表性地由以键盘等为代表的硬件键、鼠标等的指示设备来实现。需要说明的是,作为未限定的例子,输入输出部12可包括触摸面板、照相机(介由动态图像的操作输入)、麦克风(基于声音的操作输入),也可不包括。其中,在本发明中,输入输出部12并不限于上述内容。

显示器13代表性地由监视器(作为未限定的例子,液晶显示器、OELD(organicelectroluminescence display))实现。需要说明的是,显示器13可为头戴式显示器(HDM)等,也可不是。需要说明的是,这些显示器13可以通过3D来显示显示数据,也可不是。在本发明中,显示器13并不限于上述内容。

钟表部19为服务器10的内置钟表,输出时刻信息(计时信息)。作为未限定的例子,钟表部19具有作为硬件时钟的RTC(Real Time Clock,实时时钟)、系统时钟等而构成。作为未限定的例子,钟表部19也能表现为计时部、时刻信息检测部。

(3)商店POS的系统结构

图2中示出商店POS系统40的系统结构的一例。

商店POS系统40为导入到与运用服务器10的营业者(IMS的营业者)进行了合作的商店而使用的POS系统,作为未限定的例子,包括商店读码器装置50、码收银机60和商店服务器70。

商店读码器装置50通过POS通信I/F57(作为未限定的例子,商店内的有线通信I/F、无线通信I/F)与码收银机60、商店服务器70通信连接,在由码收银机60结账时,读取在终端20的显示部24中显示的终端显示用码。而且,基于读取了终端显示用码这一情况,通过通信I/F54将与终端20中的结算相关的信息(作为未限定的例子,后述的结算委托信息)发送到服务器10,通过通信I/F54从服务器10接收与服务器10中的结算结果相关的信息(作为未限定的例子,后述的商店用结算结果信息)。

作为未限定的例子,商店读码器装置50具有控制部51、输入输出部52、显示部53、通信I/F54、存储部55、声音输出部56、POS通信I/F57和读码器58。

读码器58为用于读取二维码的读码器,在本说明书中,该读码器58包括二维读码器(例如QR读码器),该二维读码器用于读取显示于终端20的显示部24、作为由终端20的用户提示的二维码(例如QR码(注册商标))的终端显示用码。

作为未限定的例子,码收银机60通过POS通信I/F57与商店读码器装置50、商店服务器70通信连接,基于商店读码器装置50从服务器10获取到的商店用结算结果信息,开具注明有已销售的商品的总额的收据。码收银机60为能与结算应用对应地构成的收银机,也能称作结算应用对应的固定终端。

作为未限定的例子,商店服务器70管理与自己的商店相关的商店信息、与自己的商店所销售的商品相关的信息、与由自己的商店所提供的服务相关的信息、与伴随着自己的商店的商品的销售、服务的提供的营业额相关的信息等的各种信息。商店服务器70构成为能通过POS通信I/F57与商店读码器装置50、码收银机60通信,并且构成为能经由网络30与服务器10等的外部装置通信。

需要说明的是,商店服务器70未必需要构成为与商店读码器装置50直接地通信,也可构成为经由码收银机60与商店读码器装置50通信。例如,商店读码器装置50从服务器10获取到的商店用结算结果信息被发送到码收银机60,之后,可从码收银机60发送到商店服务器70等。

(4)其他

服务器10将程序P存储于存储部15,通过执行该程序P,从而控制部11执行作为控制部11中所包括的各部分的处理。换句话说,存储部15中所存储的程序P使服务器10实现控制部11所执行的各功能。该程序P可表现为程序模块,也可不表现为程序模块。

关于其他装置也相同。

在本发明的各实施方式中,作为通过终端20以及/或者服务器10的CPU执行程序P来实现的情况来进行说明。

关于其他装置也同样。

需要说明的是,终端20的控制部21以及/或者服务器10的控制部11不仅通过具有控制电路的CPU,而且也通过集成电路(IC(Integrated Circuit)芯片、LSI(Large ScaleIntegration))等中形成的逻辑电路(硬件)、专用电路实现各处理,也可不采用上述方式实现各处理。此外,这些电路可通过1个或者多个集成电路实现,也可通过一个集成电路实现各实施方式所示的多个处理,也可不采用上述方式实现。此外,LSI有时根据集成度的不同,称作VLSI、超级LSI、超LSI等。因此,控制部21可表现为控制电路,也可不表现为控制电路。

关于其他装置也同样。

此外,本发明的各实施方式的程序P(作为未限定的例子,软件程序、计算机程序、或者程序模块)也可在被存储于计算机可读取的存储介质中的状态下提供,也可不以该状态提供。存储介质也可将程序P存储于“非暂时的有形的介质”。此外,程序P可为用于实现本发明的各实施方式的功能的一部分的程序,也可不是。进而,也可为能采用与已记录于存储介质的程序P的组合实现本发明的各实施方式的功能的方式、所谓差分文件(差分程序),也可不是上述方式。

存储介质能够包括一个或者多个半导体基底的、或者其他集成电路(IC)(作为未限定的例子,现场可编程门阵列(FPGA)或专用IC(ASIC)等)、硬盘驱动器(HDD)、混合硬盘(HHD)、光盘、光盘驱动器(ODD)、磁光盘、磁光盘驱动器、软盘、软盘驱动器(FDD)、磁带、固态驱动器(SSD)、RAM驱动器、安全数字卡、或者驱动器、任意的其他的适当的存储介质,或者这些两个以上的适当的组合。存储介质根据适当的情况,可为易失性、非易失性或者易失性与非易失性的组合。需要说明的是,存储介质并不限于这些例子,如果能存储程序P,则可为任意的设备或者介质。此外,可将存储介质表现为存储器(memory),也可不表现为存储器。

服务器10以及/或者终端20读取存储于存储介质的程序P,通过执行所读取的程序P,从而能够实现各实施方式中所示的多个功能部的功能。

关于其他装置也同样。

此外,本发明的程序P可经由能传输程序的任意的传输介质(通信网络、广播波等)被提供到服务器10以及/或者终端20,也可不采用上述方式。作为未限定的例子,服务器10以及/或者终端20通过执行经由因特网等下载的程序P,从而实现各实施方式中所示的多个功能部的功能。

关于其他装置也同样。

此外,本发明的各实施方式可采用程序P通过电子传输来体现的被嵌入到载波的数据信号的方式来实现。

服务器10以及/或者终端20中的处理的至少一部分可通过由1个以上的计算机构成的云计算实现,也可不是上述方式。

可将终端20中的处理的至少一部分设为通过服务器10进行的结构,也可不是上述结构。在该情况下,可将终端20的控制部21的各功能部的处理中的至少一部分的处理设为由服务器10进行的结构,也可不是上述结构。

可将服务器10中的处理的至少一部分设为通过终端20进行的结构,也可不是上述结构。在该情况下,可将服务器10的控制部11的各功能部的处理中的至少一部分的处理设为由终端20进行的结构,也可不是上述结构。

只要没有明确地提及,本发明的实施方式中的判定的结构不是必须的,在满足了判定条件的情况下执行规定的处理的动作,或者在没有满足判定条件的情况下可执行规定的处理,也可不是上述处理。

需要说明的是,作为未限定的例子,本发明的程序使用ActionScript、JavaScript(注册商标)等的脚本语言、Objective-C、Java(注册商标)等的面向对象的编程语言、HTML5等的标记语言等进行安装。

<第一实施方式>

近年来,流行IMS、SNS(Social Networking Service)等的网络服务。

“IMS”是为了利用因特网在通信装置的用户之间交换会话,而进行用户的通信装置间的消息的接收发送的服务。本说明书中,使用作为即时消息服务的略称的“IMS”的表现,但广义上意味着所有消息服务,并不限定于即时消息服务。

所谓“SNS”为主要以进行通信装置的用户间的交流为目的,在因特网上形成社交网络、社区的服务。需要说明的是,IMS也可称作为SNS的一个方式(一方式)。因此,IMS和SNS可进行区别,也可不进行区别。

此外,与这些网络服务相关地,电子结算用的应用(应用软件)得以普及,终端20的用户使用电子结算用的应用,进行商店的支付的情况增加。

作为未限定的例子,第一实施方式~第三实施方式为使用作为由IMS的营业者所提供的应用、作为IMS应用软件(以下,简称为“IMS应用”。)的一个功能,或者,作为与IMS应用连动的应用、作为终端20的用户能利用的电子结算用的应用的IMS结算应用软件(以下,简称为“结算应用”。)进行电子结算的实施方式。

更具体地说,第一实施方式~第三实施方式中,在终端20的用户在商店购入了商品或者受到商店所提供的服务的情况下,使用结算应用来进行电子结算。此时,在特定的条件成立的情况下,跳过终端20侧用户请求的电子结算用的认证。

在以下说明的实施方式中,只要没有特别的说明,所谓“结算”意味着利用了结算应用的“电子结算”。

此外,只要没有特别的说明,所谓“认证”意味着为了进行结算而对终端20的用户为正规的用户这一情况进行认证,所谓“认证处理”意味着用于实现该结算用的认证的处理。

此外,只要没有特别的说明,所谓“跳过认证条件”意味着跳过上述的结算用的认证处理的条件,所谓“跳过认证处理”意味着忽略认证处理的处理命令而处理之后的命令,换句话说省略认证处理。

此外,只要没有特别的说明,所谓“IMS钱”意味着IMS的营业者采用服务器10进行管理的电子货币,且终端20的用户在结算应用中能利用的电子货币。

在此,所谓“电子货币”为由营业者(以下说明的实施方式中IMS的营业者)提供的、利用了信息通信技术的成为现金的代替的支付手段。

虽然在变形例中进行后述,但本发明中的电子货币不限于IMS钱,作为现金的代替能设为包括用户能利用的全部支付手段的概念。

第一实施方式中记载的内容也能适用于其他各实施方式的任一个中。

<功能结构>

(1)服务器的功能结构

图3-1为表示通过本实施方式中的服务器10的控制部11实现的功能的一例的图。

作为通过控制部11实现的功能,服务器10具有服务器主处理部111、IMS处理部112和结算管理处理部113。

服务器主处理部111具有如下功能:根据存储于存储部15的服务器主处理程序151,执行用于集中控制服务器10的处理即服务器主处理。

IMS处理部112具有如下功能:根据存储于存储部15的IMS处理程序1512,执行用于实现包括终端20间的IMS用的消息等在内的内容的接收发送的处理即IMS处理。

结算管理处理部113具有如下功能:根据存储于存储部15的结算管理处理程序1513,执行用于执行、管理通过IMS钱的结算的处理即结算管理处理。

在本实施方式中,作为未限定的例子,设置为如下进行说明,终端20的用户使用存储于终端20的结算应用,能够通过“终端码显示”和“终端码读取”这两种的结算种类进行结算。

结算种类“终端码显示”为下述的结算种类,即在终端20的用户在商店进行支付时,使用存储于终端20的结算应用,将终端20中显示的终端显示用码通过商店的码收银机60对店员提示,由商店读码器装置50读取该终端显示用码,由此进行结算。

结算种类“终端码读取”为下述的结算种类,即在终端20的用户在商店进行支付时,使用存储于终端20的结算应用,读取例如商店的柜台、码收银机60周边、与该商店销售的商品的商品种类相对应的陈列区域(作为容易区分的例子,盒饭区域,饮料区域,食品区域)等场所公布的终端读取用码,进行结算。

在本实施方式中,设为终端显示用码和终端读取用码分别由二维码表示。所谓二维码为在水平方向和垂直方向上具有信息的显示方式的码,存在使小的正方形在上下左右排列的矩阵式的码(以下,称作“矩阵码”。)、在上下重叠多个一维码(作为未限定的例为条形码)的堆栈式的码(以下,称作“堆栈码”。)等。

在本实施方式中,为了说明的简化,将作为广泛使用的矩阵码的一例的QR码(注册商标)设为终端显示用码以及终端读取用码的一例进行说明。

需要说明的是,与本实施方式不同,作为QR码以外的矩阵码,也可使用SP码,Veri码,马克西码、CP码,Chameleon码等码,也可不使用上述码。此外,可以不使用矩阵码而使用各种堆栈码,也可不使用。

作为未限定的例子,结算管理处理部113包括作为功能部的终端显示用码生成处理部1131、终端显示用码发送处理部1133、商店用结算结果信息发送处理部1136和终端用结算结果信息发送处理部1137。

终端显示用码生成处理部1131具有生成终端显示用码的功能。终端显示用码生成处理部1131基于接收到从终端20发送的终端显示用码生成委托信息这一情况,生成QR码作为终端显示用码,其中,该QR码至少包括用于访问作为服务器10所提供的一个网页的结算用页面的访问信息和认证信息。

作为未限定的例子,访问信息中包括读取了终端显示用码的商店读码器装置50用于访问结算用页面的URL(Uniform Resource Locator,统一资源定位器)。该访问信息能表现为“链接”、“链接信息”。以下,将结算用页面的URL称作“结算用页面URL”。

认证信息中,作为服务器10为了认证终端20或者终端20的用户为正规的终端20或者正规的终端20的用户而所需的认证信息,作为未限定的例子,包括通过服务器10随机地发布的令牌(token)。

认证信息为认证局所发布的信息,令牌为服务器10成为认证局且为了认证终端20或者终端20的用户而发布的认证信息。

本实施方式中的令牌,也能表现为例如“随机令牌”、“访问令牌”、“结算用令牌”。在本实施方式中,令牌被随机地发布,因而在每次生成终端显示用码时成为不同的令牌。因此,令牌或者包括该令牌的终端显示用码作为一次性密码发挥功能。

此外,在本实施方式中,作为终端显示用码,终端显示用码生成处理部1131除了二维码(作为未限定的例子有QR码)还生成一维码(作为未限定的例子有条形码)。这是因为根据商店,虽然不支持读取二维码,但可能支持读取一维码。

此外,在本实施方式中,在终端显示用码生成处理部1131生成了终端显示用码的情况下,将有效期间(例如,距码生成时起“5分钟”的期间)与该终端显示用码关联对应并发送到终端20。设为在该有效期间内由终端20显示的终端显示用码被商店读码器装置50读取的情况下能进行结算,但在经过了有效期间后终端显示用码由商店读码器装置50读取的情况下,需要重新获取终端显示用码。换句话说,本实施方式中的终端显示用码作为时限码发挥功能。

另一方面,在以结算种类“终端码读取”使用的终端读取用码中,作为访问信息,至少包括读取了终端读取用码的终端20用于访问结算用页面的结算用页面URL。

在本实施方式中,设为终端读取用码中包括2个种类的终端读取用码来进行说明。

第一种类的终端读取用码(以下,称作“第一种终端读取用码”。)为在日本的各行业的商店(作为典型例,为日本的便利店)等使用的码。作为利用方式的一例,该第一种终端读取用码能够设为为了进行商店中以统一的价格(固定价格)销售的商品种类的商品、例如盒饭、饮料等商品的结算而使用的码。

第一种终端读取用码中,作为未限定的例子,包括已与运用第一种终端读取用码的商店关联对应且与在该商店销售的商品或者商品种类相对应的结算用页面URL。

服务器10针对运用第一种终端读取用码的商店,作为未限定的例子,与该商店的商店ID(未限定,为商店识别信息一例)关联地存储商品或者商品种类、价钱和结算用页面URL来进行管理。

第二种类的终端读取用码(以下,称作“第二种终端读取用码”。)为特殊的码,且为外国的特定的商店(作为典型例,有中国的摊位)、利用了因特网的电子商务等中运用的码。该第二种终端读取用码与第一种终端读取用码不同,作为利用方式的一例,不在服务器10侧管理商品种类、价钱,而能设为为了终端20的用户自己输入所购入的商品的金额来进行结算所使用的码。

第二种终端读取用码中,作为未限定的例子,包括与运用第二种终端读取用码的商店相关联对应且与该商店对应的结算用页面URL。

服务器10针对运用第二种终端读取用码的商店,作为未限定的例子,与该商店的商店ID相关联对应地存储结算用页面URL来进行管理。

需要说明的是,与本实施方式不同,也能将第一种终端读取用码和第二种终端读取用码中的仅1种码用作终端读取用码。换句话说,不将终端读取用码分为两种,能够仅将第一种终端读取用码设为终端读取用码,也能够仅将第二种终端读取用码设为终端读取用码。

在该情况下,在本实施方式中说明的功能、数据、处理等中,能够删除与不适用的种类的终端读取用码相关的结构。

图3-2为表示在本实施方式中的服务器10的存储部15中存储的信息的一例的图。

存储部15中,作为未限定的例子,作为程序存储有通过控制部11读出,作为服务器主处理被执行的服务器主处理程序151。

此外,作为子程序,服务器主处理程序151包括由控制部11读出且作为IMS处理执行的IMS处理程序1512、和作为结算管理处理被执行的结算管理处理程序1513。

关于结算管理处理,使用流程图详细地后述。

此外,存储部15中,作为未限定的例子,作为数据,存储有用户登记数据153、商店登记数据155、结算管理数据库157和码管理数据库159。

用户登记数据153为利用结算服务的终端20以及终端20的用户的登记数据,将该数据结构的一例示于图3-3。

在用户登记数据153中,作为未限定的例子,用户名、终端电话号码、终端邮件地址、用户ID、认证密码和其他的登记信息被关联对应地存储。

用户名为利用结算服务的终端20的用户的名称,存储有终端20的用户在利用结算服务时所登记的名称。

终端电话号码为该用户名的用户的终端20的电话号码,存储有在终端20的用户利用结算服务时进行登记的终端20的电话号码。

终端邮件地址为该用户名的用户的终端20的邮件地址,存储有终端20的用户利用结算服务时进行登记的终端20的邮件地址。

终端电话号码、终端邮件地址为用于识别终端20的识别信息(以下,称作“终端识别信息”。)的一例。

用户ID为作为用于识别终端20的用户的识别信息而发挥功能的ID,且对利用结算应用的用户固有地设定的ID。作为未限定的例子,该用户ID通过服务器10按每个用户设定固有的ID并存储。

用户ID为用于识别终端20的用户的识别信息(以下,称作“用户识别信息”。)的一例。

认证密码为在该用户名的用户的终端20中,在进行结算用的认证处理(以下,简称为“认证处理”。)时请求用户输入的认证用的密码,存储通过用户设定的密码。

其他登记信息为该用户名的用户的其他登记信息,作为未限定的例子,在IMS应用中作为用户所使用的图标的图像数据的用户图标图像、用户的个人资料等包括在其他登记信息中。

需要说明的是,上述的各种用户信息能够作为在IMS应用和结算应用中共用的用户信息而在服务器10侧进行存储、管理。

商店登记数据155为与IMS的营业者(结算服务的营业者)正在合作的商店的登记数据,该数据结构的一例示于图3-4。

商店登记数据155中,行业、商店名、商店位置信息、商店POS系统信息、商店ID、第一特定行业标志和第二特定行业标志作为商店信息被关联对应地存储。

行业中存储有商店的行业。在该行业中,作为未限定的例子,包括“便利店”、“超市”、“药店”、“小酒馆”、“百货商场”、“饭店”、“书店”,“钟表店”这样的各种行业。

商店名中关于各个行业,存储有包括于(属于)该行业的商店的商店名。

商店位置信息中存储有该商店名的商店的所在地的位置信息(以下,称作“商店位置信息”。)。该商店位置信息也可设为由二维或者三维的位置坐标表示商店的所在地,也可设为由经纬度(纬度,经度,根据情况为高度)表示商店的所在地。

商店POS系统信息中,存储有与该商店所使用的商店POS系统40相关的信息。在该商店POS系统信息中,作为未限定的例子,包括服务器10为了与商店读码器装置50、商店服务器70进行通信所需的信息。

作为未限定的例子,商店POS系统40与服务器10合作来进行处理,因此预先获取从服务器10提供(分配)的结算服务用的软件包并存储于商店读码器装置50、商店服务器70,能从商店的结算处理用的程序调出该软件包来使用。应用程序接口(API)为典型例,商店读码器装置50例如启动API,能够实现对服务器10的信息的发送和从服务器10的信息的接收。

此外,作为未限定的例子,服务器10从该商店的商店服务器70接收商店的行业、商店名、商店位置信息、商店POS系统信息等信息,并能预先存储于商店登记数据155。

商店ID为作为用于识别该商店名的商店的识别信息而发挥功能的ID。作为未限定的例子,该商店ID通过服务器10按每个商店设定固有的ID并存储。

商店ID为用于识别商店的识别信息(以下,称作“商店识别信息”。)的一例。

第一特定行业标志为表示该行业是否为被预先设定的第一种类的特定行业(以下,称作“第一特定行业”。)的标志,对于相当于第一特定行业的行业存储“打开(ON)”,对于不相当于第一特定行业的行业存储“关闭(OFF)”。作为未限定的例子,第一特定行业能够在服务器10侧预先设定。在该例中,作为较多用户日常地利用的行业的“便利店”和“超市”被设定为第一特定行业。

第二特定行业标志为表示该行业是否为被预先设定的第二种类的特定行业(以下,称作“第二特定行业”。)的标志,对于相当于第二特定行业的行业存储“打开”,对于不相当于第二特定行业的行业存储“关闭”。作为未限定的例子,第二特定行业也能在服务器10侧预先设定。在该例中,作为用户遗失终端20的风险高的行业的“小酒馆”被设定为第二特定行业。

结算管理数据库157为蓄积地存储用于管理与各终端20的用户的结算相关的信息的数据的数据库,将其数据结构的一例示于图3-5。

结算管理数据库157中存储有按每个终端20或者终端20的每个用户生成的结算管理数据。

各结算管理数据中,作为未限定的例子,存储有该终端20的用户的用户ID、余额、IMS积分、每日上限设定金额、自动充值设置和结算历史数据。

用户ID中存储有在用户登记数据153中存储的用户ID。

余额中存储有该用户ID的用户所具有的IMS钱的余额(余款)的最新的值。

IMS积分中存储有能以IMS的各种服务、与IMS的营业者正在合作的加盟商店积攒的积分。作为未限定的例子,IMS积分的每一积分具有相当于1日元的价值,能够更换为礼品券、商品等,除此之外在结算应用中作为现金而也能利用于结算。

每日上限设定金额存储有该用户ID的用户能用于结算的金额的每一天的上限金额。

自动充值设置为在余额成为剩余较少的金额(例如“500日元”)、“0日元”的情况下,是否自动地补充(自动充值)IMS钱的设定,通过终端20的用户完成了自动充值的设定的情况下存储“打开”,除此以外的情况下存储“关闭”。作为未限定的例子,能够从终端20的用户已登记的银行账户等进行自动充值。

结算历史数据为与该用户ID的用户的结算的历史相关的数据,作为未限定的例子,针对该用户ID的用户,作为通过服务器10进行了结算的日期时间的结算日期时间、作为进行了结算的商店的ID的商店ID、作为该商店ID的商店的名称的结算商店名和作为进行了结算的金额的结算金额被关联对应地按时间序列存储。

码管理数据库159为用于管理终端显示用码以及终端读取用码的数据库,终端显示用码管理数据库1591和终端读取用码管理数据库1593包括于该码管理数据库159中。

终端显示用码管理数据库1591为用于管理终端显示用码的数据库,作为未限定的例子,存储有将存储于用户登记数据153的用户ID和令牌关联对应的数据,该令牌包含于针对根据该用户ID被识别的用户的终端20所生成的终端显示用码中。

需要说明的是,也可代替作为用户识别信息的用户ID,或者,除此之外,使存储于用户登记数据153的终端电话号码等的终端识别信息存储于终端显示用码管理数据库1591,也可不采用上述方式。

终端读取用码管理数据库1593为用于管理终端读取用码的数据库,作为未限定的例子,存储有用于管理第一种终端读取用码的数据和用于管理第二种终端读取用码的数据。

具体地说,针对第一种终端读取用码,作为未限定的例子,按每个商店ID,存储将在该商店销售的商品或者商品种类、价钱、结算用页面URL关联对应的数据。

需要说明的是,在本实施方式中,在运用第一种终端读取用码的商店中,以统一的价格(固定价格)销售商品,因而也可商品或者商品种类不关联对应,存储将价钱和结算用页面URL进行了关联对应的数据。

此外,针对第二种终端读取用码,作为未限定的例子,按每个商店ID,存储有将结算用页面URL进行了关联对应的数据。

需要说明的是,代替作为商店识别信息的商店ID,或者,除此之外,也可使存储于商店登记数据155的商店POS系统信息、商店的电话号码、商店的邮件地址等的联络地址信息存储于终端读取用码管理数据库1593,也可不采用上述方式。

(2)终端的功能结构

图3-6为表示在本实施方式中通过终端20的控制部21实现的功能的一例的图。

终端20作为通过控制部21实现的功能,具有终端主处理部211、IMS应用处理部212、结算应用处理部213和位置计算处理部217。

终端主处理部211具有如下功能:根据存储于存储部28的终端主处理程序281,执行用于集中控制终端20的处理即终端主处理。作为未限定的例子,在终端20为便携式电话的情况下,进行用于经由通信I/F22进行与其他便携式电话、固定电话机等的通话的控制;或者进行用于经由通信I/F22访问各种网站的控制;或者进行使显示部24显示各种信息的控制;或者进行对从麦克风25输入的各种声音数据进行解析的处理;或者执行对通过照相机27拍摄的静态图像、动态图像进行解析的处理等。

IMS应用处理部212具有如下功能:基于存储于存储部28的IMS应用282,执行用于经由服务器10与其他的用户的终端20之间进行内容的接收发送的处理即IMS应用处理。

结算应用处理部213具有如下功能:基于存储于存储部28的结算应用283,执行用于与服务器10进行通信而进行结算的处理即结算应用处理。

作为功能部,结算应用处理部213具有终端显示用码获取处理部2131、码读取处理部2133、跳过认证判定处理部2135和认证处理部2137。

终端显示用码获取处理部2131具有如下功能:在结算种类“终端码显示”中,执行用于从服务器10获取终端显示用码的处理。

码读取处理部2133具有如下功能:在结算种类“终端码读取”中,执行用于读取在商店公布的终端读取用码的处理。

跳过认证判定处理部2135具有以下功能:根据存储于存储部28的跳过认证判定处理程序2845,执行用于判定是否使通过认证处理部2137执行的认证处理跳过的处理即跳过认证判定处理。

在本实施方式中,作为未限定的例子,跳过认证判定处理部2135在结算种类“终端码显示”中,在基于终端显示用码获取处理部2131的处理而从服务器10接收到终端显示用码之后的时机执行跳过认证判定处理。

此外,作为未限定的例子,跳过认证判定处理部2135在结算种类“终端码读取”中,基于根据码读取处理部2133的处理读取到的终端读取用码中所包括的信息,在从服务器10接收到与结算的预定相关的信息(以下,称作“结算预定信息”。)后的时机执行跳过认证判定处理。

其中,这些跳过认证判定处理的执行时机能适当变更。

认证处理部2137具有根据存储于存储部28的认证处理程序2847进行认证处理的功能。

认证处理中,作为未限定的例子,作为与对终端20的用户的认证的执行相关的显示处理,进行使显示部24显示用于使终端20的用户输入认证密码的认证画面的处理,判定在该认证画面中所输入的认证密码是否与所登记的认证密码一致。

位置计算处理部217具有如下功能:基于从位置计算用信息检测部29B输出的位置计算用信息,执行计算自己的终端20的位置的处理即位置计算处理。例如,位置计算处理部217基于从位置计算用信息检测部29B中所包括的卫星定位传感器(卫星定位单元)输出的卫星轨道数据、时刻数据等,进行卫星定位运算,计算自己的终端20的位置。此外,位置计算处理部217基于从位置计算用信息检测部29B中所包括的惯性计测传感器(惯性计测单元)输出的加速度、角速度的信息,进行惯性导航运算来计算自己的终端20的位置。

需要说明的是,与本实施方式不同,作为未限定的例子,也可将处理装置、运算装置(例如CPU、DSP)设于位置计算用信息检测部29B,不是终端20的控制部21而是位置计算用信息检测部29B计算终端20的位置并输出,也可不采用上述方式。

此外,作为未限定的例子,在加盟商店设置用于能由终端20获取位置信息的无线装置、例如发出信标信号(作为典型例为蓝牙信号)的信标(beacon),终端20也可基于从在商店设置的信标发出的信标信号获取位置信息,也可不采用上述方式。

图3-7为表示在本实施方式中的终端20的存储部28中存储的信息的一例的图。

存储部28中,作为未限定的例子,存储有通过控制部21读出并作为终端主处理被执行的终端主处理程序281和通过控制部21读出并作为位置计算处理被执行的位置计算处理程序287。

此外,存储部28中,作为未限定的例子,作为从服务器10预先进行下载等而获取的应用软件,存储有IMS应用282和结算应用283。

需要说明的是,IMS应用282和结算应用283也可为一个应用,也可作为不同的应用。

此外,存储部28中,作为未限定的例子,存储有终端数据286和计算位置历史数据288。

终端数据286为与该终端20相关的数据,作为未限定的例子,终端电话号码、终端邮件地址等终端识别信息、终端20的OS侧的锁定设定“打开/关闭”、用于解除终端20的OS侧的锁定的终端锁定解除密码、终端侧的认证设定“打开/关闭”等的信息包括在终端数据286中。

计算位置历史数据288中,作为未限定的例子,存储有位置计算处理部217在每规定时间(例如,“每分钟”、“每5分钟”、“每10分钟”)进行位置计算处理从而计算得到的终端20的位置(以下,称作“计算位置”。)的历史。

结算应用283包括通过控制部21读出并作为结算应用处理被执行的结算应用程序284、和保存有与结算应用相关的各种数据的结算应用数据285。

作为未限定的例子,作为子程序,结算应用程序284包括通过控制部21读出并作为跳过认证判定处理被执行的跳过认证判定处理程序2845、和通过控制部21被读出并作为认证处理被执行的认证处理程序2847。

作为未限定的例子,结算应用数据285包括跳过认证条件数据2851、结算用数据2853和商店数据2855。

商店数据2855中,作为未限定的例子,存储将存储于服务器10的商店登记数据155的行业、第一特定行业标志和第二特定行业标志关联对应的商店信息。

关于该商店数据2855,例如,在IMS应用282、结算应用283的更新的时机,最新的商店信息从服务器10被分发到终端20而进行更新。

跳过认证条件数据2851为规定了用于跳过认证处理的条件即跳过认证条件的数据,将该数据结构的一例示于图3-8。

跳过认证条件数据2851中,作为跳过认证条件的类别的编号的条件类别No、该条件类别No的类别中所包括的作为跳过认证条件的编号的条件No、该条件No的跳过认证条件、表示是否适用该跳过认证条件进行判定的有无适用、和该跳过认证条件的重要度(优先度)被关联对应地存储。以下,对各个跳过认证条件以及其判定方法详细地进行说明。

<条件类别No“SP1”>

条件类别No“SP1”为“时间”的类别,作为未限定的例子,条件No“SP1-1”,“SP1-2”的跳过认证条件包括在其中。

作为条件No“SP1-1”的跳过认证条件,规定有“当前日期时间距最终结算日期时间在设定时间内”。

“最终结算日期时间”与终端20是否跳过认证处理无关,为最后进行了结算的日期时间(进行了结算的最新的日期时间)。这意味着,当前日期时间距最终结算日期时间在设定时间内(例如“1个小时内”)是指,在未经过多少时间的期间内再次进行结算,因此,为了提高用户的便利性,省略认证。

在该跳过认证条件的判定中,作为未限定的例子,终端20获取基于由钟表部29A进行计时的计时时刻的当前日期时间、和存储于结算用数据2853的结算历史数据的最终结算日期时间,能够判定当前日期时间是否距最终结算日期时间在设定时间内。

作为条件No“SP1-2”的跳过认证条件,规定有“当前时刻包括于设定时间段”。作为未限定的例子,关于设定时间段,终端20的用户能够预先设定。具体地说,例如,终端20的用户通过将自身频繁地进行结算的时间段提前设定为设定时间段,从而能够在设定时间段进行结算的情况下使认证省略。

在该跳过认证条件的判定中,作为未限定的例子,只要终端20获取基于钟表部29A进行计时的计时时刻的当前时刻,判定当前时刻是否包括于设定时间段中即可。

<条件类别No“SP2”>

条件类别No“SP2”为“商店/场所”的类别,作为未限定的例子,条件No“SP2-1”~“SP2-4”的跳过认证条件包括在其中。

作为条件No“SP2-1”的跳过认证条件,规定有“在结算预定商店过去已进行了结算或者结算用的认证”。

所谓“结算预定商店”意味着从现在开始进行结算的预定的商店(结算前的未确定的状态的商店)。换句话说,意味着在从现在开始进行结算的商店中存在过去进行了结算或者用于此的认证的情况下,为了提高用户的便利性,省略认证。

在该跳过认证条件的判定中,作为未限定的例子,终端20获取在计算位置历史数据288中存储的计算位置的历史以及最新的计算位置、和在结算历史数据中存储的结算日期时间,能够判定在与过去的结算日期时间相同的日期时间所对应的计算位置中,是否存在与最新的计算位置一致的计算位置。

作为条件No“SP2-2”的跳过认证条件,规定有“结算预定商店为设定商店”。关于设定商店,基本上能在服务器10侧预先设定。作为未限定的例子,在服务器10侧,能够合计在统计上用户的使用频率高的商店,并预先设定为设定商店。这种情况意味着,在用户的使用频率高的商店中,为了提高用户的便利性,省略认证。

需要说明的是,也可不在服务器10侧,而在终端20侧进行设定商店的设定。例如,终端20的用户能够将自身的使用频率高的商店作为设定商店而设定于终端20。此外,例如,终端20的用户针对特定的行业的商店(例如便利店),也可将家附近的商店设为是安全的而设定为设定商店,但除此以外的商店设为有风险而不设定为设定商店。

在该跳过认证条件的判定中,作为未限定的例子,终端20获取在计算位置历史数据288中存储的计算位置的历史、和在结算历史数据中存储的结算商店名、和在商店数据2855中存储的商店信息,能够判定与过去的设定商店的结算日期时间相同的日期时间所对应的计算位置中是否存在与最新的计算位置一致的计算位置。

作为条件No“SP2-3”的跳过认证条件,规定有“结算预定商店为第一特定行业的商店”。如上述那样,关于第一特定行业,规定有“便利店”、“超市”那样的较多的用户日常地利用的行业。意味着在这些商店进行结算的情况下,为了提高用户的便利性,省略认证。

在该跳过认证条件的判定中,作为未限定的例子,终端20能够获取存储于计算位置历史数据288的计算位置的历史、存储于结算历史数据的结算商店名、和存储于商店数据2855的第一特定行业标志,判定与第一特定行业标志“打开”的商店中的过去的结算日期时间相同的日期时间所对应的计算位置中是否存在与最新的计算位置一致的计算位置。

作为条件No“SP2-4”的跳过认证条件,规定有“距第二特定行业的商店的结算日期时间超过设定时间”。关于第二特定行业,如上述那样,能够预先设定“小酒馆”那样的用户遗忘终端20的风险高的行业。此外,设定时间能够预先设定为例如“3小时”、“6小时”、“12小时”那样的时间。意味着在遗忘终端20的风险高的商店进行了结算的情况下,从该结算日期时间到超过设定时间为止的期间需要认证,但如果从结算日期时间超过设定时间,则省略认证。

在该跳过认证条件的判定中,作为未限定的例子,终端20能够获取基于在钟表部29A进行了计时的计时时刻的当前日期时间、存储于存储部28的结算用数据2853的结算历史数据中的结算日期时间、存储于商店数据2855的第二特定行业标志,判定当前日期时间是否距第二特定行业标志“打开”的商店中的结算日期时间而超过了设定时间。

<条件类别No“SP3”>

条件类别No“SP3”为“金额”的类别,作为未限定的例子,条件No“SP3-1”~“SP3-3”的跳过认证条件包括在其中。

作为条件No“SP3-1”的跳过认证条件,规定有“不超过每日上限设定金额”。

“每日上限设定金额”为与该每日已结算的结算金额(结算结束的金额)的合计金额相对的作为阈值的上限的设定金额。换句话说,意味着在该每日已结算的结算金额的合计金额没有超过每日上限设定金额的情况下,为了提高用户的便利性,省略认证。

此外,反过来说,在该每日已结算的结算金额的合计金额超过了每日上限设定金额的情况下,通过进行认证,能够对通过结算过度花费金钱这一情况引起注意。此外,在未成年者等进行结算的情况下,保护者能够对利用加以限制。

在该跳过认证条件的判定中,作为未限定的例子,终端20能够获取在结算用数据2853中存储的每日上限设定金额、和根据结算历史数据确定的该每日的结算金额的合计金额,判定合计金额是否超过了每日上限设定金额。

作为条件No“SP3-2”的跳过认证条件,规定有“余额在设定金额以下(或者小于设定金额),并且,自动充值设置关闭”。作为未限定的例子,终端20的用户能够预先设定设定金额。如果余额在设定金额以下(或者小于设定金额),则用户不能通过结算购入高价的商品,认为危险性低,因而为了提高用户的便利性,省略认证。

然而,如果自动充值设置为“打开”,则IMS钱被自动地补充,因而用户能通过结算购入高价的商品,产生风险。因而,除了余额为设定金额以下(或者小于设定金额)之外,还将自动充值设置为“关闭”设为跳过认证的条件。

需要说明的是,该情况下,如果自动充值设置为“打开”,则即使余额为设定金额以下(或者小于设定金额),也原则上不会跳过认证处理。然而,如上述那样考虑到提高用户的便利性,即使自动充值设置为“打开”也能设为跳过认证处理。在该情况下,作为未限定的例子,从上述的条件No“SP3-2”的跳过认证条件除去自动充值设置关闭,并且设为“余额为设定金额以下(或者小于设定金额)”即可。换句话说,即使自动充值设置为“打开”,也未必一定需要认证处理,在自动充值始终为“打开”的情况下,如果余额为设定金额以下(或者小于设定金额),则也可有进行认证处理的情况,也可有不进行认证处理的情况。

在该跳过认证条件的判定中,作为未限定的例子,终端20能够获取结算用数据2853中存储的余额以及自动充值设置,判定余额是否为设定金额以下(或者小于设定金额)、并且自动充值设置是否为“关闭”。

作为条件No“SP3-3”的跳过认证条件,规定有“每个月的结算频率或者结算金额的适当范围内”。例如,将过去规定期间(过去6个月期间、过去1年期间)中的、每个月的结算频率的平均值、最大值、最频值设为阈值频率,相同的地将过去规定期间中的每个月的结算金额的平均值、最大值、最频值作为阈值金额进行计算。而且,通过从现在开始进行结算,结算频率超过阈值频率的情况或者结算金额超过阈值金额的情况下,设为进行认证,除此以外的情况,省略认证。

在该跳过认证条件的判定中,作为未限定的例子,终端20能够获取根据在结算用数据2853中存储的结算历史数据计算得到的结算频率以及结算金额、和存储于存储部28的阈值频率以及阈值金额,判定结算频率是否超过阈值频率、结算金额是否超过阈值金额。

需要说明的是,也可不将上述的跳过认证条件设为基于通过IMS钱进行了结算的频率(结算频率)的条件,而设为基于通过IMS钱进行了结算的次数(结算次数)的条件,也可不这样设定。此外,也可将结算频率为适当范围内、结算次数为适当范围内、结算金额为适当范围内分别规定为单个的条件,也可不这样设定。

作为条件No“SP3-4”的跳过认证条件,规定有“结算预定金额为设定金额以下(或者小于设定金额)”。设定金额能够按照例如“1万日元”、“2万日元”这样的常识性的考量、社会常识,作为一次结算的金额设定为可以说不比上述金额多的范围的金额。

所谓“结算预定金额”意味着从现在开始进行结算的预定的金额(结算前的未确定的状态的金额)。换句话说,意味着在从现在开始进行结算的金额不比该金额高的情况下,为了提高用户的便利性,省略认证。

在该跳过认证条件的判定中,作为未限定的例子,终端20能够从服务器10获取结算预定金额,判定结算预定金额是否为设定金额以下(或者小于设定金额)。

但是,在本实施方式中,在结算种类“终端码显示”中,终端20在从服务器10接收到终端显示用码之后的时机执行跳过认证判定处理。然而,在该时机中,终端20未从服务器10获取结算预定信息,结算预定金额为不明确的状态。因此,在本实施方式中,针对结算种类“终端码显示”,将条件No“SP3-4”的跳过认证条件设为不可适用“×”,仅针对结算种类“终端码读取”设为能适用“〇”。

<条件类别No“SP4”>

条件类别No“SP4”为“商品”的类别,作为未限定的例子,条件No“SP4-1”、“SP4-2”的跳过认证条件包括在其中。

作为条件No“SP4-1”的跳过认证条件,规定有“购入预定商品为日用消耗品”。

“购入预定商品”意味着从现在开始进行结算而购入的预定的商品(结算前的未确定的状态的商品)。换句话说,意味着在从现在开始进行结算而购入的预定的商品为日用消耗品的情况下,为了提高用户的便利性,省略认证。

作为条件No“SP4-2”的跳过认证条件,规定有“有购入预定商品的购入历史”。这意味着在购入预定商品与终端20的用户购入了一次以上的商品一致的情况下,为了提高用户的便利性,省略认证。

为了判定这些跳过认证条件,终端20需要获取与购入预定商品相关的信息。然而,在本实施方式中,设计成如下:针对结算种类“终端码显示”、“终端码读取”的任一个,与购入预定商品相关的信息也不从服务器10发送到终端20。因此,终端20不能针对条件类别No“SP4(商品)”中所包括的跳过认证条件进行判定。

在本实施方式中,针对结算种类“终端码读取”,作为代替的方法采用以下说明的方法,判定条件No“SP4-1”、“SP4-2”的跳过认证条件是否成立。

首先,针对条件No“SP4-1”的跳过认证条件,终端20在读取了终端读取用码之后,基于在该终端读取用码中所包括的结算用页面URL而访问结算用页面,从服务器10获取与该结算用页面URL相关联对应的商店ID以及价钱。而且,在根据从服务器10获取到的商店ID来识别的商店为第一特定行业的商店,并且,价钱为阈值金额以下(或者小于阈值金额)的情况下,终端20判定为购入预定商品为日用消耗品。

接下来,针对条件No“SP4-2”的跳过认证条件,终端20读取了终端读取用码之后,与上述同样地访问结算用页面,从服务器10获取与结算用页面URL相关联对应的商店ID以及价钱。而且,终端20进行如下操作:判定在存储于结算历史数据的结算商店ID以及结算金额中,是否存在与从服务器10获取到的商店ID以及价钱分别一致的结算商店ID以及结算金额,在存在一致的结算商店ID以及结算金额的情况下,判定为存在购入预定商品的购入历史。

<条件类别No“SP5”>

条件类别No“SP5”为“安全性”的类别,作为未限定的例子,条件No“SP5-1”的跳过认证条件包括在其中。

作为条件No“SP5-1”的跳过认证条件,规定有“终端锁定中,或者,结算应用锁定中”。这种情况下,在终端20的OS(Operating System)侧施加了锁定的状态、在结算应用侧施加了锁定的状态下,为了解除这些锁定状态,分别需要基于终端锁定解除密码、结算应用锁定解除密码的输入等的认证。因此,意味着为了提高用户的便利性,不需要结算用的认证。

在该跳过认证条件的判定中,作为未限定的例子,终端20获取在终端数据286中存储的终端20的OS侧的有无锁定的信息、和在结算应用数据285中存储的结算应用侧的有无锁定的信息,能够判定是否处于终端锁定中、或者结算应用锁定中。

<条件类别No“SP6”>

条件类别No“SP6”为“认证设定”的类别,作为未限定的例子,条件No“SP6-1”的跳过认证条件包括在其中。

作为条件No“SP6-1”的跳过认证条件,规定有“终端侧的认证设定关闭,或者,结算应用侧的认证设定关闭”。

终端侧的认证为在包括用户的本人认证等在内的终端20侧对用户请求的各种认证。结算应用侧的认证为利用结算应用进行结算时对用户请求的认证。

这种情况意味着,在通过终端20的用户进行了在终端20侧省略认证的设定的情况,或者,进行了在结算应用侧省略认证的设定的情况下,省略认证。

在该跳过认证条件的判定中,作为未限定的例子,终端20获取在终端数据286中存储的终端侧的认证设定、和在结算用数据2853的跳过认证条件用户设定数据中存储的条件No“SP6-1”的按条件的设定标志,能判定终端侧的认证设定、和结算应用侧的认证设定的至少任一方是否为“关闭”。

此外,针对上述的跳过认证条件,分别按每个结算种类规定有无以下适用,即是否适用该跳过认证条件来进行跳过认证判定。

具体地说,针对结算种类“终端码显示”,作为未限定的例子,在条件No“SP3-3”、”SP3-4”、“SP4-1”、“SP4-2”的跳过认证条件中规定有没有适用“×”,在除此以外的跳过认证条件中规定有有适用“〇”。

条件No“SP3-3”的跳过认证条件设为没有适用“×”的原因在于,在结算种类“终端码显示”中,终端20不能获取与结算预定金额相关的信息,不能判定结算预定金额是否为适当范围内。但是,由于能判定结算频率是否在适当范围内,因而也可省略结算预定金额是否为适当范围内的判定,也可不省略。

同样地,条件No“SP3-4”的跳过认证条件设为没有适用“×”的原因在于,终端20不能获取与结算预定金额相关的信息,不能判定结算预定金额是否为设定金额以下(或者小于设定金额)。

此外,条件No“SP4-1”、“SP4-2”的跳过认证条件设为没有适用“×”的原因在于,在结算种类“终端码显示”中,如上述那样,终端20不能获取与购入预定商品相关的信息,因而不能判定购入预定商品是否为日用消耗品,也不能判定是否有购入预定商品的购入历史。

另一方面,针对结算种类“终端码读取”,作为未限定的例子,在条件No“SP4-1”、“SP4-2”的跳过认证条件中,原则上不可适用,但通过上述的代替的手法能够适用,因而规定有“×(〇)”。

此外,作为未限定的例子,针对上述的跳过认证条件,分别按每个结算种类,规定有作为表示该跳过认证条件的重要性的程度的指标值的“重要度”(也称作表示优先地适用跳过认证条件的程度的“优先度”。)。作为未限定的例子,重要度以“A”~“C”这3个阶段表示,以“A”为重要性最高,“C”为重要性最低的方式规定重要度。

具体地说,针对结算种类“终端码显示”,作为未限定的例子,对条件No“SP1-1”、“SP2-1”、“SP2-4”、“SP3-1”、“SP3-2”、“SP5-1”、“SP6-1”的跳过认证条件规定重要度“A”,对条件No“SP2-2”、“SP2-3”的跳过认证条件规定重要度“B”,对条件No“SP1-2”的跳过认证条件规定重要度“C”。此外,由于条件No“SP3-3”、“SP3-4”、“SP4-1”、“SP4-2”的跳过认证条件不适用,因而对重要度规定“-(无)”。

此外,针对结算种类“终端码读取”,作为未限定的例子,对于条件No“SP2-1”、“SP2-4”、“SP3-4”、“SP4-1”、“SP4-2”、“SP6-1”的跳过认证条件规定重要度“A”,对于条件No“SP1-1”、“SP2-2”、“SP2-3”、“SP3-1”、“SP3-2”、“SP5-1”的跳过认证条件规定重要度“B”,对条件No“SP1-2”、“SP3-3”的跳过认证条件规定重要度“C”。

需要说明的是,上述的重要度的设定只不过表示一例,当然能适当变更设定。此外,上述中,对每个跳过认证条件(每个条件No)规定有无适用、重要度,但也可代替该方式,而按跳过认证条件的每个类别(每个条件类别No)规定有无适用、重要度,也可不采用该方式。

此外,在本实施方式中,与跳过认证条件关联对应地设定有重要度,但该重要度的设定不是必须的要件,也可不设定重要度。换句话说,在上述的跳过认证条件数据2851中也可不设置重要度一栏。

在该情况下,在跳过认证判定处理中,作为未限定的例子,以任意的顺序判定跳过认证条件成立与否,在任意的跳过认证条件成立的情况下,判定为将认证处理跳过即可。

上述的跳过认证条件数据2851中的跳过认证条件的类别所示的信息、在各类别中所包括的各跳过认证条件的判定中使用的信息包括在与IMS钱(不限定,为电子货币的一例)相关的信息中。

具体地说,例如,“SP1(时间)”的类别包括与通过IMS钱进行了结算的时间相关的信息,但该信息广义上称作与IMS钱相关的信息。

此外,例如,“SP2(商店/场所)”的类别包括与通过IMS钱进行了结算的场所相关的信息、与通过IMS钱进行了结算的商店相关的信息,但这些信息广义上称作与IMS钱相关的信息。

此外,例如,“SP3(金额)”的类别包括与IMS钱的金额相关的信息,但该信息广义上称作与IMS钱相关的信息。

此外,例如,“SP4(商品)”的类别包括与通过IMS钱购入的商品相关的信息,但该信息广义上称作与IMS钱相关的信息。

需要说明的是,“与~相关的信息”这样的用语的意义针对其他示例也相同,因而省略其每次的说明。

图3-9为表示结算用数据2853的数据结构的一例的图。

结算用数据2853中存储有用户ID、认证密码、作为用于解除结算应用的锁定状态的密码的结算应用锁定解除密码、IMS积分、余额、每日上限设定金额、自动充值设置、结算历史数据、跳过认证条件设定和跳过认证条件用户设定数据。

结算历史数据中存储有由服务器10的结算管理数据库157管理、且与在该用户ID的结算管理数据中存储的结算历史数据相同的数据。该结算历史数据,作为未限定的例子,通过服务器10进行了结算之后,结算日期时间、结算商店ID、结算商店名和结算金额被从服务器10发送到终端20,其历史作为结算历史数据被存储。

跳过认证条件设定是自己的终端20用于跳过认证判定的与跳过认证条件相关的设定。跳过认证条件设定中,作为未限定的例子,包括“用户设定”和“自动设定”。

“用户设定”为以下的设定,适用从在跳过认证条件数据2851中规定的跳过认证条件中基于终端20的用户的选择、确定操作而确定的跳过认证条件,进行跳过认证判定。

“自动设定”为以下的设定,使用终端20从在跳过认证条件数据2851中规定的跳过认证条件中自动地确定的跳过认证条件来进行跳过认证判定。

跳过认证条件用户设定数据为与上述的跳过认证条件设定“用户设定”相关的设定数据,图3-10中示出其数据结构的一例。

跳过认证条件用户设定数据中,条件类别No、条件No、设定种类、按条件类别设定标志、按条件设定标志被关联对应地存储。

条件类别No和条件No中分别存储有跳过认证条件数据2851中规定的条件类别No和条件No。

设定种类中存储有“按条件类别”和“按条件”中的任一个。

设定种类“按条件类别”为终端20的用户用于按条件类别地设定进行适用的跳过认证条件的种类。换句话说,在进行对每一类别一并地适用跳过认证条件的设定的情况下,采用该设定种类“按条件类别”。

设定种类“按条件”为终端20的用户用于按条件设定进行适用的跳过认证条件的种类。换句话说,在进行按每个条件单独地适用跳过认证条件的设定的情况下,采用该设定种类“按条件”。

按条件类别设定标志在设定种类为“按条件类别”的情况下,为表示是否适用在该条件类别No中包括的跳过认证条件的标志,针对进行适用的条件类别,与该条件类别No关联对应地设定“打开”,针对没有适用的条件类别,与该条件类别No关联对应地设定“关闭”。

在设定种类为“按条件”的情况下,按条件设定标志为表示是否适用该条件No的跳过认证条件的标志,针对进行适用的条件,与该条件No关联对应地设定“打开”,针对没有适用的条件,与该条件No关联对应地设定为“关闭”。作为未限定的例子,针对按条件类别设定标志被设定为“打开”的类别,按条件设定标志也全部被设定为“打开”。

(3)商店读码器装置的功能结构

图2中表示在本实施方式中通过商店读码器装置50的控制部51实现的功能的一例。

商店读码器装置50作为通过控制部51实现的功能,具有商店读码器装置主处理部511和商店结算处理部513。

商店读码器装置主处理部511具有以下功能,即根据在存储部55中存储的商店读码器装置主处理程序551,执行用于集中控制商店读码器装置50的处理即商店读码器装置主处理。

商店结算处理部513具有以下功能,即根据在存储部55中存储的商店结算处理程序5511,执行与自己的商店中的结算相关的处理即商店结算处理。

图2中示出本实施方式中的商店读码器装置50的存储部55中存储的信息的一例。

存储部55中,作为未限定的例子,存储有通过控制部51读出、并作为商店读码器装置主处理而被执行的商店读码器装置主处理程序551。此外,商店读码器装置主处理程序551包括作为子程序的通过控制部51读出并作为商店结算处理被执行的商店结算处理程序5511。

针对商店结算处理,采用流程图详细地进行后述。

<结算方法>

参照在终端20的显示部24中显示的显示画面例,对利用了本实施方式中的结算应用的结算方法进行说明。

(1)结算种类“终端码显示”

图3-11~图3-14为用于说明在结算种类“终端码显示”中没有跳过认证的情况下的结算的流程的画面图。

图3-11为表示在终端20的显示部24中显示的结算应用画面的一例的图。

该结算应用画面为在启动了结算应用时所显示的显示画面,在画面上部显示作为结算应用的名称的“IMS结算”。在其下的框内,显示余额(在此为“3000日元”),在其旁边,显示用于收取金额的收费按钮。此外,在其下方,显示与结算应用的各种功能对应的多个功能图标。

这些功能图标中示为“码”的图标为在结算种类“终端码显示”中进行结算时,用于从服务器10获取终端显示用码的“码图标”。此外,示为“读码器”的图标为,在通过结算种类“终端码读取”进行结算时,为了由终端20读取终端读取用码,用于使作为结算应用的功能而备有的读码器(以下,称为“应用读码器”。)启动的读码器图标。

图3-12为表示在上述的结算应用画面中“码图标”通过终端20的用户被触摸的情况下所显示的认证画面的一例的图。

在没有进行后述的跳过认证判定处理中跳过认证处理的判定的情况下,显示该认证画面。

在该认证画面中,与“密码”(认证密码)这样的文字一起显示“请输入当前使用中的密码”这样的消息,在其下方显示用于输入密码的键盘和显示所输入的密码的密码显示栏。

图3-13为表示在基于上述的认证画面中的密码输入的认证处理中认证结果成为“OK”的情况下所显示的终端显示用码画面的一例的图。

在该终端显示用码画面中,在画面上部显示“码”的文字,在其下方,显示结算方法、和用于设定是否利用IMS积分进行结算的IMS积分标签。此外,在其下方,作为从服务器10发送且终端20接收到的终端显示用码,显示由条形码表示的终端显示用码、和由QR码表示的终端显示用码。此外,这些终端显示用码中,如上述那样设定有有效期间,与终端显示用码关联对应地,以倒计时形式显示有效期间的剩余时间。

终端20的用户,通过将上述的终端显示用码画面由码收银机60对商店的店员提示,由商店读码器装置50读取终端显示用码,从而进行结算。在该情况下,商店读码器装置50基于在所读取的终端显示用码中所包括的结算用页面URL而访问结算用页面,并发送结算所需的信息。

图3-14为表示在基于服务器10的结算结束了的情况下终端20中显示的结算结束画面的一例的图。

在该结算结束画面中,在图3-13的终端显示用码画面的画面中央部与“结算结束”的文字一起以弹出形式显示“能根据“结算历史”确认详细内容。”这样的消息、和用于确认结算历史的“确认图标”。

图3-15、图3-16为用于说明结算种类“终端码显示”中的有跳过认证的情况的结算的流程的画面图。

图3-15中表示与图3-11相同的结算应用画面,图3-16中表示与图3-13相同的终端显示用码画面。

在图3-15的结算应用画面中“码图标”被终端20的用户触摸了的情况下,在后述的跳过认证判定处理中完成了跳过认证处理的判定的情况下,显示被切换至图3-16的终端显示用码画面。换句话说,不显示图3-12的认证画面,显示从结算应用画面切换到终端显示用码画面。

(2)结算种类“终端码读取”

如上述那样,在结算种类“终端码读取”中,有读取第一种终端读取用码的情况和读取第二种终端读取用码的情况这两种。对此分别进行说明。

(2-1)第一种终端读取用码

图3-17中表示与图3-11相同的结算应用画面,表示功能图标中的“读码器图标”被点击了的状态。

如果读码器图标被用户点击,则应用读码器被启动,图3-18所示那样的读取待机画面被显示于显示部24。在该状态下,如果使终端20移动以使得在画面中央部的框内包括二维码,则通过应用读码器读取二维码。

图3-19为表示在通过应用读码器读取到二维码的情况下显示于显示部24的显示画面的一例的图,表示通过应用读码器读取到第一种终端读取用码的状态。

如果通过终端20读取第一种终端读取用码,则终端20基于在读取到的第一种终端读取用码中所包括的URL来访问结算用页面,并发送结算所需的信息。

图3-20为表示在终端20的显示部24显示的结算用页面画面的一例的图。

该结算用页面画面中,在画面上部显示结算预定商店(在此为“XXX商店”)、进行结算的日期(在此为“2018/10/24”)和结算预定金额(在此为480日元)。在其下方,显示结算方法、用于是否使用IMS积分进行结算的IMS积分标签。此外,在其下方,显示用于执行示为“进行结算”的结算的结算执行图标。

图3-21为表示在上述的结算用页面画面中通过终端20的用户点击了结算执行图标的情况下所显示的结算结束画面的一例的图。

在该结算结束画面中,在结算用页面画面的中央部,与“结算结束”的文字一起以弹出形式显示“能够根据“结算历史”确认详细内容。”这样的消息和用于确认结算历史的“确认图标”。

(2-2)第二种终端读取用码

图3-22~图3-24中示出与图3-17~图3-19同样的显示画面。

图3-25为表示在读取了第二种终端读取用码之后,在终端20访问了服务器10的情况下所显示的结算预定金额输入设定画面的一例的图。

在该结算预定金额输入设定画面中,与终端20的用户的图标图像一起显示结算预定商店(在此为“XXX商店”),在其下方显示:所输入的结算预定金额被显示的结算预定金额显示栏;当前的余额;用于输入结算预定金额的键盘。

在该结算预定金额输入设定画面中,例如图3-26所示那样,通过终端20的用户来输入结算预定金额(在此为“480日元”),如果在其下方显示的“结束图标”被点击,则键盘处于非显示,例如如图3-27所示那样,显示用于执行表示“进行结算”的结算的结算执行图标。而且,如果结算执行图标被终端20的用户点击,则例如3-28所示那样显示结算结束画面。

<处理>

图3-29~图3-32为表示本实施方式中的各装置所执行的处理的流程的一例的流程图。

这些图中,从左侧依次分别示出终端20的结算应用处理部213所执行的结算应用处理的一例即第一结算应用处理、商店读码器装置50的商店结算处理部513所执行的商店结算处理的一例即第一商店结算处理、服务器10的结算管理处理部113所执行的结算管理处理的一例即第一结算管理处理。

以字母的大写和数字的组合示出各处理中的各步骤,本说明书中,省略步骤的用语。

此外,以下说明的流程图仅例示了本实施方式中的处理,在以下说明的流程图中,可以不执行一部分的步骤,也可插入追加的步骤。

首先,终端20的结算应用处理部213受理用户对输入输出部23的终端结算用操作(A1)。然后,结算应用处理部213基于所受理的终端结算用操作,判定结算种类(A3)。

如果结算种类为“终端码显示”(A3:终端码显示),则终端显示用码获取处理部2131通过通信I/F22,将包括用户ID在内的终端显示用码生成委托信息发送到服务器10(A5)。

服务器10判定通过通信I/F14从终端20是否接收到终端显示用码生成委托信息(C1),如果判定为已接收(C1;“是”),则终端显示用码生成处理部1131进行终端显示用码生成处理(C3)。

具体地说,作为未限定的例子,使用使随机的令牌(token)产生的手法(算法),发布随机的令牌。而且,生成包括访问信息和进行了发布的令牌在内的终端显示用码。更具体地说,例如,对由服务器10所提供的网站的URL的字符串、和令牌的字符串(例如以“?”符号开始的参数部分)构成的数据进行编码(encode),并进行图形化,生成以二维码的图像表示的终端显示用码。此外,将接收到的终端显示用码生成委托信息中所包括的用户ID、和进行了发布的令牌关联对应地存储于终端显示用码管理数据库1591。

接下来,终端显示用码发送处理部1133通过通信I/F14将所生成的终端显示用码发送到终端20(C5)。

如果结算应用处理部213通过通信I/F22从服务器10接收终端显示用码(A7),则根据存储于存储部28的跳过认证判定处理程序2845,执行第一跳过认证判定处理(A9)。

图3-33为表示第一跳过认证判定处理的流程的一例的流程图。需要说明的是,为了与其他的实施方式中的跳过认证判定处理进行区别,方便起见称作“第一跳过认证判定处理”。

首先,跳过认证判定处理部2135判定结算种类(D1)。然后,如果判定为结算种类为“终端码显示”(D1;终端码显示),则跳过认证判定处理部2135判定在结算用数据2853中存储的跳过认证条件设定(D3)。

如果判定为跳过认证条件设定为“用户设定”(D3;用户设定),则跳过认证判定处理部2135基于存储于结算用数据2853的跳过认证条件用户设定数据中的跳过认证条件用户设定、和跳过认证条件数据2851的“结算种类:终端码显示”中规定的有无适用,确定进行适用的跳过认证条件(D5)。

具体地说,作为未限定的例子,在“〇”与跳过认证条件数据2851的“结算种类:终端码显示”的有无适用关联对应地存储的跳过认证条件中,将跳过认证条件用户设定数据中、在设定种类中存储有“按条件类别”并且在按条件类别设定标志中存储有“打开”的条件类别中所包括的跳过认证条件,和在设定种类中存储有“按条件”并且在按条件设定标志中存储有“打开”的跳过认证条件,确定为进行适用的跳过认证条件。

此外,如果判定为跳过认证条件设定为“自动设定”(D3;自动设定),则跳过认证判定处理部2135基于跳过认证条件数据2851的“结算种类:终端码显示”中规定的有无适用以及重要度(优先度),确定进行适用的跳过认证条件(D7)。

具体地说,作为未限定的例子,在将“〇”与跳过认证条件数据2851的“结算种类:终端码显示”的有无适用关联对应地存储的跳过认证条件中,例如将“A”或者“B”与重要度关联对应的跳过认证条件,确定为进行适用的跳过认证条件。

另一方面,如果判定为结算种类为“终端码读取”(D1;终端码读取),则跳过认证判定处理部2135判定存储部28的结算用数据2853中存储的跳过认证条件设定(D9)。

如果判定为跳过认证条件设定是“用户设定”(D9;用户设定),则跳过认证判定处理部2135基于在结算用数据2853中存储的跳过认证条件用户设定数据的跳过认证条件用户设定、和针对跳过认证条件数据2851的结算种类:终端码读取规定的有无适用,确定进行适用的跳过认证条件(D11)。

具体地说,作为未限定的例子,在将“〇”与跳过认证条件数据2851的“结算种类:终端码读取”的有无适用相关联对应地存储的跳过认证条件中,将跳过认证条件用户设定数据中、在设定种类中存储有“按条件类别”、并且按条件类别设定标志中存储有“打开”的条件类别中所包括的跳过认证条件、和在设定种类中存储有“按条件”、并且按条件设定标志中存储有“打开”的跳过认证条件,确定为进行适用的跳过认证条件。

此外,如果判定跳过认证条件设定为“自动设定”(D9;自动设定),则跳过认证判定处理部2135基于跳过认证条件数据2851的“结算种类:终端码读取”中规定的有无适用以及重要度(优先度),确定进行适用的跳过认证条件(D13)。

具体地说,作为未限定的例子,在将“〇”与跳过认证条件数据2851的结算种类:终端码读取的有无适用关联对应地存储的跳过认证条件中,例如将“A”或者“B”与重要度关联对应的跳过认证条件,确定为进行适用的跳过认证条件。

在D5、D7、D11或者D13后,跳过认证判定处理部2135获取在确定出的各个跳过认证条件的判定中所需的信息(D15)。各个跳过认证条件的判定中所需的信息及其判定方法如上述那样。

此后,跳过认证判定处理部2135进行跳过认证条件成立与否判定(D17)。具体地说,基于D15中所获取的信息,针对由D5、D7、D11或者D13确定的各跳过认证条件分别判定是否成立。而且,例如,在至少一个跳过认证条件成立的情况下判定为跳过认证处理,除此以外的情况判定为不跳过认证处理。而且,跳过认证判定处理部2135结束第一跳过认证判定处理。

需要说明的是,上述的跳过认证条件的确定方法、跳过认证条件的是否成立的判定方法只不过是一个例子,并不限定于上述内容。

具体地说,作为未限定的例子,可以仅将重要度与“A”关联对应的跳过认证条件确定为进行适用的跳过认证条件,也可不采用上述方式。此外,针对重要度“C”的跳过认证条件,可以包括在进行适用的跳过认证条件中,也可不包括。

此外,作为未限定的例子,针对“A”与重要度关联对应的跳过认证条件,在至少一个跳过认证条件成立的情况下判定为跳过认证处理,但针对“B”与重要度关联对应的跳过认证条件,可以在全部的跳过认证条件成立的情况下判定为跳过认证处理,也可不采用上述方式。

返回到主处理,结算应用处理部213判定第一跳过认证判定处理中是否完成了跳过认证处理的判定(A11)。在判定为将认证处理跳过的情况下(A11:“是”),结算应用处理部213将处理向A19转移。

另一方面,在判定为不跳过认证处理的情况下(A11:“否”),认证处理部2137进行认证处理(A13)。具体地说,使认证画面显示于显示部24,使用户输入认证密码。而且,在所输入的认证密码与在存储部28的结算用数据2853中存储的认证密码一致的情况下,将认证结果设为“OK”。另一方面,在认证密码不一致的情况下,将认证结果设为“NG”。

如果在认证处理中判定为认证结果为“NG”(A15;“否”),则结算应用处理部213执行错误处理(A17)。具体地说,例如,进行催促用户再次输入认证密码的报告。而且,结算应用处理部213将处理返回到A13。

此后,结算应用处理部213使终端显示用码显示于显示部24(A19)。此时,结算应用处理部213可将以下消息(码读取指示显示)等与终端显示用码一起显示于显示部24,也可不显示,其中该消息(码读取指示显示)对终端20的用户指示由商店读码器装置50读取终端显示用码。

商店读码器装置50的商店结算处理部513受理商店的店员对输入输出部52进行的商店结算用操作(B1)。而且,商店结算处理部513基于所受理的商店结算用操作,判定结算种类是否为“终端码显示”(B3)。

如果结算种类为“终端码显示”(B3;“是”),则商店结算处理部513进行结算预定金额设定处理(B5)。具体地说,基于商店的店员对输入输出部52进行的金额输入操作,将进行销售的商品的金额设定为“结算预定金额”。

此后,商店结算处理部513进行终端显示用码读取指示报告(B7)。具体地说,例如,使显示部53显示进行指示以使得读取终端显示用码的消息,并且使声音从声音输出部56进行声音输出以使得读取终端显示用码等,来对商店的店员报告。商店的店员按照该终端显示用码读取指示报告,催促终端20的用户提示终端显示用码。

如果在A19中显示于终端20的显示部24的终端显示用码通过商店读码器装置50的读码器58读取(B9),则商店结算处理部513进行码信息获取处理(B11)。具体地说,根据已读取的终端显示用码而对数据进行解码(解密),获取在已读取的终端显示用码中包括的各种信息。

此后,商店结算处理部513基于从已读取的终端显示用码获取到的结算用页面URL,通过通信I/F54访问结算用页面,作为未限定的例子,将包括商店ID、从终端显示用码获取到的令牌、和由B5设定的结算预定金额在内的第二结算委托信息发送到服务器10(B13)。

如果结算管理处理部113通过通信I/F14从商店读码器装置50接收第二结算委托信息(C9),则进行结算处理(C11)。具体地说,作为未限定的例子,在存储部15的终端显示用码管理数据库1591中,确定与从商店读码器装置50接收到的第二结算委托信息中所包括的令牌关联对应地存储的用户ID。而且,基于存储部15的结算管理数据库157中的、特定的用户ID的结算管理数据中存储的余额,判定是否能进行结算预定金额的结算。而且,如果能进行结算,则从余额减去结算预定金额并进行更新,并且更新结算历史数据并将结算结果设为“成功”。另一方面,如果不能结算,则将结算结果设为“失败”。

需要说明的是,所结算的金额从IMS的营业者(结算服务的营业者)直接或者通过代理店支付到商店。

接下来,结算管理处理部113判定结算结果(C13)。如果结算结果为“成功”(C13;成功),则商店用结算结果信息发送处理部1136通过通信I/F14将商店用结算成功信息设为商店用结算结果信息,发送到商店读码器装置50(C15)。同样地,终端用结算结果信息发送处理部1137通过通信I/F14将终端用结算成功信息设为终端用结算结果信息,发送到终端20(C17)。而且,结算管理处理部113结束第一结算管理处理。

另一方面,如果结算结果为“失败”(C13;失败),则商店用结算结果信息发送处理部1136通过通信I/F14将商店用结算失败信息设为商店用结算结果信息,发送到商店读码器装置50(C19)。同样地,终端用结算结果信息发送处理部1137通过通信I/F14将终端用结算失败信息设为终端用结算结果信息,发送到终端20(C21)。而且,结算管理处理部113结束第一结算管理处理。

如果商店结算处理部513通过通信I/F54从服务器10接收商店用结算结果信息(B15),则判定该结算结果(B17),如果结算结果为“成功”(B17;成功),则进行结算成功报告处理(B19)。而且,商店结算处理部513结束第一商店结算处理。

另一方面,如果结算结果为“失败”(B17;失败),则商店结算处理部513进行结算失败报告处理(B21)。而且,商店结算处理部513结束第一商店结算处理。

如果结算应用处理部213通过通信I/F22从服务器10接收终端用结算结果信息(A21),则判定该结算结果(A23),如果结算结果为“成功”(A23;成功),则进行结算成功报告处理(A25)。

此后,结算应用处理部213判定是否显示结算历史(A27)。具体地说,作为未限定的例子,在检测到用户对输入输出部23的结算历史确认操作的情况下,判定为显示结算历史。

如果判定为显示结算历史(A27;“是”),则结算应用处理部213进行结算历史显示处理(A29)。而且,结算应用处理部213结束第一结算应用处理。

另一方面,如果结算结果为“失败”(A23;失败),则结算应用处理部213进行结算失败报告处理(A26)。而且,结算应用处理部213结束第一结算应用处理。

接下来,如果在A3中判定为结算种类为“终端码读取”(A3;终端码读取),则码读取处理部2133根据用户操作启动应用读码器,进行读取终端读取用码(第一种终端读取用码或者第二种终端读取用码)的处理(A31)。

此后,结算应用处理部213进行码信息获取处理(A33)。具体地说,根据由应用读码器已读取的终端读取用码对数据进行解码(解密),获取已读取的终端读取用码中所包括的各种信息。

此后,结算应用处理部213基于从已读取的终端读取用码获取到的结算用页面URL,通过通信I/F22访问结算用页面(A35)。

结算管理处理部113按照来自终端20的对结算用页面的访问,判定结算预定信息(C33)。具体地说,参照终端读取用码管理数据库1593,获取与该结算用页面关联对应地存储的信息。而且,结算管理处理部113将与该判定结果相应的结算预定信息,通过通信I/F14发送到终端20(C35)。

该情况下,在与结算用页面关联对应的信息为与运用第一种终端读取用码的商店相关的信息的情况下,结算管理处理部113将包括结算预定商店和结算预定金额在内的第一种结算预定信息,通过通信I/F 14发送到终端20。另一方面,在与结算用页面关联对应的信息为与运用第二种终端读取用码的商店相关的信息的情况下,结算管理处理部113将包括结算预定商店在内的第二种结算预定信息(不包括结算预定金额。),通过通信I/F 14发送到终端20。

如果结算应用处理部213通过通信I/F22从服务器10接收结算预定信息(A37),则判定接收到的结算预定信息的种类(A39)。而且,如果结算预定信息的种类为“第二种结算预定信息”(A39;第二种),则进行结算预定金额设定处理(A41)。具体地说,基于自己的终端20的用户对输入输出部23进行的金额输入操作,将所购入的预定的商品的总额作为“结算预定金额”进行设定。

如果A41后,或者,结算预定信息的种类为“第二种结算预定信息”(A39;第一种),则结算应用处理部213根据存储于存储部28的跳过认证判定处理程序2845,执行第一跳过认证判定处理(A9)。而且,结算应用处理部213执行A11~A17的处理。

此后,结算应用处理部213在结算用页面中,作为未限定的例子,将包括用户ID和结算确认信息在内的第一结算委托信息发送到服务器10(A43)。其中,在执行了A41的处理的情况下,进行了设定的结算预定金额也包括在第一结算委托信息中发送到服务器10。而且,结算应用处理部213进行A21以下的处理。

如果结算管理处理部113通过通信I/F14从终端20接收第一结算委托信息(C37),则进行结算处理(C11)。而且,结算管理处理部113将处理转移到C13以下。

如果在B5中判定为结算种类不是“终端码显示”(B3;“否”),则商店结算处理部513将处理转移到B15。

所谓结算种类不是“终端码显示”的情况,为结算种类为“终端码读取”的情况。该情况下,作为未限定的例子,商店的店员进行指示以使终端20的用户读取终端读取用码,终端20的用户启动终端20的应用读码器来读取终端读取用码即可。

需要说明的是,如上述那样,也能仅将第一种终端读取用码和第二种终端读取用码中的1个种类的码设为终端读取用码来使用。

该情况下,图3-31的C35的步骤中从服务器10发送到终端20的结算预定信息成为1个种类,不需要终端20中的结算预定信息的种类的判定,因而能够删除图3-31的A39的步骤。

此外,如果仅适用第一种终端读取用码,则由于不需要终端20中的结算预定金额的设定,因而图3-31的A41的步骤也能删除。

<第一实施方式的效果>

关于第一实施方式,进行针对终端20的用户的用于电子结算(未限定,为结算的一例)的认证处理(未限定,为显示处理的一例),基于认证处理的结果,通过通信I/F22(未限定,未终端的通信部的一例)接收与基于IMS钱(未限定,未电子货币的一例)的结算相关的信息的终端20获取与认证密码(未限定,为用于认证终端的用户的认证信息的一例)不同的信息。而且,示出以下结构,即终端20基于获取到的信息进行跳过认证判定,在跳过认证条件成立的情况下,不进行认证处理,通过通信I/F22接收基于服务器10的结算结果的信息(未限定,为与基于电子货币的结算相关的信息的一例)。

作为通过上述那样的结构得到的效果的一例,终端在进行基于电子货币的结算时,能够不进行与对终端的用户的认证的执行相关的显示处理,简单地接收与基于电子货币的结算相关的信息。此外,终端在进行基于电子货币的结算时,获取与用于认证终端的用户的认证信息不同的信息,从而由于不进行显示处理而完成,因而能够减少终端的处理负荷。此外,在基于电子货币的结算时,不用一次一次地进行显示处理而完成,因而能够快速顺利地进行结算,能够使用户的便利性提高。

此外,第一实施方式示出与上述的认证密码不同的信息(未限定,为与认证信息不同的信息的一例)包括与IMS钱相关的信息(未限定,为与电子货币相关的信息的一例)的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取与电子货币相关的信息,从而由于不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。

此外,第一实施方式示出上述的与IMS钱相关的信息包括与终端20或者终端20的用户关联对应且与IMS钱的金额相关的信息(未限定,为与终端或者终端的用户关联对应且与电子货币的金额相关的信息的一例)的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取与电子货币的金额相关的信息,从而由于不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。此外,与电子货币的金额相关的信息关联对应于终端或者终端的用户,因而终端能够基于适当的电子货币的金额相关的信息,适当地进行与结算相关的处理。

此外,第一实施方式示出上述的与IMS钱的金额相关的信息包括与每日上限设定金额相关的信息(未限定,为与所设定的电子货币的设定金额相关的信息的一例)的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取与所设定的电子货币的设定金额相关的信息,从而不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。

此外,第一实施方式示出终端20不进行认证处理直到超过每日上限设定金额(未限定,为设定金额的一例)为止的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,不进行与认证的执行相关的显示直到超过所设定的电子货币的设定金额为止,因而能够减少终端的处理负荷,并且能够使用户的便利性提高。另一方面,在基于电子货币的结算时,在超过了设定金额的情况下,由于有进行与认证的执行相关的显示的情况,因而能够提醒用户注意超过了设定金额。

此外,第一实施方式示出上述的与IMS钱的金额相关的信息包括与终端20或者终端20的用户关联对应且与IMS钱的余额相关的信息(未限定,为与终端或者终端的用户关联对应且与电子货币的余额相关的信息的一例)的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取与电子货币的余额相关的信息,从而不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。此外,与电子货币的余额相关的信息关联对应于终端或者终端的用户,因而终端能够基于适当的与电子货币的余额相关的信息,适当进行与结算相关的处理。

此外,第一实施方式示出终端20在IMS钱的余额为设定金额以下或者小于设定金额的情况下不进行认证处理的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,如果电子货币的余额为所设定的金额以下或者小于所设定的金额,则不进行与认证的执行相关的显示,因而能够减少终端的处理负荷。此外,例如,在电子货币的余额少的情况下,不能进行高价的结算,认为危险性低,因此不进行与认证的执行相关的显示,从而能够确保安全性,并使用户的便利性提高。

此外,第一实施方式示出终端20在由终端20进行了自动充值设置(未限定,为自动地在终端进行电子货币的进款的设定)的情况、IMS钱的余额为设定金额以下或者小于设定金额的情况下,进行认证处理的结构。

作为通过上述那样的结构得到的效果的一例,在终端的电子货币为所设定的金额以下或者小于所设定的金额的情况下成为自动地在终端进行电子货币的进款的设定的情况下,如果金额很少则自动地在终端进行电子货币的进款,因而能进行高价的结算,产生风险。因此,通过进行与认证的执行相关的显示,能够提醒用户注意能进行高价的结算这一情况。

此外,第一实施方式示出上述的与IMS钱相关的信息包括与通过IMS钱进行了结算的频率或者次数相关的信息(未限定,为通过电子货币进行了结算的频率或者次数相关的信息)的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取与通过电子货币进行了结算的频率或者次数相关的信息,从而不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。此外,例如,在通过电子货币进行了结算的频率高的情况、次数多的情况下,认为相同的用户通过电子货币进行结算的可能性高且危险性低,因而不进行显示处理,从而能够确保安全性并使用户的便利性提高。

此外,第一实施方式示出上述的与IMS钱相关的信息包括与基于IMS钱的最终结算日期时间相关的信息(未限定,为通过电子货币进行了结算的时间相关的信息的一例)的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取与通过电子货币进行了结算的时间相关的信息,从而不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。

此外,第一实施方式示出终端20在距基于IMS钱的最终结算日期时间为设定时间内的情况下不进行认证处理的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,距进行了基于电子货币的结算的时间在所设定的时间内的情况下,不进行与认证的执行相关的显示而完成,因而能够减少终端的处理负荷。此外,例如,如果从进行基于电子货币的结算起不经过那么长的时间,则认为相同的用户再次进行结算的可能性高且危险性低,因此通过不进行与认证的执行相关的显示,从而能够确保安全性并使用户的便利性提高。

此外,第一实施方式示出上述的与IMS钱相关的信息包括与通过IMS钱进行了结算的场所相关的信息(未限定,为与通过电子货币进行了结算的场所相关的信息)的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取与通过电子货币进行了结算的场所相关的信息,从而不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。

此外,第一实施方式示出与通过上述的IMS钱进行了结算的场所相关的信息包括与通过IMS钱进行了结算的商店相关的信息(未限定,为与通过电子货币进行了结算的商店相关的信息)的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取通过电子货币进行了结算的商店相关的信息,从而不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。

此外,第一实施方式示出终端20基于通过IMS钱进行了结算的商店的位置信息(未限定,为与通过电子货币进行了结算的场所相关的信息的一例)、和通过位置计算处理部217计算得到的终端20的位置信息(未限定,为与终端的位置相关的信息的一例)而不进行认证处理的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,基于与通过电子货币进行了结算的商店相关的信息、和与终端的位置相关的信息,不进行与认证的执行相关的显示,因而能够减少终端的处理负荷。此外,例如,如果终端的位置未离开过去通过电子货币进行了结算的商店,则认为用户在相同的商店进行结算的可能性高且危险性低,因而通过不进行与认证的执行相关的显示,能够确保安全性,并使用户的便利性提高。

此外,第一实施方式示出上述的与IMS钱相关的信息包括与进行了用于进行IMS钱的结算的认证的执行的场所相关的信息(未限定,为与进行了用于进行电子货币的结算的认证的执行的场所相关的信息的一例)的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取与进行了用于进行电子货币的结算的认证的执行的场所相关的信息,从而不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。此外,例如,如果为进行了过去用于进行电子货币的结算的认证的执行的场所,则认为针对相同的用户再次进行认证的执行的情况的可能性高且危险性低,因而通过不进行显示处理,能够确保安全性,并使用户的便利性提高。

此外,第一实施方式示出与上述的认证密码不同的信息包括与场所相关的信息的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取与场所相关的信息,不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。

此外,第一实施方式示出上述的与场所相关的信息包括与购入商品的商店的场所相关的信息的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取与购入商品的场所相关的信息,从而不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。此外,与购入商品的场所相关的信息例如能够利用为判断该场所是否为销售日用品等的价格便宜的商品的商店的信息,能够成为是否应对终端的用户执行认证的基准。

此外,第一实施方式示出上述的与购入商品的场所相关的信息包括与销售商品的商店相关的信息的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取与销售商品的商店相关的信息,从而不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。此外,与销售商品的商店相关的信息例如能够利用为判断该商店是否销售日用品等的价格便宜的商品的信息,能够成为是否应对终端的用户执行认证的基准。

此外,第一实施方式示出以下结构,即终端20在结算预定商店为设定商店、第一特定行业的商店(未限定,为第一场所的一例)的情况下,不进行认证处理,但直到距在与这些商店不同的第二特定行业的商店(未限定,为第二场所的一例)的结算日期时间经过设定时间为止,进行认证处理。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取到与第一场所相关的信息的情况下,不进行与认证的执行相关的显示,但在获取了与第一场所不同的第二场所相关的信息的情况下,从通过电子货币在第二场所进行结算起到经过所设定的时间为止进行与认证的执行相关的显示,因而能够防止例如在用户将终端遗忘到第二场所的情况、用户在第二场所丢失了终端那样的等情况下,获取了该终端的第三者非法地进行结算。

此外,第一实施方式示出与上述的认证密码不同的信息包括与商品相关的信息的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取与商品相关的信息,从而不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。此外,根据与商品相关的信息,能够判断购入了高价的商品还是低价的商品,因而能够成为是否应对终端的用户执行认证的基准。

此外,第一实施方式示出与上述的认证密码不同的信息包括与终端20或者在终端20中存储的结算应用的设定相关的信息(未限定,为与终端或者终端中存储的应用的设定相关的信息的一例)的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取与终端或者在终端中存储的应用的设定相关的信息,从而不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。此外,例如,在与终端或者在终端中存储的应用的设定相关的信息为通过用户设定的信息的情况下,能够尊重用户的意思,并使用户的便利性提高。

此外,第一实施方式示出与上述的认证密码不同的信息包括设定于终端20且表示终端20是否处于锁定中的信息(未限定,设定于终端且与终端的安全性相关的信息的一例)的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取设定于终端且与终端的安全性相关的信息,从而不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。此外,例如,在与终端的安全性相关的信息为与终端的用户的认证关联的信息的情况下,通过省略与对终端的用户的认证的执行相关的显示处理,能够使用户的便利性提高。

此外,第一实施方式示出以下结构,即与上述的认证密码不同的信息包括设定于终端20的终端侧的认证设定的信息或者存储于终端20的结算应用中所设定的结算用的认证设定的信息(未限定,为与终端或者终端中存储的应用中所设定的、跳过认证的执行的相关的信息的一例)。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取与终端或者终端中存储的应用中所设定的、跳过认证的执行相关的信息,从而不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。

此外,第一实施方式示出如下结构,与上述的认证密码不同的信息包括从与基于IMS钱的结算有关的服务器10(未限定,为对基于电子货币的结算进行管理的服务器的一例)送出的信息。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,获取从与基于电子货币的结算有关服务器送出的信息,从而不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。

此外,第一实施方式示出以下结构,即对于终端20而言,存在基于与上述的认证密码不同的信息而不执行结算处理的情况,将用于进行基于IMS钱的结算的终端显示用码(未限定,为用于进行基于电子货币的结算的码信息的一例)显示于显示部24,基于商店读码器装置50的读码器58(未限定,为读码器的一例)所进行的终端显示用码的读取,通过通信I/F22接收基于IMS钱的结算结果的信息。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,仅由读码器读取在终端的显示区域显示的用于进行基于电子货币的结算的码信息,从而能简单地接收与基于电子货币的结算相关的信息。

此外,第一实施方式示出以下的结构,终端20在显示部24中显示消息等,该消息是对终端20的用户指示由商店读码器装置50的读码器58读取终端显示用码的消息(未限定,为与码信息的读取相关的显示的一例),基于由商店读码器装置50的读码器58所进行的终端读取用码的读取,获取与认证密码不同的信息。

作为通过上述那样的结构得到的效果的一例,终端能够对终端的用户报告与码信息的读取相关的信息。此外,终端在基于电子货币的结算时,仅由读码器读取在终端的显示区域显示出的码信息,就能够通过终端简单地获取与认证信息不同的信息。

此外,第一实施方式示出,与上述的认证密码不同的信息包括结算预定金额(未限定,为与所购入的商品的金额、总额相关的信息的一例)的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,仅由读码器读取在终端的显示区域所显示的码信息,能够由终端简单地获取与所购入的商品的金额、总额相关的信息。

此外,第一实施方式示出,终端20在结算预定金额为设定金额以下或者小于设定金额的情况下,不进行认证处理的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,在所购入的商品的总额为由终端设定的设定金额以下或者小于所设定的设定金额的情况下,不进行与认证的执行相关的显示,因而能够使用户的便利性提高。此外,如果所购入的商品的总额的金额小,则认为危险性低,因而通过不进行与认证的执行相关的显示,能够确保安全性,并使用户的便利性提高。

此外,第一实施方式示出,终端20在有购入预定商品的购入历史的情况(未限定,为商品与终端的用户购入了一次以上的商品一致的情况的一例)下,不进行认证处理的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,在商品与终端的用户购入了一次以上的商品一致的情况下,不进行与认证的执行相关的显示,因而能够使用户的便利性提高。此外,如果购入相同的商品,则认为危险性低,因而通过不进行与认证的执行相关的显示,从而能够确保安全性,并使用户的便利性提高。

此外,第一实施方式示出,终端20基于终端显示用码(未限定,为码信息的一例)的读取,通过通信I/F22接收并获取从对基于IMS钱的结算进行管理的服务器10发送来的、与认证密码不同的信息的结构。

作为通过上述那样的结构得到的效果的一例,终端在基于电子货币的结算时,仅读取码信息,能简单地获取从对基于电子货币的结算进行管理的服务器发送来的、与认证信息不同的信息。

此外,第一实施方式示出,上述的与基于IMS钱的结算相关的信息包括从服务器10(未限定,为外部的服务器的一例)发送来的、表示通过IMS钱进行了结算的信息的结构。

作为通过上述那样的结构得到的效果的一例,得到以下效果,即终端能从外部的服务器获取表示通过电子货币进行了结算的信息。

此外,第一实施方式中,进行与终端20的用户的结算相关的认证的终端20获取为了进行跳过认证判定所需的信息,在获取到的信息不满足跳过认证条件的情况下,进行对终端20的用户的认证处理,基于认证处理的结果而通过通信I/F22接收与IMS钱相关的信息。另一方面,示出以下结构,在获取到的信息满足跳过认证条件的情况下,不进行对终端20的用户的认证处理,通过通信I/F22接收与IMS钱相关的信息。

作为通过上述那样的结构得到的效果的一例,在通过终端获取到的信息满足了条件的情况下,与不满足条件的情况不同,不执行与对终端的用户的认证相关的处理,因而能够减少终端的处理负荷。此外,终端的用户不进行认证所需的操作等而完成,因而能够使用户的便利性提高。

<第一变形例(1)>

第一实施方式中,将对终端20的用户的认证的种类设为密码认证,将与该认证的执行相关的显示处理设为对认证密码输入用的认证画面进行显示的处理,但并不限于此。除此以外,例如,将对终端20的用户的认证的种类设为脸部认证、指纹认证、声音认证等的生物体认证,也可将显示为了进行这些生物体认证所需的认证画面的处理设为与对终端的用户的认证的执行相关的显示处理,也可不这样设置。

此外,作为未限定的例子,可将显示用于获取用于利用结算服务的用户ID等的账户的认证处理中的认证画面的处理,设为与对终端的用户的认证的执行相关的显示处理,也可不这样设置。而且,在该认证处理的结果为“OK”的情况下,终端20也可将用于利用结算服务的账户的信息设为与基于电子货币的结算相关的信息,从服务器10接收,也可不采用上述方式。

<第一变形例(1)的效果>

作为本变形例的效果的一例,终端针对与使用了认证密码的认证不同的认证也同样地不进行与对终端的用户的认证的执行相关的显示处理,能够简单地接收与基于电子货币的结算相关的信息。

此外,终端不进行与对终端的用户的认证的执行相关的显示处理,能将为了利用结算服务所需的信息作为与基于电子货币的结算相关的信息而简单地获取。

<第一变形例(2)>

第一实施方式中,将电子货币作为IMS钱进行了说明,但并不限于此。电子货币并不局限于IMS钱,作为未限定的例子,能够设为包括所谓虚拟货币、游戏内货币、作为礼品从其他终端20的用户等送出(赠送)的礼品码、通过包括上述的IMS积分在内的各种积分服务而对用户送出(赠送)的积分等作为现金的替代而用户能利用的所有支付手段在内的概念。

<第一变形例(2)的效果>

作为通过本变形例得到的效果的一例,终端在基于与IMS关联对应的电子货币不同的电子货币的结算时,不进行与对终端的用户的认证的执行相关的显示处理,能简单地接收与基于电子货币的结算相关的信息。

<第一变形例(3)>

第一实施方式中,将终端显示用码和终端读取用码分别作为二维码进行了说明,但并不限于此。作为未限定的例子,也可将终端显示用码和终端读取用码的至少任一个设为上述的一维码(未限定,以条形码为例),也可不这样设置。

此外,也可将终端显示用码和终端读取用码的至少任一个设为由在码中保存的信息的字符串表示的文字码,终端显示用码由商店的照相机进行读取等而进行文字识别,终端读取用码由终端20的照相机27进行读取等而进行文字识别,从而获取在各个码中包括的信息,也可不采用上述方式。

<第一变形例(3)的效果>

作为本变形例的效果的一例,能够基于与二维码不同的终端显示用码、终端读取用码,实现终端的结算。此外,即使在终端、商店读码器装置与二维码不对应的情况下,也能实现基于电子货币的结算。

<第一变形例(4)>

第一实施方式中,从服务器10发送的与结算相关的信息在终端20的存储部28中作为结算历史数据被存储,终端20设为基于与在该结算历史数据中所包括的与结算相关的信息进行跳过认证判定,但并不限于此。

具体地说,也能使终端20的存储部28存储结算历史数据。该情况下,可以设置为,终端20对服务器10请求跳过认证判定所需的信息,基于从服务器10获取的信息进行跳过认证判定,也可不采用上述方式。

<第一变形例(4)的效果>

作为通过本变形例得到的效果的一例,不需要将与基于电子货币的结算的历史相关的信息预先存储于终端,因而能够节约终端的存储容量。

<第一变形例(5)>

第一实施方式中,设为从服务器10分发到终端20的商店数据2855中包括商店位置信息,终端20基于商店数据2855中包括的商店位置信息、和通过位置计算处理部217计算得到的终端20的位置信息(以下,称作“终端位置信息”。)进行跳过认证判定,也可不采用上述方式。

具体地说,例如,可以设置为,在对条件类别No“SP2”中所包括的条件No“SP2-2”的“结算预定商店为设定商店”的跳过认证条件进行判定时,能够判定终端20的最新的计算位置是否与在商店数据2855中存储的设定商店的位置一致。

关于与商店/场所相关的其他跳过认证条件也同样。

<第一变形例(5)的效果>

作为由本变形例得到的效果的一例,终端能够基于由自己的终端20计算得到的终端位置信息、和从外部获取到的商店位置信息,简单地判定跳过认证条件成立与否。

<第一变形例(6)>

第一实施方式中,将每日上限设定金额设定为与该每日中的结算结束的金额(结算金额)的合计金额相对的作为阈值的上限的设定金额,但并不限于此。

具体地说,作为未限定的例子,也可将每日上限设定金额设为与该每天中的结算结束的金额(结算金额)的合计金额、和从现在开始想要结算的金额(结算预定金额)的总计金额相对的作为阈值金额的上限的设定金额,也可不这样设定。

此外,上限设定金额未必一定为每日的上限设定金额,也可为过去规定期间(过去一周期间、过去两周期间、过去一个月等)的上限设定金额,也可不这样设定。

此外,也能将上限设定金额设为从现在开始想要结算的金额(结算预定金额),换句话说对一次进行结算的金额的设定金额,基于设为“结算预定金额为设定金额以下(或者小于设定金额)”的跳过认证条件而进行跳过认证判定。通过如上那样,在终端20的用户购入低价格的商品的情况下,能够跳过认证处理。

<第一变形例(6)的效果>

作为通过本变形例得到的效果的一例,能够不仅考虑过去已结算的金额(结算金额),还考虑从现在开始想要结算的金额(结算预定金额),判定是否进行与认证的执行相关的显示。

此外,直到1次的结算金额超过被设定的金额为止,不进行与认证的执行相关的显示,从而能够使用户的便利性提高。

<第一变形例(7)>

第一实施方式中所说明的各种的跳过认证条件只不过是一例,能够适当地追加、删除、变更。

具体地说,作为未限定的例子,也能将条件No“SP1-1”的设为“当前日期时间距最终结算日期时间在设定时间内”的跳过认证条件设为“当前日期时间距最终认证日期时间在设定时间内”。这是因为考虑到例如,终端20的用户在购入某商品(例如盒饭)时由终端20进行了认证之后,为了立刻购入其他的商品(例如咖啡)而需要在终端20再次认证的情况的缘故。

此外,上述的“最终认证日期时间”未必限于最后进行了结算用的认证的日期时间,作为未限定的例子,也能将第四实施方式中后述的进行IMS钱的个人之间汇款的情况下的最后进行了汇款用的认证的日期时间、最后进行了用于解除终端20的OS侧的锁定的认证的日期时间、最后进行了用于解除结算应用侧的锁定的认证的日期时间这样的最后进行了与结算用的认证不同的种类的认证的日期时间,设为上述的跳过认证条件中的“最终认证日期时间”。

此外,作为未限定的例子,也能将条件No“SP1-1”的跳过认证条件中的“最终结算日期时间”设为通过用户进行了IMS钱的充值的最新的日期时间即“最终充值日期时间”、进行了在结算应用内与结算相关的用户操作的最新的日期时间即“最终结算相关操作日期时间”。如果从最后充值了IMS钱起没有经过那么长的时间,由于为了结算而用户对IMS钱进行了充值的可能性高,因而使认证处理跳过是合理的。此外,如果自最后进行了在结算应用内与结算关联的用户操作起没有经过那么长的时间,则由于用户预定进行结算而进行了操作的可能性较高,因而使认证处理跳过是合理的。

此外,条件No“SP1-2”的跳过认证条件中的“设定时间段”能够设为包括特定的星期、特定的日期的概念。作为未限定的例子,作为特定的星期也可设定星期六、星期日等。这是因为星期六、星期日因购物、进餐而外出的用户较多,具有进行结算的机会变多的倾向的缘故。此外,作为特定的日期,也可设定圣诞节(包括圣诞节前夜。)、新年的头三天等。这是因为圣诞节由于礼物的购入、晚餐而外出的用户较多,头三天由于首次销售而外出的用户较多,具有分别进行结算的机会变多的倾向的缘故。

此外,终端20的用户也考虑第三者利用自身的终端20而通过结算购入高价的商品,并将其进行变卖这样的风险。因而,作为未限定的例子,也能追加设为“结算预定商店不是销售变卖性高的商品的商店”的跳过认证条件。所谓变卖性高的商品例如为珠宝、手表这样的商品,有在销售上述那样的商品的商店(珠宝店、手表店等)进行结算的预定的情况下,能够使得在终端20不跳过认证处理。

此外,也能追加与天气、气候关联的跳过认证条件。例如,由于下雨天、下雪天利用公共交通工具的用户增加,因而产生遗忘终端20的风险变高。因此,作为未限定的例子,追加设为“当日的天气不是雨或者雪”的跳过认证条件,也可使在下雨天、下雪天不跳过认证处理。

<第一变形例(7)的效果>

作为通过本变形例得到的效果的一例,终端在基于电子货币的结算时,不仅距最后进行了结算用的认证的日期时间在所设定的时间内的情况下,而且距最后进行了与结算用的认证不同的种类的认证的日期时间在所设定的时间内的情况下,也不进行与认证的执行相关的显示,从而能够使用户的便利性更加提高。

此外,在基于电子货币的结算时,距最后进行了电子货币的进款的日期时间在所设定的时间内的情况、距最后进行了与应用内的结算相关的操作的日期时间在所设定的时间内的情况下,不进行与认证的执行相关的显示,从而能够使用户的便利性更加提高。

此外,在为特定的星期、特定的日期的情况下,不进行与认证的执行相关的显示,从而能够使用户的便利性更加提高。

此外,基于考虑到用户的风险的信息,不进行与对终端的用户的认证的执行相关的显示处理,从而能够实现考虑到用户的便利性与风险的平衡的适当的结算。

<第一变形例(8)>

在第一实施方式中已进行了说明的图3-29的处理中,在结算种类为“终端码显示”的情况下,设为终端20在从服务器10接收到终端显示用码之后(A7之后)的时机进行第一跳过认证判定处理,但并不限于此。

作为未限定的例子,终端20也可在将终端显示用码生成委托信息发送到服务器10之前(图3-29的A5前)的时机进行第一跳过认证判定处理,也可不进行。

此外,作为未限定的例子,终端20也可在将终端显示用码生成委托信息发送到服务器10之后(图3-29的A7),不是将终端显示用码立刻从服务器10发送到终端20,而是在将终端显示用码从服务器10发送到终端20之前,进行跳过认证判定处理,也可不进行。

具体地说,服务器10在接收到从终端20发送来的终端显示用码生成委托信息之后(图3-29的C1;“是”),将用于请求认证的认证请求信息发送到终端20。而且,终端20在从服务器10接收到该认证请求信息后的时机,进行第一跳过认证判定处理。

在完成了跳过认证处理的判定的情况下,终端20将认证处理跳过,将表示跳过了认证处理的跳过认证执行信息发送到服务器10。另一方面,在完成了不跳过认证处理的判定的情况下,终端20进行认证处理,如果认证结果成为“OK”,则将表示认证已成功的认证成功信息发送到服务器10。而且,服务器10在从终端20接收到跳过认证执行信息和认证成功信息的任一个之后,进行终端显示用码生成处理而生成终端显示用码(图3-29的C3),将所生成的终端显示用码发送到终端20(图3-29的C5)。

需要说明的是,该情况下,能够设置为如下,服务器10接收到从终端20发送来的终端显示用码生成委托信息之后(图3-29的C1;“是”),进行终端显示用码生成处理而生成终端显示用码(图3-29的C3),然后,将认证请求信息发送到终端20。

如上述那样,作为在终端20侧进行跳过认证判定处理的时机,如上述那样,能设为大体上分为3个时机中的任一个时机。

<第一变形例(8)的效果>

作为通过本变形例得到的效果的一例,终端在基于电子货币的结算时,能够基于与用于认证终端的用户的认证信息不同的信息,在多个时机中的任一个时机,能够进行是否执行与对终端的用户的认证的执行相关的显示处理的判定。

<第一变形例(9)>

在上述的实施方式中,针对结算种类“终端码显示”、“终端码读取”的任一个,都设置为,与购入预定商品相关的信息不会从服务器10被发送到终端20,终端20不能获取与购入预定商品相关的信息,但是也能够设置为,例如通过以下的方法,终端20获取购入预定商品的信息。

具体地说,作为未限定的例子,在终端20的存储部28存储用于基于摄影图像而能识别商品的种类的软件,其中,该摄影图像是通过作为结算应用的功能备有的照相机(以下,称作“应用照相机”。)或者在终端20备有的照相机27等摄像装置(或者摄像部)所拍摄的摄影图像。

在结算种类“终端码显示”中,例如,图3-29的第一结算应用处理的A1之前,终端20根据用户操作来启动应用照相机或者照相机27,拍摄购入预定的商品的图像。换句话说,终端20的用户由商店的码收银机60采用应用照相机或者照相机27拍摄进行购入的商品的图像。而且,终端20进行根据拍摄到的图像(以下,称作“摄影图像”。)来识别商品的种类的商品种类识别处理。而且,终端20在进行了“A3;终端码显示~A7”的处理之后,进行第一跳过认证判定处理(A9)。

针对结算种类“终端码读取”也同样地,例如在图3-29的第一结算应用处理的A1之前,终端20根据用户操作而启动应用照相机或者照相机27,对购入预定的商品的图像进行拍摄。而且,终端20进行根据摄影图像识别商品的种类的商品种类识别处理。而且,终端20在进行了“A3;终端码读取~A41”的处理之后,进行第一跳过认证判定处理(A9)。

图3-34为表示该情况下的跳过认证条件数据2851的一例的图。该数据结构与图3-8的跳过认证条件数据2851同样,但由黑色的粗框包围的部分不同。

具体地说,针对条件No“SP4-1”的“购入预定商品为日用消耗品”的跳过认证条件,针对结算种类“终端码显示”、“终端码读取”的任一个,作为有无适用而规定有“〇”。这是因为,通过采用上述的手法,在终端20能识别商品的种类,因而基于已识别的商品的种类,能够判定购入预定商品是否为日用消耗品的缘故。此外,针对结算种类“终端码显示”规定重要度“B”,针对结算种类“终端码读取”规定重要度“A”。

此外,针对条件No“SP4-2”的“有购入预定商品的购入历史”的跳过认证条件,作为针对结算种类“终端码显示”,作为有无适用而规定有“〇”。这是因为通过采用上述的手法,在终端20能识别商品的种类,因而通过在存储部28中存储已识别的商品的种类的历史,从而能够判定是否有购入预定商品的购入历史的缘故。此外,针对结算种类“终端码显示”规定重要度“B”,针对结算种类“终端码读取”规定重要度“A”。

此外,第一实施方式中,针对结算种类“终端码读取”,由代替的手法判定了条件No“SP4-1”、“SP4-2”的跳过认证条件是否成立,但采用了上述的照相机的手法中,能够在终端20识别购入预定商品的种类,因而能够基于该识别结果,判定这些跳过认证条件是否成立。

此外,除了如上述那样由终端20的照相机拍摄购入预定商品的图像以外,例如也能在商店读码器装置50中备有照相机,由商店读码器装置50的照相机对终端20的用户的购入预定商品的图像进行拍摄。

该情况下,作为一个手法,商店读码器装置50能够基于由照相机拍摄到的摄影图像而对购入预定商品的种类进行识别,将所识别的购入预定商品的种类发送到终端20。

此外,作为其他的手法,也能够设置为,商店读码器装置50将由照相机拍摄到的摄影图像发送到终端20,终端20能基于从商店读码器装置50接收到的摄影图像而对购入预定商品的种类进行识别。

<第一变形例(9)的效果>

本变形例示出上述的与认证密码不同的信息包括由商店销售的商品的信息(未限定,为与商品相关的信息的一例)的结构。

作为通过上述那样的结构得到的效果的一例,终端基于与商品相关的信息,不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。

此外,本变形例示出如下结构:终端20获取通过终端20的应用照相机或者照相机27(未限定,为摄像装置的一例)拍摄到的购入预定商品的摄影图像,基于所获取的摄影图像,不进行认证处理。

作为通过上述那样的结构得到的效果的一例,终端基于通过摄像装置拍摄到的商品的图像,不进行与认证的执行相关的显示,因而能够减少终端的处理负荷。例如,在根据通过摄像装置拍摄到的图像而识别的商品为过去有购入历史的商品,或者为特定的种类的商品的情况下,不进行与认证的执行相关的显示,从而能够使用户的便利性提高。

此外,本变形例示出,上述的与认证密码不同的信息包括购入预定商品的信息(未限定,为与终端的用户购入的商品相关的信息的一例)的结构。

作为通过上述那样的结构得到的效果的一例,终端基于与终端的用户购入的商品相关的信息,不进行与对终端的用户的认证的执行相关的显示处理而完成,因而能够减少终端的处理负荷。

此外,本变形例示出,获取终端20的用户的购入预定商品的信息,在判定为有购入预定商品的购入历史的情况下,不进行认证处理的结构。

作为通过上述那样的结构得到的效果的一例,终端在商品与终端的用户购入了一次以上的商品一致的情况下,不进行与认证的执行相关的显示,因而能够减少终端的处理负荷。此外,如果购入相同的商品,则认为危险性低,因而通过不进行与认证的执行相关的显示,从而能够确保安全性,并使用户的便利性提高。

此外,本变形例示出,获取终端20的用户的购入预定商品的信息,在判定为购入预定商品为日用消耗品的情况下,不进行认证处理的结构。

作为通过上述那样的结构得到的效果的一例,终端在用户购入的商品为日用消耗品的情况下,不进行与认证的执行相关的显示,因而能够减少终端的处理负荷。此外,如果购入日用消耗品,则认为危险性低,因而通过不进行与认证的执行相关的显示,从而能够确保安全性,并使用户的便利性提高。

需要说明的是,除了上述之外,作为由终端20对终端20的用户购入的商品、该商品种类进行识别的方法,作为未限定的例子,能够适用使用了近距离无线通信、非接触式通信的手法。

具体地说,作为未限定的例子,对在商店销售的每个商品或者每个商品种类,埋入保存有商品识别信息或者商品种类识别信息的RF标签(例如IC标签)。此外,在终端20备有与RF标签兼容的读取器/写入器。而且,终端20采用电波扫描在用户购入的商品中埋入的RF标签,获取在RF标签中保存的商品识别信息、商品种类识别信息,从而识别用户购入的商品、其商品种类。

<第一变形例(10)>

第一实施方式中,可以设置为,在商店侧,对服务器10委托跳过终端20的认证处理的请求,服务器10将用于跳过认证处理的信息(以下,称作“跳过认证信息”。)发送到终端20,也可不这样设置。

本变形例中,能基于从服务器10送出的跳过认证信息,使终端20跳过认证处理。因此,也会存在如下问题,例如,想利用他人的终端20来购入商品、或者想要接受服务的提供的人进行结算的情况下,在终端20也将认证处理跳过而进行结算。本变形例在知道能发生上述那样的问题的基础上,使商店侧承担风险,使终端20的认证处理跳过。

首先,对以商店为单位进行了跳过认证的情况进行说明。这是以下情况,即委托商店来判断是否跳过终端20的认证处理,在知道风险的基础上,将同意跳过终端20的认证处理的商店设为对象。

图3-35为表示该情况下的各装置的处理的流程的一例的流程图,在第一实施方式中说明过的处理中,抽出结算种类为“终端码读取”的情况的处理部分即图3-31的处理部分。需要说明的是,针对与已有的流程图相同的步骤标注相同的附图标记,省略再次的说明。

商店结算处理部513在B5中,如果判定为结算种类不是“终端码显示”、换句话说结算种类为“终端码读取”(B3;“否”),则通过通信I/F54将跳过认证委托信息发送到服务器10(B51)。

具体地说,在自己的商店为运用第一种终端读取用码的商店的情况下,作为未限定的例子,商店结算处理部513将包括商店ID、和与第一种终端读取用码关联对应地进行销售的商品的价钱信息在内的跳过认证委托信息发送到服务器10。

此外,在自己的商店为运用第二种终端读取用码的商店的情况下,作为未限定的例子,商店结算处理部513将包括商店ID在内的跳过认证委托信息发送到服务器10。

在此,跳过认证委托信息为对服务器10委托用于使终端20跳过认证处理的跳过认证信息的生成的信息。作为未限定的例子,该跳过认证委托信息能够基于商店服务器70的承认,由商店读码器装置50发送到服务器10。

此外,在此,设为商店读码器装置50将跳过认证委托信息发送到服务器10来进行说明,但也可代替该情况,商店服务器70将跳过认证委托信息发送到服务器10,也可不这样设置。

如果结算管理处理部113通过通信I/F14从商店读码器装置50接收跳过认证委托信息(C51),则进行终端读取用码生成判定处理(C53)。

具体地说,作为未限定的例子,判定跳过认证委托信息的发送源的商店是否为加盟商店。此外,在接收到的跳过认证委托信息中包括与第一种终端读取用码关联对应地进行销售的商品的价钱信息的情况下,判定该价钱信息表示的价钱是否为适当的范围内的金额(作为未限定的例子,为阈值金额以下(根据商店的行业、所销售的商品、商品种类等,例如为“1000日元以下”、“2000日元以下”、“3000日元以下”等)。而且,在满足这些条件的情况下,判定为生成终端读取用码。另一方面,在不满足这些条件的情况下,判定为不生成终端读取用码。

如果判定为生成终端读取用码(N55;“是”),则结算管理处理部113进行终端读取用码生成处理(C57)。

在该终端读取用码生成处理中,结算管理处理部113生成包括访问信息的终端读取用码。更具体地说,例如,对结算用页面URL的字符串进行编码(encode)并图形化,生成由二维码的图像表示的终端读取用码。此外,与该商店的商店ID对应地,结算管理处理部113使价钱(仅运用第一种终端读取用码的商店)、结算用页面URL、有无跳过认证(在此为“有”跳过认证)关联对应地存储于码管理数据库159的终端读取用码管理数据库1593。

此后,结算管理处理部113将所生成的终端读取用码通过通信I/F14发送到跳过认证委托信息的发送源的商店读码器装置50(C59)。

另一方面,如果判定为不生成终端读取用码(C55;“否”),则结算管理处理部113通过通信I/F14对商店读码器装置50通知不能生成终端读取用码(C61)。而且,结算管理处理部113将处理转移到C63。

商店结算处理部513判定通过通信I/F54是否从服务器10接收到终端读取用码(B53),如果判定为接收到(B53;“是”),则使接收到的终端读取用码显示于显示部53(B55)。

终端20的结算应用处理部213通过应用读码器读取终端读取用码(A51)。具体地说,读取在商店公布的终端读取用码、和在B55显示于商店读码器装置50的终端读取用码的任一个终端读取用码。而且,结算应用处理部213进行A33、A35的处理。

在C59或者C61后,结算管理处理部113按照终端20对结算用页面的访问,判定结算预定信息(C63)。具体地说,参照终端读取用码管理数据库1593,获取与该结算用页面的结算用页面URL关联对应地存储的信息。而且,结算管理处理部113通过通信I/F14将与该判定结果相应的结算预定信息(跳过认证“有”或“无”)发送到终端20(C65)。

在与结算用页面URL关联对应地存储的信息为跳过认证“无”的信息的情况(C61→C63的处理的流程的情况)下,与图3-31的C35相同。换句话说,结算管理处理部113将不包括跳过认证信息的结算预定信息发送到终端20。

另一方面,在与结算用页面URL关联对应地存储的信息为跳过认证“有”的信息的情况(C59→C63的处理的流程的情况)下,结算管理处理部113将包括跳过认证信息的结算预定信息发送到终端20。

该情况下,在与结算用页面URL关联对应的信息为与运用第一种终端读取用码的商店相关的信息的情况下,结算管理处理部113将包括结算预定商店、结算预定金额、跳过认证信息在内的第一种结算预定信息发送到终端20。

另一方面,在与结算用页面URL关联对应的信息为运用第二种终端读取用码的商店的信息的情况下,结算管理处理部113通过通信I/F 14将包括结算预定商店和跳过认证信息在内的第二种结算预定信息(不包括结算预定金额。)发送到终端20。

如果结算应用处理部213通过通信I/F22从服务器10接收结算预定信息(跳过认证“有”或“无”)(A53),则在A39、A41的处理之后,进行第二跳过认证判定处理(A55)。需要说明的是,为了与其他实施方式中的跳过认证判定处理进行区别,为了方便而称作“第二跳过认证判定处理”。

在该第二跳过认证判定处理中,跳过认证判定处理部2135判定在从服务器10接收到的结算预定信息中是否包括跳过认证信息。A51中,在读取了显示于商店读码器装置50的终端读取用码的情况下,判定为接收到的结算预定信息中包括跳过认证信息,另一方面,在读取到商店中公布的终端读取用码的情况下,判定为接收到的结算预定信息中不包括跳过认证信息。而且,在判定为接收到的结算预定信息中包括跳过认证信息的情况下,判定为将认证处理跳过。而且,结算应用处理部213将处理转移到A11。

需要说明的是,在上述的第二跳过认证判定处理中,作为未限定的例子,在终端20将结算应用侧的结算用的认证设定成为“打开”的情况、在终端20中完成了不跳过认证处理的模式设定等情况下,即使在结算预定信息中包括跳过认证信息的情况下,也不跳过认证处理。

接下来,上述的处理为以商店为单位进行跳过认证的情况的处理,但作为未限定的例子,也能以商店销售的商品为单位、以商品种类为单位进行跳过认证。

图3-36为表示在该情况下存储于服务器10的存储部15的终端读取用码管理数据库1593的一例的图。

该终端读取用码管理数据库1593包括终端读取用码管理数据,该终端读取用码管理数据是将同意了跳过终端20的认证处理的商店作为对象而生成的管理数据。

各商店的终端读取用码管理数据中,作为未限定的例子,与该商店的商店ID关联对应地,将商品种类、价钱、结算用页面URL和有无跳过认证关联对应地存储。

该例中,在商品种类中包括“盒饭”、“饮料”和“礼品商品”这样的商品种类,按每个商品种类将价钱、结算用页面URL和有无跳过认证关联对应起来。在商品种类“盒饭”、“饮料”中作为有无跳过认证规定“有”,但在商品种类“礼品商品”中作为有无跳过认证规定“无”。因此,在用户在该商店购入盒饭、饮料的情况下,在终端20跳过认证处理,但用户在该商店购入礼品商品的情况下,在终端20不跳过认证处理。

此外,进而,也可在一个商品种类中,将价钱、结算用页面URL和有无跳过认证分类地进行关联对应。

具体地说,作为未限定的例子,将商品种类“盒饭”分类为价钱“200日元”的盒饭、价钱“300日元”的盒饭和价钱“500日元”的盒饭,针对各个分类,也可将结算用页面URL和有无跳过认证分别关联对应。

上述的多个模式能够按照商店侧进行什么样的运用来在服务器10侧进行适当设定变更。

<第一变形例(10)的效果>

本变形例示出与认证密码不同的信息包括跳过认证信息的结构。

作为通过上述那样的结构得到的效果的一例,终端能够基于用于终端跳过终端的用户的认证的跳过信息,跳过终端的用户的认证。此外,能基于跳过信息判定是否跳过终端的用户的认证,由于不用判定其他的条件成立与否而完成,因而能够减少终端的处理负荷。

此外,本变形例示出跳过认证信息基于从商店读码器装置50发送的跳过认证委托信息而通过服务器10生成的结构。

作为通过上述那样的结构得到的效果的一例,终端基于按照管理商品的商店所进行的委托而通过服务器生成的跳过信息,能够简单地跳过终端的用户的认证。此外,能基于通过服务器生成的跳过信息来判定是否跳过终端的用户的认证,由于不用判定其他条件是否成立而完成,因而能够减少终端的处理负荷。

<第二实施方式>

第二实施方式与第一实施方式同样为使结算的便利性提高的实施方式。更具体地说,作为未限定的例子,在终端20中进行使用了结算应用的结算时,在服务器10中进行跳过认证判定,在跳过认证条件成立的情况下,对终端20的用户跳过以往请求的认证处理。

第二实施方式中记载的内容也能适用于其他任意各实施方式。

此外,针对与已有的结构要素相同的结构要素标记相同的附图标记,省略再次的说明。

<功能结构>

图4-1为表示通过本实施方式中的服务器10的控制部11实现的功能的一例的图。

作为未限定的例子,作为功能部,结算管理处理部113除了包括终端显示用码生成处理部1131、终端显示用码发送处理部1133、商店用结算结果信息发送处理部1136、终端用结算结果信息发送处理部1137,还包括跳过认证判定处理部1139。

跳过认证判定处理部1139具有执行跳过认证判定处理的功能,该跳过认证判定处理是根据存储于存储部15的跳过认证判定处理程序1515,判定是否跳过由终端20执行的认证处理的处理。该跳过认证判定处理也可称为用于判定是否需要使终端20进行认证处理的认证要否判定处理。

在本实施方式中,作为未限定的例子,在结算种类“终端码显示”中,跳过认证判定处理部1139在从终端20接收到终端显示用码生成委托信息之后的时机执行跳过认证判定处理。

此外,作为未限定的例子,在结算种类“终端码读取”中,跳过认证判定处理部1139在从终端20接收到第一结算委托信息之后的时机执行跳过认证判定处理。

但是,这些跳过认证判定处理的执行时机能适当变更。

图4-2为表示本实施方式中的服务器10的存储部15中存储的信息的一例的图。

作为未限定的例子,结算管理处理程序1513包括由控制部11读出且作为跳过认证判定处理被执行的跳过认证判定处理程序1515作为子程序。

此外,存储部15中,作为未限定的例子,作为数据,除了存储有用户登记数据153、商店登记数据155、结算管理数据库157、码管理数据库159之外,还存储有跳过认证条件数据156和信用评分数据158。

跳过认证条件数据156为规定了用于使终端20跳过结算用的认证处理的条件即跳过认证条件的数据。

信用评分数据158为将由数值、等级等表示终端20的用户的社会的信用的信用评分按每个终端20或者终端20的每个用户存储的数据。

作为未限定的例子,信用评分根据终端20的用户的支付实绩、年龄、工作方式、年收入等来计算或者确定。

在本实施方式中,作为未限定的例子,将信用评分以“0分”~“100分”的分数方式进行数值化,信用评分“100分”意味着用户的社会的信用最高,信用评分“0分”意味着用户的社会的信用最低。

图4-3为表示本实施方式中的跳过认证条件数据156的数据结构的一例的图。该数据结构与终端20的跳过认证条件数据2851同样,但一部分内容不同。以下,着眼于不同的条件进行说明。

<条件类别No“SP2-5”>

针对条件类别No“SP2(商店/场所)”,作为条件No“SP2-5”的跳过认证条件,规定“结算预定商店的位置与终端的位置没有分开”。这意味着,在结算预定商店的位置和结算预定的终端20的位置例如没有分开设定距离以上的情况下,跳过终端20的认证处理。

该判定中,作为未限定的例子,服务器10在跳过认证判定处理中,从在商店登记数据155中登记的商店信息获取结算预定商店的商店位置信息。此外,服务器10对终端20请求终端位置信息,从终端20接收并获取通过位置计算处理部217计算得到的最新的计算位置作为终端位置信息。而且,服务器10判定商店位置和终端位置是否分开设定距离以上。

需要说明的是,上述的跳过认证条件中,作为未限定的例子,将各商店所在的地域(区域)的信息存储于服务器10的存储部15,服务器10也可在确定了结算预定商店所在的地域的基础上,判定终端位置是否包括在特定的地域中,也可不采用上述设置。

<条件类别No“SP5-2”>

作为条件类别No“SP5(安全性)”中所包括的条件No“SP5-2”的跳过认证条件,规定“终端的用户的信用评分为80分以上”。这意味着,信用评分数据158中存储的终端20的用户的信用评分为80分以上,换句话说终端20的用户的信用达到了恒定的水准的情况下,跳过终端20的认证处理。

该判定中,终端20从存储于信用评分数据158的信用评分中获取结算预定的终端20的用户的信用评分。而且,判定获取到的信用评分是否为80分以上。

其他的条件与终端20的跳过认证条件数据2851相同,但在本实施方式中,与第一实施方式不同,服务器10进行跳过认证判定处理。因此,服务器10从在存储部15的用户登记数据153中存储的用户信息、商店登记数据155中存储的商店信息、结算管理数据库157中存储的结算管理信息等的服务器10中存储的进行管理的信息(以下,称作“服务器管理信息”。)获取跳过认证判定所需的信息。此外,服务器10对终端20请求并获取终端20的位置信息(终端位置信息)等的未在服务器10侧管理的信息。而且,服务器10基于所获取的信息进行跳过认证判定。

接下来,针对结算种类“终端码显示”,作为未限定的例子,在条件No“SP2-1”~“SP2-5”(条件类别No“SP2”中包括的条件)、条件No“SP3-3”、“SP3-4”、条件No“SP4-1”、“SP4-2”(条件类别No“SP4”中包括的条件)中规定有没有适用“×”。

条件类别No“SP2”中包括的跳过认证条件被设为没有适用“×”的原因在于,在结算种类“终端码显示”中,服务器10不能在进行跳过认证判定处理的时机掌握结算预定商店。

条件No“SP3-3”、“SP3-4”的跳过认证条件被设为没有适用“×”的原因在于,在结算种类“终端码显示”中,服务器10不能在进行跳过认证判定处理的时机掌握结算预定金额。

条件类别No“SP4”中包括的跳过认证条件被设为没有适用“×”的原因在于,在结算种类“终端码显示”中,服务器10不能在进行跳过认证判定处理的时机掌握购入预定商品。

另一方面,针对结算种类“终端码读取”,作为未限定的例子,对条件No“SP5-1”的跳过认证条件规定有没有适用“×(〇)”,对除此以外的跳过认证条件规定了有适用“〇”。

此外,针对结算种类“终端码显示”、“终端码读取”的任一种,对条件No“SP5-1”的跳过认证条件也规定了“×(〇)”,但这是因为基于基本的方式,在服务器10侧不能掌握终端20的OS侧的锁定状况和结算应用侧的锁定状况的缘故。

但是,如果将终端20侧的方式变更为将与这些锁定状况相关的信息对服务器10通知,则在服务器10侧能掌握终端20的锁定状况,因而能进行跳过认证判定。

<处理>

图4-4~图4-6为表示本实施方式中的各装置执行的处理的流程的一例的流程图。

这些图中,从左侧依次分别表示终端20的结算应用处理部213执行的结算应用处理的一例即第二结算应用处理、商店读码器装置50的商店结算处理部513执行的商店结算处理的一例即第二商店结算处理、服务器10的结算管理处理部113执行的结算管理处理的一例即第二结算管理处理。

需要说明的是,以下说明的流程图只不过对本实施方式中的处理进行例示,也可在以下说明的流程图中不执行一部分步骤,也可插入追加的步骤。

此外,针对与已有的流程图相同的步骤标注相同的附图标记,省略再次的说明。

首先,终端20的结算应用处理部213执行A1~A3的处理。如果结算种类为“终端码显示”(A3:终端码显示),则终端显示用码获取处理部2131执行A5的处理。

如果服务器10判定为通过通信I/F14从终端20接收到终端显示用码生成委托信息(C1;“是”),则跳过认证判定处理部1139根据在存储部15中存储的跳过认证判定处理程序1515,执行第三跳过认证判定处理(G1)。需要说明的是,为了与其他实施方式中的跳过认证判定处理相区别,为了方便而称作“第三跳过认证判定处理”。

具体地说,跳过认证判定处理部1139采用与第一实施方式同样的手法,基于从存储部15获取的各种服务器管理信息和对终端20请求并获取的信息,判定存储部15的跳过认证条件数据156中所包括的跳过认证条件是否成立。

在进行了第三跳过认证判定处理之后,结算管理处理部113判定是否完成了跳过认证处理的判定(G3)。在判定为将认证处理跳过的情况下(G3;“是”),结算管理处理部113将处理转移到C3。

另一方面,在判定为不跳过认证处理的情况(G1:“否”)下,结算管理处理部113通过通信I/F14将追加认证请求信息发送到终端20(G5)。

结算应用处理部213判定是否通过通信I/F22从服务器10接收到追加认证请求信息(E1),如果判定为没有接收到(E1;“否”),则将处理向A7转移。该情况下,终端20中将认证处理跳过。

另一方面,如果判定为通过通信I/F22从服务器10接收到追加认证请求信息(E1;“是”),则结算应用处理部213执行A13~A17的处理。该情况下,在终端20执行认证处理。

在认证处理中认证结果成为“OK”的情况(A15;“是”)下,结算应用处理部213通过通信I/F22将认证成功信息发送到服务器10(E3)。

如果结算管理处理部113通过通信I/F14从终端20接收认证成功信息则执行(G7)、C3、C5的处理。换句话说,从终端20接收到表示认证已经成功的信息之后,生成终端显示用码(C3),将所生成的终端显示用码发送到终端20(C5)。

另一方面,如果在A3中判定为结算种类为“终端码读取”(A3;终端码读取),则结算应用处理部213执行A31~A43的处理。

如果服务器10通过通信I/F14从终端20接收第一结算委托信息(C37),则跳过认证判定处理部1139根据存储于存储部15的跳过认证判定处理程序1515,执行第三跳过认证判定处理(G1)。

在进行了第三跳过认证判定处理之后,结算管理处理部113判定是否完成了跳过认证处理的判定(G3)。在判定为将认证处理跳过的情况(G3;“是”)下,结算管理处理部113将处理转移到C11。

另一方面,在判定为不跳过认证处理的情况(G1:“否”)下,结算管理处理部113通过通信I/F14将追加认证请求信息发送到终端20(G5)。

结算应用处理部213判定是否通过通信I/F22从服务器10接收到追加认证请求信息(E1),如果判定为没有接收到(E1;“否”),则将处理向A21转移。该情况下,在终端20中认证处理被跳过。

另一方面,如果结算应用处理部213判定为通过通信I/F22从服务器10接收到追加认证请求信息(E1;“是”),则执行A13~A17的处理。该情况下,在终端20中执行认证处理。

需要说明的是,在上述处理中,在结算种类为“终端码显示”的情况下,设为服务器10在从终端20接收到终端显示用码生成委托信息之后(C1;“是”后)的时机进行第三跳过认证判定处理,但并不限于此。

作为未限定的例子,可以设置为,服务器10在从商店读码器装置50接收到第二结算委托信息之后(C9后)的时机进行第三跳过认证判定处理,也可不这样设置。

<第二实施方式的效果>

在第二实施方式中,服务器10通过通信I/F14从终端20接收结算委托信息(未限定,为与基于终端的电子货币的结算相关的信息的一例),通过通信I/F14将追加认证请求信息(未限定,为与终端的用户的认证相关的信息)发送到终端20。此外,服务器10通过通信I/F14从终端20接收认证成功信息(未限定,为表示认证了终端的用户的信息的一例),基于接收到的认证成功信息,将结算结果信息(表示进行了基于电子货币的结算的结算信息的一例)通过通信I/F14发送到终端20。而且,示出以下结构,即服务器10通过获取与用于对终端20的用户进行认证的认证密码(未限定,为认证信息的一例)不同的信息,从而不通过通信I/F14将追加认证请求信息发送到终端20,而通过通信I/F14将结算结果信息发送到终端20。

作为通过上述那样的结构得到的效果的一例,服务器在基于电子货币的结算时,获取与用于认证终端的用户的认证信息不同的信息,从而不将与终端的用户的认证相关的信息发送到终端,因而能够减少服务器的处理负荷。此外,由于能够不将与终端的用户的认证相关的信息发送到终端而将结算信息发送到终端,因而能够使用户的便利性提高。

此外,第二实施方式示出以下结构,即与上述的认证密码不同的信息包括与终端20的终端识别信息或者终端20的用户识别信息关联对应的信息(未限定,为与用于识别终端或者终端的用户的识别信息关联对应的信息的一例)。

作为通过上述那样的结构得到的效果的一例,服务器获取与用于识别终端或者终端的用户的识别信息关联对应的信息,从而能够不将与终端的用户的认证相关的信息发送到终端而将结算信息发送到终端。

此外,第二实施方式示出如下结构,上述的与终端20的终端识别信息或者终端20的用户识别信息关联对应的信息包括与终端20或者终端20的用户关联对应且与IMS钱相关的信息(未限定,与终端或者终端的用户关联对应且与电子货币关联的信息的一例)。

作为通过上述那样的结构得到的效果的一例,服务器通过获取与终端或者终端的用户关联对应且与电子货币关联的信息,从而能够不将与终端的用户的认证相关的信息发送到终端而将结算信息发送到终端。

此外,第二实施方式示出如下结构,上述的与终端20或者终端20的用户关联对应且与IMS钱相关的信息包括与终端20或者终端20的用户关联对应且与IMS钱的金额相关的信息(未限定,为与终端或者终端的用户关联对应且与电子货币的金额相关的信息的一例)。

作为通过上述那样的结构得到的效果的一例,服务器通过获取与终端或者终端的用户关联对应且与电子货币的金额相关的信息,从而能够不将与终端的用户的认证相关的信息发送到终端而将结算信息发送到终端。例如,在电子货币的金额低的情况下,不将与终端的用户的认证相关的信息发送到终端,从而能省略终端中的认证,能够使用户的便利性提高。

此外,第二实施方式示出如下结构,上述的与终端20或者终端20的用户关联对应且与IMS钱的金额相关的信息包括每日上限设定金额(未限定,为与所设定的所述电子货币的设定金额相关的信息的一例)。

作为通过上述那样的结构得到的效果的一例,服务器通过获取与所设定的电子货币的设定金额相关的信息,从而能够不将与终端的用户的认证相关的信息发送到终端而将结算信息发送到终端。

此外,第二实施方式示出以下结构,直到超过上述的每日上限设定金额为止,服务器10不通过通信I/F14将追加认证请求信息(未限定,为与终端的用户的认证相关的信息的一例)发送到终端20,而通过通信I/F14将结算结果信息发送到终端20。

作为通过上述那样的结构得到的效果的一例,直到超过所设定的电子货币的设定金额为止,服务器不将与终端的用户的认证相关的信息发送到终端,因而能够削减服务器的通信量,减少服务器的负荷。此外,在超过了所设定的电子货币的设定金额的情况下,服务器将与终端的用户的认证相关的信息发送到终端,因而能够提醒终端的用户注意超过了设定金额这一情况。

此外,第二实施方式示出如下结构,上述的与IMS钱的金额相关的信息包括与终端20或者终端20的用户关联对应的IMS钱的余额的信息(未限定,为与终端或者终端的用户关联对应且与电子货币的余额相关的信息的一例)。

作为通过上述那样的结构得到的效果的一例,服务器通过获取与终端或者终端的用户关联对应且与电子货币的余额相关的信息,从而能够不将与终端的用户的认证相关的信息发送到终端而将结算信息发送到终端。此外,服务器能够基于与终端或者终端的用户关联对应且与电子货币的余额相关的信息,恰当地进行与结算相关的处理。

此外,第二实施方式示出以下结构,在上述的IMS钱的余额为设定金额以下或者小于设定金额的情况下,服务器10不将追加认证请求信息(未限定,为与终端的用户的认证相关的信息的一例)通过通信I/F14发送到终端20,而将结算结果信息通过通信I/F14发送到终端20。

作为通过上述那样的结构得到的效果的一例,在电子货币的余额为所设定的金额以下或者小于所设定的金额的情况下,服务器不将与终端的用户的认证相关的信息发送到终端,因而能够削减服务器的通信量,能够减小服务器的负荷。此外,例如,在电子货币的余额少的情况下,不能进行高价的结算,认为危险性低,因而通过不将与终端的用户的认证相关的信息发送到终端,从而能省略在终端的认证,能够确保安全性,并使用户的便利性提高。

此外,第二实施方式示出以下的结构,在终端20的自动充值设定成为“打开”、且IMS钱的余额在设定金额以下或者小于设定金额的情况下,服务器10将追加认证请求信息通过通信I/F14发送到终端20,通过通信I/F14将结算结果信息发送到终端20。

作为通过上述那样的结构得到的效果的一例,在终端的电子货币为所设定的金额以下或者小于所设定的金额的情况下,服务器设定为自动地在终端进行电子货币的进款时,如果金额少则自动地在终端进行电子货币的进款,因而能进行高价的结算,产生风险。因此,服务器通过将与终端的用户的认证相关的信息通过通信部发送到终端,从而能够提醒用户注意能进行高价的结算这一情况。

此外,第二实施方式示出上述的与IMS钱相关的信息包括通过IMS钱进行了结算的频率或者次数的信息的结构。

作为通过上述那样的结构得到的效果的一例,服务器通过获取与由电子货币进行了结算的频率或者次数相关的信息,从而能够不将与终端的用户的认证相关的信息发送到终端而将结算信息发送到终端。例如,在通过电子货币进行了结算的频率高的情况、次数多的情况下,相同的用户通过电子货币进行结算的可能性高,认为危险性低,因而不将与终端的用户的认证相关的信息发送到终端,从而能省略在终端的认证,能够确保安全性,并使用户的便利性提高。

此外,第二实施方式示出上述的与IMS钱相关的信息包括由IMS钱进行了结算的时间的信息的结构。

作为通过上述那样的结构得到的效果的一例,服务器通过获取与由电子货币进行了结算的时间相关的信息,从而能够不将与终端的用户的认证相关的信息发送到终端而将结算信息发送到终端。

此外,第二实施方式示出以下结构,即服务器10在距进行了结算的时间在设定时间内的情况下,不将追加认证请求信息(未限定,与终端的用户的认证相关的信息的一例)通过通信I/F14发送到终端20,而将结算结果信息通过通信I/F14发送到终端20。

作为通过上述那样的结构得到的效果的一例,服务器在距进行了结算的时间为所设定的时间内的情况下,不将与终端的用户的认证相关的信息发送到终端,因而能够削减服务器的通信量,能够减小服务器的负荷。此外,例如,如果距进行结算没有经过那么长的时间,则相同的用户再次进行结算的可能性高,认为危险性低,因而通过不将与终端的用户的认证相关的信息发送到终端,从而能够确保安全性,并使用户的便利性提高。

此外,第二实施方式示出上述的与IMS钱相关的信息包括与通过IMS钱进行了结算的场所相关的信息的结构。

作为通过上述那样的结构得到的效果的一例,服务器通过获取与通过电子货币进行了结算的场所相关的信息,从而能够不将与终端的用户的认证相关的信息发送到终端而将结算信息发送到终端。

此外,第二实施方式示出上述的与通过IMS钱进行了结算的场所相关的信息包括与通过IMS钱进行了结算的商店相关的信息的结构。

作为通过上述那样的结构得到的效果的一例,服务器通过获取与通过电子货币进行了结算的商店相关的信息,从而能够不将与终端的用户的认证相关的信息发送到终端而将结算信息发送到终端。

此外,第二实施方式示出以下结构,服务器10基于通过IMS钱进行了结算的商店的位置和终端20的位置,不将追加认证请求信息(未限定,为与终端的用户的认证相关的信息的一例)通过通信I/F14发送到终端20,而将结算结果信息通过通信I/F14发送到终端20。

作为通过上述那样的结构得到的效果的一例,服务器基于与通过电子货币进行了结算的商店相关的信息、和与终端的位置相关的信息,不将与终端的用户的认证相关的信息发送到终端,因而能够削减服务器的通信量,能够减小服务器的负荷。此外,例如,如果终端的位置没有从过去通过电子货币进行了结算的商店离开,则用户在相同的商店进行结算的可能性高,认为危险性低,因而不将与终端的用户的认证相关的信息发送到终端,从而能够确保安全性,并使用户的便利性提高。

此外,第二实施方式示出上述的与IMS钱相关的信息包括与进行了用于进行IMS钱的结算的认证的执行的商店的场所相关的信息的结构。

作为通过上述那样的结构得到的效果的一例,服务器通过获取与进行了用于进行电子货币的结算的认证的执行的场所相关的信息,从而能够不将与终端的用户的认证相关的信息发送到终端而将结算信息发送到终端。此外,例如,如果为过去进行了用于进行电子货币的结算的认证的执行的场所,则为针对相同的用户再次进行认证的执行的情况,认为危险性低,因而通过不将与终端的用户的认证相关的信息发送到终端,从而能够确保安全性,并使用户的便利性提高。

此外,第二实施方式示出以下的结构,即上述的与终端20的终端识别信息或者终端20的用户识别信息关联对应的信息(未限定,为与用于识别终端或者终端的用户的识别信息关联对应的信息的一例)包括通过终端20的用户购入的商品的信息。

作为通过上述那样的结构得到的效果的一例,服务器通过获取与由终端的用户购入的商品相关的信息,从而能够不将与终端的用户的认证相关的信息发送到终端而将结算信息发送到终端。

此外,第二实施方式示出以下结构,服务器10基于由终端20的用户购入过的商品的信息、和由终端20的用户购入的商品的信息,不将追加认证请求信息通过通信I/F14发送到终端20,而将结算结果信息通过通信I/F14发送到终端20。

作为通过上述那样的结构得到的效果的一例,服务器基于与通过终端的用户购入过的商品相关的信息、和与通过终端的用户购入的商品相关的信息,不将与终端的用户的认证相关的信息发送到终端,因而能够削减服务器的通信量,能够减小服务器的负荷。此外,例如,如果购入与过去相同的商品,则相同的用户想要购入相同的商品的可能性高,认为危险性低,因而通过不将与终端的用户的认证相关的信息发送到终端,从而能够确保安全性,并使用户的便利性提高。

此外,第二实施方式示出,与上述的认证密码不同的信息包括与商店相关的信息的结构。

作为通过上述那样的结构得到的效果的一例,服务器通过获取与场所相关的信息,从而能够不将与终端的用户的认证相关的信息发送到终端而将结算信息发送到终端。

此外,第二实施方式示出以下结构,上述的与商店相关的信息包括与购入商品的商店相关的信息,从商店服务器70被发送且服务器10通过通信I/F14进行接收。

作为通过上述那样的结构得到的效果的一例,服务器能够通过接收从管理商品的商店的服务器发送的与购入商品的商店相关的信息,从而进行获取。

此外,第二实施方式示出以下结构,服务器10通过通信I/F14从终端20接收终端20的位置信息,基于终端20的用户购入商品的商店的位置信息、和终端20的位置信息,不将追加认证请求信息通过通信I/F14发送到终端20,而将结算结果信息通过通信I/F14发送到终端20。

作为通过上述那样的结构得到的效果的一例,服务器基于与购入商品的商店的位置相关额信息、和与接收到的终端的位置相关的信息,不将与终端的用户的认证相关的信息发送到终端,因而能够削减服务器的通信量,能够减小服务器的负荷。此外,例如,如果购入商品的商店的位置与终端的位置没有分开,则用户在该商店进行结算的可能性高,因而认为危险性低,从而通过不将与终端的用户的认证相关的信息发送到终端,能够使用户的便利性提高。

此外,第二实施方式示出与上述的认证密码不同的信息包括与商品相关的信息的结构。

作为通过上述那样的结构得到的效果的一例,服务器通过获取与商品相关的信息,从而能够不将与终端的用户的认证相关的信息发送到终端而将结算信息发送到终端。

此外,第二实施方式示出以下结构,服务器10在购入预定商品为日用消耗品的情况下,不将追加认证请求信息(未限定,为与终端的用户的认证相关的信息的一例)通过通信I/F14发送到终端20,而将结算结果信息通过通信I/F14发送到终端20。

作为通过上述那样的结构得到的效果的一例,服务器在与商品相关的信息、和与预先设定的商品相关的信息一致的情况下,不将与终端的用户的认证相关的信息发送到终端,因而能够削减服务器的通信量,能够减小服务器的负荷。

此外,第二实施方式示出上述的与商品相关的信息包括与购入的商品的总额相关的信息的结构。

作为通过上述那样的结构得到的效果的一例,服务器通过获取与商品的总额相关的信息,从而能够不将与终端的用户的认证相关的信息发送到终端而将结算信息发送到终端。此外,例如,在商品的总额为低价的情况下,认为危险性低,通过不将与终端的用户的认证相关的信息发送到终端,从而能够确保安全性,并使用户的便利性提高。

<第二变形例(1)>

可以设置为,将在第一实施方式中说明过的终端20侧的跳过认证判定、和第二实施方式中说明过的服务器10侧的跳过认证判定进行组合,来进行复合的处理,也可不采用上述方式。

图4-7、图4-8为表示在该情况下各装置执行的处理的流程的一例的流程图。

在这些图中,从左侧依次分别表示终端20的结算应用处理部213所执行的结算应用处理的一例即第三结算应用处理、商店读码器装置50的商店结算处理部513执行的商店结算处理的一例即第三商店结算处理、服务器10的结算管理处理部113执行的结算管理处理的一例即第三结算管理处理。

如果在A3中判定为结算种类为“终端码显示”(A3;终端码显示),则结算应用处理部213进行第一跳过认证判定处理(H3)。而且,结算应用处理部213进行A11~A17的处理。

在A15中判定为认证结果为“OK”的情况(A15;“是”)下,或者,在A11中判定为将认证处理跳过的情况(A11;“是”)下,结算应用处理部213通过通信I/F22将包括用户ID、和表示是否跳过了认证处理的信息即跳过认证状况信息在内的终端显示用码生成委托信息发送到服务器10(H15)。

结算管理处理部113判定是否通过通信I/F14从终端20接收到终端显示用码生成委托信息(J1)。而且,如果判定为接收到了(C1;“是”),则在进行了C3~C9的处理之后,跳过认证判定处理部1139执行第四跳过认证判定处理(J3)。需要说明的是,为了与其他实施方式中的跳过认证判定处理相区别,为了方便而称为“第四跳过认证判定处理”。

在该第四跳过认证判定处理中,跳过认证判定处理部1139基于从终端20接收到的终端显示用码生成委托信息中包括的跳过认证状况信息,判定是否在终端20跳过了认证处理。

在终端20没有跳过认证处理的情况下,跳过认证判定处理部1139判定为不需要追加认证。这是因为由终端20已经完成了认证处理的缘故。

另一方面,在终端20跳过了认证处理的情况下,跳过认证判定处理部1139基于存储部15的跳过认证条件数据156中所包括的跳过认证条件,判定跳过认证条件成立与否。而且,在跳过认证条件成立的情况下,判定为不需要追加认证,在跳过认证条件不成立的情况下,判定为需要追加认证。这是因为终端20中跳过了认证处理,但根据基于服务器10的跳过认证判定的结果,存在在终端20中进行了追加认证的一方较好的情况的缘故。

作为具体例,例如举出以下情况,即根据与终端20侧的跳过认证相关的设定、和与服务器10侧的跳过认证相关的设定的不同,在终端20中由于结算预定金额不是高价因而判定为使认证处理跳过,但在服务器10中由于结算预定金额为高价,因而判断为跳过终端20的认证处理会有问题(有风险),取消终端20的跳过认证而进行追加认证。

需要说明的是,与上述不同,也可设置为,在终端20跳过了认证处理的情况下,服务器10信赖终端20的判断,判定为不需要追加认证。该情况下,不在服务器10侧进行跳过认证判定而完成。

在第四跳过认证判定处理中判定为需要追加认证的情况(G3;“否”)下,结算管理处理部113通过通信I/F14将追加认证请求信息发送到终端20(G5)。而且,结算管理处理部113在通过通信I/F14从终端20接收到认证成功信息之后(G7),进行结算处理(C11)。而且,结算管理处理部113将处理转移到C13。

结算应用处理部213在A19后,进行了E1、A13~A17、E3的处理之后,将处理转移到A21。

<第二变形例(1)的效果>

作为通过本变形例得到的效果的一例,能够将终端与服务器合作来判定是否执行与终端的用户的认证相关的显示处理。此外,通过将与是否执行显示处理相关的信息从终端发送到服务器,从而服务器能够简单地判定是否使终端追加地执行显示处理。

<第二变形例(2)>

与<第一变形例(10)>同样地,在商店侧也能对服务器10委托使终端20将认证处理跳过的请求。

图4-9为表示该情况下的各装置的处理的流程的一例的流程图,在第二实施方式中说明的处理中,抽出结算种类为“终端码读取”的情况的处理部分即图4-5的处理部分。需要说明的是,对于与已有的流程图相同的步骤标注相同的附图标记,省略再次的说明

如果结算管理处理部113通过通信I/F14从商店读码器装置50接收跳过认证委托信息则进行(C51)、C53~C65的处理。此后,如果结算管理处理部113通过通信I/F14从终端20接收第一结算委托信息(C37),则跳过认证判定处理部1139执行第五跳过认证判定处理(G51)。需要说明的是,为了与其他的实施方式中的跳过认证判定处理相区别,为了方便而称为“第五跳过认证判定处理”。

该第五跳过认证判定处理中,跳过认证判定处理部1139参照终端读取用码管理数据库1593,判定跳过认证“有”是否与通过终端20访问的结算用页面URL关联对应,在关联对应的情况下,判定为将认证处理跳过。而且,结算管理处理部113将处理转移到G3以下。

<第二变形例(2)的效果>

本变形例示出与认证密码不同的信息包括跳过认证信息的结构。

作为通过上述那样的结构得到的效果的一例,服务器能够基于用于使终端的用户的认证跳过的跳过信息,使终端简单地跳过终端的用户的认证。

此外,本变形例示出如下结构,服务器10基于从商店读码器装置50发送的跳过认证委托信息,生成跳过认证信息。

作为通过上述那样的结构得到的效果的一例,服务器能够基于由管理商品的商店所进行的委托,生成用于使终端跳过终端的用户的认证的跳过信息。

<第二变形例(3)>

可以设置为,服务器10基于终端20的用户的信用评分而变更跳过认证条件,也可不这样设置。

具体地说,作为未限定的例子,可以设置为,终端20的用户的信用评分越高,服务器10将跳过认证条件数据156的条件No“SP1-1”的跳过认证条件中的“设定时间”设置为越长,也可不这样设定。

更具体地说,作为未限定的例子,将信用评分为0分的情况的设定时间设定为“2小时”。此外,将10分的整数倍的阈值(10分、20分、···、100分)设定为信用评分的阈值。而且,能够在每次终端20的用户的信用评分达到阈值时,将设定时间设定成为每次延长1小时。

此外,作为未限定的例子,也可设为,终端20的用户的信用评分越高,服务器10使跳过认证条件数据156的条件No“SP3-1”的跳过认证条件中的“每日上限设定金额”设置为越高,也可不这样设定。更具体地说,作为未限定的例子,将信用评分为0分的情况的每日上限设定金额设定为“0日元”。此外,设定10分的整数倍的阈值(10分、20分、···、100分)为信用评分的阈值。而且,在每次终端20的用户的信用评分达到阈值时,能够将每日上限设定金额每次设定为提高5000日元。

此外,作为未限定的例子,也可设为,终端20的用户的信用评分越高,越容易判定将认证处理跳过,也可不这样设定。例如,针对信用评分为“90分以上”的用户,与其他种类的跳过认证条件成立与否无关地使认证处理跳过。此外,针对信用评分为“80分以上且小于90分”的用户,在其他种类的跳过认证条件中的任一个跳过认证条件成立的情况下使认证处理跳过,针对信用评分为“70分以上且小于80分”的用户,在其他种类的跳过认证条件中的任两个跳过认证条件成立的情况下使认证处理跳过。

以下同样。

此外,作为未限定的例子,针对信用评分为阈值评分以上(例如“60分以上”)的用户,采用第二实施方式中已说明过的手法仅在服务器10进行跳过认证判定,但针对信用评分小于阈值评分(例如“小于60分”)的用户,也可采用第二变形例(1)中说明过的手法在终端20和服务器10这两方进行跳过认证判定,也可不这样进行。

<第二变形例(3)的效果>

作为通过本变形例得到的效果的一例,能够基于终端的用户的信用来变更跳过条件。例如,通过设为终端的用户的信用越高则越容易跳过认证,从而能够使用户的便利性提高。

<第二变形例(4)>

作为终端20进行结算的场所,例如假设利用新干线的车内销售而购入商品那样的情况、在进行移动的摊位进餐那样的情况。该情况下,终端20的位置和商店的位置分别发生变化。

因而,针对移动型的商店,设为服务器10从移动型的商店获取商店位置信息。此外,服务器10从终端20获取终端位置信息。而且,服务器10例如在对条件No“SP2-5”的跳过认证条件“结算预定商店的位置与终端的位置没有分开”进行判定时,也可基于从移动型的商店获取的商店位置信息、和从终端20获取的终端位置信息进行判定。

<第二变形例(4)的效果>

作为通过本变形例得到的效果的一例,即使在商店移动的情况下,服务器也能基于从终端获取的位置信息和从商店获取的位置信息,适当地使终端的用户的认证跳过。

<第三实施方式>

第三实施方式为将上述的跳过认证信息包括于结算用的码的实施方式。第三实施方式中,基于与<第一变形例(10)>同样的思想,使商店侧承担风险,使终端20的认证处理跳过。与<第一变形例(10)>不同之处在于将跳过认证信息包括于终端读取用码中。

第三实施方式中记载的内容也可均适用于其他各实施方式中。

此外,针对与已有的结构要素相同的结构要素标注相同的附图标记,省略再次的说明

<功能结构>

图5-1为表示通过本实施方式中的服务器10的控制部11实现的功能的一例的图。

结算管理处理部113除了具有终端显示用码生成处理部1131、终端显示用码发送处理部1133、商店用结算结果信息发送处理部1136、终端用结算结果信息发送处理部1137、跳过认证判定处理部1139之外,还具有特别终端读取用码生成处理部1134和特别终端读取用码发送处理部1135。

特别终端读取用码生成处理部1134具有生成包括跳过认证信息的特别的终端读取用码即特别终端读取用码的功能。

特别终端读取用码发送处理部1135具有将通过特别终端读取用码生成处理部1134生成的特别终端读取用码发送到终端20的功能。

<处理>

图5-2为表示本实施方式中的各装置的处理的流程的一例的流程图,在第一实施方式中说明的处理中,抽出结算种类为“终端码读取”的情况的处理部分即图3-29的处理部分。需要说明的是,针对与已有的流程图相同的步骤标注相同的附图标记,省略再次的说明。

商店结算处理部513在B5中,如果判定为结算种类不是“终端码显示”、换句话说判定为结算种类为“终端码读取”(B3;“否”),则通过通信I/F54将特别终端读取用码生成委托信息发送到服务器10(M51)。

具体地说,在自己的商店为运用第一种终端读取用码的商店的情况下,作为未限定的例子,商店结算处理部513将包括商店ID、与第一种终端读取用码关联对应地进行销售的商品的价钱信息、和跳过认证委托信息在内的特别终端读取用码生成委托信息发送到服务器10。

此外,在自己的商店为运用第二种终端读取用码的商店的情况下,作为未限定的例子,商店结算处理部513将包括商店ID和跳过认证委托信息在内的特别终端读取用码生成委托信息发送到服务器10。

在此,跳过认证委托信息与在<第一变形例(10)>中说明过的跳过认证委托信息同样,为对服务器10委托跳过认证信息的生成的信息(委托信息)。作为未限定的例子,能够设为,基于商店服务器70的承认,该跳过认证委托信息从商店读码器装置50发送到服务器10。换句话说,跳过认证委托信息也称为通过进行基于终端20的IMS钱的结算的商店的服务器(商店服务器70)被委托的信息。

具体地说,在自己的商店为运用第一种终端读取用码的商店的情况下,作为未限定的例子,能够设为将商店以统一的价格进行销售的盒饭、饮料等的商品的价钱信息包括在特别终端读取用码生成委托信息中。