多主体账户关联的管理方法和服务平台

文献发布时间:2023-06-19 11:57:35

技术领域

本发明涉及金融技术领域,特别是涉及金融账户技术领域,具体为一种多主体账户关联 的管理方法和服务平台。

背景技术

目前每个主体人在支付平台和银行等金融机构都有多个账户,往往达数十个,这些账户 属于不同的运营平台,因此支付消费、分类账单、信用积分都是独立的。同时对诸如家庭等 相对稳固可信群组的多个主体来说,他们加起来的账户可能多达上百个,但是现有任何单独 的支付平台和金融机构,都不能针对一个类似家庭这样的群组,提供某类特定生活消费分类 的总账单列表,也不能提供家庭群组征信服务等。

因此,将现有个人账户基于安全可信技术进行面向消费支付的关联管理,不仅能满足个 人的全局金融账户管理需求,也能满足家庭、企业单位等稳固可信群组的账户动态分配支 付、金融消费管理、信用及信贷服务、监管需求。

发明内容

鉴于以上所述现有技术的缺点,本发明的目的在于提供一种多主体账户关联的管理方法 和服务平台,用于解决现有技术中无法对个人多个账户集中管理或多人的多个账户关联管理 的技术问题。

为实现上述目的及其他相关目的,本发明提供一种多主体账户关联的管理方法,应用于 服务平台,包括:接收账户群组的注册申请,并基于所述账户群组的注册申请生成账户群 组;接收账户群组内群组成员的账户绑定申请,并基于所述账户绑定申请将申请绑定的账户 与所述账户群组关联;基于所述账户群组内的各群组成员和各群组成员所绑定的账户对所 述账户群组进行账户管理。

于本发明的一实施例中,接收账户群组内群组成员的账户绑定申请,并基于所述账户绑 定申请将申请绑定的账户与所述账户群组关联包括:分别接收同一群组成员的多个账户绑定 申请;基于各所述账户绑定申请分别将同一群组成员申请绑定的多个账户与所述账户群组关 联。

于本发明的一实施例中,接收账户群组内群组成员的账户绑定申请,并基于所述账户绑 定申请将申请绑定的账户与所述账户群组关联包括:分别接收不同群组成员的账户绑定申 请,每一个群组成员对应一个或多个账户绑定申请;基于各所述账户绑定申请分别将不同群 组成员申请绑定的对应账户与所述账户群组关联。

于本发明的一实施例中,一个群组成员的一个账户对应关联一个或多个账户群组;在一 个群组成员的一个账户对应关联多个账户群组时,各账户群组共享该账户的消费信息或仅获 取该账户于各自账户群组内的消费信息。

于本发明的一实施例中,所述基于所述账户群组内的各群组成员和各群组成员所绑定的 账户对所述账户群组进行账户管理包括:账户分配管理;所述账户分配管理包括:于账户群 组内配置各群组成员的个人支付码和与个人支付码关联的支付账户及账户分配策略,并配置 群组支付码和与所述群组支付码对应的群组支付策略;在接收到支付请求时,基于支付请求 确定支付码类型并执行相应的支付。

于本发明的一实施例中,所述账户分配策略包括:从个人支付码关联的支付账户中动态 分配或选择指定一个账户支付或多个账户协同支付;所述群组支付策略包括:从所述账户群 组内动态选取一个账户进行相应支付或从所述账户群组内选取多个账户按比例进行协同支 付。

于本发明的一实施例中,所述基于所述账户群组内的各群组成员和各群组成员所绑定的 账户对所述账户群组进行账户管理包括:群组账单管理;所述群组账单管理包括:在接收到 群组账单查询请求时,获取所述账户群组内各群组成员对应的各账户的所有消费记录,并基 于所述所有消费记录和第一预设分类规则生成群组账单;在接收到个人账单查询请求时,获 取对应的该群组成员所关联的所有账户的消费记录,并基于该群组成员所关联的所有账户的 消费记录和第二预设分类规则生成个人账单。

于本发明的一实施例中,所述基于所述账户群组内的各群组成员和各群组成员所绑定的 账户对所述账户群组进行账户管理包括:群组信用管理;所述群组信用管理包括:获取所述 账户群组内各群组成员对应的各账户的所有消费记录;基于各账户的消费记录和预设金融信 用模型获取群组信用。

于本发明的一实施例中,所述基于所述账户群组内的各群组成员和各群组成员所绑定的 账户对所述账户群组进行账户管理包括:协同支付管理;所述协同支付管理包括:在接收到 来自个人支付码、群组支付码或第一支付账户的协同支付请求时,基于所述协同支付请求中 从账户群组中选取第二支付账户进行相应的支付,以实现账户群组内两个账户之间的转移支 付;在接收到协同订单支付请求时,基于所述协同订单支付请求从所述账户群组中选取对应 的多个支付账户进行相应的支付。

为实现上述目的,本发明还提供一种服务平台,包括存储器,用于存储计算机程序;处 理器,用于运行所述计算机程序以实现如上所述的多主体账户关联的管理方法。

如上所述,本发明的一种多主体账户关联的管理方法和服务平台,具有以下有益效果:

1、本发明在现有各家支付平台、金融机构账户体系基础上,基于一种可信群组技术以 及异步即时消息机制,面向个人或群组的多账户自主管控和协同服务的消费需求,将个人或 者可信群组的多人多账户,关联成动态账户群组,基于群组环境,各自独立管控本人的账 户,同时实现多账户关联协同。

2、本发明能帮助个人有效管控所有金融账户,能帮助家庭群组统一分类管理金融消费 行为,实现多人之间的基于场景化的金融共享和协同,助力智慧化的家庭生活。同样,也可 用于供应链金融,方便供应链企业资金账户的安全协同和清结算对账服务,减少人为成本和 干扰,提高资金的整体运行效率。

3、本发明不影响现有的账户支付服务,通过建立可信账户群组对接整合各大支付平台 的账户消费数据和行为,还可以为各支付平台和金融机构提供便捷的聚合支付对接通道。

附图说明

图1显示为本发明的多主体账户关联的管理方法的流程示意图;

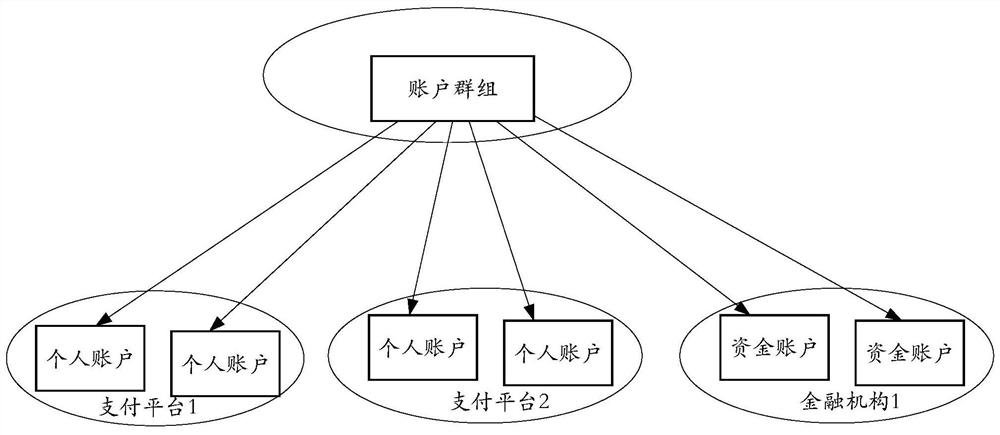

图2显示为本发明的多主体账户关联的管理方法中群组账户与个人账户的关系示意图;

图3显示为本发明的多主体账户关联的管理方法中用户进行消费支付的流程示意图;

图4显示为本发明的服务平台于一实施例中的原理结构示意图。

图5显示为本发明的服务平台实现多主体账户关联的管理方法的框架原理示意图。

图6显示为本发明的服务平台实现多主体账户关联的管理方法的实施原理示意图。

具体实施方式

以下通过特定的具体实例说明本发明的实施方式,本领域技术人员可由本说明书所揭露 的内容轻易地了解本发明的其他优点与功效。本发明还可以通过另外不同的具体实施方式加 以实施或应用,本说明书中的各项细节也可以基于不同观点与应用,在没有背离本发明的精 神下进行各种修饰或改变。需说明的是,在不冲突的情况下,以下实施例及实施例中的特征 可以相互组合。

需要说明的是,以下实施例中所提供的图示仅以示意方式说明本发明的基本构想,故图 式中仅显示与本发明中有关的组件而非按照实际实施时的组件数目、形状及尺寸绘制,其实 际实施时各组件的型态、数量及比例可为一种随意的改变,且其组件布局型态也可能更为复 杂。

本实施例提供的多主体账户关联的管理方法和服务平台,用于解决现有技术中无法对个 人多个账户集中管理或多人的多个账户关联管理的技术问题。

以下将详细阐述本实施例的多主体账户关联的管理方法和服务平台的原理及实施方式, 使本领域技术人员不需要创造性劳动即可理解本实施例的多主体账户关联的管理方法和服务 平台。

本实施例提供一种多主体账户关联的管理方法,应用于服务平台,所述服务平台向用户 终端展示多个图形用户界面(GUI),通过所述图形用户界面展示多主体账户关联的管理方 法所形成的功能,该图形用户界面可称为用户服务图形界面。

于一实施例中,所述用户终端可以例如固定终端,例如服务器、台式机等;也可以是移 动终端,例如笔记型电脑、智能手机或平板电脑等。

于一实施例中,该用户终端可以是在离线或在线状态下实现多主体账户关联的管理方法 的展示。

在一示例中,所述用户终端可以不接入因特网,其安装有一用户端APP,用户可以通过 预先注册的账户信息登录该用户端APP,该用户端APP可以自行鉴权,并在鉴权通过后,提 供与该账户信息相关的实现多主体账户关联的管理方法的数据;而如果出现多主体账户关联 的管理方法数据的更新,用户可以根据服务平台提供的离线数据包进行更新,该离线数据包 的传递方式有:提供离线数据包的在线下载,以由用户通过能接入因特网的终端下载后,再 对离线系统进行更新;或者,将载有离线数据包的如U盘或移动硬盘等寄送至用户处,以供 更新。

此示例的方案是对应于某些因为数据安全需要而不能上网的用户所制定。

而在另外一个示例中,所述用户终端可以接入因特网,从而访问远端的服务平台,以由 服务平台对用户终端当前登录的账户信息进行鉴权,鉴权通过后,提供相应的数据,其中包 含所述实现多主体账户关联的管理方法的数据。

可选的,所述用户终端和该服务平台之间可以是C/S架构实现数据通信,即用户终端 安装用户端软件,服务平台安装服务端软件,用户终端的用户端软件可以生成图形用户界 面(GUI),服务端软件向用户端软件提供实现多主体账户关联的管理方法的数据,以供用 户终端处理并展示于该图形用户界面。

较优的,所述用户终端和该服务平台之间可以是B/S架构实现数据通信,即用户终端 具备浏览器(Browser)以用于显示该用户服务图形界面;服务平台安装服务端软件,服务 平台既向用户终端提供展示该用户服务图形界面的数据,又向用户端软件提供展示于该图 形用户界面的实现多主体账户关联的管理方法的数据。

基于B/S架构,可以大大降低对用户的用户终端的硬软件要求,用户的用户终端不需 要安装用户端软件,仅需具备网页浏览器即可,从而能大大提升用户的用户体验。

需说明的是,对应不同类型的用户终端,其所展示的图形用户界面亦可不同。

具体来讲,在一些实施例中,对于该用户终端为PC终端而言,其可通过装载的浏览器 (包括但不限于IE、谷歌、360、QQ、搜狗、百度、傲游、UC、火狐、猎豹、2345、欧朋等 等浏览器)通过浏览网页,并以网页为接口,通过访问预定的URL来访问服务平台提供的特 定网页,在该特定网页中显示所述用户服务图形界面,通过该图形用户界面向用户提供实现 多主体账户关联的管理方法的数据。

而在又一些实施例中,对于该用户终端为移动终端(例如智能手机、平板电脑)而言, 其可通过例如微信、支付宝等综合平台软件中的网页或小程序,或者独立的手机APP来访问 用于实现多主体账户关联的管理方法的图形用户界面。

例如,展示在微信公众号中提供进入用于实现多主体账户关联的管理方法的图形用户界 面的接口,已注册的用户可以通过扫描二维码或搜索微信公众号的方式添加微信公众号,进 而操作(例如点击)微信公众号中的预设菜单从而进入用于实现多主体账户关联的管理方法 的图形用户界面,相比于PC端的界面,移动终端的界面会更加简洁。

如图1所示,于本实施例中,所述多主体账户关联的管理方法包括以下步骤:

步骤S100,接收账户群组的注册申请,并基于所述账户群组的注册申请生成账户群组。

个人用户可以在服务平台提供的界面进行注册,获取唯一个人账号,如手机号。于该注 册的个人账号内可以注册或者加入多个关联账户群组。

于本实施例中,账户群组是基于现有的支付平台或金融机构平台的账户体系之上,在关 联账户管理平台系统中,构建的针对关联的多人多账户的最小管理单位。在该账户群组内, 账户集合可以以群组为单位统一记账、征信、协同消费和支付等。

例如,个人用户在服务平台注册申请一个账号,该账号用于用户登录所述服务平台,在 用户登录服务平台后,向服务平台注册申请一个关联的家庭群组,服务平台在接收到注册申 请时,进行相应的审核和验证,通过后对应生成一个账户群组,该账户群组具有一个唯一的 群组号,并签约安全服务协议和标准,包括但不限于账户认证安全、信息安全、支付安全等。

其他用户可以主动加入或者被邀请,加入该账户群组。例如,已在账户群组内的成员向 其他用户发送群组邀请,其他用户基于收到的群组邀请加入所述账户群组。又例如,其他用 户基于该账户群组的群组号搜索该账户群组,以向该账户群组发送加入请求的方式加入该账 户群组。

步骤S200,接收账户群组内群组成员的账户绑定申请,并基于所述账户绑定申请将申请 绑定的账户与所述账户群组关联。

于本实施例中,各群组成员通过登录账号登录服务平台后,可以直接显示看到登录账号 内的账户群组,并可进入每个账户群组。

如图2所示,用户将本人的一个或多个个人账户关联到所述账户群组,其中所述个人账 户是指现有支付平台或者金融机构的实名认证账号,包括支付宝账户、微信支付账户,以及 银行的资金账户等。

具体地,于本实施例中,接收账户群组内群组成员的账户绑定申请,并基于所述账户绑 定申请将申请绑定的账户与所述账户群组关联包括:

1)分别接收同一群组成员的多个账户绑定申请;

2)基于各所述账户绑定申请分别将同一群组成员申请绑定的多个账户与所述账户群组关 联。

此时,所述账户群组是指关联的一人多个金融交易账户集合的管理单位。基于可信安全 技术和即时消息技术,将一人多账户关联成一个可信群组,群组有唯一的群组码,集合化统 一管理关联的账户。所以于本实施例的多主体账户关联的管理方法中,单个用户可以建立针 对单个人的账户群组,实现对本人的所有金融账户全局统一消费信息管理和基于策略的动态 分配支付账户。

此外,多个用户可以基于一个账户群组实现统一的账户管理。

具体地,于本实施例中,接收账户群组内群组成员的账户绑定申请,并基于所述账户绑 定申请将申请绑定的账户与所述账户群组关联包括:

1)分别接收不同群组成员的账户绑定申请,每一个群组成员对应一个或多个账户绑定申 请;

2)基于各所述账户绑定申请分别将不同群组成员申请绑定的对应账户与所述账户群组关 联。

此时,所述账户群组是指关联的多人多个金融交易账户集合的管理单位。基于可信安全 技术和即时消息技术,将多人多账户关联成一个可信群组,群组有唯一的群组码,集合化统 一管理关联的账户。在账户群组内,各个群组成员(账户主体)独立管控账户,同时又基于 策略和规则实现账户在群组环境的协同。

此外,于本实施例中,一个群组成员的一个账户可以对应关联一个或多个账户群组,也 就是说,每个用户可以关联参与多个账户群组,每个用户的(支付平台或者金融机构的)任 意一个账户也可以绑定到多个不同的账户群组,每个账户群组实施的是独立的统一管理策略。

在一个群组成员的一个账户对应关联多个账户群组时,各账户群组共享该账户的消费信 息或仅获取该账户于各自账户群组内的消费信息。

即当同一个支付平台/金融机构账户,关联绑定到多个关联账户群组时,每个群组可以共 享账户统一的消费信息,也可以只获取单独附加有该账户群组标签的消费信息。例如,某人 在两个独立的账户群组分别绑定了其个人的同一个金融账户,那么各账户群组基于不同群组 环境的消费信息,分别记录对应账户群组编号等信息,以区分不同的账户群组,否则每个账 户群组都可以获得该信息或者都获取不到该信息,由接口策略确定。

步骤S300,基于所述账户群组内的各群组成员和各群组成员所绑定的账户对所述账户 群组进行账户管理。

于本实施例中,所述基于所述账户群组内的各群组成员和各群组成员所绑定的账户对所 述账户群组进行账户管理包括:账户分配管理。

具体地,于本实施例中,所述账户分配管理包括:于账户群组内配置各群组成员的个人 支付码和与个人支付码关联的支付账户及账户分配策略,并配置群组支付码和与所述群组支 付码对应的群组支付策略;在接收到支付请求时,基于支付请求确定支付码类型并执行相应 的支付。

其中,于本实施例中,所述账户分配策略包括但不限于:从个人支付码关联的支付账户 中动态分配或选择指定一个账户支付或多个账户协同支付。也就是说,在个人支付码只关联 一个账户时,通过该关联的账户进行支付;在个人支付码关联个人的多个账户时,出示个人 支付码时,本实施例的账户分配策略是:动态分配一个账户或多个账户协同支付(如数额 大,某单个账户都不够支付时),用户也可以主动选择一个或多个账户协同支付。

所述群组支付策略包括但不限于:从所述账户群组内动态选取一个账户进行相应支付或 从所述账户群组内选取多个账户按比例进行协同支付。若账户群组分配的账户支付失败,账 户群组可以基于账户分配策略,再次动态分配其他账户继续支付,直到所有关联账户均失败 或者(相关主体)拒绝支付为止。

如图3所示,显示为本实施例中用户进行消费支付的流程示意图。如图3所示,本实施 例中,账户群组内群组成员消费时,可以直接出示群组内本人关联账户的支付码直接支付, 也可以直接出示群组码,例如,用户通过用户终端出示群组码,商家扫码,然后商家平台向 本所实施例中的服务平台发送账户分配请求即支付请求,服务平台账户群组基于支付策略, 动态分配一个账户支付或多个(人的)账户按比例支付,并将该次消费请求记录附上群组编 码信息,返回至商家平台。商家平台基于支付账户与支付平台进行交互,签名消费订单,支 付平台进行执行相应的支付操作,并将支付结果反馈至商家平台和服务平台,若支付成功则 将支付结果反馈至用户终端,若支付失败,则继续请求服务平台分配其他账户进行支付。

于本实施例中,所述基于所述账户群组内的各群组成员和各群组成员所绑定的账户对所 述账户群组进行账户管理包括:群组账单管理。

具体地,于本实施例中,所述群组账单管理包括:

本实施例中,可以进行账户群组统一账单查询,提供以账户群组为单位的各种视角的账 单信息服务。具体地,在接收到群组账单查询请求时,获取所述账户群组内各群组成员对应 的各账户的所有消费记录,并基于所述所有消费记录和第一预设分类规则生成群组账单。

例如,于本实施例中,将账户群组内的关联账户集合,按照账户群组的某个特定分类科 目,统一记账管理。如针对餐饮消费类科目,按时间顺序依次呈现所有账户支付的餐饮消费 支出,而不是像现有支付平台只能按单个账户分类。

此外,本实施例中,可以对群组内的本人账户单独管控,查看账户在本群组的账单、信 用、订单等信息。具体地,在接收到个人账单查询请求时,获取对应的该群组成员所关联的 所有账户的消费记录,并基于该群组成员所关联的所有账户的消费记录和第二预设分类规则 生成个人账单。

于本实施例中,所述基于所述账户群组内的各群组成员和各群组成员所绑定的账户对所 述账户群组进行账户管理包括:群组信用管理。

具体地,于本实施例中,所述群组信用管理包括:获取所述账户群组内各群组成员对应 的各账户的所有消费记录;基于各账户的消费记录和预设金融信用模型获取群组信用。

即于本实施例中,基于账户群组内所有账户相关联的(以及对接的支付平台/金融机构的) 消费行为数据,并联合基于金融信用模型,定义和计算群组信用,基于群组消费行为信息的 智能分析,获取群组信用数据服务,比如建立和计算家庭金融信用、企业金融信用等。

于本实施例中,所述基于所述账户群组内的各群组成员和各群组成员所绑定的账户对所 述账户群组进行账户管理包括:协同支付管理。

具体地,于本实施例中,所述协同支付管理包括:在接收到来自个人支付码、群组支付 码或第一支付账户的协同支付请求时,基于所述协同支付请求中从账户群组中选取第二支付 账户进行相应的支付,以实现账户群组内两个账户之间的转移支付;在接收到协同订单支付 请求时,基于所述协同订单支付请求从所述账户群组中选取对应的多个支付账户进行相应的 支付。

即本实施例中,通过协同支付可以实现群组内的账户之间基于安全协议的即时协同支付, 包括两两账户之间的转移代付、多个账户协同支付同一订单。支付平台或金融机构,以及电 商平台,对接本实施例中的服务平台上的群组账户,实现支付转移。

由上可见,本实施例中的账户群组自身没有金融交易账号,但是彼此独立的个人账户之 间可以即时消息关联和协同。通过账户群组,可以动态分配支付账号,统一按消费目录分类 电子记账,即对所有关联账号出统一的整合账单管理,建立针对账号群组整体的金融信用模 型和数据分析,同时从消费功能端还能协同消费支付,包括:订单转移代付支付、动态多账 户参与协同支付。

所以通过本实施例的多主体账户关联的管理方法,每个用户可以将自己的特定的银行账 户或者第三方支付平台账户,绑定到账户群组,并通过该账户群组对绑定的一人多账户或多 人多账户直接进行统一的管理,包括账户分配、分类账单、信用服务、协同支付结算。

此外,如图4所示,本实施例还提供一种服务平台100,包括存储器102,用于存储计算 机程序;处理器101,用于运行所述计算机程序以实现如上所述的多主体账户关联的管理方 法。

存储器102通过装置总线与处理器101连接并完成相互间的通信,存储器102用于存储 计算机程序,处理器101用于运行计算机程序,以使所述服务平台100执行所述的多主体账 户关联的管理方法。上述已经对所述多主体账户关联的管理方法进行了说明,在此不再赘 述。

另需说明的是,上述提到的装置总线可以是外设部件互连标准(PeripheralComponent Interconnect,简称PCI)总线或扩展工业标准结构(Extended IndustryStandard Architecture, 简称EISA)总线等。该装置总线可以分为地址总线、数据总线、控制总线等。为便于表示, 图4中仅用一条粗线表示,但并不表示仅有一根总线或一种类型的总线。通信接口用于实现 数据库访问装置与其他设备(例如客户端、读写库和只读库)之间的通信。存储器102可能 包含随机存取存储器(Random Access Memory,简称RAM),也可能还包括非易失性存储 器(non-volatile memory),例如至少一个磁盘存储器。

上述的处理器101可以是通用处理器,包括中央处理器(Central ProcessingUnit,简称 CPU)、网络处理器(Network Processor,简称NP)等;还可以是数字信号处理器(Digital Signal Processing,简称DSP)、专用集成电路(Application SpecificIntegrated Circuit,简称 ASIC)、现场可编程门阵列(Field-Programmable GateArray,简称FPGA)或者其他可编 程逻辑器件、分立门或者晶体管逻辑器件、分立硬件组件。

如图5所示,所述服务平台包括一台服务器或者多台服务器形成的云计算的服务器集群。 所述服务平台是账户群组的系统服务载体,其通过系统安全服务接口和协议,与各家支付平 台、金融机构对接服务,实现关联的单个账户的消费信息数据的对接和互访。也就是说,所 述服务平台是承载账户群组的金融信息服务的载体平台,包括账户群组管理,以及与支付平 台、银行等金融机构平台对接数据互访服务,与电商等内容服务平台对接,向用户终端提供 APP/小程序等。

所以本实施例提供的服务平台是建立在各大支付平台和金融机构之上的平台,不影响现 有的账户支付服务,通过建立可信账户群组对接整合各大支付平台的账户消费数据和行为, 还可以为各支付平台和金融机构提供便捷的聚合支付对接通道。

图6显示为本发明的服务平台实现多主体账户关联的管理方法的实施原理示意图。以下 结合图6并以一个应用场景实例对本实施例中多主体账户关联的管理方法进行说明。

应用场景描述:一个三口人家,夫妻二人加一未成年子女。要实现整个家庭金融账户关 联管理,对自己的小家庭建立一个清晰的家庭账户账本,辅助家庭资金优化消费和配置。在 此应用场景下,本实施例的多主体账户关联的管理方法的实施过程如下:

一)账户群组构建以及各人员个人账户绑定

1)每个人在智能手机下载服务平台提供的用于实现多主体账户关联的管理方法的APP 安装;

2)每个人注册个人账号并登录,例如通过个人手机号注册并登陆;

3)夫或妻登录后,在APP内注册申请一个账号群组,APP内会自动生成一个唯一的群 组号,并签约安全服务协议和标准。

4)其余人登录APP后,可以主动加入或者被邀请,加入该账户群组。每个人登录APP后都可以直接显示看到个人加入的账户群组,并可进入每个账户群组。

5)每个人都可以将自己的支付宝账户、微信支付账户,以及银行的资金账户等绑定到该 账户群组。

二)基于所述账户群组内的每个人所绑定的账户对所述账户群组进行账户管理。

即该账户群组对绑定的多人多账户直接进行统一的管理,包括账户分配、分类账单、信 用服务、协同支付结算。

1)账户分配管理:夫妻任一人或者未成年子女,在消费时可以直接出示群组内的本人账 户,直接支付,或者出示本人的个人支付码,动态分配或选择指定本人的一个关联账户支付 或多个关联账户协同支付;也可以出示群组码,实现接单支付消费,账户群组基于支付策 略,动态分配支付账号:例如动态选择一个账户群组内的账户进行支付,或者选择多个账户 给消费平台按比例协同支付。此过程可以由账户所有者实时交互确认。

其中,支付策略包括但不限于是否有本人账户;账户可用金额;是否允许协同支付,以 及协同支付规则;账户使用频率;账户支付通道;是否有优惠等。

2)群组账单管理。

2-1)对账户群组内的各人账户单独管控,账户群组内的每个人均可查看账户群组账单、 信用、订单等信息。

2-2)群组统一账单查询,提供账户群组为单位的各种视角的账单信息服务。将账户群组 内的关联账户集合,按照账户群组的某个特定分类科目,统一记账管理。如针对餐饮消费类 科目,按时间顺序依次呈现所有账户支付的餐饮消费支出,而不是像现有支付平台只能按单 个账户分类。

表1是群组账单的主要信息示例,其中,按消费类型分类排序:

表1

其中三个成员分别用A,B,C表示,A关联两个账户:6222 0000 1111 3333和微信支付 13822229999;B关联一个账户:支付宝13911118888;C是未成年人无账户,通过出示群码后,动态分配A的账户“微信支付13822229999”支付。

3)群组信用管理。

基于账户群组内所有账户相关联的(以及对接的支付平台/金融机构的)消费行为数据, 并联合基于金融信用模型,定义和计算群组信用,基于群组消费行为信息的智能分析,获取 群组信用数据服务,比如建立和计算家庭金融信用、企业金融信用等。

4)协同支付管理

在接收到未成年子女(出示个人支付码或群组支付码)发起的支付请求时,基于所述支 付请求,从账户群组中选取父亲或母亲的一个支付账户进行相应的支付,以实现账户群组内 用户或账户之间的代付或转移支付。

所以本实施例的多主体账户关联的管理方法能帮助家庭群组统一分类管理金融消费行 为,基于智能数据服务支持理性消费、优化消费,提高家庭共享资源和资金使用效率,更好 的满足以家庭为单位的金融行为数据实时分析和治理。

综上所述,本发明在现有各家支付平台、金融机构账户体系基础上,基于一种可信群组 技术以及异步即时消息机制,面向个人或群组的多账户自主管控和协同服务的消费需求,将 个人或者可信群组的多人多账户,关联成动态账户群组,基于群组环境,各自独立管控本人 的账户,同时实现多账户关联协同;本发明能帮助个人有效管控所有金融账户,能帮助家庭 群组统一分类管理金融消费行为,实现多人之间的基于场景化的金融共享和协同,助力智慧 化的家庭生活。同样,也可用于供应链金融,方便供应链企业资金账户的安全协同和清结算 对账服务,减少人为成本和干扰,提高资金的整体运行效率;本发明不影响现有的账户支付 服务,通过建立可信账户群组对接整合各大支付平台的账户消费数据和行为,还可以为各支 付平台和金融机构提供便捷的聚合支付对接通道。所以,本发明有效克服了现有技术中的种 种缺点而具高度产业利用价值。

上述实施例仅例示性说明本发明的原理及其功效,而非用于限制本发明。任何熟悉此技 术的人士皆可在不违背本发明的精神及范畴下,对上述实施例进行修饰或改变。因此,举凡 所属技术领域中具有通常知识者在未脱离本发明所揭示的精神与技术思想下所完成的一切等 效修饰或改变,仍应由本发明的权利要求所涵盖。

- 多主体账户关联的管理方法和服务平台

- 一种关联账户的方法及账户关联装置