在线尽调处理方法和装置

文献发布时间:2023-06-19 11:11:32

技术领域

本公开涉及网络信贷技术领域,特别是涉及一种在线尽调处理方法及装置。

背景技术

尽调(即尽职调查)是银行信贷业务中风险控制的必不可少环节。近年来,随着线上小微融资业务的快速发展,银行小微客户数及业务量呈现快速增长态势,这对尽调效率和尽调便捷性提出了新的要求。

在实现本公开技术方案过程中,发明人发现相关技术中多由风控人员通过现场尽调得到现场记录数据,该种方式存在尽调效率低、尽调便捷性差的问题,其不能很好地适应于小微融资业务要求。

发明内容

本公开的一个方面提供了一种在线尽调处理方法,包括:获取融资请求对象的预设种类风险表征信息;基于所述风险表征信息,确定与所述融资请求对象关联的至少一个风险量化标签;根据所述至少一个风险量化标签,确定适用于所述融资请求对象的待调项目集合;将所述待调项目集合返回所述融资请求对象,以使所述融资请求对象基于所述待调项目集合上传登记数据;根据获取的所述登记数据,确定与所述融资请求对象关联的授信额度,并将所述授信额度返回银行融资平台,以供所述银行融资平台基于所述授信额度执行放贷操作。

可选地,所述根据所述至少一个风险量化标签,确定适用于所述融资请求对象的待调项目集合,包括:确定与所述至少一个风险量化标签匹配度最高的目标尽调模型,所述目标尽调模型预设有至少一个风险参考标签,所述至少一个风险参考标签与所述至少一个风险量化标签间的匹配程度最高;将与所述目标尽调模型关联的待调项目集合,作为所述适用于所述融资请求对象的待调项目集合。

可选地,所述将所述待调项目集合返回所述融资请求对象,以使所述融资请求对象基于所述待调项目集合上传登记数据,包括:根据所述待调项目集合生成个性化单据文件;将所述个性化单据文件返回所述融资请求对象,以使所述融资请求对象根据所述个性化单据文件上传所述登记数据;其中,上传所述登记数据的方式包括以下至少之一:利用图像传输技术上传所述登记数据;利用图像识别技术上传所述登记数据;利用语音识别技术上传所述登记数据;利用在线编辑技术上传所述登记数据。

可选地,在基于所述风险表征信息,确定与所述融资请求对象关联的至少一个风险量化标签之前,还包括:基于所述风险表征信息,确定所述融资请求对象的风险预估评分;从预设数据源中获取与所述融资请求对象关联的风险预估参考数据;根据所述风险预估参考数据,进行针对所述风险预估评分的调整处理,以得到所述融资请求对象的风险量化评分;以及在所述风险量化评分低于预设阈值的情况下,生成针对所述融资请求对象的线上尽调任务。

可选地,在根据获取的所述登记数据,确定与所述融资请求对象关联的授信额度之前,还包括:接收风控人员通过现场尽调得到的现场记录数据;根据预设数据权重和缩放系数,确定所述登记数据与所述现场记录数据之间的差异衡量值;以及在所述差异衡量值低于预设阈值的情况下,执行确定所述授信额度的操作。

可选地,所述在所述差异衡量值低于预设阈值的情况下,执行确定所述授信额度的操作,包括:根据获取的所述登记数据,进行针对所述融资请求对象的业务逻辑校验;以及在业务逻辑校验通过的情况下,基于所述登记数据确定所述授信额度。

可选地,在基于所述风险表征信息,确定所述融资请求对象的风险预估评分之前,还包括:对所述融资请求对象进行黑名单核查;以及在所述融资请求对象未处于预设黑名单的情况下,执行确定所述风险预估评分的操作。

可选地,所述风险表征信息包括以下至少之一:企业主体信息、财务科目信息、公司产品信息、用途与优先级和政策扶持内容。

本公开的另一方面提供了一种在线尽调处理装置,包括:获取模块,用于获取融资请求对象的预设种类风险表征信息;第一处理模块,用于基于所述风险表征信息,确定与所述融资请求对象关联的至少一个风险量化标签;第二处理模块,用于根据所述至少一个风险量化标签,确定适用于所述融资请求对象的待调项目集合;第三处理模块,用于将所述待调项目集合返回所述融资请求对象,以使所述融资请求对象基于所述待调项目集合上传登记数据;第四处理模块,用于根据获取的所述登记数据,确定与所述融资请求对象关联的授信额度,并将所述授信额度返回银行融资平台,以供所述银行融资平台基于所述授信额度执行放贷操作。

可选地,所述第二处理模块包括:第一处理子模块,用于确定与所述至少一个风险量化标签匹配度最高的目标尽调模型,所述目标尽调模型预设有至少一个风险参考标签,所述至少一个风险参考标签与所述至少一个风险量化标签间的匹配程度最高;第二处理子模块,用于将与所述目标尽调模型关联的待调项目集合,作为所述适用于所述融资请求对象的待调项目集合。

可选地,所述第三处理模块包括:第三处理子模块,用于根据所述待调项目集合生成个性化单据文件;第四处理子模块,用于将所述个性化单据文件返回所述融资请求对象,以使所述融资请求对象根据所述个性化单据文件上传所述登记数据;其中,上传所述登记数据的方式包括以下至少之一:利用图像传输技术上传所述登记数据;利用图像识别技术上传所述登记数据;利用语音识别技术上传所述登记数据;利用在线编辑技术上传所述登记数据。

可选地,本装置还包括:第五处理模块,用于基于所述风险表征信息,确定所述融资请求对象的风险预估评分;从预设数据源中获取与所述融资请求对象关联的风险预估参考数据;根据所述风险预估参考数据,进行针对所述风险预估评分的调整处理,以得到所述融资请求对象的风险量化评分;以及在所述风险量化评分低于预设阈值的情况下,生成针对所述融资请求对象的线上尽调任务。

可选地,所述第四处理模块包括:第五处理子模块,用于接收风控人员通过现场尽调得到的现场记录数据;根据预设数据权重和缩放系数,确定所述登记数据与所述现场记录数据之间的差异衡量值;以及在所述差异衡量值低于预设阈值的情况下,执行确定所述授信额度的操作。

可选地,所述第四处理模块还包括:第六处理子模块,用于根据获取的所述登记数据,进行针对所述融资请求对象的业务逻辑校验;以及在业务逻辑校验通过的情况下,基于所述登记数据确定所述授信额度。

可选地,所述第五处理模块,还用于对所述融资请求对象进行黑名单核查;以及在所述融资请求对象未处于预设黑名单的情况下,执行确定所述风险预估评分的操作。

可选地,所述风险表征信息包括以下至少之一:企业主体信息、财务科目信息、公司产品信息、用途与优先级和政策扶持内容。

本公开的另一方面提供了一种电子设备,包括一个或多个处理器;存储器,用于存储一个或多个程序,其中,当所述一个或多个程序被所述一个或多个处理器执行时,使得所述一个或多个处理器实现本公开实施例的方法。

本公开的另一方面提供了一种计算机可读存储介质,存储有计算机可执行指令,所述指令在被执行时用于实现本公开实施例的方法。

本公开的另一方面提供了一种计算机程序产品,包括计算机可读指令,其中,所述计算机可读指令被执行时用于执行本公开实施例的在线尽调处理方法。

附图说明

为了更完整地理解本公开及其优势,现在将参考结合附图的以下描述,其中,

图1示意性示出了根据本公开实施例的在线尽调处理方法和装置的系统架构;

图2示意性示出了根据本公开实施例的一种在线尽调处理方法的流程图;

图3示意性示出了根据本公开实施例的另一在线尽调处理方法的流程图;

图4示意性示出了根据本公开实施例的一种在线尽调处理系统的示意图;

图5示意性示出了根据本公开实施例的一种交互模块信息处理示意图;

图6示意性示出了根据本公开实施例的一种业务处理模块信息处理示意图;

图7示意性示出了根据本公开实施例的一种数据模型模块信息处理示意图;

图8示意性示出了根据本公开实施例的一种参数配置模块信息处理示意图;

图9示意性示出了根据本公开实施例的一种在线尽调处理装置的框图;

图10示意性示出了根据本公开实施例的电子设备的框图。

具体实施方式

以下,将参照附图来描述本公开的实施例。但是应该理解,这些描述只是示例性地,而并非要限制本公开的范围。在下面的详细描述中,为便于解释,阐述了许多具体的细节以提供对本公开实施例的全面理解。然而,明显地,一个或多个实施例在没有这些具体细节的情况下也可以被实施。此外,在以下说明中,省略了对公知结构和技术的描述,以避免不必要地混淆本公开的概念。

附图中示出了一些方框图和/或流程图。应理解,方框图和/或流程图中的一些方框或其组合可以由计算机程序指令来实现。这些计算机程序指令可以提供给通用计算机、专用计算机或其他可编程在线尽调处理装置的处理器,从而这些指令在由该处理器执行时可以创建用于实现这些方框图和/或流程图中所说明的功能/操作的装置。本公开的技术可以硬件和/或软件(包括固件、微代码等)的形式来实现。另外,本公开的技术可以采取存储有指令的计算机可读存储介质上的计算机程序产品的形式,该计算机程序产品可供指令执行系统使用或者结合指令执行系统使用。

本公开的实施例提供了一种在线尽调处理方法以及能够运用该方法的处理装置。该方法具体可以包括如下操作,首先,获取融资请求对象的预设种类风险表征信息;然后,基于风险表征信息,确定与融资请求对象关联的至少一个风险量化标签;以及根据至少一个风险量化标签,确定适用于融资请求对象的待调项目集合;接下来,将待调项目集合返回融资请求对象,以使融资请求对象基于待调项目集合上传登记数据;最后,根据获取的登记数据,确定与融资请求对象关联的授信额度,并将授信额度返回银行融资平台,以供银行融资平台基于授信额度执行放贷操作。

图1示意性示出了根据本公开实施例的在线尽调处理方法和装置的系统架构。需要注意的是,图1所示仅为可以应用本公开实施例的系统架构的示例,以帮助本领域技术人员理解本公开的技术内容,但并不意味着本公开实施例不可以用于其他设备、系统、环境或场景。

如图1所示,该系统架构100包括终端(图中示出了多个,如终端101、102、103)和服务器(如服务器104),服务器与应用端之间通信连接。服务器104可以是银行融资平台中执行在线尽调任务的尽调服务器,也可以是独立于银行融资平台的用于执行在线尽调任务的第三方服务器,值得注意的是,其他可进行在线尽调处理的服务器或处理器均在本申请保护范围之内。

服务器104获取来自融资请求对象的终端(如终端101、102、103)的预设种类风险表征信息,然后,服务器104基于风险表征信息,确定与融资请求对象关联的至少一个风险量化标签,以及根据至少一个风险量化标签,确定适用于融资请求对象的待调项目集合,接下来,服务器104将待调项目集合返回融资请求对象的终端(如终端101、102、103),以使融资请求对象基于待调项目集合上传登记数据;最后,服务器104根据获取的登记数据,确定与融资请求对象关联的授信额度,并将授信额度返回银行融资平台,以供银行融资平台基于授信额度执行放贷操作。

需要说明的是,本公开实施例的在线尽调处理方法和装置可用于金融领域,也可用于除金融领域之外的任意领域。以下将结合附图和具体实施例详细阐述本公开。

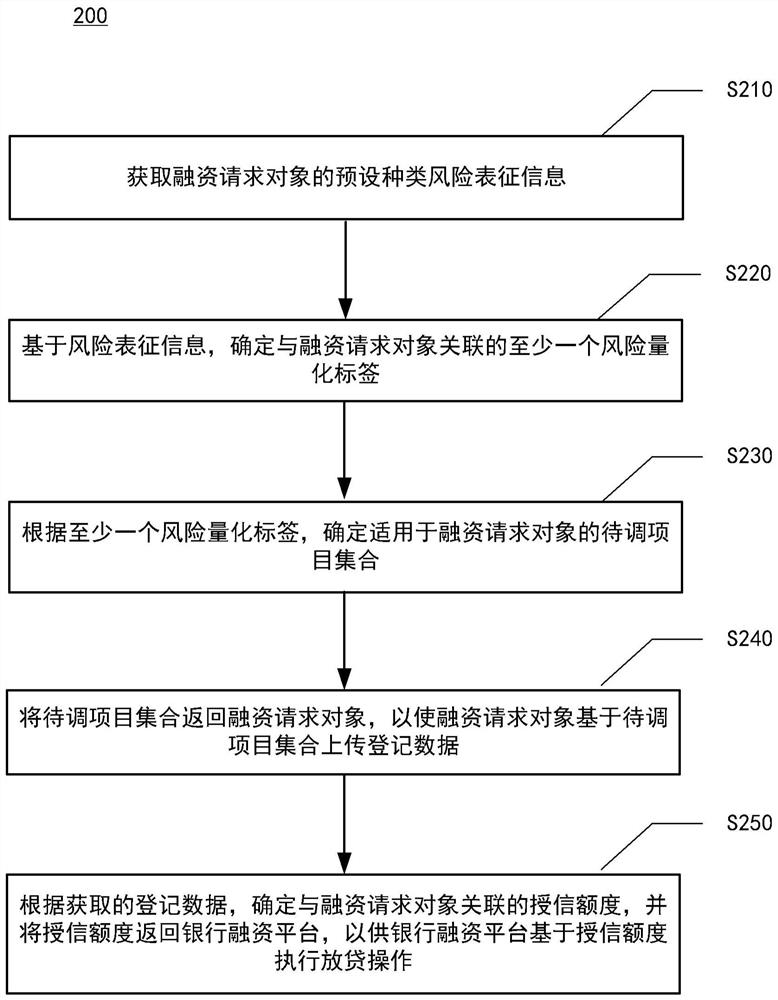

图2示意性示出了根据本公开实施例的一种在线尽调处理方法的流程图。如图2所示,方法200可以包括操作S210~S250。

在操作S210,获取融资请求对象的预设种类风险表征信息。

在本公开实施例中,具体地,获取融资请求对象的风险表征信息,风险表征信息包括以下至少之一:企业主体信息、财务科目信息、公司产品信息、用途与优先级和政策扶持内容。企业主体信息例如可以包括企业注册地区、企业经营时长等信息,财务科目信息例如可以包括企业注册资本、企业经营流水等信息,公司产品信息例如可以包括公司产品类型、产品规模等信息,用途与优先级例如可以包括公司产品用途、所处行业类型等信息,政策扶持内容例如可以包括国家信贷放宽、收紧、扶持等政策内容。

风险表征信息用于对融资请求对象初步进行风险分类与风险量化评估,风险表征信息可以是网络信贷业务的部分待调项目。获取风险表征信息的方法具体可以由融资请求对象通过线上数据传输方式传递给尽调服务器,也可以由尽调服务器从国家企业信息公示系统等线上数据源中获取。

接下来,在操作S220,基于风险表征信息,确定与融资请求对象关联的至少一个风险量化标签。

在本公开实施例中,具体地,基于获取的风险表征信息,对融资请求对象进行打标签分类,实现对融资请求对象进行风险类别划分和风险量化评估,得到用于表征融资请求对象的信贷风险信息的至少一个风险量化标签。示例性地,风险量化标签可以包括注册地区为北京、经营资本为10~20万元的中型客户、农产品生产类型、2020年国家重点扶持项目等内容。

接下来,在操作S230,根据至少一个风险量化标签,确定适用于融资请求对象的待调项目集合。

在本公开实施例中,具体地,根据确定出的至少一个风险量化标签,确定用于对融资请求对象进行线上尽调的待调项目集合。待调项目集合为用于进行放贷风险评估和授信额度确定的尽调信息集合,具体可以包括融资请求对象的多维度数据,例如可以包括融资请求对象的企业主体信息、资产负债信息、财务科目信息、企业业务信息、上下游商家信息等。

具体地,企业主体信息例如可以包括融资请求对象的司法数据、工商数据、企业股东数据、企业人力资源数据等信息,资产负债信息例如可以包括融资请求对象的企业资产信息、企业负债信息、损失率资产特征等信息,财务科目信息例如可以包括企业资产表、企业利润表、企业负债表等信息,企业业务信息例如可以包括企业订单数据、发票数据、流水数据、库存数额等信息,上下游商家信息例如可以包括与融资请求对象存在上下游业务关系的商家信息、订单数据、流水金额等信息。

待调项目集合中包括尽调必需材料种类、非必需材料种类、各材料种类对应的填充模板、尽调有效时长等信息。尽调必需材料种类可由业务专家基于业务合规性考虑,根据规章制度要求制定,具体可以通过结构化数据形式批量导入尽调必需材料。非必需材料种类可以由各业务条线的风控人员,根据所在地区产品条线的风控需求进行灵活配置。填充模板根据尽调材料种类自动生成,风控人员可以对填充模板进行排版调整,以实现优化用户在登记材料时的使用体验。

接下来,在操作S240,将待调项目集合返回融资请求对象,以使融资请求对象基于待调项目集合上传登记数据。

在本公开实施例中,具体地,将待调项目集合返回融资请求对象,具体可以将待调项目集合以个性化单据文件形式返回融资请求对象,以使融资请求对象基于个性化单据文件上传登记数据。融资请求对象可以通过交互平台将登记数据线上传递给尽调服务器,该种设计能够有效缩短网络信贷尽调周期,有利于提升信贷尽调效率和改善尽调便捷性,其能够很好地适应于线上小微融资业务的高速发展要求。

接下来,在操作S250,根据获取的登记数据,确定与融资请求对象关联的授信额度,并将授信额度返回银行融资平台,以供银行融资平台基于授信额度执行放贷操作。

在本公开实施例中,具体地,利用预设的授信额度计算模型,基于获取的多维度登记数据,对融资请求对象的资产偿债能力进行评估,以确定适用于融资请求对象的授信额度。尽调服务器将授信额度返回银行融资平台,以供银行融资平台基于获取的授信额度执行放贷操作。可选地,在对融资请求对象放款成功后,可以根据融资请求对象的还款情况,以及根据融资请求对象在各个预设时间段内的整体资产表现,进行信贷异常预警。

在本公开实施例中,获取融资请求对象的预设种类风险表征信息;基于风险表征信息,确定与融资请求对象关联的至少一个风险量化标签;根据至少一个风险量化标签,确定适用于融资请求对象的待调项目集合;将待调项目集合返回融资请求对象,以使融资请求对象基于待调项目集合上传登记数据;根据获取的登记数据,确定与融资请求对象关联的授信额度,并将授信额度返回银行融资平台,以供银行融资平台基于授信额度执行放贷操作。通过确定与融资请求对象关联的至少一个风险量化标签,以及根据至少一个风险量化标签,确定适用于融资请求对象的待调项目集合,以使融资请求对象基于待调项目集合以线上方式上传登记数据,可以实现在为银行融资平台提供有效风险参考依据的同时,有效减少风控人员进行线下尽调的人工成本消耗,以及有效减少授信额度线下评估工作量,有利于有效改善小微融资业务的尽调效率,和有效提升信贷风险控制的尽调便捷性,能够充分适应线上小微融资业务高速发展的要求。

图3示意性示出了根据本公开实施例的另一在线尽调处理方法的流程图。如图3所示,方法300可以包括操作S210~S220、S310~S320和S250。

在操作S210,获取融资请求对象的预设种类风险表征信息。

在本实施例中,具体地,在获取到融资请求对象的风险表征信息后,可以基于风险表征信息对融资请求对象进行黑名单核查。具体地,可以将融资请求对象的基本信息作为搜索条件,在预设黑名单中进行搜索,黑名单具体可以是银行内部黑名单,也可以是国家企业信息公示系统所提供的失信企业名单或经营异常黑名单。在确定融资请求对象未处于预设黑名单的情况下,执行后续确定融资请求对象的风险预估评分的操作。通过对融资请求对象进行黑名单核查,有利于进一步提升信贷尽调效率,通过及时排除黑名单融资请求对象,有利于避免因执行无效尽调任务造成的资源浪费。

在确定融资请求对象不是黑名单客户后,可以基于获取的风险表征信息,确定融资请求对象的风险预估评分。进一步地,可以再从预设数据源中获取与融资请求对象关联的风险预估参考数据,根据风险预估参考数据,进行针对风险预估评分的调整处理,以得到融资请求对象的风险量化评分,风险量化评分指示融资请求对象的风险级别。在风险量化评分低于预设阈值的情况下,生成针对融资请求对象的线上尽调任务。风险预估参考数据例如可以包括其他金融平台针对融资请求对象的信用等级评分,或者还可以包括融资请求对象在其他数据源中的工商数据、征信数据等内容,其中,征信数据例如可以包括信用等级、贷款余额、已结清业务数、已逾期业务数、已不良业务数等信息。当风险量化评分指示融资请求对象的风险级别为中等及以上级别时,可以拒绝为融资请求对象提供线上尽调服务。

接下来,在操作S220,基于风险表征信息,确定与融资请求对象关联的至少一个风险量化标签。

接下来,在操作S310,确定与至少一个风险量化标签匹配度最高的目标尽调模型,并将与目标尽调模型关联的待调项目集合,作为适用于融资请求对象的待调项目集合。

在本实施例中,具体地,确定与至少一个风险量化标签匹配度最高的目标尽调模型,目标尽调模型预设有至少一个风险参考标签,目标尽调模型的至少一个风险参考标签与至少一个风险量化标签间的匹配程度最高。将与目标尽调模型关联的待调项目集合,作为适用于融资请求对象的待调项目集合。

在实际应用中,可以基于规则因子配置风控策略,以形成多种尽调模型,其中,各尽调模型预设有至少一个风险参考标签。在确定适用于融资请求对象的待调项目集合时,可以利用与融资请求对象关联的至少一个风险量化标签,确定与至少一个风险量化标签匹配程度最高的风险参考标签簇,以此确定与至少一个风险量化标签匹配度最高的目标尽调模型。其中,各尽调模型预设的至少一个风险参考标签,可以是由业务专家根据规章制度要求制定的。在实际线上尽调任务中,风控人员可以根据所在地区产品条线风控需求,对待调项目集合中的待调项目进行灵活配置,并形成电子文档形式的个性化单据文件。

接下来,在操作S320,根据待调项目集合生成个性化单据文件,将个性化单据文件返回融资请求对象,以使融资请求对象根据个性化单据文件上传登记数据。

在本实施例中,具体地,在根据待调项目集合生成个性化单据文件后,将个性化单据文件返回融资请求对象,以使融资请求对象根据个性化单据文件上传登记数据。其中,上传登记数据的方式包括以下至少之一:利用图像传输技术上传登记数据;利用图像识别技术上传登记数据;利用语音识别技术上传登记数据;利用在线编辑技术上传登记数据。

个性化单据文件包括基于待调项目集合形成的填充模板,融资请求对象可以根据接收到的个性化单据文件,通过线上方式向尽调服务器传递登记数据。具体地,尽调服务器可以通过图片传输、视频传输、视频通话等图像传输技术获取融资请求对象的登记数据。或者,还可以利用图像识别技术识别融资请求对象提供的电子文档或纸质材料,以减少手动输入大量数据耗时和降低输入错误风险。此外,还可以利用语音识别技术识别融资请求对象上传的语音内容,同时语音识别技术还可以解决地区方言导致沟通不畅的问题。在线编辑技术可用于协助融资请求对象在线补充尽调所需材料,具体可通过预设字段规则识别融资请求对象的填写内容,预设字段规则还可用于对融资请求对象的填写内容进行实时校验,并对出错字段进行反馈。

接下来,在操作S250,根据获取的登记数据,确定与融资请求对象关联的授信额度,并将授信额度返回银行融资平台,以供银行融资平台基于授信额度执行放贷操作。

在本实施例中,具体地,在计算授信额度之前,可以接收风控人员通过现场尽调得到的现场记录数据,然后根据预设数据权重和缩放系数,确定登记数据与现场记录数据之间的差异衡量值。在差异衡量值低于预设阈值的情况下,执行确定授信额度的操作;在差异衡量值高于预设阈值的情况下,停止在线尽调,并否决融资请求对象的信贷业务请求。

为防止融资请求对象上传虚假数据,可以利用部分现场尽调数据对获取的登记数据进行真实性校验。在计算登记数据与现场记录数据之间的差异衡量值时,可以根据针对待校验数据的预设数据权重和缩放系数,衡量两项数据之间的差异程度。数据权重指示待校验数据的重要程度,数据权重越大,待校验数据的重要程度越高,数据权重可以根据实际尽调需求进行设定。示例性地,经营流水对评估融资请求对象的偿还能力具有非常重要的参考价值,因此,可以对经营流水这一数据设置较高的数据权重。缩放系数描述登记数据与真实数据之间被允许的最大差异程度,示例性地,对于小型客户来说,经营流水的预设数据权重为0.8,缩放系数为5%,当融资请求对象的登记经营流水为10万元,其实际经营流水为8万元时,登记经营流水与实际经营流水间的差异衡量值可确定为0.8×[10×(1-5%)-8]=1.2(万元)。

当登记数据与现场记录数据间的差异衡量值低于预设阈值时,可以根据获取的登记数据,进行针对融资请求对象的业务逻辑校验。业务逻辑校验具体可以包括校验融资请求对象的业务规模是否满足上限要求、企业注册地是否对应特定的业务开关信息、产品种类是否符合预设业务要求等内容。在业务逻辑校验通过的情况下,执行确定授信额度的操作;在业务逻辑校验不通过的情况下,否决融资请求对象的信贷业务请求,并中止针对融资请求对象的在线尽调流程。

在业务逻辑校验通过的情况下,按照指定维度对融资请求对象的登记数据进行统计,以进行针对融资请求对象的偿还能力评估和放贷风险预测。同时,还可以结合标签匹配条数、待调项目数量,以及结合特定行业或地区对偿还能力、经营资质、贷款用途等信息的不同判断标准,确定针对融资请求对象的授信额度。在确定出授信额度后,将授信额度返回银行融资平台,以供银行融资平台以授信额度为参考,执行针对对融资请求对象的放贷操作。

图4示意性示出了根据本公开实施例的一种在线尽调处理系统的示意图。如图4所示,系统400可以包括交互模块、业务处理模块、参数配置模块和数据模型模块,各模块协同配合实现在线处理信贷业务尽调流程。

图5示意性示出了根据本公开实施例的一种交互模块信息处理示意图,如图5所示,在处理过程500中,融资请求对象在指定时间通过指定渠道登录交互模块,交互模块通过提供图像传输、图像识别、语音识别、在线编辑等功能,实现以线上传输方式将融资请求对象的客户信息传递给风控人员。风控人员通过核实客户信息,确定是否需要补充材料,是则选择所需补充的材料种类及模板,并利用交互模块对相关内容进行展示,以使融资请求对象根据展示内容完善客户资料。当确认不需补充材料,且确认材料真实无误后,开始进行在线尽调。

图6示意性示出了根据本公开实施例的一种业务处理模块信息处理示意图,如图6所示,在处理过程600中,交互模块在接收到融资请求对象的客户信息后,将客户信息传递给数据模型模块,以供数据模型模块基于客户信息进行风险量化评分,得到筛选结果。业务处理模块根据筛选结果确定是否进行在线尽调,是则通过数据模型模块进行标签匹配,以及基于标签匹配结果,确定适用于融资请求对象的目标尽调模型。然后,通过业务处理模块基于目标尽调模型进行线上尽调,并在线上尽调完成后,继续进行线下尽调,直至尽调完成。当确定不进行在线尽调时,则直接通过业务处理模块进行线下尽调,直至尽调完成。

图7示意性示出了根据本公开实施例的一种数据模型模块信息处理示意图,如图7所示,在处理过程700中,参数配置模块根据交互模块接收到的客户信息,生成风险量化标签。数据模型模块根据风险量化标签进行风险量化评分,得到筛选结果。业务处理模块根据筛选结果确定是否进行在线尽调,是则通过数据模型模块进行标签匹配,以及基于标签匹配结果,确定适用于融资请求对象的目标尽调模型。参数配置模块基于目标尽调模型生成个性化单据文件,并将个性化单据文件通过交互模块返回融资请求对象,以实现发起在线尽调流程。

图8示意性示出了根据本公开实施例的一种参数配置模块信息处理示意图,如图8所示,在处理过程800中,参数配置模块根据交互模块接收到的客户信息,生成风险量化标签,风险量化标签用于协助评估融资请求对象的风险量化评分,得到筛选结果。业务处理模块根据筛选结果确定是否进行在线尽调,是则在确定出适用于融资请求对象的目标尽调模型后,通过参数配置模块配置填充模板并生成个性化单据文件。参数配置模块将个性化单据文件通过交互模块返回融资请求对象,以实现发起在线尽调流程。

图9示意性示出了根据本公开实施例的一种在线尽调处理装置的框图。

如图9所示,装置900包括获取模块901、第一处理模块902、第二处理模块903、第三处理模块904和第四处理模块905。

具体地,获取模块901,用于获取融资请求对象的预设种类风险表征信息;第一处理模块902,用于基于风险表征信息,确定与融资请求对象关联的至少一个风险量化标签;第二处理模块903,用于根据至少一个风险量化标签,确定适用于融资请求对象的待调项目集合;第三处理模块904,用于将待调项目集合返回融资请求对象,以使融资请求对象基于待调项目集合上传登记数据;第四处理模块905,用于根据获取的登记数据,确定与融资请求对象关联的授信额度,并将授信额度返回银行融资平台,以供银行融资平台基于授信额度执行放贷操作。

在本公开实施例中,获取融资请求对象的预设种类风险表征信息;基于风险表征信息,确定与融资请求对象关联的至少一个风险量化标签;根据至少一个风险量化标签,确定适用于融资请求对象的待调项目集合;将待调项目集合返回融资请求对象,以使融资请求对象基于待调项目集合上传登记数据;根据获取的登记数据,确定与融资请求对象关联的授信额度,并将授信额度返回银行融资平台,以供银行融资平台基于授信额度执行放贷操作。通过确定与融资请求对象关联的至少一个风险量化标签,以及根据至少一个风险量化标签,确定适用于融资请求对象的待调项目集合,以使融资请求对象基于待调项目集合以线上方式上传登记数据,可以实现在为银行融资平台提供有效风险参考依据的同时,有效减少风控人员进行线下尽调的人工成本消耗,以及有效减少授信额度线下评估工作量,有利于有效改善小微融资业务的尽调效率,和有效提升信贷风险控制的尽调便捷性,能够充分适应线上小微融资业务高速发展的要求。

作为一种可行的实施例,第二处理模块包括:第一处理子模块,用于确定与至少一个风险量化标签匹配度最高的目标尽调模型,目标尽调模型预设有至少一个风险参考标签,至少一个风险参考标签与至少一个风险量化标签间的匹配程度最高;第二处理子模块,用于将与目标尽调模型关联的待调项目集合,作为适用于融资请求对象的待调项目集合。

作为一种可行的实施例,第三处理模块包括:第三处理子模块,用于根据待调项目集合生成个性化单据文件;第四处理子模块,用于将个性化单据文件返回融资请求对象,以使融资请求对象根据个性化单据文件上传登记数据;其中,上传登记数据的方式包括以下至少之一:利用图像传输技术上传登记数据;利用图像识别技术上传登记数据;利用语音识别技术上传登记数据;利用在线编辑技术上传登记数据。

作为一种可行的实施例,本装置还包括:第五处理模块,用于基于风险表征信息,确定融资请求对象的风险预估评分;从预设数据源中获取与融资请求对象关联的风险预估参考数据;根据风险预估参考数据,进行针对风险预估评分的调整处理,以得到融资请求对象的风险量化评分;以及在风险量化评分低于预设阈值的情况下,生成针对融资请求对象的线上尽调任务。

作为一种可行的实施例,第四处理模块包括:第五处理子模块,用于接收风控人员通过现场尽调得到的现场记录数据;根据预设数据权重和缩放系数,确定登记数据与现场记录数据之间的差异衡量值;以及在差异衡量值低于预设阈值的情况下,执行确定授信额度的操作。

作为一种可行的实施例,第四处理模块还包括:第六处理子模块,用于根据获取的登记数据,进行针对融资请求对象的业务逻辑校验;以及在业务逻辑校验通过的情况下,基于登记数据确定授信额度。

作为一种可行的实施例,第五处理模块,还用于对融资请求对象进行黑名单核查;以及在融资请求对象未处于预设黑名单的情况下,执行确定风险预估评分的操作。

作为一种可行的实施例,风险表征信息包括以下至少之一:企业主体信息、财务科目信息、公司产品信息、用途与优先级和政策扶持内容。

需要说明的是,在本公开实施例中,装置部分的实施方式与方法部分的实施方式相同或类似,在此不再赘述。

根据本公开的实施例的模块中的任意多个、或其中任意多个的至少部分功能可以在一个模块中实现。根据本公开实施例的模块中的任意一个或多个可以被拆分成多个模块来实现。根据本公开实施例的模块中的任意一个或多个可以至少被部分地实现为硬件电路,例如现场可编程门阵列(FPGA)、可编程逻辑阵列(PLA)、片上系统、基板上的系统、封装上的系统、专用集成电路(ASIC),或可以通过对电路进行集成或封装的任何其他的合理方式的硬件或固件来实现,或以软件、硬件以及固件三种实现方式中任意一种或以其中任意几种的适当组合来实现。或者根据本公开实施例的模块中的一个或多个可以至少被部分地实现为计算机程序模块,当该计算机程序模块被运行时,可以执行相应的功能。

例如,获取模块901、第一处理模块902、第二处理模块903、第三处理模块904和第四处理模块905中的任意多个可以合并在一个模块中实现,或者其中的任意一个模块可以被拆分成多个模块。或者,这些模块中的一个或多个模块的至少部分功能可以与其他模块的至少部分功能相结合,并在一个模块中实现。根据本公开的实施例,获取模块901、第一处理模块902、第二处理模块903、第三处理模块904和第四处理模块905中的至少一个可以至少被部分地实现为硬件电路,例如现场可编程门阵列(FPGA)、可编程逻辑阵列(PLA)、片上系统、基板上的系统、封装上的系统、专用集成电路(ASIC),或可以通过对电路进行集成或封装的任何其他的合理方式等硬件或固件来实现,或以软件、硬件以及固件三种实现方式中任意一种或以其中任意几种的适当组合来实现。获取模块901、第一处理模块902、第二处理模块903、第三处理模块904和第四处理模块905中的至少一个可以至少被部分地实现为计算机程序模块,当该计算机程序模块被运行时,可以执行相应的功能。

图10示意性示出了根据本公开实施例的电子设备的框图。图10示出的电子设备仅仅是一个示例,不应对本公开实施例的功能和使用范围带来任何限制。

如图10所示,电子设备1000包括处理器1010、计算机可读存储介质1020。该电子设备1000可以执行根据本公开实施例的方法。

具体地,处理器1010例如可以包括通用微处理器、指令集处理器和/或相关芯片组和/或专用微处理器(例如,专用集成电路(ASIC)),等等。处理器1010还可以包括用于缓存用途的板载存储器。处理器1010可以是用于执行根据本公开实施例的方法流程的不同动作的单一处理模块或者是多个处理模块。

计算机可读存储介质1020,例如可以是非易失性的计算机可读存储介质,具体示例包括但不限于:磁存储装置,如磁带或硬盘(HDD);光存储装置,如光盘(CD-ROM);存储器,如随机存取存储器(RAM)或闪存;等等。

计算机可读存储介质1020可以包括计算机程序1021,该计算机程序1021可以包括代码/计算机可执行指令,其在由处理器1010执行时使得处理器1010执行根据本公开实施例的方法或其任何变形。

计算机程序1021可被配置为具有例如包括计算机程序模块的计算机程序代码。例如,在示例实施例中,计算机程序1021中的代码可以包括一个或多个程序模块,例如包括1021A、模块1021B、......。应当注意,模块的划分方式和个数并不是固定的,本领域技术人员可以根据实际情况使用合适的程序模块或程序模块组合,当这些程序模块组合被处理器1010执行时,使得处理器1010可以执行根据本公开实施例的方法或其任何变形。

根据本公开的实施例,获取模块901、第一处理模块902、第二处理模块903、第三处理模块904和第四处理模块905中的至少一个可以实现为参考图10描述的计算机程序模块,其在被处理器1010执行时,可以实现上面描述的相应操作。

本公开还提供了一种计算机可读存储介质,该计算机可读存储介质可以是上述实施例中描述的设备/装置/系统中所包含的;也可以是单独存在,而未装配入该设备/装置/系统中。上述计算机可读存储介质承载有一个或者多个程序,当上述一个或者多个程序被执行时,实现根据本公开实施例的方法。

附图中的流程图和框图,图示了按照本公开各种实施例的系统、方法和计算机程序产品的可能实现的体系架构、功能和操作。在这点上,流程图或框图中的每个方框可以代表一个模块、程序段、或代码的一部分,上述模块、程序段、或代码的一部分包含一个或多个用于实现规定的逻辑功能的可执行指令。也应当注意,在有些作为替换的实现中,方框中所标注的功能也可以以不同于附图中所标注的顺序发生。例如,两个接连地表示的方框实际上可以基本并行地执行,它们有时也可以按相反的顺序执行,这依所涉及的功能而定。也要注意的是,框图或流程图中的每个方框、以及框图或流程图中的方框的组合,可以用执行规定的功能或操作的专用的基于硬件的系统来实现,或者可以用专用硬件与计算机指令的组合来实现。

- 一种车床轮毂加工中在线动平衡检调装置及检调方法

- 一种管件在线检测调直装置