基于RCS技术的转账装置与方法

文献发布时间:2023-06-19 13:46:35

技术领域

本发明是关于一种智能手机上的银行转账技术,特别是关于一种智能手机上基于RCS (Rich Communication Services,“富通信服务”)技术的转账装置与方法。

背景技术

富通信服务(Rich Communication Services,缩写为“RCS”,也称为富通信解决方案、富通信服务技术、丰富通信、富媒体通信、融合通信等)是应用在移动通信业者(MobileCarrier)之间基于IP Multimedia Subsystem (IMS)基础的通信技术。RCS类似其他现有的通信软件,如同iOS平台上的iMessage,用户可以通过RCS与其他联络人进行实时在线聊天、分享图片/影音/地理位置/表情图案/档案…等,原旨在取代前一世代的纯文本短信(SMS)或多媒体彩信(MMS)。与一般通信软件最大的差别在于,RCS是基于移动电话号码而非电子邮件信箱,因此不能与未具移动电话号码的计算机互通。

目前,网络银行(On-line Banking)为了加强更安全的交易环境,绝大多数的网络银行服务仅支持少数特定版本的浏览器(Browser)并需下载/安装特定的组件(或称插件)以强化安全控管。例如:计算机版的浏览器仅支持特定版本以上的IE (InternetExplorer)并需下载、安装专为特定网络银行开发的ActiveX控件以管理凭证签章。然而,该些计算机版浏览器组件并不支持移动装置(如智能手机)上的浏览器。因此,移动装置上的网络银行服务是以专属开发的网络银行应用程序(简称APP,此即现有技术)供用户利用。当一位用户有多家不同银行的账户时,就需下载、安装多家不同的网络银行APP。除了要下载、安装多个APP会略显麻烦,另外,各家不同的银行均有其专属的用户界面与操作流程。面对各个不同银行、无法统一的用户界面与操作流程常会致使新手(智能手机的新进用户)却步,令用户感觉不便。

由于现有技术的限制,即便用户仅需简单的约定户转账服务,在智能手机上执行约定户转账仍需下载、安装特定的网络银行APP后方能使用。当有多个不同银行账户时则需下载、安装多个专属的网络银行APP。换言之,现有技术无法利用单一个网络银行APP让用户存取各家不同银行的约定户转账服务,也无法提供统一的用户界面与操作流程让用户容易上手(操作)。

发明内容

针对现有技术无法利用单一个网络银行APP让用户存取各家不同银行的约定户转账服务,也无法提供统一的用户界面与操作流程让用户容易操作的技术问题,本发明提出一种基于RCS技术的转账装置与方法,以至少解决上述的技术问题。

本发明提出一种基于RCS技术的转账装置,该装置包含:一第一移动号码;一通信模块,用以建立Internet网络连接,以该第一移动号码发送信息至一第二移动号码,及,接收该第二移动号码所发送至该第一移动号码的信息;一信息发送模块,通过该通信模块传送一RCS格式信息至多个网络银行服务器其中之一的该第二移动号码,该RCS格式信息包含一用户所输入的一转出银行账号、一被点选约定户账号与一金额,其中,该转出银行账号是为于所选定的该网络银行服务器所开户的账号;一信息接收模块,通过该通信模块接收所选定的该网络银行服务器的该第二移动号码所传送的多个提示信息、一银行RCS频道、一约定户银行账号列表以及多个功能按键参数,及,接收一凭证中心RCS频道与一凭证;一GUI模块,产生一信息对话视图,并以多个对话框将对应的该RCS格式信息及该多个提示信息显示于该信息对话视图,及,依据该多个功能按键参数产生该多个功能按键并显示于该信息对话视图;一内存,用以存储一应用程序、该RCS格式信息、该多个提示信息及该多个功能按键参数,该应用程序包含该信息发送模块与该信息接收模块;一屏幕,用以显示该应用程序的图形化用户界面及处理触控操作事件;一或多个处理器,连接该内存与该屏幕并执行该应用程序;其中,该应用程序依据该多个提示信息分别提示该用户输入该转出银行账号与该金额,并提示该用户选择对应该约定户银行账号清单中的该被点选约定户账号,该多个信息传送至所选定的该网络银行服务器后,由所选定的该网络银行服务器处理约定户转账交易。

可选地,该装置还包含:一生物辨识模块,用以注册一生物辨识条件,及,比对该生物辨识条件。

可选地,该凭证上传至该网络银行服务器时,包含输入一密码以进行验证。

可选地,首次传送给所选定的该网络银行服务器的该RCS格式信息,所传送的一信息内容包含已事先定义的一关键词,是选自:一银行代号、一服务代号,或任何约定好的一文字、一数字或一符号。

可选地,首次传送给所选定的该网络银行服务器的该RCS格式信息,所传送的一信息内容可略过一关键词,仅须以该RCS格式信息传送至所选定的该网络银行服务器的该第二移动号码即可开始进行转账服务。

本发明又提出一种基于RCS技术的转账方法,应用于一移动装置,该移动装置包含一第一移动号码、一通信模块、一内存及一屏幕,该方法包含:显示一信息对话视图;于该信息对话视图中,通过该通信模块以该第一移动号码传送一RCS格式信息至多个网络银行服务器其中之一的一第二移动号码;通过该通信模块接收所选定的该网络银行服务器回传的一银行RCS频道、一提示信息与一约定转账按键,以开启一银行RCS频道并显示该约定转账按键于该信息对话视图;接收该约定转账按键的点选指令并通过该通信模块上传至所选定的该网络银行服务器;通过该通信模块接收所选定的该网络银行服务器回传的对应该第一移动号码的一约定户银行账号清单及下一个该提示信息,更新并显示该提示信息于该信息对话视图;接收一转出银行账号的输入并通过该通信模块上传至所选定的该网络银行服务器;读取一凭证并通过该通信模块上传至所选定的该网络银行服务器;当上传该凭证失败时,或上传的该凭证被判定无效时,于该信息对话视图中开启一凭证中心RCS频道,通过该通信模块下载该凭证并存储至该内存;当上传的该凭证被判定有效时,通过该通信模块接收所选定的该网络银行服务器回传的再下一个该提示信息及凭证检查按键,更新并显示该提示信息与该凭证检查按键于该信息对话视图;接收该凭证检查按键的点选指令以比对该凭证;通过该通信模块接收所选定的该网络银行服务器回传的再下一个该提示信息,并依据该约定户银行账号清单产生对应的一至多个约定户账号按键,更新并显示该提示信息与该一至多个约定户账号按键于该信息对话视图;接收该约定户账号按键的点选指令,以将对应的一被点选约定户账号通过该通信模块上传至所选定的该网络银行服务器;通过该通信模块接收所选定的该网络银行服务器回传的再下一个该提示信息,更新并显示该提示信息于该信息对话视图;接收一金额的输入并通过该通信模块上传至所选定的该网络银行服务器;以及,所选定的该网络银行服务器依据该转出银行账号、该被点选约定户账号与该金额进行约定户转账交易。

可选地,该方法还包含:注册一生物辨识条件;及,开启生物辨识,比对该凭证与该生物辨识条件。

可选地,该比对该凭证的步骤,还包含:输入一密码以进行验证。

可选地,首次传送给所选定的该网络银行服务器的该RCS格式信息,所传送的一信息内容包含已事先定义的一关键词,是选自:一银行代号、一服务代号,或任何约定好的一文字、一数字或一符号。

可选地,首次传送给所选定的该网络银行服务器的该RCS格式信息,所传送的一信息内容可略过一关键词,仅须以该RCS格式信息传送至所选定的该网络银行服务器的该第二移动号码即可开始进行转账服务。

本发明还提出一种具有屏幕的移动计算设备,包含:一内存、一处理器以及存储在该内存上并可在该处理器上运行的计算机程序,该处理器执行该计算机程序时实现上述基于RCS技术的转账方法的步骤。

本发明还提出一种计算机可读存储介质,其上存储有计算机程序,该计算机程序被处理器执行时实现上述基于RCS技术的转账方法的步骤。

通过本发明的技术方案,以硬件与软件协同运作的资源提出一种基于RCS技术的转账技术,免除了用户下载、安装用于移动装置的网络银行APP,实现了直接利用RCS APP(即,利用智能手机所内建支持RCS技术的APP)即可让用户登入、存取所选择的网络银行并进行约定户转账服务。

以下在实施方式中详细叙述本发明的详细特征以及优点,其内容足以使任何本领域的技术人员了解本发明的技术内容并据以实施,且根据本说明书所公开的内容、权利要求书保护范围及图式,任何本领域的技术人员可轻易地理解本发明相关的目的及优点。

附图说明

图1为本发明实施例装置的系统功能方框图;

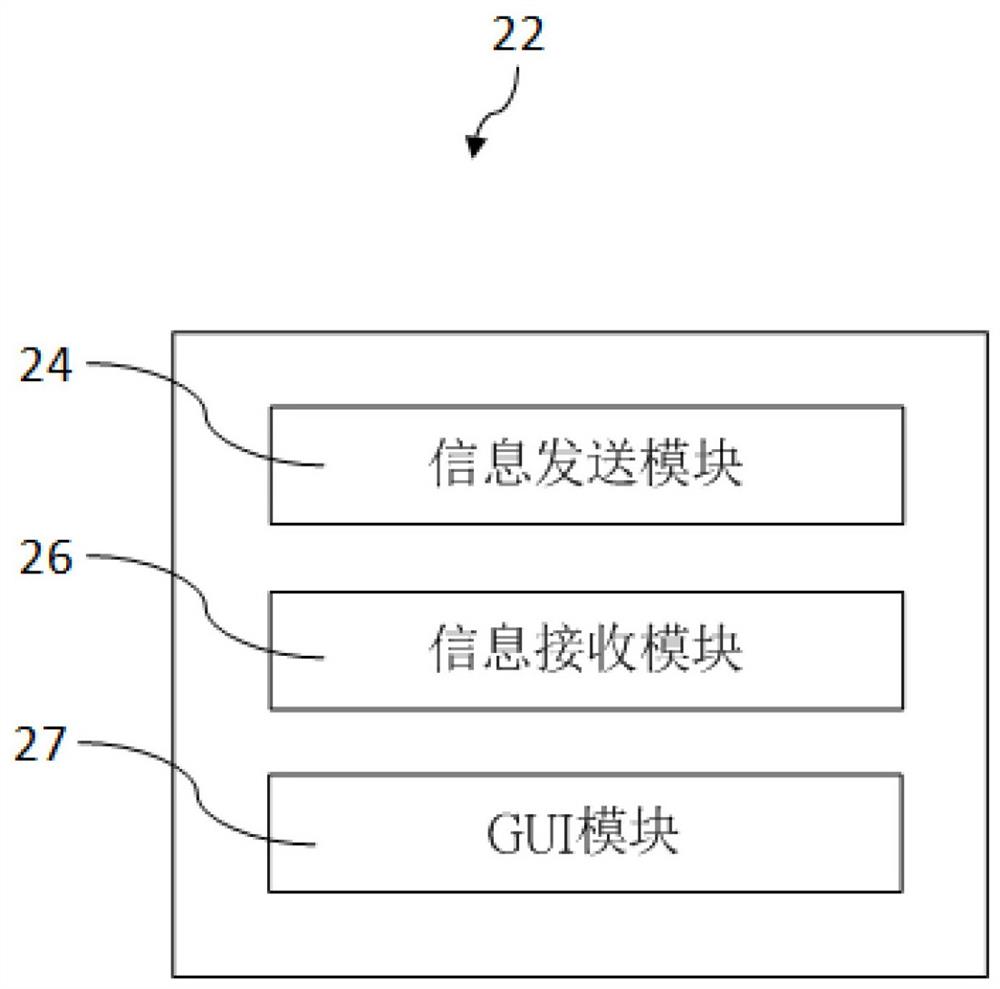

图2为本发明一实施例应用程序的系统功能方框图;

图3为本发明一实施例银行RCS频道的屏幕画面示意图(一);

图4为本发明一实施例银行RCS频道的屏幕画面示意图(二);

图5为本发明一实施例银行RCS频道的屏幕画面示意图(三);

图6为本发明一实施例凭证中心RCS频道的屏幕画面示意图;

图7为本发明一实施例银行RCS频道的屏幕画面示意图(四);

图8为本发明一实施例银行RCS频道的屏幕画面示意图(五);

图9为本发明实施例的操作流程图。

图中:

10:基于RCS技术的转账装置;12:处理器;14:内存;16:屏幕;18:通信模块;20:生物辨识模块;22:应用程序;24:信息发送模块;26:信息接收模块;27:GUI模块;28:信息对话视图;30:提示信息;32:信息输入框;34:功能按键。

具体实施方式

本发明是使用于智能手机(Smartphone)、平板计算机(Tablet PC)、手持式股票机(Hand-Held Stock Quoting Device)、个人数字助理(PDA)…等等,凡是具有移动号码、配置有屏幕并可执行本发明应用程序(即,RCS信息APP)的移动装置均可以应用本发明装置与方法。

参阅图1与图2,本发明基于RCS技术的转账装置10的系统功能方框图与一实施例应用程序22的系统功能方框图,图例仅列出与本发明一较佳实施例相关的核心模块,其余模块省略未描绘。本实施例应用程序22是执行于本发明基于RCS技术的转账装置10上。在本发明的一实施例中,本发明基于RCS技术的转账装置10包含:第一移动号码、一或多个处理器12、内存14、屏幕16以及通信模块18;在一些实施例中,装置10还包含:生物辨识模块20。其中,内存14存储有应用程序22(即,RCS应用程序,或称RCS信息APP、RCS APP、信息APP);处理器12执行应用程序22所包含的多个程序指令,并以硬件与软件协同运作的方式实施以下模块:信息发送模块24、信息接收模块26与GUI模块27;屏幕16用以显示应用程序22的图形化用户界面(Graphical User Interface)以及处理触控操作事件(例如:接收软件组件的点选指令、接收屏幕虚拟键盘或是手写板的输入…等);通信模块18用以建立Internet网络连接,如:有线宽带、WLAN(Wi-Fi等)、移动通信网络(如3G、4G、5G…)等等,以第一移动号码(即,用户的手机号码)发送信息至第二移动号码(网银伺服器的手机号码),及,接收第二移动号码所发送至第一移动号码的信息;生物辨识模块20用以注册生物辨识条件(例如:指纹辨识与人脸辨识),及,比对生物辨识条件。

继续参阅图2,本发明一实施例应用程序22的系统功能方框图,其包含有:信息发送模块24、信息接收模块26与GUI模块27,图例仅列出与本发明一较佳实施例相关的核心模块,其余模块省略未描绘(例如:贴图模块、影音模块…等)。在一些实施例中,应用程序22即装置10(例如运行Android操作系统的智能手机)所内建的RCS信息APP,用户以手机内建的RCS信息APP即可进行约定户转账。

信息发送模块24通过通信模块18传送RCS信息至多个网络银行的服务器(设置于银行端)其中之一的第二移动号码,用户可由多个网络银行选定,而各个网络银行有各自不同的第二移动号码。在发送信息至网络银行服务器之前,实际上需经由多个服务器的协同运作以建立网络连接,包含:发送方通信业者(Mobile Carrier或Mobile Operator,又称运营商、营运商)的服务器(例如:第一服务器)、RCS中枢(RCS Hub)、接收方通信业者的服务器(例如:第二服务器),以及最终的网络银行的服务器,或是网络银行中间服务器(MiddleServer,又称中介服务器),其借由API与后端的银行交易主机介接。当发送方通信业者服务器收到RCS信息后先确认其来自RCS Interconnection,确认后即发送一个数据封包给RCS中枢,再由RCS中枢转发数据封包至接收方的通信业者服务器(例如:第二服务器),数据封包最后传送至银行端的网络银行服务器以将两端建立连接(即,经由通信业者将两端网络接通)。以上所述的建立连接属现有技术。发送方与接收方的通信业者可以是同一个通信业者,也可以是不同的通信业者;信息发送模块24传送至该网络银行的服务器(以下简称网络银行服务器)的RCS格式信息其内容包含:装置10的移动号码及用户所输入的银行代号、转出银行账号、被点选约定户账号(即,用户自约定户银行账号列表中所选择的约定户账号)、金额(即,欲转账的金额)与凭证(存储于内存14中)。信息发送模块24可于同一个信息中包含以上所有信息以完成一笔转账交易,也可分批以多个信息分别将以上所有信息传送至网络银行服务器以完成一笔转账交易。

信息接收模块26用以通过通信模块18接收网络银行服务器所传送的多个提示信息、银行RCS频道、约定户银行账号列表以及多个功能按键,及,接收凭证中心RCS频道与凭证。提示信息是用以提示用户在什么步骤时需要输入什么数据,或是按下按键以进行选择。例如:第一提示信息是“请输入银行代号”、第二提示信息是“请点选所需要的服务”、第三提示信息是“请输入转出账号”、第四提示信息是“请输入金额”、第N提示信息是“请读取凭证”…等,上述例子并非用以限定本发明的提示信息的内容或发送顺序。提示信息是由银行端的网络银行服务器所产生,经与基于RCS技术的转账装置10连接后通过通信模块18传送给信息接收模块26。所谓的RCS频道即RCS聊天室的URL,例如:银行RCS频道即“网络银行RCS聊天室的URL”、凭证中心RCS频道即“凭证中心RCS聊天室的URL”,而开启RCS频道即是“链接至聊天室URL”。当网络银行服务器接收到上传的移动号码后,即可存取银行数据库以取得对应该移动号码(即,对应至用户)的全部约定户银行账号,以产生约定户银行账号清单,再由信息接收模块26接收由银行端的网络银行服务器所回传的约定户银行账号清单。所谓的功能按键是“为执行特定工作而由网络银行服务器端所产生的功能按键参数(服务器所产生的功能按键参数是以代表按键的参数、旗标、标记或是特定文字通过通信模块18回传给信息接收模块26,最后由GUI模块27产生对应的虚拟功能按键并显示于信息对话视图)以供用户点选”,例如:依据约定户银行账号清单中的各个账号所产生的“约定户账号按键”,以及“查询营业地址按键”、“约定转账按键”、“凭证检查按键”…等,当用户点选功能按键时即产生点选指令以回传特定的参数(或/与信息)至网络银行服务器。

GUI模块27产生信息对话视图28,并以多个对话框将用户所发出的信息及接收到的提示信息30显示于信息对话视图28,及,产生功能按键34并显示于信息对话视图28。

参阅图3,本发明一实施例银行RCS频道的屏幕16画面示意图(一),其说明了本发明于屏幕16上显示一实施例应用程序22的图形化用户界面。本实施例的附图是以Android智能手机的屏幕样式为例来说明,本发明并未限定使用于智能手机,本发明也可使用于平板计算机、手持式股票机、个人数字助理…等具有移动号码的移动装置。图例即智能手机(基于RCS技术的转账装置10)显示一实施例银行RCS频道(图例为“一二三银行”),在显示此画面之前的操作步骤,用户需先发送RCS信息至“一二三银行”的第二通信号码,然后收到“一二三银行”的银行RCS频道,开启后即如图例。所谓的银行RCS频道即是应用程序22的信息对话视图28(由GUI模块27所产生),而所谓开启某银行RCS频道即是进入其RCS聊天室。图例中信息对话视图28最下方是信息输入框32。当信息接收模块26将接收到的提示信息30显示于银行RCS频道(信息对话视图28)时,用户即可依据提示以信息输入框32输入欲回复的答案,或是选择信息对话视图28中的功能按键34。图例中包含两个由GUI模块27所产生的功能按键34(“约定转账按键”与“查询营业地址按键”),用户点选功能按键后即产生该功能按键的点选指令并自动带参数(或/与信息)后回传至服务器(即,银行端的网络银行服务器)。

参阅图4,本发明一实施例银行RCS频道的屏幕16画面示意图(二),其说明了用户看到提示信息30“请点选所需要的服务”后,点选了“约定转账按键”(属功能按键34之一)。接着,信息接收模块26将接收到的提示信息30“请输入转出账号”(转出帐号指的是用户的付款帐号)显示于银行RCS频道(信息对话视图28)后,用户利用信息输入框32输入账号“1234567890”。在一些实施例中,转出账号不需由用户以手动方式输入,而是银行端的网络银行服务器由用户(以其移动号码搜寻数据库)的总归户(指同一个用户其所有名下的同一家银行帐户)产生转出账号清单(或称总归户清单),最后再由GUI模块27产生对应的功能按键34以将转出账号显示于信息对话视图28以供用户选择(未图标),此实施例可避免用户的账号输入错误。

参阅图5,本发明一实施例银行RCS频道的屏幕16画面示意图(三),图例说明了本发明即使是于RCS信息APP的聊天室中,仍可检视用户(即,装置10的内存14中)是否拥有有效的凭证。若“无”则可由凭证中心RCS频道下载,若“有”则可以“凭证检查按键”(属功能按键34之一,由GUI模块27所产生)进行验证。在一些实施例中,是以“上传凭证按键”(属功能按键34之一)取代“凭证检查按键”,其先以提示信息30“请上传凭证”提示用户按下“上传凭证按键”以读取内存14中的凭证,未图示。

参阅图6,本发明一实施例凭证中心RCS频道的屏幕16画面示意图,图例说明了当用户的装置10的内存14中未存储有效的凭证时,可直接在应用程序22中开启凭证中心的RCS频道,按提示信息30输入数据后即可下载凭证并存储至内存14。开启凭证中心的RCS频道将说明于图9的步骤S108。

参阅图7,本发明一实施例银行RCS频道的屏幕16画面示意图(四),图例说明了依据服务器所回传给信息接收模块26的约定户银行账号清单,GUI模块27产生了两个“约定户账号按键”(属功能按键34之一),按键上的文字即为约定户银行账号清单中的账号。所谓的约定户银行帐号就是用户已事先向银行登记过的对方收款帐户(或是称做目标帐户),当约定户银行账号清单中有若干的账号时,GUI模块27即产生相等数量的“约定户账号按键”显示于信息对话视图28(银行RCS频道)中。

参阅图8,本发明一实施例银行RCS频道的屏幕16画面示意图(五),图例说明了当用户按提示信息30输入必要的数据并回传至银行端后,银行端的网络银行服务器即可处理该笔约定户转账交易,并于交易完成后以提示信息30(图例为“转账已完成”)回报银行端处理的结果。

参阅图9,本发明一实施例应用程序22的操作流程图,用户利用具有第一移动号码的移动装置(如智能手机/平板计算机/股票机)执行应用程序22(RCS信息APP)于选择某银行后进行约定户转账的操作流程,请同时参考图1、图2、图3、图4、图5、图6、图7与图8,包含:

步骤S101:显示信息对话视图28。用户于装置10(如智能手机/平板计算机/股票机)上执行应用程序22(RCS信息APP),执行后,应用程序22的GUI模块27产生信息对话视图28显示于屏幕16上。

步骤S102:传送RCS信息至网络银行服务器。假设用户已有某些银行的账户,而本次欲自其中的某一银行的账户进行转账,无论用户是要选择其中的哪一家银行进行转账交易,都可以使用同一个应用程序22(即,于前一步骤所执行的RCS信息APP)与任何网络银行进行转账交易,达到本发明“利用单一个应用程序以及统一的用户界面让用户存取各家不同银行的约定户转账服务”的目的。为达目的,用户于此步骤在信息对话视图28中传送一个RCS格式信息至选定的网络银行服务器的第二移动号码,所谓的“选定的网络银行”是由用户以手动方式自行输入所代表各网络银行的第二移动号码,即可与该网络银行进行转账交易。例如:用户若欲与A网络银行进行转账交易,则在应用程序22中输入A网络银行的第二移动号码,同理,若欲与B网络银行进行转账交易,则在应用程序22中输入B网络银行的第二移动号码,以此类推,以达到本发明在同一个应用程序22中让用户可与各家不同的网络银行连接并进行转账交易。至于传送的信息内容可为银行已事先定义的关键词,例如:银行代号、服务代号、或任何约定好的文字/数字与符号。在一些实施例中,首次传送的信息也可以略过关键词,仅须以RCS格式信息传送至网络银行服务器的第二移动号码即可开始进行转账服务;例如:用户首次传送RCS格式信息的内容仅有转出账号,网络银行服务器辨识后确认其符合RCS格式即可继续下一步骤。本操作流程是以首次需传送银行代号的实施例为例来说明,本发明并未限定首次传送的信息内容。用户于本实施例输入银行代号后,信息发送模块24通过通信模块18将银行代号传送至银行端的网络银行服务器的第二移动号码(先由发送方通信业者的第一服务器发送一个数据封包至RCS中枢服务器,再将数据封包转送至接收方通信业者的第二服务器,以将两端的网络接通),网络银行服务器再通过通信模块18回传对应该银行代号的银行RCS频道(即,该银行的RCS URL)给信息接收模块26。

步骤S103:开启对应的银行RCS频道并显示约定转账按键。用户于前一步骤输入银行代号(或点击链接、或点选按键)之后,网络银行服务器即回传对应该银行代号的银行RCS频道。在一些实施例中,信息接收模块26通过通信模块18接收到回传的银行RCS频道后即自动开启该银行RCS频道;在一些实施例中,信息接收模块26通过通信模块18接收到回传的银行RCS频道后,用户需手动点击链接或按键以开启对应的银行RCS频道。开启对应的银行RCS频道后,信息接收模块26通过通信模块18自该银行端的网络银行服务器下载提示信息30以及默认的功能按键参数,再由GUI模块27产生对话框(对应提示信息30)与功能按键34并显示于信息对话视图28中,如图3所示。

步骤S104:接收约定转账按键的点选指令并上传至网络银行服务器。假设用户在前一步骤中点选了约定转账按键(属功能按键34之一,由GUI模块27依据功能按键参数所产生),点选时即产生约定转账按键的点选指令,信息发送模块24通过通信模块18依据该点选指令自动上传代表约定转账的参数至银行端的网络银行服务器。服务器收到参数之时,同时也接收到用户的第一移动号码(即,装置10的第一移动号码),服务器即以该第一移动号码比对数据库以产生约定户银行账号列表(即,用户于该银行所设定的所有约定户银行账号)。在一些实施例中,当服务器产生约定户银行账号清单后即可于此步骤回传至装置10;在一些实施例中,当服务器产生约定户银行账号清单后,可于稍后的其他步骤(如,步骤S112)再将约定户银行账号列表回传至装置10。

步骤S105:接收转出银行账号的输入并上传至网络银行服务器。前一步骤结束后,接着,信息接收模块26通过通信模块18接收到网络银行服务器所产生并回传的下一个提示信息30,并由GUI模块27产生对话框以将提示信息30显示于信息对话视图28 (图例为“请输入转出账号”),用户再按照提示信息30输入转出账号,接着,信息发送模块24再通过通信模块18将转出账号上传至网络银行服务器。在一些实施例中,用户于此步骤利用信息输入框32输入欲转出的账号,如图4所示;在一些实施例中,银行端的网络银行服务器依用户的移动号码比对数据库以产生总归户列表(即,用户于该银行所有的银行账号),再依据总归户清单产生对应的转出账号按键参数(未图标,属功能按键34之一)以通过通信模块18回传给信息接收模块26,GUI模块27再将转出账号按键参数产生转出账号按键并显示于信息对话视图28中(未图标)供用户直接点选,或是,GUI模块27直接依据总归户清单产生对应的转出账号按键(未图标,属功能按键34之一),以避免用户手动输入错误的账号。于此,“接收转出银行账号的输入”字义上的解释可广义地视为包含上述两种实施例。

步骤S106:选取凭证以上传至网络银行服务器。前一步骤结束后,接着,信息接收模块26通过通信模块18接收到网络银行服务器所产生并回传的下一个提示信息30,并由GUI模块27产生对话框以将提示信息30显示于信息对话视图28 (例如“请点选下方检查凭证按键”) ,如图5所示,用户再按照提示信息30选取凭证以上传。

步骤S107:网络银行服务器检视上传的凭证是否有效。若凭证“无效”,跳至步骤S108;若凭证“有效”,跳至步骤S111。检视凭证是否有效是于服务器端执行,判断后由服务器端产生不同的对应提示信息30并通过通信模块18回传给信息接收模块26,以让用户依据提示信息30继续下一个步骤。

步骤S108:开启凭证中心RCS频道。当步骤S107判定凭证“无效”时,信息接收模块26通过通信模块18接收到服务器传送的凭证中心RCS频道(即,凭证中心的URL)。在一些实施例中,信息接收模块26接收到凭证中心RCS频道即自动开启频道显示于信息对话视图28。在一些实施例中,信息接收模块26接收到凭证中心RCS频道后,需用户以手动方式点击链接或按键,以开启凭证中心RCS频道显示于信息对话视图28。开启凭证中心RCS频道(由凭证发行业者维护/管理的服务器)后如图6所示,图例仅以简易的信息(其中包含由网络银行服务器所转传的账号信息、用户自行输入的生日信息,以及用户的移动号码)进行身份验证以为示意,即可下载凭证。本发明让用户在缺乏有效凭证之时,也可于同一个应用程序22的信息对话视图28中下载凭证,而不必另外以第三方软件解决凭证无效的问题。

步骤S109:注册生物辨识条件。在一些实施例中,可利用装置10的生物辨识模块20以增设此步骤,未图示,例如:以生物辨识模块20注册指纹辨识条件或人脸辨识条件,此处的生物辨识模块20可以是指纹模块或影像模块。在一些实施例中,用户可利用设定密码的方式取代此步骤的注册生物辨识条件,若以密码取代生物辨识,则于步骤S111时即以输入密码取代生物辨识的比对。

步骤S110:下载凭证。用户验证身份后,即可按照接收到的提示信息30点选凭证下载连接,如图6所示,以自凭证中心RCS频道下载凭证,并存储至内存14。

步骤S111:开启生物辨识,比对凭证与生物辨识条件。在一些实施例中,当本发明结合装置10的生物辨识模块20时,并于步骤S109注册有生物辨识条件,则于此步骤按照接收到的提示信息30进行凭证与生物辨识条件的比对;在一些实施例中,未包含生物辨识模块20,则于此步骤按照接收到的提示信息30仅进行凭证的比对;在一些实施中,当未包含生物辨识模块20,而于步骤S109以设定密码取代生物辨识时,于此步骤比对凭证后按照接收到的提示信息30“凭证确认,请输入密码”提示用户输入密码,如图7所示。

步骤S112:产生约定户账号按键。在一些实施例中,于步骤S105所产生的约定户银行账号清单,可于该步骤即回传至装置10并存储内存14;在一些实施例中,于步骤S105所产生的约定户银行账号清单,可于此步骤才回传至装置10并存储内存14。此步骤GUI模块27即依据内存14中的约定户银行账号列表产生约定户账号按键(属功能按键34之一),同时信息接收模块26接收到服务器的另一个提示信息30“请于下方选择约定账户”, GUI模块27产生对应的对话框并显示于信息对话视图28,如图7所示。

步骤S113:接收该约定户账号按键的点选指令并上传至网络银行服务器。前一步骤GUI模块27产生约定户账号按键后,用户即可点选约定户账号按键,以产生该约定户账号按键的点选指令,信息发送模块24再通过通信模块18将该点选指令代表的参数上传至网络银行服务器。

步骤S114:接收金额的输入并上传至网络银行服务器。前一步骤结束后,信息接收模块26通过通信模块18接收到服务器的另一个提示信息30“请输入转出金额”,GUI模块27即产生对应的对话框并显示于信息对话视图28,如图8所示,信息发送模块24再通过通信模块18将输入的金额上传至网络银行服务器。

步骤S115:网络银行服务器进行约定户转账交易。当前述步骤S105、S113与S114所输入/点选的转出银行账号、被点选约定户账号与金额分别上传至网络银行服务器后,服务器端即可进行约定户转账交易。

对本发明的不同实施例可理解的是,由计算机执行的程序指令可实行流程图中的各个方块、流程图中方块的组合、以及各实施例中的步骤。把该些程序指令提供给一处理器操作以产生一机器或产生硬件与软件协同运作的资源,借此在该处理器上执行该些指令时,将产生用以实行流程图方块指明的动作或技术效果的构件。不同集合的程序指令也可使展示于流程图方块中的至少某些操作步骤并行地进行,且一应用程序的各个程序指令所表达的技术内容可能依不同实施例而不同。再者,也可在不只一个处理器上进行某些该些步骤,例如本发明装置中微处理器与周边接口处理器所协同运作的状况。此外,在不偏离本发明范围或精神的条件下,流程图中的一或多个方块或方块的组合也可与其他方块或方块组合同时地进行,或甚至以不同于展示出的顺序来进行。

因此,本发明流程图的方块支持用以进行指明动作或技术效果的构件组合、用以进行指明动作或技术效果的步骤组合、以及用以进行指明动作或技术效果的程序指令构件。也可了解的是,这些指明动作或技术效果是由特殊用途硬件式系统或者特殊用途硬件与程序指令协同运作来实行本发明流程图的各个方块以及流程图的方块组合。

综上所述,本发明提出一种基于RCS技术的转账技术,解决了现有技术无法满足用户“利用同一个APP(RCS信息APP)完成不同银行的约定户转账”的需求,也解决了现有技术无法“统一各家不同银行的约定户转账接口与操作流程”,借由本发明可让用户免下载、安装各家不同银行的网络银行APP即可进行约定户转账,弥补了现有技术不足之处。

虽然本发明的技术内容已经以较佳实施例公开如上,但其并非用以限定本发明,任何本领域的技术人员,在不脱离本发明的精神所作些许的更动与润饰,均应涵盖于本发明的范畴内,因此本发明的保护范围当视所附的权利要求保护范围所界定的为准。