基于客户群体的理财产品推送方法及装置

文献发布时间:2023-06-19 10:57:17

技术领域

本申请涉及数据处理技术领域,特别是金融理财产品智能分类以及推送技术领域,具体涉及一种基于客户群体的理财产品推送方法及装置。

背景技术

随着金融业的发展,客户需求越来越繁多,针对客户的各种需求设计的产品也越来越多,这种情况下,虽然满足了客户的各类需求,但同时也使得产品越来越复杂。一些高净值客户,经常有组合理财产品定投的需求,产品的繁多使得客户经理在营销的时候,难以区分和准确掌握产品信息,使得往往只推荐自己熟悉的产品,推荐的方案千篇一律,无法精准地个性化地营销客户,推荐产品单一也无法平衡投资风险与投资收益之间的关系,而由于人工无法掌握所有客户的基本信息,导致不能很好的建议客户对产品的投资金额,客户在看到银行种类繁多的产品时,也很难选择合适自身的产品,投资金额也是根据自己的主观想法投资,无法做到科学合理的分配投资资金。

发明内容

本发明属于大数据技术领域,针对现有技术中的问题,本发明不仅解决客户经理或客户遴选产品的困惑,更明确了投资周期和投资金额,提供给客户一种稳定的投资方式,降低了市场波动影响,平衡了产品收益和投资风险。另外,由于是定期自动推送推荐产品购买给客户,也增加了银行对客户的粘性度。

为解决上述技术问题,本发明提供以下技术方案:

第一方面,本发明提供一种基于客户群体的理财产品推送方法,包括:

根据客户的属性数据计算每个客户之间的相似度;

根据所述客户以及所述相似度确定待推送客户集群;

根据现有理财产品以及所述客户集群确定所述客户集群所对应的待推送理财产品。

一实施例中,所述根据客户的属性数据计算每个客户之间的相似度包括:

客户A与B的相似度:

其中,i为第i个属性,k为客户属性总数。

一实施例中,所述根据所述客户以及所述相似度确定待推送客户集群包括:

选取相似度大于预设阈值的多个客户,以生成所述待推送客户集群。

一实施例中,所述根据现有理财产品以及所述客户集群确定所述客户集群所对应的待推送理财产品,包括:

根据所述理财产品属性数据在所述现有理财产品中选取预选待推送理财产品集合;

根据待推送客户集群以及所述预选待推送理财产品集合生成待推送理财产品;

所述理财产品属性数据产品类型、产品风险等级以及产品收益率;

所述属性数据包括:客户ID、性别、年龄、职业、所在城市、风险等级、近一年每月月末资产、近一年收入支出记录、近一年理财产品持有情况,近一年理财产品交易记录等。

第二方面,本发明提供一种基于客户群体的理财产品推送装置,该装置包括:

相似度计算单元,用于根据客户的属性数据计算每个客户之间的相似度;

客户集群生成单元,用于根据所述客户以及所述相似度确定待推送客户集群;

理财产品确定单元,用于根据现有理财产品以及所述客户集群确定所述客户集群所对应的待推送理财产品。

一实施例中,所述相似度计算单元包括:

客户A与B的相似度:

其中,i为第i个属性,k为客户属性总数。

一实施例中,所述客户集群生成单元具体用于选取相似度大于预设阈值的多个客户,以生成所述待推送客户集群。

一实施例中,所述理财产品确定单元包括:

选取产品集合生成模块,用于根据所述理财产品属性数据在所述现有理财产品中选取预选待推送理财产品集合;

理财产品生成模块,用于根据待推送客户集群以及所述预选待推送理财产品集合生成待推送理财产品;

所述理财产品属性数据产品类型、产品风险等级以及产品收益率;

所述属性数据包括:客户ID、性别、年龄、职业、所在城市、风险等级、近一年每月月末资产、近一年收入支出记录、近一年理财产品持有情况,近一年理财产品交易记录等。

第三方面,本发明提供一种电子设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,处理器执行程序时实现基于客户群体的理财产品推送方法的步骤。

第四方面,本发明提供一种计算机可读存储介质,其上存储有计算机程序,该计算机程序被处理器执行时实现基于客户群体的理财产品推送方法的步骤。

从上述描述可知,本发明实施例提供一种基于客户群体的理财产品推送方法及装置,首先根据客户的属性数据计算每个客户之间的相似度;接着,根据相似度生成待推送客户集群;最后根据现有理财产品以及客户集群确定客户集群所对应的待推送理财产品。本发明可以自动向客户输出更加精准投资方案,满足客户个性化的需求,有效提升对客户的营销力度和粘性。

附图说明

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

图1为本发明的实施例中基于客户群体的理财产品推送方法的流程示意图一;

图2为本发明的实施例中步骤200的流程示意图;

图3为本发明的实施例中步骤300的流程示意图;

图4为本发明的具体实施方式中基于客户群体的理财产品推送定系统的方块图

图5为本发明的具体实施方式中数据采集装置的方块图;

图6为本发明的具体实施方式中数据存储装置的方块图;

图7为本发明的具体实施方式中方案预测装置的方块图;

图8为本发明的具体实施方式中方案推送装置的方块图;

图9为本发明的具体应用实例所提供的基于客户群体的理财产品推送定方法的流程图;

图10为本发明的实施例中基于客户群体的理财产品推送装置的结构示意图;

图11为本发明的实施例中理财产品确定单元的结构示意图;

图12为本发明的实施例中的电子设备的结构示意图。

具体实施方式

为使本发明实施例的目的、技术方案和优点更加清楚,下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整的描述,显然,所描述的实施例是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有作出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

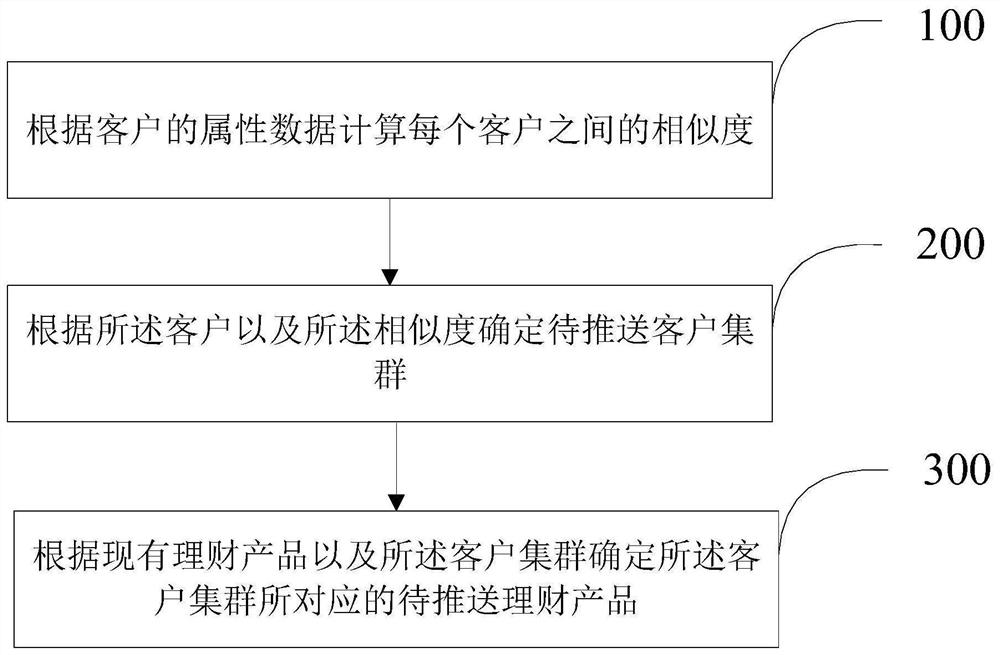

本发明的实施例提供一种基于客户群体的理财产品推送方法的具体实施方式,参见图1,其具体包括如下内容:

步骤100:根据客户的属性数据计算每个客户之间的相似度。

具体地,可以选用样本相似度度量的方法计算客户之间的相似度,例如欧式距离法:两个样本a(x11,x12,x13,...,xln)和b(x21,x22,x23,x2n)的欧氏距离:

以及曼哈顿距离方法,曼哈顿距离也叫做城市街区距离(city block)。二维平面上两点a(x

d=|x

n维向量a(x

步骤200:根据所述客户以及所述相似度确定待推送客户集群。

具体地,选取相似度大于预设阈值的客户,将该些客户形成一集合,即待推送和客户集群,优选地,剔除样本客户的客户相似度集合中,相似度小于0.5的客户,取剩余客户集合中,近一年持有理财产品收益率最高的前10名客户作为待推送客户集群。

另外,属性数据包括:客户ID、性别、年龄、职业、所在城市、风险等级、近一年每月月末资产、近一年收入支出记录、近一年理财产品持有情况,近一年理财产品交易记录等。

步骤300:根据现有理财产品以及所述客户集群确定所述客户集群所对应的待推送理财产品。

可以理解的是,一个理财公司不同阶段存在着不同的多个理财产品,从客户集群中选取其收益率较高的理财产品,则两者一定存在着交集,则该交集作为待推送的理财产品。

从上述描述可知,本发明实施例提供一种基于客户群体的理财产品推送方法,基于客户自然属性计算出相似客户的投资方式,得到组合理财产品推荐产品,并基于客户的收入支出情况使用中位数算法计算产品投资金额比重,从而计算出组合产品的推荐购买金额。本发明不仅解决客户经理或客户遴选产品的困惑,更明确了投资周期和投资金额,提供给客户一种稳定的投资方式,理财组合产品的投资方式也降低了市场波动影响,平衡了产品收益和投资风险。另外,由于是定期自动推送推荐产品购买给客户,也增加了银行对客户的粘性度。

一实施例中,步骤100具体采用下式实现:

客户A与B的相似度:

其中,i为第i个属性,k为客户属性总数。这里属性主要包括性别、年龄、职业、所在城市、风险等级、月均资产、月均收入、月均支出,近一年理财产品交易次数,Ai表示客户A第i个属性值,Bi表示客户B第i个属性值,例如A的性别为1(男),年龄为36,职业为1(教师),……,B的性别为2(女),年龄为20,职业是2(医生),……,那么A和B的相似度为A(1,36,1,……)和B(2,20,2……)的向量的余弦值:

一实施例中,参见图2,步骤200进一步包括:

步骤201:选取相似度小于预设阈值的多个客户,以生成所述待推送客户集群。

具体地,筛选出高净值客户,通过客户近一年理财产品交易记录时间,统计出每个客户每月交易频率最高的日期,作为目标客户每月定投推送推荐方案的日期。分别计算步骤100中得到的样本客户Cosine相似度,作为客户与客户之间相似度,每个客户都有一个相似客户集合,并将其存储到客户相似度集合空间中。

一实施例中,参见图3,步骤300进一步包括:

步骤301:根据所述理财产品属性数据在所述现有理财产品中选取预选待推送理财产品集合;

可以理解的是,步骤301中的理财产品属性数据产品类型、产品风险等级以及产品收益率;

步骤302:根据待推送客户集群以及所述预选待推送理财产品集合生成待推送理财产品;

具体地,确定待推送客户集群所对应的理财产品,并从该些理财产品中选取收益率大于预设比例的理财产品,以形成理财产品集合,取理财产品集合以及预选待推送理财产品集合的交集,以得到目标客户的理财产品组合产品推荐列表。

在一种具体实施方式中,本发明以基金产品为例,还提供基于客户群体的理财产品推送定方法中的具体实施方式。

参见图4,本发明还提供一种基于客户群体的理财产品推送定系统,该系统包括:数据采集装置1、数据存储装置2、方案预测装置3、方案推送装置4。其中数据采集装置1与数据存储装置2、方案预测装置3连接,数据存储装置2与方案预测装置3、方案推送装置4连接,方案预测装置3与数据采集装置1、数据存储装置2、方案推送装置4连接,方案推送装置4与数据存储装置2、方案预测装置3连接。具体地:

数据采集装置1,详情如图5所示,包括客户信息采集模块、产品信息采集模块、市场投资信息采集模块以及参数信息采集模块。数据采集装置1负责采集方案预测装置3所需要的数据,包含客户信息,产品信息,市场投资信息,参数信息。其中客户信息包括客户ID、性别、年龄、职业、所在城市、风险等级、近一年每月月末资产、近一年收入支出记录、近一年基金持有情况,近一年基金交易记录等;产品相关信息包含银行产品类型、产品风险等级、产品收益率,市场投资信息包含所有指数相关证券的PE(市盈率)、PB(市净值)值,按指数分类的基金产品。参数信息包括每种指数对应PB、PE的投资基准倍数、不同客户风险等级对应的投资比例。

数据存储装置2,详情如图6所示,负责存储数据采集装置1采集到的数据和方案预测装置3分析加工后的数据。包含客户信息存储模块、产品信息存储模块,市场投资信息存储模块,参数信息存储模块,预测结果信息存储模块。

方案预测装置3,详情如图7所示,包含客户信息分析加工模块31、客户相似度分析加工模块32、产品信息分析加工模块33、市场投资信息加工分析模块34、参数分析模块35、基金组合产品预测模块36、产品推荐金额预测模块37。负责对客户基金组合产品推荐方案预测分析。

方案推送装置4,详情如图8所示,包含银行营销系统推送模块、银行营销APP系统推送模块、客户电子银行推送模块以及其它可拓展推送模块。负责启动批量定时系统,在得到的客户的定投日期时间内,将方案预测装置3中的得到的基金组合产品推荐方案推送到客户或营销经理。推送的方案列表每条数据包含,基金ID,基金名称,推荐购买金额三个属性。其中通过批量文件方式推送至银行营销系统和银行营销APP系统。通过分布式服务方式提供联机接口,推送至客户的电子银行系统,例如手机银行、网上银行。其它可拓展推送模块则是本系统对外暴露的API接口,用于支持外系统与本系统对接互连,完成外系统接入安全认证后推送智能推荐的组合基金产品数据到外系统中。

基于上述基于客户群体的理财产品推送定系统,本具体应用实例所提供的基于客户群体的理财产品推送定方法具体包括以下步骤,参见图9。

步骤S1:对客户属性集合进行数据清洗,调整数据格式不一致的数据,去除属性值为空的数据。

步骤S2:从客户属性集合中按不同数据类型,即离散,连续,文本类型进行划分,并将具有实际数据数值化处理。

例如:性别男和女,可转换为数值1和2表示,将时间数据转化为可以用于计算的离散值或连续值。

步骤S3:根据客户近一年每月月末资产,计算出客户月均资产,根据客户近一年的收入支出明细,计算出月均收入和月均支出,计算公式为:

式中,Xn为客户月收入。

步骤S4:筛选出高净值客户。

例如选出月均资产大于50万的客户。

步骤S5:通过客户近一年基金交易记录时间,统计出每个客户每月交易频率最高的日期,作为目标客户每月定投推送推荐方案的日期。

步骤S6:分别计算步骤S4中得到的样本客户Cosine相似度,作为客户与客户之间相似度,每个客户都有一个相似客户集合,存储到客户相似度集合空间中。

客户A与B的相似度:

i为第i个属性,k为客户属性总数,这里属性主要包括性别、年龄、职业、所在城市、风险等级、月均资产、月均收入、月均支出,近一年基金交易次数。

步骤S7:剔除样本客户的客户相似度集合中,相似度小于0.5的客户,取剩余客户集合中,近一年持有基金中基金收益率最高的前10名客户的投资基金产品并集。

步骤S8:产品筛选。

具体地,根据产品类型和产品状态筛选出系统中可售的基金产品。

步骤S9:步骤S7和步骤S8得到的基金产品取交集,初步得到目标客户的基金组合产品推荐列表。

步骤S10:根据按指数分类的基金产品,与步骤S9的产品取交集,得到最后的客户基金组合产品推荐列表。

如果单个指数下有多只基金,则值取收益率最高的一只,得到最后的客户基金组合产品推荐列表,存储到预测结果信息存储模块,数据属性有(基金ID,基金名称,指数类型)。

步骤S11:根据每个指数下的所有证券的PB,PE值,对其由小到大排序。

接着然后分别取其中位数PB

表1

则根据公式可计算出上证50指数的PB中位数为57.56,PE的中位数为1.73。

步骤S12:确定每个指数的投资基准倍数。

具体地,根据模型参数,每个指数的PB和PE值的中位数会落在某个区间中,而每个区间对应的一个投资基准倍数,则取每个指数的PB、PE的投资基准倍数的较小值作为该指数的投资基准倍数,参见表2。

表2

根据步骤S11中示例中计算出的上证50指数的PB中位数为57.56,PE的中位数为1.73,分别落在PB的[40,80]区间,PE的[2,2.2]区间内,则可得上证50指数的投资基准倍数为min(0.5,1)=0.5,那么上证50指数的投资基准倍数为0.5。指数的投资基准倍数属性加入到基金组合产品推荐列表属性中,即得到每条推荐数据的属性(基金ID,基金名称,指数类型,投资基准倍数)。

步骤S13:根据步骤S12中得到的基金组合方案中的数据属性以及投资基准倍数,计算出每只基金的推荐购买金额占比。

具体地,采用下式计算推荐购买金额占比。

其中α

步骤S14:计算推荐客户每月定投的金额。

根据客户月均收入R和月均支出C,月均资产Z,得到客户每月可投资金额min(R-C,Z),按照50%投资规则,计算出推荐客户每月定投的金额min(R-C,Y)*50%。

步骤S15:计算出基金组合方案中的每只基金产品的推荐的购买金额。

具体地,采用下式计算每只基金产品的推荐的购买金额:

Y

λ为该客户的风险等级对应的定投比例,γ

以上步骤最后得到的基金组合产品推荐方案,具体属性为(基金ID,基金名称,指数类型,投资基准倍数,投资金额),将该方案存储到预测结果信息存储模块,并通知到方案推送装置4。

从上述描述可知,本发明实施例提供一种基于客户群体的理财产品推送方法,基于客户自然属性计算出相似客户的投资方式,得到组合基金推荐产品,并基于客户的收入支出情况使用中位数算法计算产品投资金额比重,从而计算出组合产品的推荐购买金额。本发明不仅解决客户经理或客户遴选产品的困惑,更明确了投资周期和投资金额,提供给客户一种稳定的投资方式,理财组合产品的投资方式也降低了市场波动影响,平衡了产品收益和投资风险。另外,由于是定期自动推送推荐产品购买给客户,也增加了银行对客户的粘性度。

基于同一发明构思,本申请实施例还提供了一种基于客户群体的理财产品推送装置,可以用于实现上述实施例所描述的方法,如下面的实施例。由于基于客户群体的理财产品推送装置解决问题的原理与基于客户群体的理财产品推送方法相似,因此基于客户群体的理财产品推送装置的实施可以参见基于客户群体的理财产品推送方法实施,重复之处不再赘述。以下所使用的,术语“单元”或者“模块”可以实现预定功能的软件和/或硬件的组合。尽管以下实施例所描述的系统较佳地以软件来实现,但是硬件,或者软件和硬件的组合的实现也是可能并被构想的。

本发明的实施例提供一种能够实现基于客户群体的理财产品推送方法的基于客户群体的理财产品推送装置的具体实施方式,参见图10,基于客户群体的理财产品推送装置具体包括如下内容:

相似度计算单元10,用于根据客户的属性数据计算每个客户之间的相似度;

客户集群生成单元20,用于根据所述客户以及所述相似度确定待推送客户集群;

理财产品确定单元30,用于根据现有理财产品以及所述客户集群确定所述客户集群所对应的待推送理财产品。

一实施例中,所述相似度计算单元包括:

客户A与B的相似度:

其中,i为第i个属性,k为客户属性总数。

一实施例中,所述客户集群生成单元具体用于选取相似度大于预设阈值的多个客户,以生成所述待推送客户集群。

一实施例中,参见图11,所述理财产品确定单元30包括:

选取产品集合生成模块301,用于根据所述理财产品属性数据在所述现有理财产品中选取预选待推送理财产品集合;

理财产品生成模块302,用于根据待推送客户集群以及所述预选待推送理财产品集合生成待推送理财产品;

所述理财产品属性数据产品类型、产品风险等级以及产品收益率;

所述属性数据包括:客户ID、性别、年龄、职业、所在城市、风险等级、近一年每月月末资产、近一年收入支出记录、近一年基金持有情况,近一年基金交易记录等。

从上述描述可知,本发明实施例提供一种基于客户群体的理财产品推送装置,基于客户自然属性计算出相似客户的投资方式,得到组合基金推荐产品,并基于客户的收入支出情况使用中位数算法计算产品投资金额比重,从而计算出组合产品的推荐购买金额。本发明不仅解决客户经理或客户遴选产品的困惑,更明确了投资周期和投资金额,提供给客户一种稳定的投资方式,理财组合产品的投资方式也降低了市场波动影响,平衡了产品收益和投资风险。另外,由于是定期自动推送推荐产品购买给客户,也增加了银行对客户的粘性度。

本申请的实施例还提供能够实现上述实施例中的基于客户群体的理财产品推送方法中全部步骤的一种电子设备的具体实施方式,参见图12,电子设备具体包括如下内容:

处理器(processor)1201、存储器(memory)1202、通信接口(CommunicationsInterface)1203和总线1204;

其中,处理器1201、存储器1202、通信接口1203通过总线1204完成相互间的通信;通信接口1203用于实现服务器端设备以及客户端设备等相关设备之间的信息传输;

处理器1201用于调用存储器1202中的计算机程序,处理器执行计算机程序时实现上述实施例中的基于客户群体的理财产品推送方法中的全部步骤,例如,处理器执行计算机程序时实现下述步骤:

步骤100:根据客户的属性数据计算每个客户之间的相似度;

步骤200:根据所述客户以及所述相似度确定待推送客户集群;

步骤300:根据现有理财产品以及所述客户集群确定所述客户集群所对应的待推送理财产品。

本申请的实施例还提供能够实现上述实施例中的基于客户群体的理财产品推送方法中全部步骤的一种计算机可读存储介质,计算机可读存储介质上存储有计算机程序,该计算机程序被处理器执行时实现上述实施例中的基于客户群体的理财产品推送方法的全部步骤,例如,处理器执行计算机程序时实现下述步骤:

步骤100:根据客户的属性数据计算每个客户之间的相似度;

步骤200:根据所述客户以及所述相似度确定待推送客户集群;

步骤300:根据现有理财产品以及所述客户集群确定所述客户集群所对应的待推送理财产品。

本说明书中的各个实施例均采用递进的方式描述,各个实施例之间相同相似的部分互相参见即可,每个实施例重点说明的都是与其他实施例的不同之处。尤其,对于硬件+程序类实施例而言,由于其基本相似于方法实施例,所以描述的比较简单,相关之处参见方法实施例的部分说明即可。

上述对本说明书特定实施例进行了描述。其它实施例在所附权利要求书的范围内。在一些情况下,在权利要求书中记载的动作或步骤可以按照不同于实施例中的顺序来执行并且仍然可以实现期望的结果。另外,在附图中描绘的过程不一定要求示出的特定顺序或者连续顺序才能实现期望的结果。在某些实施方式中,多任务处理和并行处理也是可以的或者可能是有利的。

虽然本申请提供了如实施例或流程图的方法操作步骤,但基于常规或者无创造性的劳动可以包括更多或者更少的操作步骤。实施例中列举的步骤顺序仅仅为众多步骤执行顺序中的一种方式,不代表唯一的执行顺序。在实际中的装置或客户端产品执行时,可以按照实施例或者附图所示的方法顺序执行或者并行执行(例如并行处理器或者多线程处理的环境)。

为了描述的方便,描述以上装置时以功能分为各种模块分别描述。当然,在实施本说明书实施例时可以把各模块的功能在同一个或多个软件和/或硬件中实现,也可以将实现同一功能的模块由多个子模块或子单元的组合实现等。以上所描述的装置实施例仅仅是示意性的,例如,所述单元的划分,仅仅为一种逻辑功能划分,实际实现时可以有另外的划分方式,例如多个单元或组件可以结合或者可以集成到另一个系统,或一些特征可以忽略,或不执行。另一点,所显示或讨论的相互之间的耦合或直接耦合或通信连接可以是通过一些接口,装置或单元的间接耦合或通信连接,可以是电性,机械或其它的形式。

本领域技术人员也知道,除了以纯计算机可读程序代码方式实现控制器以外,完全可以通过将方法步骤进行逻辑编程来使得控制器以逻辑门、开关、专用集成电路、可编程逻辑控制器和嵌入微控制器等的形式来实现相同功能。因此这种控制器可以被认为是一种硬件部件,而对其内部包括的用于实现各种功能的装置也可以视为硬件部件内的结构。或者甚至,可以将用于实现各种功能的装置视为既可以是实现方法的软件模块又可以是硬件部件内的结构。

在一个典型的配置中,计算设备包括一个或多个处理器(CPU)、输入/输出接口、网络接口和内存。

内存可能包括计算机可读介质中的非永久性存储器,随机存取存储器(RAM)和/或非易失性内存等形式,如只读存储器(ROM)或闪存(flash RAM)。内存是计算机可读介质的示例。

本说明书实施例可以在由计算机执行的计算机可执行指令的一般上下文中描述,例如程序模块。一般地,程序模块包括执行特定任务或实现特定抽象数据类型的例程、程序、对象、组件、数据结构等等。也可以在分布式计算环境中实践本说明书实施例,在这些分布式计算环境中,由通过通信网络而被连接的远程处理设备来执行任务。在分布式计算环境中,程序模块可以位于包括存储设备在内的本地和远程计算机存储介质中。

本说明书中的各个实施例均采用递进的方式描述,各个实施例之间相同相似的部分互相参见即可,每个实施例重点说明的都是与其他实施例的不同之处。尤其,对于系统实施例而言,由于其基本相似于方法实施例,所以描述的比较简单,相关之处参见方法实施例的部分说明即可。在本说明书的描述中,参考术语“一个实施例”、“一些实施例”、“示例”、“具体示例”、或“一些示例”等的描述意指结合该实施例或示例描述的具体特征、结构、材料或者特点包含于本说明书实施例的至少一个实施例或示例中。在本说明书中,对上述术语的示意性表述不必须针对的是相同的实施例或示例。而且,描述的具体特征、结构、材料或者特点可以在任一个或多个实施例或示例中以合适的方式结合。此外,在不相互矛盾的情况下,本领域的技术人员可以将本说明书中描述的不同实施例或示例以及不同实施例或示例的特征进行结合和组合。

以上所述仅为本说明书实施例的实施例而已,并不用于限制本说明书实施例。对于本领域技术人员来说,本说明书实施例可以有各种更改和变化。凡在本说明书实施例的精神和原理之内所作的任何修改、等同替换、改进等,均应包含在本说明书实施例的权利要求范围之内。

- 基于客户群体的理财产品推送方法及装置

- 基于大数据的理财产品推送方法、系统及计算机存储介质