适用于动产融资回购业务的数据管理系统

文献发布时间:2023-06-19 13:49:36

技术领域

本申请涉及一种适用于动产融资回购业务的数据管理系统。

背景技术

动产是指银行认可的生产或流通领域有较强变现能力、价格相对稳定的通用商品。货权是指以仓单、提货单等权利凭证形式表现的上述动产之所有权。

动产融资业务是指企业以自有或第三人合法拥有的动产或货权为抵押或质押以及或银行对企业动产或货权进行监管的授信业务。

现有的动产融资业务因为缺乏系统统筹和监管存在各种潜在的风险。

尤其是在资产回购环节,缺乏高效且安全的管理系统。

发明内容

为了解决现有技术的不足之处,本申请提供一种适用于动产融资回购业务的数据管理系统,所述适用于动产融资回购业务的数据管理系统包括:金服机构管理子系统,至少用于管理金服机构中用于动产融资的融资数据;回购机构管理子系统,至少用于管理保险机构中用于动产融资的回购数据;其中,所述金服机构管理子系统与所述回购机构管理子系统构成数据连接以使所述回购机构管理子系统根据所述金服机构管理子系统的数据生成或管理与动产融资相关的回购数据。

进一步地,所述回购机构管理子模块包括:回购资产管理模块,用于管理动产融资涉及的回购物资的类目和数量数据。

进一步地,所述回购机构管理子模块包括:回购价值管理模块,用于管理动产融资涉及的回购物资的价格数据。

进一步地,所述回购机构管理子模块包括:回购交易管理模块,用于管理动产融资涉及的回购物资的交易数据。

进一步地,所述金服机构管理子系统包括:平台用户管理模块,用于管理回购机构的用户数据。

进一步地,所述金服机构管理子系统包括:融资产品管理模块,用于管理动产融资业务的产品数据。

进一步地,金服机构管理子系统包括:动产质押管理模块,用于管理动产融资业务所涉及的质押物的相关数据。

进一步地,所述金服机构管理子系统包括:授信数据认证模块,用于对动产融资业务所涉及的信用数据进行认证和管理。

进一步地,所述金服机构管理子系统包括:回购数据接口模块,用于与所述回购机构管理子系统构成数据交互。

进一步地,所述金融机构管理子系统和回购机构管理子系统的数据存储于一个区块链。

本申请的有益之处在于:提供一种通过统筹动产融资的回购和融资环节从而实现智能化数据互通的适用于动产融资回购业务的数据管理系统。

附图说明

构成本申请的一部分的附图用来提供对本申请的进一步理解,使得本申请的其它特征、目的和优点变得更明显。本申请的示意性实施例附图及其说明用于解释本申请,并不构成对本申请的不当限定。在附图中:

图1是根据本申请一种实施例的数据管理系统的架构示意框图;

图2是根据本申请一种实施例的数据管理系统中金融机构管理子系统的架构示意框图;

图3是根据本申请一种实施例的数据管理系统中保险机构管理子系统的架构示意框图;

图4是根据本申请一种实施例的数据管理系统中回购机构管理子系统的架构示意框图;

图5是根据本申请一种实施例的数据管理系统中金服机构管理子系统的架构示意框图;

图6是根据本申请第一种实施例的业务数据管理方法的步骤示意图;

图7是根据本申请第二种实施例的业务数据管理方法的步骤示意图;

图8是根据本申请第三种实施例的业务数据管理方法的步骤示意图;

图9是根据本申请第四种实施例的业务数据管理方法的步骤示意图;

图10是根据本申请一种实施例的动产融资管理系统的示意图;

图11是根据本申请一种实施例的动产融资管理系统的数据交互示意图;

图12是根据本申请另一种实施例的动产融资管理系统的示意图;

图13是根据本申请一种实施例的适用于动产融资回购业务的数据管理方法中。

具体实施方式

为了使本技术领域的人员更好地理解本申请方案,下面将结合本申请实施例中的附图,对本申请实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本申请一部分的实施例,而不是全部的实施例。基于本申请中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都应当属于本申请保护的范围。

需要说明的是,本申请的说明书和权利要求书及上述附图中的术语“第一”、“第二”等是用于区别类似的对象,而不必用于描述特定的顺序或先后次序。应该理解这样使用的数据在适当情况下可以互换,以便这里描述的本申请的实施例。此外,术语“包括”和“具有”以及他们的任何变形,意图在于覆盖不排他的包含,例如,包含了一系列步骤或单元的过程、方法、系统、产品或设备不必限于清楚地列出的那些步骤或单元,而是可包括没有清楚地列出的或对于这些过程、方法、产品或设备固有的其它步骤或单元。

需要说明的是,在不冲突的情况下,本申请中的实施例及实施例中的特征可以相互组合。下面将参考附图并结合实施例来详细说明本申请。

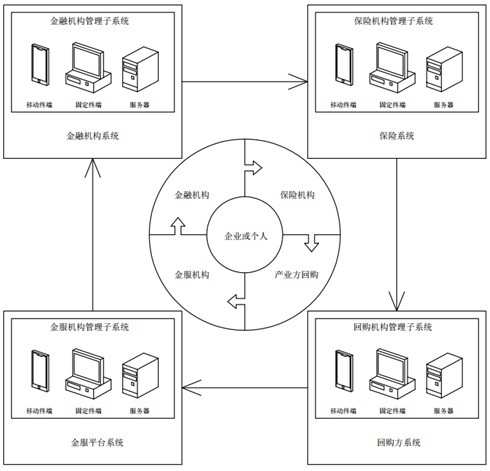

参照图1至图5所示,本申请的数据管理系统包括:金融机构管理子系统、保险机构管理子系统、回购机构管理子系统和金服机构管理子系统。

其中,金融机构管理子系统至少用于管理金融机构中用于动产融资的资金数据;保险机构管理子系统至少用于管理保险机构中用于动产融资的保险数据;回购机构管理子系统至少用于管理保险机构中用于动产融资的回购数据;金服机构管理子系统至少用于管理金服机构中用于动产融资的融资数据。

其中,金融机构管理子系统、金服机构管理子系统、保险机构管理子系统和回购机构管理子系统之间构成数据连接以使金服机构管理子系统能与金融机构管理子系统、保险机构管理子系统或回购机构管理子系统中至少一个交互融资数据。

作为具体方案,金融机构管理子系统包括:账户管理模块、额度管理模块、资金管理模块、贷后管理模块和风险管理模块。

保险机构管理子系统包括:投保管理模块、保险管理模块、保险监管模块和保费管理模块。

回购机构管理子系统包括:回购资产管理模块、回购价值管理模块和回购交易管理模块。

金服机构管理子系统包括:平台用户管理模块、融资产品管理模块、风评数据管理模块、动产质押管理模块、授信数据认证模块、涉险数据接口模块和回购数据接口模块。

作为具体方案,金融机构管理子系统中的各模块功能如下:账户管理模块用于管理动产融资各方的账户数据;额度管理模块用于管理动产融资的借贷方法的额度数据;资金管理模块用于管理用于动产融资的资金数据,贷后管理模块用于管理用于动产融资的资金数据;贷后管理模块用于管理借贷方的还款数据和还款行为数据;风险管理模块用于根据风评数据管理模块和授信数据认证模块的数据生成或修改动产融资业务的贷前风险等级,另外,风险管理模块用于根据动产质押管理模块的数据生成或修改动产融资业务的贷后风险等级。

作为具体方案,保险机构管理子系统中的各模块功能如下:投保管理模块用于管理动产融资涉及的投保方、承保方或/和担保方的数据;保险管理模块用于管理动产融资涉及的保险产品数据;保险监管模块用于管理动产融资涉及的质押风险数据;保费管理模块用于根据金服机构管理子系统的数据生成对应到动产融资业务的保险产品的保费费用数据。

作为具体方案,回购机构管理子系统中的各模块功能如下:回购资产管理模块用于管理动产融资涉及的回购物资的类目和数量数据;回购价值管理模块用于管理动产融资涉及的回购物资的价格数据;回购交易管理模块用于管理动产融资涉及的回购物资的交易数据。

作为具体方案,金服机构管理子系统中的各模块功能如下:平台用户管理模块用于管理融资企业、金融机构、保险机构以及回购机构的用户数据;融资产品管理模块用于管理动产融资业务的产品数据;风评数据管理模块用于管理动产融资业务的风险评估数据;动产质押管理模块用于管理动产融资业务所涉及的质押物;授信数据认证模块用于对动产融资业务所涉及的信用数据进行认证和管理;涉险数据接口模块用于与保险机构管理子系统构成数据交互;回购数据接口模块用于与回购机构管理子系统构成数据交互。

通过以上的技术方案,本申请的数据管理系统能够实现对整个动产融资环节的数据管理和沟通。

作为一种优选方案,如图10所示,金融机构管理子系统、保险机构管理子系统、回购机构管理子系统和金服机构管理子系统均可以通过在移动终端、固定终端和服务器上安装相应软件程序并为其提供存储空间而实现。

作为具体方案,移动终端可以为手机、平板电脑等终端设备,固定终端可以为台式电脑或者专用终端设备等;服务器可以为本地服务器或者云服务器。移动终端主要实现个人用户实时实底对系统的访问或操作,固定终端主要用于工作人员或者审查人员在办公室中进行工作时使用。服务器用于在后台处理数据和存储数据。

作为一种优选方案,如图11所示,金融机构管理子系统、保险机构管理子系统、回购机构管理子系统和金服机构管理子系统的数据均通过区块链进行存储,以便进行数据的溯源。所有的交易和合同数据均通过区块链技术进行数据上链以保证数据的可信度。

作为一种优选方案,如图12所示,本申请的技术方案中,还可以设有一个金服机构监管子系统,金服机构监管子系统用于监管动产融资的质押物,这种监管既可以是在特定的由金服机构设定的仓库中,也可以是通过数据采集设备的现场布置安装在质押方的仓库中,进行动态监管。

作为具体的方案,金服机构监管子系统包括多种采集设备,比如毫米波雷达、监控摄像头、射频标签读写装置、手持采集器、称重装置、液位检测探头、GPS装置等。

其中,毫米波雷达用于检测人员的移动,监控摄像头用于采集场所的图像,射频标签读写装置用于实现物联网读写功能,手持采集器用于实现物流转运时上架和下架的扫码功能(当然也可以采用一般计算机实现),称重装置用于计量质押物的重量,在监管大型物资时,也可以采用其他方式重量计量仪器进行测量,液位检测探头用于计量液体物资的存量,GPS装置用于定位物资的位置。

金服机构监管子系统可以直接与金服结构管理子系统、保险机构管理子系统和回购机构管理子系统进行数据交互。从而使它们获取物资的存量情况。

通过本申请的数据管理系统,金融机构、保险机构、产业方回购通过金服机构构成一个完整的业务闭环,从数据信息、资金流转、风险监管和物流仓储这四个维度对动产融资行为进行数字化、网络化、智能化和可视化改造。

并且,通过物联网技术,将动产融资业务中的“物”转化为数据化的“物”,使其能被本申请的管理系统进行配合动产融资业务的动态监管;通过互联网化的数据联通,将动产融资业务中的“数据”转化为可信度高且可以作为交易基础的“数据资产”,将动产融资的“物”转化为“数据资产”后,通过数据流传和管理,将动产融资的“物”流转亦转化为“数据资产”流转和变更;通过区块链技术,将动产融资中的“物”、“数据”以及它们变化和流转的历史进行数据化和固化从而实现全流程的数据溯源和监管,避免数据漏洞带来的业务风险。

另外,可以通过大数据分析的方式将本申请管理系统中的数据进行基于人工神经网络的学习,从而实现基于数据的智能化系统的升级,从而使系统根据不同阶段数据,以及不同案例进行人工智能学习,从而在风险评估、贷后管理以及物流监管等角度进行更智能的判断。

参照图6至图9所示,作为本申请的另一方面,基于以上的系统,本申请还提供了数据管理方法的技术方案。

作为其中一种技术方案,本申请提供一种适用于动产融资的数据管理方法包括如下步骤:由金服机构管理子系统输出动产融资所需的评估信息至金融机构管理子系统;由金融机构管理子系统根据金服机构管理子系统的评估信息配置融资数据;保险机构管理子系统根据金服机构管理子系统或金融机构管理子系统的数据生成关于动产融资的保险数据;回购机构管理子系统至少根据金服机构管理子系统、金融机构管理子系统或保险机构管理子系统的数据生成回购数据。

通过这样管理方法,可以实现完整动产融资环节的数据管理方法。

作为优选方案,适用于动产融资的数据管理方法还包括如下步骤:金融机构管理子系统至少为动产融资的借贷方建立账户数据。金融机构管理子系统根据金服机构管理子系统的数据计算出动产融资的借贷方的额度数据和利息数据。金融机构管理子系统根据金服机构管理子系统的数据对借贷方进行转账操作或扣款操作。保险机构管理子系统根据金服机构管理子系统的数据匹配对应的保险产品。保险机构管理子系统根据金服机构管理子系统的数据生成对应的保单数据。回购机构管理子系统根据金服机构管理子系统的数据生成对应的回购物资清单。回购机构管理子系统根据金服机构管理子系统的数据生成对应的回购物资价格。回购机构管理子系统根据金服机构管理子系统的数据生成对应的回购物资订单。金服机构管理子系统将动产融资所需的融资数据发送至一个区块链。

作为本申请另一方面的方案,本申请提供一种适用于动产融资保险业务的数据管理方法,该方法包括如下步骤:由金服机构管理子系统采集保险机构管理子系统生成保险产品订单所需的与动产融资相关的数据;保险机构管理子系统根据金服机构管理子系统所采集的数据生成或管理与动产融资相关的保险数据;金服机构管理子系统根据保险机构管理子系统的保险数据设置监管动产融资业务对应的质押物的监管策略数据和监管阈值数据。

作为具体方案,适用于动产融资保险业务的数据管理方法还包括如下步骤:保险机构管理子系统根据金服机构管理子系统的数据生成动产融资涉及的投保方、承保方或/和担保方的账户数据;保险机构管理子系统根据金服机构管理子系统的数据匹配对应的保险产品;保险机构管理子系统根据金服机构管理子系统的数据生成对应到动产融资业务的保险产品的保费费用数据;保险机构管理子系统根据金服机构管理子系统的数据生成对应的保单数据;金服机构管理子系统采集动产融资的借贷方的信用数据;金服机构管理子系统采集动产融资的质押物的质押数据;金服机构管理子系统采集动产融资的出借方案的借款数据;金服机构管理子系统根据所采集的信用数据、质押数据、借款数据生成风险评估数据和涉险需求数据;保险机构管理子系统根据金服机构管理子系统的风险评估数据和涉险需求数据配置保险产品和保险费用。

作为本申请另一方面的方案,本申请还提供一种适用于动产融资回购业务的数据管理方法,该方法包括如下步骤:金服机构管理子系统采集或生成回购机构管理子系统进行回购交易所需的数据;回购机构管理子系统在完成回购交易后,将交易数据反馈至金服机构管理子系统。

作为具体方案,适用于动产融资回购业务的数据管理方法还包括如下步骤:回购机构管理子系统根据金服机构管理子系统的数据生成回购物资的类目数据。回购机构管理子系统根据金服机构管理子系统的数据生成回购物资的价格数据。回购机构管理子系统根据金服机构管理子系统的数据生成回购物资的库存数据。回购机构管理子系统根据交易情况生成交易数据并传输至金服机构管理子系统。金服机构管理子系统采集动产融资业务涉及的质押物的品类数据并传输至回购机构管理子系统。金服机构管理子系统采集动产融资业务涉及的质押物的价格数据并传输至回购机构管理子系统。金服机构管理子系统根据回购机构管理子系统回传的交易数据更新其存储的库存数据。金服机构管理子系统根据回购机构管理子系统回传的交易数据更新其存储的与动产融资相关的金融数据。金服机构管理子系统根据回购机构管理子系统回传的交易数据对已经交易的质押物进行售前监管。

为了更好的实现质押物的回购以抵偿贷款,需要对质押物回购的价格进行管控,避免在质押物价格较低时进行回购,从而造成回购的资金不足以弥补金融机构的融资损失。

作为一种扩展方案,如图13所示,本申请的适用于动产融资回购业务的数据管理方法还包括如下步骤:

S1响应于金服机构管理子系统发起的动产回购交易指令,回购机构管理子系统根据回购交易指令查询其中所包含的回购物资的类目数据。

S2回购机构管理子系统将查询到的回购物资的类目数据输入至一个回购价格预测模型以使回购价格预测模型输出对应的回购价格预测数据以及对应的置信度。

S3回购机构管理子系统判断回购价格预测数据的置信度是否大于等于置信度阈值,如果大于等于置信度阈值则将回购价格预测数据发送至金服机构管理子系统。

S4金服机构管理子系统比对回购机构管理子系统反馈的回购价格预测数据和其生成的质押物的期望回购价格的差别。

S5金服机构管理子系统判断它们的差别是否小于等于预设差别范围,如果是则设定回购价格最低值并发送至回购机构管理子系统,如果否则暂时挂起质押物回购指令的进程,并生成一个回购价格触发值并发送至回购机构管理子系统。

S6回购机构管理子系统判断回购机构管理子系统生成的回购交易价格是否大于等于回购价格最低值,如果是则生成回购订单并进行回购交易,如果否则转入下一个回购交易价格的生成步骤。

S7回购机构管理子系统判断回购机构管理子系统生成的回购意向价格是否大于等于回购价格触发值,如果是则向金服机构管理子系统发出回购询价,如果否则转回回购意向价格的生成步骤。

作为扩展方案,步骤S4中,回购价格预测模型为一个RNN神经网络模型,其训练模型时的输入数据包括质押物某一品类的在回购过程中成交的历史单价平均值以及当时该货物市场价格(比如期货价格),其输出数据为成交回购订单的质押物单价。

作为优选方案,回购机构管理子系统包括一个回购模型管理模块(图中未示出),用于构成并训练回购价格预测模型,并将新的回购交易生成的数据作为输入数据动态训练该回购模型管理模块。

当然作为扩展方案,回购机构管理子系统中的回购模型管理模块也可以构建其他用于回购业务智能判断的机器学习模型。比如,用于判断购买方出价真实性的HMM模型等。

为了更好的进行回购,尤其是在单个借贷方的准备回购的质押物较少时,作为一种优选方案,回购机构管理子系统向金服机构管理子系统发送查询请求,将多个借贷方的质押物合并,生产一个包含多个借贷方质押物的回购订单,也可以根据质押物的关联性,比如钢筋和混凝土,进行多个质押物品类的合并形成一个总的回购订单。

作为本申请的另一方面的方案,本申请还提供一种适用于动产融资质押业务的数据管理方法,该方法包括如下步骤:金服机构管理子系统采集或生成金融机构管理子系统进行动产融资所需的数据;金融机构管理子系统根据金服机构管理子系统所采集的数据生产或修改动产融资相关的借贷数据。

作为具体方案,适用于动产融资质押业务的数据管理方法还包括如下步骤:金融机构管理子系统根据金服机构管理子系统的数据创建动产融资借贷方的账户数据;金融机构管理子系统根据金服机构管理子系统的数据匹配对应的借贷产品;金融机构管理子系统根据金服机构管理子系统的数据计算借贷金额;金融机构管理子系统根据金服机构子系统的数据更新动产融资借贷方的质押数据;金服机构管理子系统采集动产融资业务的借贷人的风险评估数据;金服机构管理子系统采集动产融资的质押物的质押数据;金服机构管理子系统采集动产融资的借贷方的信用数据;金服机构管理子系统采根据金融机构管理子系统反馈的数据设置监管动产融资业务对应的质押物的监管策略数据和监管阈值数据;金融机构管理子系统和金服机构管理子系统的数据存储于一个区块链。

采用以上的数据管理方法,依托于本申请的管理系统,可以实现动产融资整体流程的数据管理和信用管理。

以上仅为本申请的优选实施例而已,并不用于限制本申请,对于本领域的技术人员来说,本申请可以有各种更改和变化。凡在本申请的精神和原则之内,所作的任何修改、等同替换、改进等,均应包含在本申请的保护范围之内。

- 适用于动产融资回购业务的数据管理系统

- 适用于动产融资保险业务的数据管理系统