一种基于BAS-FNN的贷款用户信用评级方法及系统

文献发布时间:2023-06-19 10:19:37

技术领域

本发明属于互联网金融行业的风控技术领域,具体提供一种天牛须(BAS)算法优化模糊神经网络(FNN)的信用风险预测方法和系统。

背景技术

近年来在互联网金融信用评估方面,人工神经网络(ArtificialNeuralNetwork,ANN)已经被证明是表现不错的研究模型。人工神经网络是模模仿大脑的信息处理模型,通过并行神经网络的建模来实现非线性模型的拟合,具备自学习能力和联系存储能力,人工干涉较少,精度较高。目前在信用评估应用中大多采用的是BP神经网络、RBF神经网络。然而,这两种神经网络在处理数据进行预测时存在各种不足:BP神经网络是基于梯度下降算法的,存在局部极小、鲁棒性不高等缺陷;RBF神经网络属于静态前馈网络,对处理动态时间建模问题存在不足,不能满足金融信用评估需要。

模糊神经网络(FuzzyNeuralNetwork,FNN)由模糊逻辑和神经网络结合而成,既有神经网络的大规模并行处理能力、自学习能力和自适应能力,又可以处理模糊信息,完成模糊推理功能,性能优越,在应用于系统建模和预测等方面具有特别的优势。

但FNN的常规学习方法是BP算法,BP算法对网络的参数非常敏感,容易陷入局部极值、收敛速度慢等无法克服的缺陷,其中模糊化层的初始隶属度函数中心m和隶属度函数宽度b、去模糊化层与输出层之间的连接权值w等参数等对系统性能存在很大影响。针对于参数优化问题,现有常见的有遗传算法(GA)、粒子群算法(PSO)、蚁群算法(ACO)和果蝇算法(FOA)等,但它们在目标问题的性质、参数调整、计算时间等方面还存在一些局限性。如何寻找一种计算精度高,抗干扰能力强,模型结构自动更新和优化,推广性能好的模糊神经网络与群智能寻优的方法,成为一个研究的重点。

发明内容

本发明的目的在于提供一种基于BAS-FNN的贷款用户信用评级方法及系统,以解决上述背景技术中提出的问题。

为实现上述目的,本发明提供如下技术方案:

一种基于BAS-FNN的贷款用户信用评级方法及系统,包括步骤:

S1:构造样本数据,从互联网金融平台后端根据贷后表现选取一定比例和数量正常还款和逾期客户作为建模样本,采集样本客户账户注册申请时的个人基本信息、监测软件中获取操作行为埋点数据;

S2:将采集到的数据进行数据清洗,去除数据异常点,补齐数据缺失点,并对数据进行归一化处理,获取归一化处理结果信息,并按照7:3的比例切分成训练集和测试集;

S3:构建模糊神经网络,初定模糊神经网络结构及参数;

S4:在训练集样本上利用BAS算法对FNN模型进行参数优化得到BAS-FNN预测模型;

S5:将用于测试验证的数据导入已经训练完成的优化模型中进行测试,通过均方根误差对其进行评价,来验证该优化模型的优劣并得到优化完成后的系统模型;

S6:将离线训练后的BAS-FNN模型部署至申请平台,将线上实时申请用户数据归一化后对用户信用评级。

优选的,在S1中,从互联网金融平台后端根据贷后表现选取一定比例和数量正常还款和逾期客户作为建模样本,采集样本客户账户注册申请时的个人基本信息、监测软件中获取操作行为埋点数据。其中用户的个人申请信息包括:手机号、学历、婚姻状况、工作单位、住址、联系人信息,征信报告获取的个人基本信息、信用交易信息、公共信息、特别记录数据;所述埋点数据包括埋点时采集的设备行为数据和日志数据,其中设备行为数据包括:登录本平台的次数、点击次数、点击频率、输入总耗时及平均耗时、手机号数据、GPS位置、MAC地址、IP地址数据、地理信息申请频次、IP的申请频次、设备电量占比、陀螺仪的平均加速度,另外日志数据包括:7天内登录次数、首次点击到申请授信时长、一天内最多的session数、申请授信前一周的行为统计等。另外在合规要求下,不限于获取移动互联网行为数据、贷款APP内行为数据、信贷历史、运营商数据在内的全域多维度大数据。

优选的,在S2中,在神经网络输入量中,由于各个输入量的单位不同,其数量级相差较大;若采用直接输入量输入,则会使得神经元训练饱和,因此在输入训练之前,必须对数据进行归一化处理,通过归一化处理将数据转化到神经网络模型接受的(0,1)范围的数据值,归一化的计算公式如下:

其中,

将归一化后的训练样本重构,分别得到输入矩阵X和对应的输出矩Y,并根据申请时间按照比例7:3切分为训练集和测试集。

优选的,在S3中,所构建的模糊神经网络包括五层,由输入至输出分别为输入层、模糊化层、模糊推理层、去模糊化层和输出层,具体如下:

步骤3-1:输入层

第一层是输入层,本层的每个节点分别与每个输入量x

步骤3-2:模糊化层

第二层为模糊化层,该层每一个节点将输入层的输入向量通过隶属度函数进行转化,实现输入变量的模糊化处理和模糊概念的定量描述,该层是用来计算每个输入变量的隶属度,选用高斯函数作为模型的隶属度函数,输入变量x

其中,i=1,2,…,k,j=1,2,…,m

模糊化层的节点数

步骤3-3:模糊推理层

第三层为模糊推理层,该层每个神经元代表一条模糊规则,隶属度输入代表规则的前件,推理采用模糊蕴含乘积推理计算每条模糊规则的适用度,该层采用隶属度的乘积作为每条规则的相关适用度v

其中,u

步骤3-4:去模糊化层

第四层为去模糊化层,该层进行去模糊化操作,计算所有规则的输出之后,并进行归一化处理,计算公式如下:

其中,j=1,2,…,m,去模糊化层节点数N

步骤3-5:输出层

第五层为输出层,输出层也相当于模糊逻辑中的反模糊化器,实现的是解模糊化计算,该层节点与所有第四层的规则节点连接,并将第四层规则适用度作为第四层与第五层的连接权值,得出模糊神经网络的输出结果为:

其中,y

优选的,在S3所述模糊神经网络的常规学习方法是BP算法,但BP算法具有对初始权向量非常敏感,需要对初始参数进行优化,需要优化的参数有:第二层中隶属度函数中心m、隶属度函数宽度b、第四层与第五层之间的连接权值w。

优选的,在S4中,采用天牛须算法对模糊神经网络的隶属度函数中心m、隶属度函数宽度b、第四层与第五层之间的连接权值w进行寻优,构建BAS-FNN分类器,具体步骤如下:

步骤4-1:初始化天牛参数

初始化天牛参数,天牛质心到两须的距离d

步骤4-2:创建天牛须朝向的随机向量

天牛初始位置x

其中,rands(k,1)表示为生成k维的随机函数,为了方便计算,一般取右须为天牛的朝向,k为空间维数。

步骤4-3:创建天牛左右须空间坐标

天牛左右两条须的位置表达式为:

其中,t=0,1,...,t

步骤4-4:确定适应度函数f(·)

数据的平均绝对误差(MAE)可以更好地反映预测值与实际值的误差,设定测试样本MAE作为适应度评价函数,计算公式如下:

其中,N为训练样本数,

计算适应度函数初始值f(x

步骤4-5:设置步长因子δ

步长因子用于控制天牛须的搜索能力,合适的步长因子可以避免陷入局部最优解。本实施例采用线性递减权值策略确保搜索的精度,计算公式如下:

d

δ

其中,d

步骤4-6:确定左右须气味强度

更新下一步天牛个体位置,得到的x

其中,x

步骤4-7:得到BAS-FNN预测模型

调整天牛坐标位置,将当前适应度函数值与当前最小的f

优选的,在S5中,采用均方根误差指标来分析预测结果,如果误差较大,则重新进行训练,如果误差在允许的范围内,则BAS-FNN预测模型训练合格,均方根误差公式如下:

其中,σ

优选的,将BAS算法优化FNN的信用评级模型部署至申请平台输出实时申请信用风险等级,实现申请客户的实时审批,并定期将有表现数据输入到模型训练,实现模型的在线更新。

优选的,一种基于BAS-FNN的贷款用户信用评级系统包括以下几个单元:

样本获取单元:用于获取包括个人申请信息、操作行为埋点数据和贷后还款表现作为评价结果的训练样本;

数据处理单元:对采集的数据特征提取,进行包括数据缺失补全、异常值处理和归一化;

参数优化单元:设置BAS算法相关参数并与FNN模型相结合优化的神经网络的参数,得到BAS-FNN的贷款用户信用评级预测模型;

模型训练单元:将参数优化的FNN模型在训练集上训练及在测试集上验证;

预测单元:用于训练完成的FNN模型对在线申请客户进行信用风险等级评估预测。

与现有技术相比,本发明的有益效果是:

1、本发明中,与其他神经网络相比,模糊神经网络汇集了模糊理论与神经网络的优点,集学习、联想、识别、自适应及模糊信息处理于一体,具有计算简便、容错能力强、处理信息范围大、学习速度快、收敛速度快、稳定性好、精度高等优点。

2、本发明中,与遗传算法、粒子群算法、蚁群算法和果蝇算法等诸多智能优化算法相比,天牛须算法在未知函数的具体形式和梯度信息的条件下即能自动寻求最优结果,优化时只需要一个个体,运算量小,可以大大提高运行效率。

3、本发明中,用天牛须算法优化的模糊神经网络模型解决了模糊神经网络稳定性差、训练时间长、收敛速度慢、随机初始化易陷入局部最优的问题。

附图说明

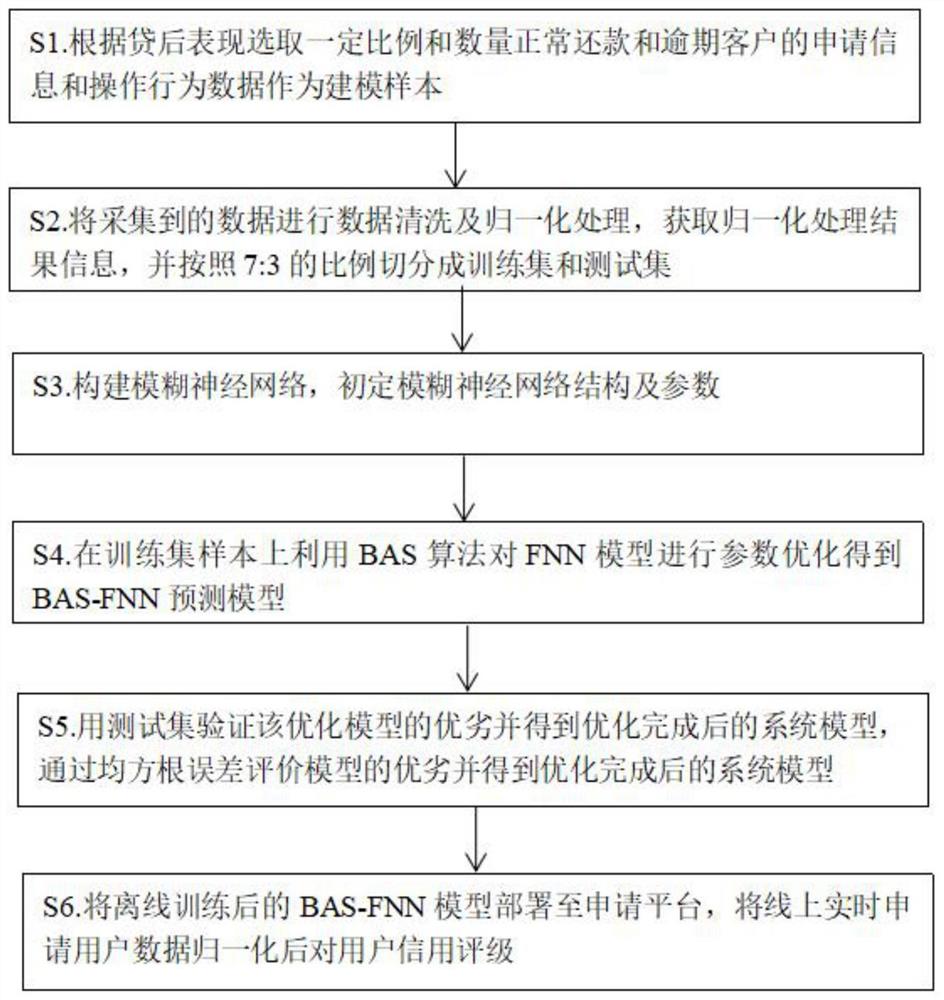

图1为本发明流程图。

具体实施方式

实施例1:

请参阅图1,本发明提供一种技术方案:

一种基于BAS-FNN的贷款用户信用评级方法及系统,包括步骤:

S1:构造样本数据,从互联网金融平台后端根据贷后表现选取一定比例和数量正常还款和逾期客户作为建模样本,采集样本客户账户注册申请时的个人基本信息、监测软件中获取操作行为埋点数据;

S2:将采集到的数据进行数据清洗,去除数据异常点,补齐数据缺失点,并对数据进行归一化处理,获取归一化处理结果信息,并按照7:3的比例切分成训练集和测试集;

S3:构建模糊神经网络,初定模糊神经网络结构及参数;

S4:在训练集样本上利用天牛须算法对模糊神经网络进行参数优化得到BAS-FNN预测模型;

S5:将用于测试验证的数据导入已经训练完成的优化模型中进行测试,通过均方根误差对其进行评价,来验证该优化模型的优劣并得到优化完成后的系统模型;

S6:将离线训练后的BAS-FNN模型部署至申请平台,将线上实时申请用户数据归一化后对用户信用评级。

在S1中,从互联网金融平台后端根据贷后表现选取一定比例和数量正常还款和逾期客户作为建模样本,采集样本客户账户注册申请时的个人基本信息、监测软件中获取操作行为埋点数据。其中用户的个人申请信息包括:手机号、学历、婚姻状况、工作单位、住址、联系人信息,征信报告获取的个人基本信息、信用交易信息、公共信息、特别记录数据;所述埋点数据包括埋点时采集的设备行为数据和日志数据,其中设备行为数据包括:登录本平台的次数、点击次数、点击频率、输入总耗时及平均耗时、手机号数据、GPS位置、MAC地址、IP地址数据、地理信息申请频次、IP的申请频次、设备电量占比、陀螺仪的平均加速度,另外日志数据包括:7天内登录次数、首次点击到申请授信时长、一天内最多的session数、申请授信前一周的行为统计等。另外在合规要求下,不限于获取移动互联网行为数据、贷款APP内行为数据、信贷历史、运营商数据在内的全域多维度大数据,这种设置有利于收集客户多方面的数据,便于后续分析,

在S2中,在神经网络输入量中,由于各个输入量的单位不同,其数量级相差较大,若采用直接输入量输入,则会使得神经元训练饱和,因此在输入训练之前,必须对数据进行归一化处理,通过归一化处理将数据转化到神经网络模型接受的(0,1)范围的数据值,归一化的计算公式如下:

其中,

将归一化后的训练样本重构,分别得到输入矩阵X和对应的输出矩Y,并根据申请时间按照比例7:3切分为训练集和测试集,这种设置有利于验证系统的精确性,

在S3中,所构建的模糊神经网络包括五层,由输入至输出分别为输入层、模糊化层、模糊推理层、去模糊化层和输出层,具体如下:

步骤3-1:输入层

第一层是输入层,本层的每个节点分别与每个输入量x

步骤3-2:模糊化层

第二层为模糊化层,该层每一个节点将输入层的输入向量通过隶属度函数进行转化,实现输入变量的模糊化处理和模糊概念的定量描述,该层是用来计算每个输入变量的隶属度,选用高斯函数作为模型的隶属度函数,输入变量x

其中,i=1,2,…,k,j=1,2,…,m

模糊化层的节点数

步骤3-3:模糊推理层

第三层为模糊推理层,该层每个神经元代表一条模糊规则,隶属度输入代表规则的前件,推理采用模糊蕴含乘积推理计算每条模糊规则的适用度,该层采用隶属度的乘积作为每条规则的相关适用度v

其中,u

步骤3-4:去模糊化层

第四层为去模糊化层,该层进行去模糊化操作,计算所有规则的输出之后,并进行归一化处理,计算公式如下:

其中,j=1,2,…,m;去模糊化层节点数N

步骤3-5:输出层

第五层为输出层,输出层也相当于模糊逻辑中的反模糊化器,实现的是解模糊化计算,该层节点与所有第四层的规则节点连接,并将第四层规则适用度作为第四层与第五层的连接权值,得出模糊神经网络的输出结果为:

其中,y

在S3所述模糊神经网络的常规学习方法是BP算法,但BP算法具有对初始权向量非常敏感、容易陷入局部极值、收敛速度慢等缺陷,在模糊神经网络训练之前需要优化初始参数,需要优化的参数有:第二层中隶属度函数中心m、隶属度函数宽度b、第四层与第五层之间的连接权值w,这种设置提出了BP算法的局限性,并提出了优化的可能性,

在S4中,采用天牛须算法对模糊神经网络的隶属度函数中心m、隶属度函数宽度b、第四层与第五层之间的连接权值w进行寻优,构建BAS-FNN分类器,具体步骤如下:

步骤4-1:初始化天牛参数

初始化天牛参数,天牛质心到两须的距离d

步骤4-2:创建天牛须朝向的随机向量

天牛初始位置x

其中,rands(k,1)表示为生成k维的随机函数,为了方便,计算一般取右须为天牛的朝向,k为空间维数。

步骤4-3:创建天牛左右须空间坐标

天牛左右两条须的位置表达式为:

其中,t=0,1,...,t

步骤4-4:确定适应度函数f(·)

数据的平均绝对误差(MAE)可以更好地反映预测值与实际值的误差,设定测试样本MAE作为适应度评价函数,计算公式如下:

其中,N为训练样本数,

计算适应度函数初始值f(x

步骤4-5:设置步长因子δ

步长因子用于控制天牛须的搜索能力,合适的步长因子可以避免陷入局部最优解。本实施例采用线性递减权值策略确保搜索的精度,计算公式如下:

d

δ

其中,d

步骤4-6:确定左右须气味强度

更新下一步天牛个体位置,得到的x

其中,x

步骤4-7:得到BAS-FNN预测模型

调整天牛坐标位置,将当前适应度函数值与当前最小的f

在S5中,采用均方根误差指标来分析预测结果,如果误差较大,则重新进行训练,如果误差在允许的范围内,则BAS-FNN预测模型训练合格,均方根误差公式如下:

其中,σ

将BAS算法优化FNN的信用评级模型部署至申请平台输出实时申请信用风险等级,实现申请客户的实时审批,并定期将有表现数据输入到模型训练,实现模型的在线更新,这种设置有利于实时更新,减少新的风险因素对风险等级评定系统的稳定性干扰,

一种基于BAS-FNN的贷款用户信用评级系统包括以下几个单元:

样本获取单元:用于获取包括个人申请信息、操作行为埋点数据和贷后还款表现作为评价结果的训练样本;

数据处理单元:对采集的数据特征提取,进行包括数据缺失补全、异常值处理和归一化;

参数优化单元:设置BAS算法相关参数并与FNN模型相结合优化的神经网络的参数,得到BAS-FNN的贷款用户信用评级预测模型;

模型训练单元:将参数优化的FNN模型在训练集上训练及在测试集上验证;

预测单元:用于训练完成的FNN模型对在线申请客户进行信用风险等级评估预测,这种设置能够智能化地对在线申请客户评判信用风险,减少诈骗的现象。

工作流程:本发明中,包括步骤:

S1:构造样本数据,从互联网金融平台后端根据贷后表现选取一定比例和数量正常还款和逾期客户作为建模样本,采集样本客户账户注册申请时的个人基本信息、监测软件中获取操作行为埋点数据;

S2:将采集到的数据进行数据清洗,去除数据异常点,补齐数据缺失点,并对数据进行归一化处理,获取归一化处理结果信息,并按照7:3的比例切分成训练集和测试集;

S3:构建模糊神经网络,初定模糊神经网络结构及参数;

S4:在训练集样本上利用天牛须算法对模糊神经网络进行参数优化得到BAS-FNN预测模型;

S5:将用于测试验证的数据导入已经训练完成的优化模型中进行测试,通过均方根误差对其进行评价,来验证该优化模型的优劣并得到优化完成后的系统模型;

S6:将离线训练后的BAS-FNN模型部署至申请平台,将线上实时申请用户数据归一化后对用户信用评级,

通过S1-S6步骤实现了通过人工智能对用户的输入进行大数据分析,系统自我验证结果的准确性并不断修正,实现精准判断用户信用风险等级。

实施例2与实施例1相同部分不在赘述,不同之处是:在S1中,从互联网金融平台后端根据贷后表现选取一定比例和数量正常还款和逾期客户作为建模样本,采集样本客户账户注册申请时的个人基本信息、监测软件中获取操作行为埋点数据。其中用户的个人申请信息包括:手机号、学历、婚姻状况、工作单位、住址、联系人信息,征信报告获取的个人基本信息、信用交易信息、公共信息、特别记录数据;所述埋点数据包括埋点时采集的设备行为数据和日志数据,其中设备行为数据包括:登录本平台的次数、点击次数、点击频率、输入总耗时及平均耗时、手机号数据、GPS位置、MAC地址、IP地址数据、地理信息申请频次、IP的申请频次、设备电量占比、陀螺仪的平均加速度,另外日志数据包括:7天内登录次数、首次点击到申请授信时长、一天内最多的session数、申请授信前一周的行为统计等。另外在合规要求下,不限于获取移动互联网行为数据、贷款APP内行为数据、信贷历史、运营商数据在内的全域多维度大数据,这种设置有利于收集客户多方面的数据,便于后续分析,

在S2中,在神经网络输入量中,由于各个输入量的单位不同,其数量级相差较大,若采用直接输入量输入,则会使得神经元训练饱和,因此在输入训练之前,必须对数据进行归一化处理,通过归一化处理将数据转化到神经网络模型接受的(0,1)范围的数据值,归一化的计算公式如下:

其中,

将归一化后的训练样本重构,分别得到输入矩阵X和对应的输出矩Y,并根据申请时间按照比例7:3切分为训练集和测试集,这种设置有利于验证系统的精确性,

在S3中,所构建的模糊神经网络包括五层,由输入至输出分别为输入层、模糊化层、模糊推理层、去模糊化层和输出层,具体如下:

步骤3-1:输入层

第一层是输入层,本层的每个节点分别与每个输入量x

步骤3-2:模糊化层

第二层为模糊化层,该层每一个节点将输入层的输入向量通过隶属度函数进行转化,实现输入变量的模糊化处理和模糊概念的定量描述,该层是用来计算每个输入变量的隶属度,选用高斯函数作为模型的隶属度函数,输入变量x

其中,i=1,2,…,k,j=1,2,…,m

模糊化层的节点数

步骤3-3:模糊推理层

第三层为模糊推理层,该层每个神经元代表一条模糊规则,隶属度输入代表规则的前件,推理采用模糊蕴含乘积推理计算每条模糊规则的适用度,该层采用隶属度的乘积作为每条规则的相关适用度v

其中,u

步骤3-4:去模糊化层

第四层为去模糊化层,该层进行去模糊化操作,计算所有规则的输出之后,并进行归一化处理,计算公式如下:

其中,j=1,2,…,m,去模糊化层节点数N

步骤3-5:输出层

第五层为输出层,输出层也相当于模糊逻辑中的反模糊化器,实现的是解模糊化计算,该层节点与所有第四层的规则节点连接,并将第四层规则适用度作为第四层与第五层的连接权值,得出模糊神经网络的输出结果为:

其中,y

在S3所述模糊神经网络的常规学习方法是BP算法,但BP算法具有对初始权向量非常敏感,需要对初始参数进行优化,需要优化的参数有:第二层中隶属度函数中心m、隶属度函数宽度b、第四层与第五层之间的连接权值w,这种设置提出了BP算法的局限性,并提出了优化的可能性,

在S4中,采用天牛须算法对模糊神经网络的隶属度函数中心m、隶属度函数宽度b、第四层与第五层之间的连接权值w进行寻优,构建BAS-FNN分类器,具体步骤如下:

步骤4-1:初始化天牛参数

初始化天牛参数,天牛质心到两须的距离d

步骤4-2:创建天牛须朝向的随机向量

天牛初始位置x

其中,rands(k,1)表示为生成k维的随机函数,为了方便计算,一般取右须为天牛的朝向,k为空间维数。

步骤4-3:创建天牛左右须空间坐标

天牛左右两条须的位置表达式为:

其中,t=0,1,...,t

步骤4-4:确定适应度函数f(·)

数据的平均绝对误差(MAE)可以更好地反映预测值与实际值的误差,设定测试样本MAE作为适应度评价函数,计算公式如下:

其中,N为训练样本数,

计算适应度函数初始值f(x

步骤4-5:设置步长因子δ

步长因子用于控制天牛须的搜索能力,合适的步长因子可以避免陷入局部最优解。本实施例采用线性递减权值策略确保搜索的精度,计算公式如下:

d

δ

其中,d

步骤4-6:确定左右须气味强度

更新下一步天牛个体位置,得到的x

其中,x

步骤4-7:得到BAS-FNN预测模型

调整天牛坐标位置,将当前适应度函数值与当前最小的f

在S5中,采用均方根误差指标来分析预测结果,如果误差较大,则重新进行训练,如果误差在允许的范围内,则BAS-FNN预测模型训练合格,均方根误差公式如下:

其中,σ

将BAS算法优化FNN的信用评级模型部署至申请平台输出实时申请信用风险等级,实现申请客户的实时审批,并定期将有表现数据输入到模型训练,实现模型的在线更新,这种设置有利于实时更新,减少新的风险因素对风险等级评定系统的稳定性干扰,

一种基于BAS-FNN的贷款用户信用评级系统包括以下几个单元:

样本获取单元:用于获取包括个人申请信息、操作行为埋点数据和贷后还款表现作为评价结果的训练样本;

数据处理单元:对采集的数据特征提取,进行包括数据缺失补全、异常值处理和归一化;

参数优化单元:设置BAS算法相关参数并与FNN模型相结合优化的神经网络的参数,得到BAS-FNN的贷款用户信用评级预测模型;

模型训练单元:将参数优化的FNN模型在训练集上训练及在测试集上验证;

预测单元:用于训练完成的FNN模型对在线申请客户进行信用风险等级评估预测,这种设置能够智能化地对在线申请客户评判信用风险,减少诈骗的现象。

与其他神经网络相比,模糊神经网络汇集了模糊理论与神经网络的优点,集学习、联想、识别、自适应及模糊信息处理于一体,具有计算简便、容错能力强、处理信息范围大、学习速度快、收敛速度快、稳定性好、精度高等优点;与遗传算法、粒子群算法、蚁群算法和果蝇算法等诸多智能优化算法相比,天牛须算法在未知函数的具体形式和梯度信息的条件下即能自动寻求最优结果,优化时只需要一个个体,运算量小,可以大大提高运行效率;用模糊神经网络天牛须算法优化的模糊神经网络模型解决了模糊神经网络稳定性差、训练时间长、收敛速度慢、随机初始化易陷入局部最优的问题

本文中应用了具体个例对本发明的原理及实施方式进行了阐述,以上实例的说明只是用于帮助理解本发明的方法及其核心思想。以上所述仅是本发明的优选实施方式,应当指出,由于文字表达的有限性,而客观上存在无限的具体结构,对于本技术领域的普通技术人员来说,在不脱离本发明原理的前提下,还可以做出若干改进、润饰或变化,也可以将上述技术特征以适当的方式进行组合;这些改进润饰、变化或组合,或未经改进将发明的构思和技术方案直接应用于其它场合的,均应视为本发明的保护范围。

- 一种基于BAS-FNN的贷款用户信用评级方法及系统

- 一种基于机器学习的贷款用户信用评级方法及系统