增强的数据安全和呈现系统以及方法

文献发布时间:2023-06-19 10:22:47

背景技术

许多商业实体在决定与客户进行交易之前,可能需要关于客户的某些信息。例如,在进行交易之前,可能需要通过询问信用报告机构以获取关于客户的信息(例如,信用评分、客户会违约的可能性等)来对客户进行信用核查。

作为交换,信用报告机构可以提供所述信息,这些信息通常基于他们自己的专有模型。此周转时间可以很快(例如,数秒)。但是,这些信用报告机构无权访问所有可用的相关信息。例如,他们无权访问与客户先前使用支付账户进行的个体交易相关联的数据。一些数据可能非常相关,并且在引入所述数据时,可以大大提高商业实体所请求的信息的准确性(例如,更好地预测客户会违约的可能性)。

同时,为了安全和隐私目的,不希望授权信用报告机构免费访问此类个人数据。因此,存在以下问题:如何在不授权信用报告机构访问与客户相关联的交易数据的情况下使所述数据能够被引入信用报告机构的模型中,而不会影响商业实体预期的快速周转时间。

本发明的实施例涉及用于移动装置与访问装置之间的数据通信的方法和系统。本发明的实施例单独地和共同地解决这些和其它问题。

发明内容

本发明的实施例涉及用于快速且高效地提供个体层面评分的系统、方法、设备和计算机可读介质,所述个体层面评分用于更准确地预测目标事件。这些预测使用引入特定变量的模型来进行,所述变量基于从交易数据收集的可能为某些实体独有的交易属性。在一些实施例中,这些交易属性与使用支付账户(例如,信用卡账户)与特定实体进行的交易相关联。个体层面评分可以由所述实体计算,但上传到别处(例如,上传到与信用报告机构相关联的数据库),以便利用现有基础架构在请求后快速传回个体层面评分。

在一些实施例中,公开了一种方法,包括在第一数据处理系统处从多个发行方接收与第一组个体相关联的数据。所述数据可以包括所述第一组个体中的每个个体的一个或多个经过哈希处理(hashed)的账户标识符。所述方法还可以包括由所述第一数据处理系统将唯一用户标识符(UUID)分配给所述第一组个体中的每个个体。所述方法还可以包括由所述第一数据处理系统基于相应个体的所述UUID存储所述第一组个体中的每个个体的所述数据。所述方法还可以包括针对所述第一组个体中的每个个体,由所述第一数据处理系统向第二数据处理系统传输:所述相应个体的所述一个或多个经过哈希处理的账户标识符、所述相应个体的所述UUID和目标事件数据。所述第二数据处理系统可以收集与所述第一组个体中的每个个体相关联的交易数据并将预测模型应用于与所述第一组个体中的每个个体相关联的所述交易数据,以便计算与所述相应个体相关联的个体层面评分。

在各种实施例中,所述预测模型可以被配置成基于与所述相应个体相关联的所述交易数据中的一组交易属性确定个体的预测的违约率。所述一组交易属性可以包括以下中的两项或更多项:自所述相应个体进行的第一次交易以来的月数;与所述相应个体相关联的银行关系;与所述相应个体相关联的最大风险激活指示,其中所述最大风险激活指示是基于由所述相应个体在最近十二个月内与高风险商家进行的任何交易;由所述相应个体在所述最近十二个月内进行的所有交易的平均单笔交易规模(average ticket size);由所述相应个体在所述最近十二个月内进行的所有交易中的医疗相关交易的份额;由所述相应个体在所述最近十二个月内进行的所有交易中的建设相关交易的份额;由所述相应个体进行的至少一次高档(upscale)交易的月数;以及所述相应个体经历的每个活跃月份的不足资金递减(insufficient funds declines)的平均数。

在各种实施例中,所述方法还可以包括在所述第一数据处理系统处从多个发行方接收与所述第一组个体相关联的更新后的数据。在各种实施例中,所述方法还可以包括由所述第一数据处理系统基于所述相应个体的所述UUID存储所述第一组个体中的每个个体的所述更新后的数据。在各种实施例中,所述方法还可以包括由所述第一数据处理系统向所述第二数据处理系统传输所述第一组个体中的每个个体的所述更新后的数据。在各种实施例中,所述目标事件数据包括与所述相应个体相关联的任何过去的违约事件。

在一些实施例中,公开了一种计算机系统,包括处理器和包含程序指令的计算机可读存储器,所述程序指令在由所述处理器执行时,使所述处理器:在第一数据处理系统处从多个发行方接收与第一组个体相关联的数据。所述数据可以包括所述第一组个体中的每个个体的一个或多个经过哈希处理的账户标识符。所述程序指令在由所述处理器执行时,可以进一步使所述处理器由所述第一数据处理系统将唯一用户标识符(UUID)分配给所述第一组个体中的每个个体。所述程序指令在由所述处理器执行时,可以进一步使所述处理器由所述第一数据处理系统基于相应个体的所述UUID存储所述第一组个体中的每个个体的所述数据。所述程序指令在由所述处理器执行时,可以进一步使所述处理器针对所述第一组个体中的每个个体,由所述第一数据处理系统向第二数据处理系统传输:所述相应个体的所述一个或多个经过哈希处理的账户标识符;所述相应个体的所述UUID;以及目标事件数据。在一些实施例中,所述第二数据处理系统收集与所述第一组个体中的每个个体相关联的交易数据并将预测模型应用于与所述第一组个体中的每个个体相关联的所述交易数据,以便计算与所述相应个体相关联的个体层面评分。

在各种实施例中,所述预测模型被配置成基于与所述相应个体相关联的所述交易数据中的一组交易属性确定个体的预测的违约率。所述一组交易属性可以包括以下中的两项或更多项:自所述相应个体进行的第一次交易以来的月数;与所述相应个体相关联的银行关系;与所述相应个体相关联的最大风险激活指示,其中所述最大风险激活指示是基于由所述相应个体在最近十二个月内与高风险商家进行的任何交易;由所述相应个体在所述最近十二个月内进行的所有交易的平均单笔交易规模;由所述相应个体在所述最近十二个月内进行的所有交易中的医疗相关交易的份额;由所述相应个体在所述最近十二个月内进行的所有交易中的建设相关交易的份额;由所述相应个体进行的至少一次高档交易的月数;以及所述相应个体经历的每个活跃月份的不足资金递减的平均数。

在各种实施例中,所述程序指令在由所述处理器执行时,可以进一步使所述处理器在所述第一数据处理系统处从多个发行方接收与所述第一组个体相关联的更新后的数据;以及由所述第一数据处理系统基于所述相应个体的所述UUID存储所述第一组个体中的每个个体的所述更新后的数据。在各种实施例中,所述目标事件数据包括与所述相应个体相关联的任何过去的违约事件。

在一些实施例中,公开了一种方法,包括:接收与多个个体一一对应的多个评分,其中所述多个评分中的每个评分是通过应用被配置成确定与所述个体相关联的预测的违约率的预测模型来确定的。所述预测模型可以进一步被配置成利用与所述相应个体相关联的数据,所述数据包括第一组交易属性的值,所述第一组交易属性包括以下中的两项或更多项:自所述相应个体进行的第一次交易以来的月数;与所述相应个体相关联的银行关系;与所述相应个体相关联的最大风险激活指示,其中所述最大风险激活指示是基于由所述相应个体在最近十二个月内与高风险商家进行的任何交易;由所述相应个体在所述最近十二个月内进行的所有交易的平均单笔交易规模;由所述相应个体在所述最近十二个月内进行的所有交易中的医疗相关交易的份额;由所述相应个体在所述最近十二个月内进行的所有交易中的建设相关交易的份额;由所述相应个体进行的至少一次高档交易的月数;以及所述相应个体经历的每个活跃月份的不足资金递减的平均数。所述方法还可以包括将所述多个评分存储在数据库中。所述方法还可以包括从发行方接收对个体的评分的请求。所述方法还可以包括在所述数据库中的所述多个评分当中定位所述个体的所述评分。所述方法还可以包括向所述发行方发送所述个体的请求的评分。

在各种实施例中,所述方法还可以包括接收与所述多个个体一一对应的更新后的多个评分;以及基于所述更新后的多个评分更新所述数据库中的所述多个评分。在各种实施例中,对所述个体的所述评分的所述请求包括与所述个体相关联的唯一用户标识符(UUID),并且所述个体的所述评分基于与所述个体相关联的所述UUID而被存储在所述数据库中。在各种实施例中,所述方法的接收、定位和发送步骤在总共三秒内执行。在各种实施例中,所述多个评分被引入组合评分模型中以获得与所述多个个体一一对应的多个组合评分。

在一些实施例中,公开了一种计算机系统,包括处理器和包含程序指令的计算机可读存储器,所述程序指令在由所述处理器执行时,使所述处理器:接收与多个个体一一对应的多个评分。所述多个评分中的每个评分可以通过应用被配置成确定与所述个体相关联的预测的违约率的预测模型来确定,并且所述预测模型可以进一步被配置成利用与所述相应个体相关联的数据,所述数据包括第一组交易属性的值。所述第一组交易属性可以包括以下中的两项或更多项:自所述相应个体进行的第一次交易以来的月数;与所述相应个体相关联的银行关系;与所述相应个体相关联的最大风险激活指示,其中所述最大风险激活指示是基于由所述相应个体在最近十二个月内与高风险商家进行的任何交易;由所述相应个体在所述最近十二个月内进行的所有交易的平均单笔交易规模;由所述相应个体在所述最近十二个月内进行的所有交易中的医疗相关交易的份额;由所述相应个体在所述最近十二个月内进行的所有交易中的建设相关交易的份额;由所述相应个体进行的至少一次高档交易的月数;以及所述相应个体经历的每个活跃月份的不足资金递减的平均数。在一些实施例中,所述程序指令在由所述处理器执行时,可以进一步使所述处理器将所述多个评分存储在数据库中。在一些实施例中,所述程序指令在由所述处理器执行时,可以进一步使所述处理器从发行方接收对个体的评分的请求。在一些实施例中,所述程序指令在由所述处理器执行时,可以进一步使所述处理器在所述数据库中的所述多个评分当中定位所述个体的所述评分。在一些实施例中,所述程序指令在由所述处理器执行时,可以进一步使所述处理器向所述发行方发送所述个体的请求的评分。

在各种实施例中,公开了一种计算机系统,包括处理器和包含程序指令的计算机可读存储器,所述程序指令在由所述处理器执行时,进一步使所述处理器:接收与所述多个个体一一对应的更新后的多个评分;以及基于所述更新后的多个评分更新所述数据库中的所述多个评分。在一些实施例中,对所述个体的所述评分的所述请求包括与所述个体相关联的唯一用户标识符(UUID),并且所述个体的所述评分基于与所述个体相关联的所述UUID而被存储在所述数据库中。在各种实施例中,接收、定位和发送步骤在总共三秒内执行。在各种实施例中,所述多个评分被引入组合评分模型中以获得与所述多个个体一一对应的多个组合评分。在各种实施例中,所述个体的所述请求的评分是与所述个体相关联的所述组合评分。

下文进一步详细描述本发明的这些和其它实施例。

附图说明

图1是根据某些实施例的示出数据收集流程的系统图。

图2是根据某些实施例的示出评分分布流程的系统图。

图3是根据某些实施例的在计算个体层面评分时使用的某些交易属性的图表。

图4示出根据某些实施例的用于计算个体层面评分的示例公式。

图5示出根据某些实施例的在个体层面评分计算中使用的个体的示例交易属性值。

图6示出根据某些实施例的在用于图5示出的交易值的个体层面评分计算中使用的对应单变量和交叉变量仓(bin)和值。

图7示出根据某些实施例的基于图6所示的对应单变量和交叉变量仓的示例个体层面计算。

图8-9示出根据某些实施例的用于计算个体层面评分的模型的数据采样。

图10是根据某些实施例的将样本中的个体的预测违约概率与实际违约概率进行比较的图表。

具体实施方式

在下文描述中将描述各种实施例。出于解释的目的,阐述特定配置和细节以便提供对实施例的透彻理解。然而,所属领域的技术人员还应明白,可以在没有特定细节的情况下实践实施例。此外,可以省略或简化众所周知的特征以免混淆所描述的实施例。

本发明的实施例涉及用于快速且高效地提供个体层面评分的系统、方法、设备和计算机可读介质,所述个体层面评分用于更准确地预测目标事件。这些预测使用引入特定变量的模型来进行,所述变量基于从交易数据收集的可能为某些实体独有的交易属性。在一些实施例中,这些交易属性与使用支付账户(例如,信用卡账户)与特定实体进行的交易相关联。个体层面评分可以由所述实体计算,但上传到别处(例如,上传到与信用报告机构相关联的数据库),以便利用现有基础架构在请求后快速传回个体层面评分。

在论述本发明的实施例之前,描述一些术语可能有助于理解本发明的实施例。

“账户标识符”或“主账号(PAN)”可以包括账户的参考编号(例如,支付账户和/或与所述账户相关联的支付装置)。

本文所用的术语“计算机”是指包括处理器和耦合到处理器的例如计算机存储器或其它数据存储装置等计算机可读介质的系统。计算机可读介质存储可由处理器执行的代码。

术语“服务器计算机”可以包括功能强大的计算机或计算机群集。例如,服务器计算机可以是大型主机、小型计算机群集或像单元一样工作的一组服务器。在一个示例中,服务器计算机可以是耦合到网络服务器的数据库服务器。服务器计算机可以耦合到数据库,并且可包括用于服务于来自一个或多个客户端计算机的请求的任何硬件、软件、其它逻辑或前述内容的组合。服务器计算机可以包括一个或多个计算设备,且可以使用多种计算结构、布置和编译中的任一种来服务来自一个或多个客户端计算机的请求。

“处理逻辑”可以指任何合适的一个或多个数据计算装置,例如处理器、现场可编程门阵列或其它装置。处理器可以包括一起工作以实现期望的功能的一个或多个微处理器。处理器可以包括CPU,所述CPU包括至少一个高速数据处理器,所述高速数据处理器足以执行程序组件以用于执行用户和/或系统生成的请求。CPU可以是微处理器,例如AMD的Athlon、Duron和/或Opteron;IBM和/或Motorola的PowerPC;IBM和Sony的Cell处理器;Intel的Celeron、Itanium、Pentium、Xeon和/或XScale;和/或者类似的一个或多个处理器。

“存储器”可以是可存储电子数据的任何合适的一个或多个装置。合适的存储器可以包括非瞬态计算机可读介质,其存储可由处理器执行以实施所要方法的指令。存储器的实例可以包括一个或多个存储器芯片、磁盘驱动器,等等。此类存储器可使用任何合适的电气、光学和/或磁性操作模式来操作。

“发行方”通常是向账户所有者(例如,客户)发行支付装置(例如信用卡、借记卡、智能卡、预付费装置或非接触式装置)并提供对支付账户的行政和管理功能的商业实体(例如,银行或信用合作社)。支付账户可以是在交易中可用的任何账户,例如信用卡、借记卡或预付账户。

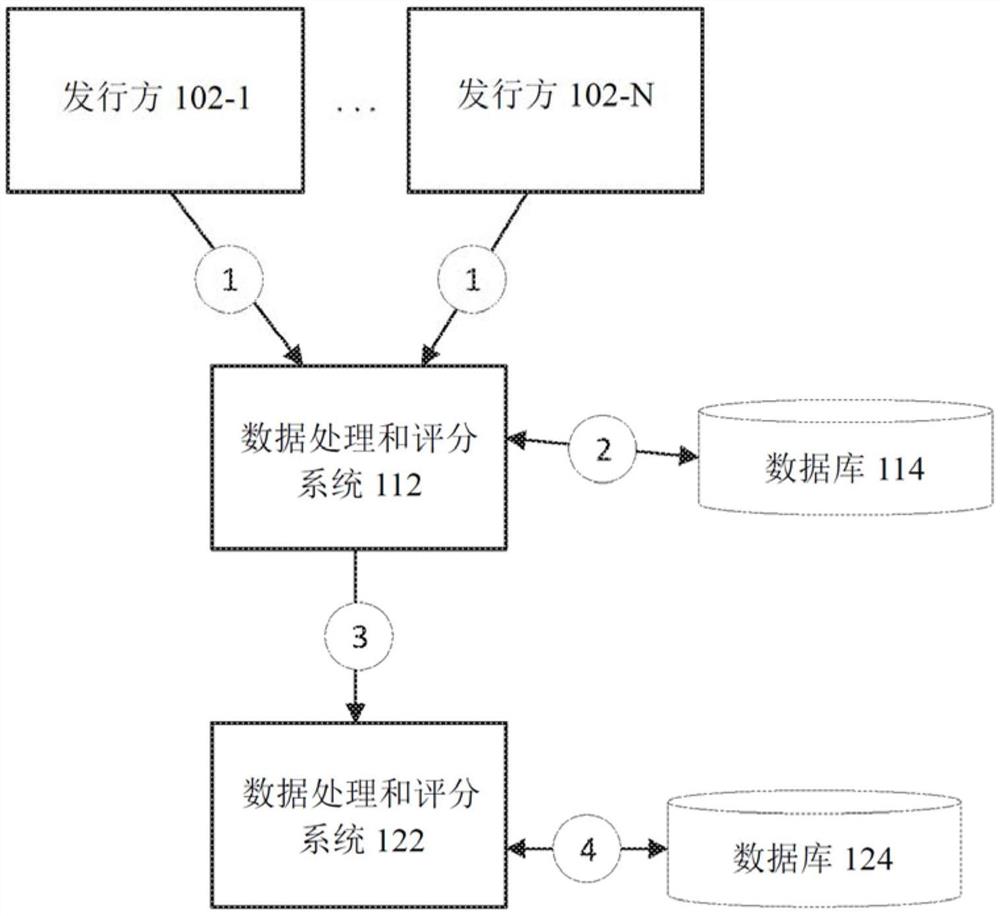

图1是示出数据收集流程的系统图。在一些实施例中,可以存在一个或多个发行方102-1至102-N。

在一些实施例中,数据处理和评分系统112可以被配置成与一个或多个发行方102-1至102-N进行通信。在一些实施例中,数据处理和评分系统112可以与例如信用报告机构的实体相关联,并且发行方可以请求来自与发行方的客户有关的信用报告机构的信用核查。可存在与数据处理和评分系统112相关联的数据库114。数据处理和评分系统112可以是第一数据处理系统的实例。

在一些实施例中,数据处理和评分系统122可以被配置成与一个或多个发行方102-1至102-N进行通信。在一些实施例中,数据处理和评分系统122可以与例如交易处理器(例如,信用卡交易处理器)的实体相关联,所述交易处理器可以访问其处理交易的各种个体的交易数据。可存在与数据处理和评分系统122相关联的数据库124。数据处理和评分系统122可以是第二数据处理系统的实例。

在数据收集过程期间,在步骤1处,数据处理和评分系统112可以请求来自一个或多个发行方102-1至102-N的客户数据。对于每个发行方,此数据可以包括与所述发行方的客户相关联的信息,例如客户身份、账户标识符或个人账号(PAN)和与那些客户相关联的卡到期日期。在一些实施例中,客户的身份可以包括国家护照数据。在一些实施例中,客户的PAN可以用哈希形式(例如,经过哈希处理的账户标识符)接收,并且可以包括与客户的信用卡和/或借记卡相关联的PAN。在一些实施例中,PAN可以使用HMAC-SHA256进行哈希处理。在一些实施例中,客户端护照数据和卡到期日期也可以用哈希形式接收,例如使用例如HMAC/或/SHA256的哈希算法接收。不一定需要发送每个客户的数据(例如,其护照数据、PAN和卡到期日期)的实际(例如,未经过哈希处理的(unhashed))值,因为此数据主要用于匹配目的,以便聚合特定、唯一的个体的所有数据,所述个体可以是发行方102-1至102-N中的多个发行方的客户。哈希值足以用于此目的,并且可以提供额外的安全性。下文另外详细地描述此情况。

在步骤2处,数据处理和评分系统112可以采用接收到的数据并为每个唯一个体创建唯一身份,使得单个个体的从不同来源收集的数据可以聚合并存储在数据库114内。由于个体可以是多于一个发行方的客户,因此从不同发行方接收的数据中的一些可能与单个个体有关。例如,可存在作为发行方102-1和发行方102-N两者的客户的个体(例如,“JohnSmith”)。数据处理和评分系统112可以从发行方102-1接收包含与“John Smith”相关联的信息的数据,并且从发行方102-N接收包含与“John Smith”相关联的信息的数据。所有这些数据都应以使数据与同一个体相关联的方式存储。然而,基于个体姓名存储数据可能并不够;可能有许多名为“John Smith”的个体。为了标识与唯一个体有关的数据,数据处理和评分系统112可以匹配从不同发行方接收到的经过哈希处理的客户端护照数据。在一些实施例中,数据处理和评分系统112可以为每个唯一个体创建唯一用户身份(UUID)并使针对所述特定个体接收到的所有数据与所述个体的UUID相关联。

例如,发行方102-1和发行方102-N两者可以各自具有与具有值“mdfj107k”的经过哈希处理的护照数据相关联的数据。因此,所有这些数据都与单个唯一个体相关联。将向所述个体分配UUID,并且来自发行方102-1和发行方102-N两者的数据(例如,所有经过哈希处理的PAN)将存储在所述UUID下。在一些实施例中,数据处理和评分系统112可以链接个体的所有数据,包括与所述个体相关联的经过哈希处理的PAN。个体的其它数据可以包括个体的个人数据的哈希,例如真实护照数据、个体姓名、个体联系数据等的哈希。在一些实施例中,数据处理和评分系统112还可以收集、聚合与每个个体相关联的目标事件(如下所述)的历史数据并将所述历史数据存储在所述个体的对应UUID下。数据处理和评分系统112可以将所有这些信息存储在相关联的数据库114中。重要的是,应注意,数据处理和评分系统112和数据库114不包含实际PAN-仅包含经过哈希处理的PAN。

在步骤3处,数据处理和评分系统112可以将相关联的数据库114中的数据馈送到数据处理和评分系统122。此数据将包含关于各种个体的信息,包括每个个体的UUID、其相应的经过哈希处理的PAN,但不包括与个体相关联的任何个人数据(例如,与真实护照数据、姓名、联系信息相关联的实际或哈希值)。在一些实施例中,PAN可以使用HMAC-SHA256进行哈希处理。不一定需要发送个人数据(例如,护照数据、姓名、联系信息)的实际或哈希值,因为经过哈希处理的PAN可用于与数据处理和评分系统122已知的经过哈希处理的PAN进行匹配(例如,以聚合与特定、唯一的个体的PAN相关联的所有交易数据,所述个体可以是发行方102-1至102-N中的多个发行方的客户)。

在一些实施例中,数据处理和评分系统112还可以提供与各种个体相关联(例如,基于UUID)的目标事件的国家级、统计学上有效的样本。在一些实施例中,目标事件可以包括早期支付违约、在12MOB内拖欠>90天等。这些目标事件对于数据处理和评分系统112可能是已知的(例如,如果数据处理和评分系统112与信用报告机构相关联)。由于此信息表示已知的历史结果,因此它与数据处理和评分系统122相关,用于构建预测模型(例如,作为监督机器学习模型中的训练数据),所述预测模型用于确定与给定个体相关联的未来目标事件的可能性。因此,对于给定个体,数据处理和评分系统112将发送所述个体的UUID、所述个体的经过哈希处理的PAN以及与所述个体相关联的任何目标事件的历史数据(如果所述个体存在那些目标事件)。

例如,假设在美国,存在独特个体的全球名单(global list),所述全球名单的数据由数据处理和评分系统112维护。为了进一步简化,考虑这些个体的子集可以包括个体A(UUID为“1234”)、个体B(UUID为“1235”)和个体C(UUID为“1236”)。可存在与这些个体相关联的历史目标事件数据,例如违约。例如,个体A和个体B在过去的某一时间可能违约,而个体C从未违约。所有这些信息都可以发送到数据处理和评分系统122,其可以访问与个体A、B和C相关联的交易数据(包括所述个体在违约事件之前的历史交易数据)。数据处理和评分系统122可以负责生成用于基于个体的交易数据确定违约的可能性的预测模型。这涉及确定作为违约的预测因子的因素(例如,来自交易数据的“交易属性”或交易模式),以及那些因素中的每一个如何影响违约的发生。更具体地说,这将涉及确定(已知在过去违约的)个体A和B在其违约事件之前的历史交易数据中的各种因素(例如,“交易属性”),然后确定那些因素中的每一个的单独影响,(未违约的)个体C不存在所述违约事件。交易属性中的一些可以对应于模型中的单个变量,而其它交易属性可以组合成模型中的交叉变量。然后,可以通过以下操作来验证模型:将所述模型应用于未用于生成模型的个体(其已知目标事件)的测试样本的交易数据(例如,将所述模型应用于已知在过去违约的个体D),以查看模型是否基于交易数据准确地预测目标事件(例如,模型基于在实际违约事件之前存在的交易模式最终准确预测个体D很有可能违约)。模型生成的实例可以包括各种回归,例如分段线性回归,可以通过所述回归来确定预测目标事件发生(违约)的可能性的(例如,基于根据交易数据确定的交易属性而获得的)不同变量的单独影响(例如,系数)。

在步骤4处,数据处理和评分系统122可以在UUID层面下聚合每个个体的交易数据。例如,数据处理和评分系统122可以与交易处理器相关联,并且可以访问与各种PAN相关联的交易数据。这些信息可以包含在一个或多个内部数据库中(例如,包括数据库124或完全独立的数据库)。与UUID相关联的特定个体可以与许多PAN相关联(例如,如果个体有很多账户),并且每个PAN可以与其自己的交易数据相关联(例如,基于使用与所述PAN对应的账户进行的交易)。为了在UUID层面下聚合个体的所有交易数据,从数据处理和评分系统112接收到的所述个体的所有经过哈希处理的PAN可以与一个或多个内部数据库中的PAN的哈希匹配。对于匹配的任何经过哈希处理的PAN,可以收集与所述PAN相关联的交易数据。因此,可以收集和聚合与特定个体的PAN相关联的所有可用交易数据。在一些实施例中,如果可用数据足够(例如,目标事件和交易数据对于整个国家的个体已知),则数据处理和评分系统122可以生成预测模型,而在其它实施例中,预测模型的生成可以大大提前。在任一种情况下,在已建立预测模型的情况下,数据处理和评分系统122可以基于将预测模型应用于特定个体的交易数据来计算个体层面评分。在一些实施例中,数据处理和评分系统122可以基于个体的UUID将计算出的个体层面评分(以及个体的其它数据,例如个体的经过哈希处理的PAN、交易数据或目标事件)存储在数据库124中。

在一些实施例中,可以首先执行图1所示的数据收集过程以初始化各种数据库(例如,数据库114和数据库124),并且定期用于任何数据更新以捕获数据的变化。这些变化可以包括护照数据、新卡发行、更换被破解/被盗的卡等。例如,每五天,数据处理和评分系统112可以请求来自一个或多个发行方102-1至102-N的(例如,在最近五天内建立的)任何新客户数据。数据处理和评分系统112可以将更新后的数据添加到数据库114,然后将任何相关的更新后的数据(例如,不包括个人数据的任何变化)推送给数据处理和评分系统122,所述数据处理和评分系统可以使用更新后的数据获得任何缺失的交易数据并重新计算个体层面评分。例如,个体A可能已经与发行方开立了新的账户,并且有新的PAN。新的经过哈希处理的PAN可以发送到数据处理和评分系统122,在所述数据处理和评分系统中,所述PAN可以用来收集与所述PAN相关联的交易数据。交易数据可以添加到个体的现有交易数据并与其聚合,并用于计算个体的新的个体层面评分。在初始数据收集过程或更新后的数据收集过程中,数据处理和评分系统122无法访问个人数据(例如,真实护照数据、姓名、联系信息),或者数据处理和评分系统112和122中的任何一个都无法访问实际PAN。

图2是示出评分分布流程的系统图。如在图1中,可以存在一个或多个发行方102-1到102-N、与数据库114相关联的数据处理和评分系统112,以及与数据库124相关联的数据处理和评分系统122。

在步骤1处,数据处理和评分系统122可以将计算出的个体层面评分(其可存储在数据库124)分批上传到数据处理和评分系统112以存储在数据库114中。在一些实施例中,对于每个个体,仅共享UUID和对应的个体层面评分。不共享交易或个人标识信息。因此,数据处理和评分系统112将有权访问个体层面评分,而不必稍后另外从数据处理和评分系统122检取所述个体层面评分。对于特定个体,数据处理和评分系统112可以使用与个体层面评分相对应的UUID,以便将个体层面评分与基于UUID存储的所述个体的其它数据(例如,经过哈希处理的护照数据)相关联并存储个体层面评分。

在步骤2中,发行方102-1到102-N中的任何一个可以使用现有的集成渠道请求来自数据处理和评分系统112的个体层面评分。在一些实施例中,这些请求可以标识基于护照数据或者个体的经过哈希处理的护照数据标识与请求相关联的特定个体,而不是基于UUID(发行方可能不知道UUID,这是因为UUID是由数据处理和评分系统112分配的)。

在步骤3处,数据处理和评分系统112可以将来自请求的经过哈希处理的护照数据(首先对护照数据进行哈希处理,如果所述护照数据在被接收时未经过哈希处理的话)与存储在数据库114中的经过哈希处理的护照数据匹配,以便确定个体已用请求标识。在发现匹配后,附加到数据库114中的匹配的经过哈希处理的护照数据的UUID可以接着用来定位与所述UUID相关联并且对应于所述特定个体的所有其它数据。因此,数据处理和评分系统112可检取之前与所述UUID相关联的个体层面评分。因此,可从数据库114检取请求中与个体相关联的所有个体评分。

在步骤4处,数据处理和评分系统112可以将个体层面评分发回给请求发行方。在一些实施例中,现有渠道和基础架构可以使数据处理和评分系统112在3秒内对发行方请求作出响应(例如,步骤2至4可以在3秒内执行)。

图3是用于计算个体层面评分的某些交易属性的图表。这些交易属性是与交易数据相关联的交易属性,可为与数据处理和评分系统(例如,数据处理和评分系统122)相关联的金融实体独有的。这些交易属性中的一些可以转换为单个变量,或者组合为交叉变量,以计算个体层面评分。

在一些实施例中,交易属性302是自个体的第一次交易以来的月数。如果月数大于12,则此值为‘12’。这可以转变为单个变量。

在一些实施例中,交易属性304是与个体的银行关系相关联的虚拟变量(例如,如果应用程序银行是主交易银行)。如果应用程序发行方是最近12个月内交易计数的主要数据,则此值为‘1’,否则为‘0’。这可以转变为单个变量。

在一些实施例中,交易属性306表示涉及最大风险激活MCC(例如,当铺、赌场(betting)、证券经纪人)的交易。在一些实施例中,交易属性308是与个体相关联的交易的平均单笔交易规模。交易属性306和308可以组合成交叉变量320。

在一些实施例中,交易属性310表示医疗交易的份额。在一些实施例中,交易属性312代表建设交易的份额。交易属性310和312可以组合成交叉变量322。

在一些实施例中,交易属性314表示交易的高档一致性。在一些实施例中,交易属性316表示不足资金递减率。交易属性314和316可以组合成交叉变量324。

图4示出用于计算个体层面评分的示例公式。

在一些实施例中,用于计算个体层面评分和个体违约概率的示例公式400涉及S型函数[Intercept+(ATS>0)*beta_1+(ATS>300)*beta_2+(ATS>400)*beta_3+(ATS>600)*beta_4+(months_with_Visa>0)*gamma_1+(months_with_Visa>6)*gamma_2+(upscale>0)*delta_1+(upscale>1)*delta_2+(upscale>2)*delta_3+(upscale>3)*delta_4+(upscale>4)*delta_5+(upscale>5)*delta_6+relationship*epsilon+(share>0)*zeta_1+(share>1)*zeta_2]。

在前述公式中,可以通过使用包含已知违约概率的训练数据(例如,通过分段线性回归)训练模型来获得截距值和系数(例如,beta_1、beta_2、beta_3、beta_4、gamma_1、gamma_2、delta_1、delta_2、delta_3、delta_4、delta_5、delta_6、epsilon、zeta_1和zeta_2)。

变量(ATS>0)、(ATS>300)、(ATS>400)以及(ATS>600)可以是虚拟变量,其对应于基于个体交易的平均单笔交易规模(例如,交易属性308)以及最大风险激活MCC(例如,交易属性306)的交叉变量(例如,交叉变量320)。例如,可以用某种方式组合个体的平均单笔交易规模和最大风险激活MCC,以获得交叉变量的值,所述变量属于仓(例如,ATS>0)、(ATS>300)、(ATS>400)和(ATS>600))中的一个。对应于所述仓的虚拟变量的值将设置为‘1’,而其它虚拟变量的值将设置为‘0’。例如,如果基于个体的平均单笔交易规模和最大风险激活MCC,所得交叉变量值为500,则(ATS>400)将为‘1’,而(ATS>0)、(ATS>300)和(ATS>600)可各自为‘0’。

变量(months_with_Visa>0)和(months_with_Visa>6)可以是与个体拥有账户的月数(例如,交易属性302)相关联的虚拟变量,所述账户与同数据处理和评分系统(例如,数据处理和评分系统122)相关联的金融实体相关联。在这种情况下,金融实体是Visa。月数可以属于仓(例如,months_with_Visa>0)和(months_with_Visa>6))中的一个。对应于所述仓的虚拟变量的值将设置为‘1’,而其它虚拟变量的值将设置为‘0’。因此,如果个体拥有Visa账户的时间少于6个月,则(month_with_visa>0)将为‘1’,并且(months_with_Visa>6)将为‘0’。否则,(month_with_visa>0)将为‘0’,并且(month_with_visa>6)将为‘1’。

变量(upscale>0)、(upscale>1)、(upscale>2)、(upscale>3)、(upscale>4)和(upscale>5)可以是交叉变量(例如交叉变量324)的各种虚拟变量,其与以下各项相关联:与被归类为‘高档’(特定MCC)的商家进行的至少一次交易的月数(例如,交易属性314),以及每个活跃月份的不足资金递减的平均数(例如,交易属性316)。例如,在高端珠宝店购物可被视为高档。这种高档一致性可以用(未讨论的)某种方式与同个体交易相关联的不足资金递减率组合,以确定交叉变量的值,所述变量将属于仓(例如,(upscale>0)、(upscale>1)、(upscale>2)、(upscale>3)、(upscale>4)和(upscale>5)中的一个。对应于所述仓的虚拟变量的值将设置为‘1’,而其它虚拟变量的值将设置为‘0’。

变量‘关系’可以是与银行关系相关联的虚拟变量(例如,交易属性304)。如果应用程序发行方在最近12个月期间在交易计数方面被视为主要银行,则此变量将设置为‘1’。否则它将被设置为‘0’。

变量(share>0)和(share>1)可以是与医疗份额(例如,交易属性310)和建造份额(例如,交易属性312)相关联的交叉变量(例如,交叉变量322)的各种虚拟变量。例如,医疗交易的份额可以用某种方式与建造交易份额组合,以获得交叉变量的价值,这些交叉变量将属于仓(例如,(share>0)和(share>1))中的一个。对应于所述仓的虚拟变量的值将设置为‘1’,而其它虚拟变量的值将设置为‘0’。

图5示出了在个体层面评分计算中使用的个体的示例交易属性值。这些交易属性与图3所示的交易属性相同。

具体来说,这些值可以对应于两个个体(例如,实例1和实例2)。例如,对于交易属性302,可以看到,第一个体已经进行了13个月的交易,而第二个体已经进行了3个月的交易。对于交易属性304,应用程序发行方是个体1在最近12个月内在交易计数方面的主要银行,个体2并不如此。对于交易属性306,个体1在最近12个月内未在当铺、赌场或证券经纪人处进行任何交易,而个体2进行了交易。对于交易属性308,个体1在最近12个月内的平均单笔交易规模为700P,而个体2在最近12个月内的平均单笔交易规模为332P。对于交易属性310,个体1的医疗交易量的份额为0.1,而个体2的医疗交易量的份额为0.18。对于交易属性312,个体1的建造交易量的份额为0.02,而个体2的建造交易量的份额为0.01。对于交易属性314,个体1进行至少一次高档交易的月数为9,而个体2进行至少一次高档交易的月数为1。对于交易属性316,个体1每月的不足资金递减的平均数为0,而个体2每月的不足资金递减的平均数为1.5。

图6示出了图5所示的交易值的个体层面评分计算中使用的对应单个变量和交叉变量仓和值。

例如,在图5中,对于个体1和2,交易属性302的值分别为13和3。交易属性302对应于单个变量,所述变量可对应于来自图4中的公式的虚拟变量(months_with_Visa>0)和(months_with_Visa>6)(例如,个体具有与同数据处理和评分系统相关联的金融实体相关联的账户的月数)。因此,图6中的图表示出个体1的交易属性302的值13将个体放在(months_with_Visa>6)仓中,而个体2的交易属性302的值3将个体放在(months_with_Visa>0)仓中。

交易属性304对应于与银行关系相关联的单个变量(例如,如果应用程序发行方在最近12个月内的交易计数方面是主要的),所述变量可以对应于来自图4中的公式的虚拟变量‘关系’。图5中的图表示出,由于个体1和个体2的交易属性304的值分别为‘主要’和‘非主要’,因此虚拟变量‘关系’的对应值为‘1’和‘0’,如图6所见。

交易属性306和308对应于与最大风险激活MCC和平均单笔交易规模相关联的交叉变量(例如,交叉变量320),其可对应于来自图4中的公式的虚拟变量(ATS>0)、(ATS>300)、(ATS>400)和(ATS>600)。虽然未公开交叉变量的公式,但图6示出个体1的交叉变量值为600并且个体2的交叉变量值为300。

交易属性310和312对应于与医疗量份额和建造量份额相关联的交叉变量(例如,交叉变量322),其可对应于来自图4中的公式的虚拟变量(share>0)和(share>1)。虽然未公开交叉变量的公式,但图6示出个体1和个体2的交叉变量值均为100。

交易属性314和316与高档一致性和不足资金递减率相关联的交叉变量(例如,交叉变量324),其对应于来自图4中的公式的虚拟变量(upscale>0)、(upscale>1)、(upscale>2)、(upscale>3)、(upscale>4)和(upscale>5)。虽然未公开交叉变量的公式,但图6示出个体1的交叉变量值为6并且个体2的交叉变量值为1。

13将个体放在(months_with_Visa>6)仓中,而个体2的交易属性302的值3将个体放在(months_with_Visa>0)仓中。

图7示出基于图6所示的对应单个变量和交叉变量仓的示例个体层面计算。

假设在图7中,“系数”列提供与来自图4中的公式的每个变量相关联的系数。这些系数仅用于演示目的,因为实际系数将来自基于包含目标事件知识的个体训练数据(例如,这些个体的实际违约率)的建模(例如,通过分段线性回归)。

“参数”和“值”列对应于来自图4中的公式的各种变量/交叉变量仓。例如,具有“0”值的“高档”参数对应于来自图4中的公式的(upscale>0)仓。可以看到,相关联的系数为1.23。最后,例如#1(个体1)或例如#2(个体2)的列中的“1”基于所述个体的交易属性的值来表示哪些变量/交叉变量仓与所述个体的评分计算相关联。应注意,在图7中的此特定实例中,“关系”参数由于‘0’值而反转,因此,个体1的列中没有‘1’实际上表示应用程序发行方是个体1的主要银行。也就是说,对于图4所示的公式,个体1属于(ATS>600)、(months_with_Visa>6)、(upscale>5)和(share>1)的仓下,其中关系=1。

因此,根据图7中的图表和图4中的公式,可以确定个体1的公式计算的计算为:-5.00+(1)*(0.23)+(1)*(0.18)+(1)*(0.43)+(1)*(0.33),其得出线性评分为-3.83。这对应于违约概率0.02和违约评分776。类似地,可以确定个体2的公式计算为:-5.00+(1)*(0.66)+(1)*(0.48)+(1)*(0.98)+(1)*(0.21)+(1)(0.33),其得出线性评分为-2.34。这对应于违约概率0.09和违约评分668。

图8示出用于计算个体层面评分的模型的数据采样。具体来说,可以采用连续两年(例如,第1年和第2年)的数据。图9示出了采样的数据如何用于构建用于计算个体层面评分的模型。同时讨论图8和图9。

训练样本802可以从第1年的一部分中随机选择。在步骤902处,可以看到训练样本802可以用来构建主要评分模型。测试样本804也可以从第1年的另一部分中随机选择。在步骤904处,可以看到测试样本804可以用来测试主要评分模型的性能。在一些实施例中,在步骤906处,主要评分模型可以与另一模型(例如,组合的评分模型)组合,其中测试样本用于构建组合的评分模型。

保留样本806可以从第1年的一部分随机选择。在步骤908处,可以看到保留样本806可以用来测试组合评分模型的性能。可从完全不同年份(例如,第2年)的一部分获取超时样本808。在步骤910处,可以看到超时样本808可以用来测试主要评分模型和组合的评分模型两者的评分性能。

图10是将样本中个体的预测违约概率与实际违约概率进行比较的图表。

样本中的个体被分成等尺寸的十等分(例如,十个桶(bucket))。在每个组中,将实际违约率与预测的违约率(例如,基于涉及与图3和4相关联的交易属性的模型)进行比较。可以看出,关于这些特定交易属性(和变量/交叉变量)预测的模型所产生的预测的违约率非常接近实际违约率。

计算机系统可以用于实施上文所描述的实体或组件中的任一个或全部。计算机系统的子系统可以经由系统总线互连。可以使用额外的子系统,例如打印机、键盘、固定磁盘(或包括计算机可读介质的其它存储器)、耦合到显示适配器的监视器及其它。耦合到I/O控制器(可以是处理器或其它合适的控制器)的外围设备和输入/输出(I/O)装置可以通过任何数目个本领域已知手段(例如串行端口)连接到计算机系统。例如,串行端口或外部接口可用于将计算机设备连接到例如因特网的广域网、鼠标输入装置或扫描仪。通过系统总线的互连允许中央处理器与每个子系统通信,并且控制来自系统存储器或固定磁盘的指令的执行以及子系统之间的信息交换。系统存储器和/或固定磁盘可以体现计算机可读介质。在一些实施例中,监视器可以是触敏显示屏。

计算机系统可以包括例如通过外部接口或通过内部接口连接在一起的多个相同组件或子系统。在一些实施例中,计算机系统、子系统或设备可通过网络通信。在此类情况下,一个计算机可以被视为客户端且另一个计算机被视为服务器,其中每台计算机都可以是同一计算机系统的一部分。客户端和服务器可各自包括多个系统、子系统或组件。

应理解,本发明的任何实施例都可使用硬件(例如专用集成电路或现场可编程门阵列)及/或使用计算机软件以控制逻辑的形式实施,其中通用可编程处理器是模块化的或集成的。如本文中所使用,处理器包括单核处理器、在同一集成芯片上的多核处理器,或在单个电路板上或网络化的多个处理单元。基于本文中提供的公开内容和教示,本领域的普通技术人员将知道并且理解使用硬件和硬件与软件的组合来实施本发明的实施例的其它方式和/或方法。

本申请中描述的任何软件组件或功能可实施为使用例如Java、C、C++、C#、Objective-C、Swift的任何合适的计算机语言或例如Perl或Python的脚本语言使用例如常规的或面向对象的技术由处理器执行的软件代码。软件代码可作为一系列指令或命令存储在计算机可读介质上以供存储和/或传递,合适的介质包括随机存取存储器(RAM)、只读存储器(ROM)、例如硬盘驱动器或软盘的磁性介质,或例如光盘(CD)或数字通用盘(DVD)的光学介质、闪存存储器等等。计算机可读介质可以是此类存储或传输装置的任何组合。

此类程序还可以使用适应于经由包括互联网的符合多种协议的有线、光学和/或无线网络进行传输的载波信号来编码和传输。因此,根据本发明的实施例的计算机可读介质可以使用以此类程序编码的数据信号来创建。以程序代码编码的计算机可读介质可与兼容装置一起封装或与其它装置分开提供(例如,经由互联网下载)。任何此类计算机可读介质可以驻存在单个计算机产品(例如,硬盘驱动器,CD或整个计算机系统)之上或其内部,并且可以存在于系统或网络内的不同计算机产品上或其内部。计算机系统可以包括用于将本文中所提及的任何结果提供给用户的监视器、打印机或其它合适的显示器。

以上描述是说明性的且不是限制性的。在所属领域的技术人员阅读了本公开后,本发明的许多变化将变得显而易见。因此,本发明的范围不应参考以上描述来确定,而是应参考待决的权利要求以及其完整范围或等效物来确定。

在不偏离本发明的范围的情况下,任何实施例的一个或多个特征可以与任何其它实施例的一个或多个特征组合。

除非明确指示有相反的意思,否则“一个”或“所述”的叙述旨在表示“一个或多个”。

- 增强的数据安全和呈现系统以及方法

- 用于在远程操作系统的显示器中呈现增强现实感的系统和方法