一种用于联合贷的数据处理方法、介质、设备和系统

文献发布时间:2023-06-19 13:45:04

技术领域

本发明涉及金融业务数据处理领域,具体涉及一种用于联合贷的数据处理方法、介质、设备和系统。

背景技术

联合贷款是由两家或数家银行一起对某一项目或企业提供贷款。在联合贷款模式中,由原来的一个出资方变为多个出资方。

在实现本发明过程中,发明人发现现有技术中至少存在如下问题:现有技术中交易数据分散且数据质量堪忧,导致无法从多维度选择期望的、可靠的合作资金方。

发明内容

有鉴于此,本发明实施例的目的在于提供一种用于联合贷的数据处理方法、介质、设备和系统,以解决上述技术问题。

第一方面,本发明实施例提供了一种用于联合贷的数据处理方法,所述方法包括如下步骤:

获取同一支交易的多笔交易数据;

对所述多笔交易数据进行数据分流处理,确定多笔正常交易数据;

将同一支交易从业务请求发起到业务处理结束的多笔正常交易数据进行整合组装处理,得到全业务链监控信息;

根据所述全业务链监控信息生成多个供路由规则使用的指标数据;

获取牵头行对应的路由规则;

根据所述路由规则,从所述多个供路由规则使用的指标数据中获取与所述路由规则相对应的多个参贷行校验指标数据;

根据所述路由规则和所述多个参贷行校验指标数据,过滤掉不适合所述牵头行的参贷行,确定可用参贷行;

向所述可用参贷行发送授信申请交易。

在一些可能的实施方式中,对所述多笔交易数据进行数据分流处理,确定多笔正常交易数据之后,还包括:

对所述交易数据进行数据分流处理,确定异常交易数据;

如果在指定时间内异常交易数据的出现次数到达预先配置的次数,则将所述交易标记为熔断;

发送熔断通知,所述熔断通知用于指示所述交易发生熔断。

在一些可能的实施方式中,所述的将同一支交易从业务请求发起到业务处理结束的多笔正常交易数据进行整合组装处理,得到全业务链监控信息,具体包括:

以唯一交易ID作为判断每条交易数据在消息队列中是否存在的唯一依据,若不存在,则触发执行解析处理;若存在,则跳过本条交易数据;

若本条交易数据需要执行解析处理,为本条交易数据打标记,其包括如下步骤:

若本条交易数据的状态为第一终态,所述第一终态为接收方返回了该笔交易的处理结果,并且交易开始时间和交易结束时间均存在,则为本条交易数据设置第一标记;

若本条交易数据的状态为初态,所述初态为接收方返回该笔交易为处理中状态,并且交易开始时间存在,交易结束时间不存在,则为本条交易数据设置第二标记;

若本条交易数据的状态为第二终态,所述第二终态为接收方返回了该笔交易的处理结果,并且交易结束时间存在,交易开始时间不存在,则为本条交易数据设置第二标记;

获取具有第二标记的交易数据,将所有具有第二标记的交易数据的交易状态、交易开始时间、交易结束时间、牵头行代码、参贷行代码、客户证件类型、客户证件号码、申请编号、以及用信编号做合并处理;

若合并处理后的数据的状态为第一终态,则确定所述合并处理后的数据为全业务链监控信息。

在一些可能的实施方式中,在所述的获取牵头行对应的路由规则之前,还包括:

获取参贷行的路由开关配置信息;

过滤掉所述路由开关配置信息中路由开关为关闭状态的参贷行;

获取牵头行的项目配置信息;

从所述牵头行的项目配置信息中获得资产准入条件;

根据所述资产准入条件,过滤掉不符合所述资产准入条件的参贷行。

在一些可能的实施方式中,所述的根据所述路由规则和所述多个参贷行校验指标数据,过滤掉不适合所述牵头行的参贷行,具体包括:

根据所述多个参贷行校验指标数据与所述路由规则的比较结果,过滤掉不适合所述牵头行的参贷行;

所述参贷行校验指标数据包括如下中的任意多个:异常熔断、授信审批时效、同一客户近X天内是否有被拒绝记录、最近X个月的授信通过率、最近X个月的授信拒绝率;其中,X为正整数。

在一些可能的实施方式中,在根据所述全业务链监控信息生成多个供路由规则使用的指标数据之后,还包括:

根据所述全业务链监控信息生成授信排序相关的指标数据,其包括如下中的任意多个:响应率、放款成功率、资金成本、授信审批时效;

在根据所述路由规则和所述多个参贷行校验指标数据,过滤掉不适合所述牵头行的参贷行之后,还包括:

获取授信排序相关的指标数据;

根据响应率、放款成功率、资金成本、授信审批时效中的任意多个,确定每个参贷行的授信分值;

根据所述每个参贷行的授信分值,确定可用参贷行的优先级。

在一些可能的实施方式中,根据响应率、放款成功率、资金成本、授信审批时效中的任意多个,确定每个参贷行的授信分值,具体包括:

根据如下公式计算得到每个参贷行的授信分值:

参贷行的授信分值=(第一权重*(1+a*按min(资金成本)升序排序后的排序号)+第二权重*(1+b*按min(响应率)升序排序后的排序号)+第三权重*(1+c*按max(放款成功率)升序排序后的排序号)+第四权重*(1+d*min(授信审批时效)升序排序后的排序号))/4;所述第一权重、所述第二权重、所述第三权重和所述第四权重之和为1;

在一些可能的实施方式中,所述向所述可用参贷行发送授信申请交易,具体包括:

当牵头行产品配置信息中的授信分发方式是寻找多家联合方时,同时给所有的可用参贷行发送授信申请交易,并接收全部返回结果;

当牵头行产品配置信息中的授信分发方式是逐家寻找联合方时,根据可用参贷行的授信分值做升序排序,逐一发送授信申请交易,若当前参贷行返回授信失败结果,则给下一个参贷行发送授信申请交易;若当前参贷行返回授信成功结果,则不再给后续参贷行发送授信申请交易。

第二方面,提供一种用于联合贷的数据处理方法,所述方法包括如下步骤:

获取同一支交易的多笔交易数据;

对所述多笔交易数据进行数据分流处理,确定多笔正常交易数据;

将同一支交易从业务请求发起到业务处理结束的多笔正常交易数据进行整合组装处理,得到全业务链监控信息;

根据所述全业务链监控信息生成用信排序相关的多个指标数据;其中,所述用信排序相关的多个指标数据包括如下中的任意多个:响应率、放款成功率、资金成本、用信审批时效;

接收用信申请信息;

根据所述用信申请信息,获取对应的授信申请结果;

获取用信排序相关的多个指标数据;

根据所述用信排序相关的指标数据,计算得到各个参贷行的用信分值;

根据各个参贷行的用信分值对参贷行做升序排序;

根据排序后的确定的顺序,逐一向参贷行发送用信申请交易。

在一些可能的实施方式中,所述的将同一支交易从业务请求发起到业务处理结束的多笔正常交易数据进行整合组装处理,得到全业务链监控信息,具体包括:

以唯一交易ID作为判断每条交易数据在消息队列中是否存在的唯一依据,若不存在,则触发执行解析处理;若存在,则跳过本条交易数据;

若本条交易数据需要执行解析处理,为本条交易数据打标记,其包括如下步骤:

若本条交易数据的状态为第一终态,所述第一终态为接收方返回了该笔交易的处理结果,并且交易开始时间和交易结束时间均存在,则为本条交易数据设置第一标记;

若本条交易数据的状态为初态,所述初态为接收方返回该笔交易为处理中状态,并且交易开始时间存在,交易结束时间不存在,则为本条交易数据设置第二标记;

若本条交易数据的状态为第二终态,所述第二终态为接收方返回了该笔交易的处理结果,并且交易结束时间存在,交易开始时间不存在,则为本条交易数据设置第二标记;

获取具有第二标记的交易数据,将所有具有第二标记的交易数据的交易状态、交易开始时间、交易结束时间、牵头行代码、参贷行代码、客户证件类型、客户证件号码、申请编号、以及用信编号做合并处理;

若合并处理后的数据的状态为第一终态,则确定所述合并处理后的数据为全业务链监控信息。

在一些可能的实施方式中,根据所述用信排序相关的指标数据,计算得到各个参贷行的用信分值,具体包括:

根据所述用信排序相关的指标数据和预设的权重,计算得到各个参贷行的用信分值。

具体地,根据如下公式确定参贷行用信分值:

参贷行用信分值=(第一权重*(1+a*按min(资金成本)升序排序后的排序号)+ 第二权重*(1+b*按min(响应率)升序排序后的排序号)+第三权重*(1+c*按max(放款成功率)升序排序后的排序号)+第四权重*(1+d*min(用信审批时效)升序排序后的排序号))/4;

其中,所述第一权重、所述第二权重、所述第三权重和所述第四权重之和为1。

第三方面,本发明实施例提供了一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现如上所述的任意一种用于联合贷的数据处理方法。

第四方面,本发明实施例提供了一种计算机设备,其包括:

一个或多个处理器;

存储装置,用于存储一个或多个程序;

当所述一个或多个程序被所述一个或多个处理器执行时,使得所述一个或多个处理器实现如上所述的任意一种用于联合贷的数据处理方法。

第五方面,提供一种用于联合贷的数据处理系统,所述系统包括:

第一服务器,用于获取同一支交易的多笔交易数据;对所述多笔交易数据进行数据分流处理,确定多笔正常交易数据;将同一支交易从业务请求发起到业务处理结束的多笔正常交易数据进行整合组装处理,得到全业务链监控信息;根据所述全业务链监控信息生成多个与路由规则相关联的指标数据;

第二服务器,用于获取牵头行对应的路由规则;根据所述路由规则,从所述多个与路由规则相关联的指标数据中获取与所述路由规则相对应的多个参贷行校验指标数据;根据所述路由规则和所述多个参贷行校验指标数据,过滤掉不适合所述牵头行的参贷行,确定可用参贷行;向所述可用参贷行发送授信申请交易。

第六方面,提供一种用于联合贷的数据处理系统,所述系统包括:

第一服务器,用于获取同一支交易的多笔交易数据;对所述多笔交易数据进行数据分流处理,确定多笔正常交易数据;将同一支交易从业务请求发起到业务处理结束的多笔正常交易数据进行整合组装处理,得到全业务链监控信息;根据所述全业务链监控信息生成用信排序相关的多个指标数据;其中,所述用信排序相关的多个指标数据包括如下中的任意多个:响应率、放款成功率、资金成本、用信审批时效;

第二服务器,用于接收用信申请信息;根据所述用信申请信息,获取对应的授信申请结果;获取用信排序相关的多个指标数据;根据所述用信排序相关的指标数据,计算得到各个参贷行的用信分值;根据各个参贷行的用信分值对参贷行做升序排序;根据排序后的确定的顺序,逐一向参贷行发送用信申请交易。

第七方面,提供一种用于联合贷的数据处理系统,所述系统包括:

第一服务器,用于获取同一支交易的多笔交易数据;对所述多笔交易数据进行数据分流处理,确定多笔正常交易数据;将同一支交易从业务请求发起到业务处理结束的多笔正常交易数据进行整合组装处理,得到全业务链监控信息;根据所述全业务链监控信息生成多个指标数据;其中,所述多个指标数据包括:多个参贷行校验指标数据和,用信排序相关的多个指标数据;

第二服务器,用于接收授信申请信息,根据所述授信申请信息获取牵头行对应的路由规则;根据所述路由规则,从所述多个指标数据中获取与所述路由规则相对应的多个参贷行校验指标数据;根据所述路由规则和所述多个参贷行校验指标数据,过滤掉不适合所述牵头行的参贷行,确定可用参贷行;向所述可用参贷行发送授信申请交易;以及,接收用信申请信息;根据所述用信申请信息,获取对应的授信申请结果;获取用信排序相关的多个指标数据;根据所述用信排序相关的指标数据,计算得到各个参贷行的用信分值;根据各个参贷行的用信分值对参贷行做升序排序;根据排序后的确定的顺序,逐一向参贷行发送用信申请交易。

上述技术方案具有如下有益效果:

该技术方案明确了业务数据监控的主要需求,能满足路由计算所需要的业务、技术数据,并保证现有业务要求和未来可能的业务拓展;

上述技术方案可以实现多维度规则智能路由化管理。

附图说明

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

图1是本发明实施例的一种用于联合贷的数据处理方法的流程图;

图2是本发明实施例的另一种用于联合贷的数据处理方法的流程图;

图3是本发明实施例的联合贷的数据处理方法的总体架构图;

图4是本发明实施例的适用于授信业务的规则链式处理流程图;

图5是本发明实施例的适用于用信业务的规则链式处理流程图;

图6是本发明实施例的一种计算机可读存储介质的功能框图;

图7是本发明实施例的一种计算机设备的功能框图。

具体实施方式

下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

本申请发明人在研究中发现,现有技术中存在如下至少一个缺陷:(1)现有技术在资金通道选择中无法控制成本。(2)现在技术选择资金方时可靠性不可控。(3)牵头方与合作资金方绑定关系紧密,如果要与其他已存在的资金方合作,需要重新对接,增加整体成本和周期。(4)交易数据分散且数据质量堪忧,导致无法从多维度选择期望的合作资金方。

为克服上述至少一个缺陷,本发明实施例的主要目的是明确业务数据监控的主要需求,能满足路由计算所需要的业务、技术数据,并保证现有业务要求和未来可能的业务拓展。

在联合贷业务场景下,为了保证牵头行与参贷行的紧密绑定关系,需要制定资金成本、可靠性、处理时效等不同规则,为了能够使得这些规则更符合当前及未来的预期,需要将双方产生的每一笔交易依据上述规则做不同的处理、统计,最终为多维度规则智能路由化管理提供数据依据。

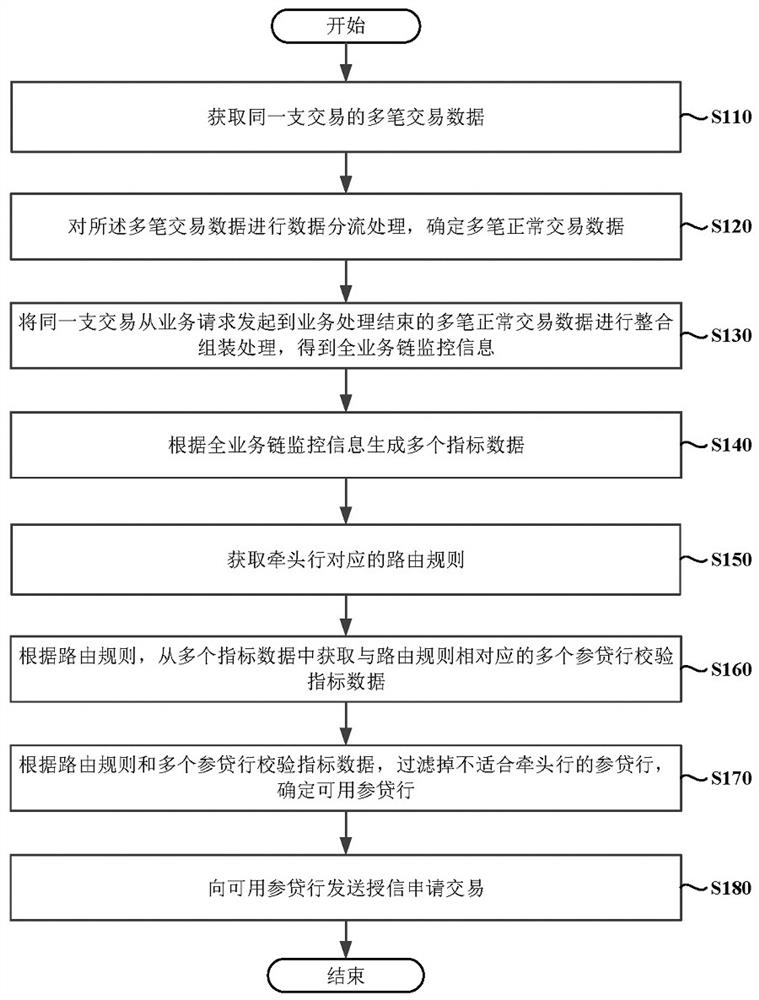

实施例一

图1是本发明实施例的一种用于联合贷的数据处理方法的流程图。该方法包括如下步骤:

S110、获取同一支交易的多笔交易数据;

S120、对多笔交易数据进行数据分流处理,确定多笔正常交易数据;

在一些实施例中,本步骤根据交易结果封装对象的返回状态进行数据分流处理。具体地,根据交易数据统一封装的交易结果封装对象TradeResultDto,返回状态为非Error的交易为正常交易(数据),返回状态为Error的交易为异常交易(数据)。

S130、将同一支交易从业务请求发起到业务处理结束的多笔正常交易数据进行整合组装处理,得到全业务链监控信息;

S140、根据全业务链监控信息生成多个供路由规则使用的或者与路由规则相关联的指标数据;

S150、获取牵头行对应的路由规则;

S160、根据路由规则,从多个供路由规则使用的指标数据中获取与路由规则相对应的多个参贷行校验指标数据;

S170、根据路由规则和多个参贷行校验指标数据,过滤掉不适合牵头行的参贷行,确定可用参贷行;

S180、向可用参贷行发送授信申请交易。

在一些实施例中,步骤S120中对多笔交易数据进行数据分流处理,确定多笔正常交易数据之后,还可以包括:

对交易数据进行数据分流处理,确定异常交易数据;

如果在指定时间内异常交易数据的出现次数到达预先配置的次数,则将交易标记为熔断;

发送熔断通知,熔断通知用于指示交易发生熔断。

具体地,对交易数据进行数据分流处理,确定异常交易数据;如果在指定时间内异常交易数据的出现次数到达预先配置的次数,则将交易标记为熔断;向网关发送熔断通知;或者,向网关以外的相关方发送熔断通知;其中,熔断通知用于指示交易发生熔断。

在一些实施例中,步骤S130将同一支交易从业务请求发起到业务处理结束的多笔正常交易数据进行整合组装处理,得到全业务链监控信息,具体可以包括:

以唯一交易ID作为判断每条交易数据在消息队列中是否存在的唯一依据,若不存在,则触发执行解析处理;若存在,则跳过本条交易数据;

若本条交易数据需要执行解析处理,为本条交易数据打标记,其包括如下步骤:

若本条交易数据的状态为第一终态,第一终态为接收方返回了该笔交易的处理结果,并且交易开始时间和交易结束时间均存在,则为本条交易数据设置第一标记;

若本条交易数据的状态为初态,初态为接收方返回该笔交易为处理中状态,并且交易开始时间存在,交易结束时间不存在,则为本条交易数据设置第二标记;

若本条交易数据的状态为第二终态,第二终态为接收方返回了该笔交易的处理结果,并且交易结束时间存在,交易开始时间不存在,则为本条交易数据设置第二标记;

获取具有第二标记的交易数据,将所有具有第二标记的交易数据的交易状态、交易开始时间、交易结束时间、牵头行代码、参贷行代码、客户证件类型、客户证件号码、申请编号、以及用信编号做合并处理;

若合并处理后的数据的状态为第一终态,则确定合并处理后的数据为全业务链监控信息。

在一些实施例中,在步骤S150获取牵头行对应的路由规则之前,还可以包括如下步骤:

获取参贷行的路由开关配置信息;

过滤掉路由开关配置信息中路由开关为关闭状态的参贷行;

获取牵头行的项目配置信息;

从牵头行的项目配置信息中获得资产准入条件;

根据资产准入条件,过滤掉不符合资产准入条件的参贷行。

在一些实施例中,步骤S170根据路由规则和多个参贷行校验指标数据,过滤掉不适合牵头行的参贷行,具体可以包括:

根据多个参贷行校验指标数据与一个或多个路由规则的比较结果,过滤掉不适合牵头行的参贷行;

参贷行校验指标数据包括如下中的任意多个:异常熔断、授信审批时效、同一客户近X天内是否有被拒绝记录、最近X个月的授信通过率、最近X个月的授信拒绝率;其中,X为正整数。

异常熔断的计算公式如下:

异常熔断=Y时间内发生X笔Error状态交易,则记为异常熔断;

异常熔断恢复=最近一次异常熔断发生Z分钟之后,交易恢复;

其中,X是熔断监控笔数(正整数),Y是熔断时间间隔(正整数,单位分钟),Z是熔断失效时间(正整数,单位分钟)。

响应率计算公式如下:

响应率=sum(正常状态监控数据交易开始时间-正常状态监控数据交易结束时间)/sum(监控数据)。

近X个月的授信通过率,以牵头行和参贷行为维度,通过如下公式汇总监控数据产生路由平台可以直接使用的终态数据,终态数据写入Elasticsearch:

近X个月授信通过率 = 近X个月授信通过数量/近X个月授信总数。

最近X个月的授信拒绝率,以牵头行和参贷行为维度,通过如下公式汇总监控数据产生路由平台可以直接使用的终态数据,终态数据写入Elasticsearch:

近X个月授信拒绝率 = 近X个月授信拒绝数量/近X个月授信总数。

同一客户近X天内是否有被拒绝记录的计算方式如下:

同一客户近X天内被拒绝记录=以牵头行+参贷行+证件类型+证件号码为分组条件,记录被拒绝时的交易日。

以下举例说明根据全业务链监控信息生成异常熔断指标数据的过程:

Error状态的样本数据表:

从样本数据中获取交易结果封装对象TradeResultDto,以参贷行为统计维度,从第一笔未被异常熔断统计的返回状态为Error的样本数据开始计时,若在Y分钟内总计出现X笔Error状态的样本数据,那么该参贷行则被认定为需异常熔断,并将该参贷行记入到redis中;若Y分钟内Error状态的样本数据未到达X笔,则在下次出现Error状态的样本数据时重新统计。

已经发生异常熔断的参贷行,从最后一次发生异常熔断的时间开始计时,到达Z分钟之后将参贷行从redis中删除,表示熔断恢复。

示例:熔断监控笔数X = 3,熔断时间间隔Y = 10,熔断失效时间Z = 30。

第一步:参贷行1第一笔Error状态样本数据1发生时间为2021-11-09 10:00,以此时间为基准Y分钟即10分钟内,总共有4笔交易分别为样本数据1、样本数据2、样本数据3、样本数据4。

第二步:参贷行1在Y时间内Error状态数据共计4笔,大于配置的熔断监控笔数3,那么在redis中记录参贷行1异常熔断。

第三步:以样本数据4发生时间2021-11-09 10:08为基准,使用redis的TTL(过期时间)机制,倒计时Z分钟,即Z分钟之后会自动从redis删除异常熔断的参贷行1。

第四步:参贷行1的样本数5在2021-11-09 12:01产生Error状态数据,后续的Y分钟即10分钟内没有新的Error状态数据产生,那么不记录异常熔断。

第五步:参贷行2的样本数据6在2021-11-09 12:03产生Error状态数据,后续的Y分钟即10分钟内没有新的Error状态数据产生,那么不记录异常熔断。

在一些实施例中,在根据所述全业务链监控信息生成多个供路由规则使用的指标数据之后,还包括:

根据所述全业务链监控信息生成授信排序相关的指标数据,其包括如下中的任意多个:响应率、放款成功率、资金成本、授信审批时效;

具体地,资金成本的统计数据来自配置项,以牵头行和参贷行维度统计资金成本,作为一个示例如下:

项目1,其牵头行是牵头行1,参贷行是参贷行1,资金成本58%;

项目2,其牵头行是牵头行1,参贷行是参贷行2,资金成本46%;

项目3,其牵头行是牵头行2,参贷行是参贷行1,资金成本56%。

具体地,在一个示例中,放款成功率是全量数据的统计,不是近X天放款成功率,该放款成功率的计算公式如下:

放款成功率 = sum(放款成功笔数)/ sum(放款笔数)。

具体地,授信审批时效指标数据生成过程如下:

以牵头行和参贷行为维度,通过如下公式汇总监控数据产生路由平台可以直接使用的终态数据,终态数据写入Elasticsearch:

近X天授信审批时效 = sum(近X天每笔授信交易结束时间-近X天每笔授信交易开始时间) / sum(近X天授信交易笔数)。

这里的授信交易指经过组装后的授信整合数据。

在根据路由规则和多个参贷行校验指标数据,过滤掉不适合牵头行的参贷行之后,还可以包括:

获取授信排序相关的指标数据;

根据如下公式计算得到每个参贷行的授信分值:

参贷行的授信分值=(第一权重*(1+a*按min(资金成本)升序排序后的排序号)+第二权重*(1+b*按min(响应率)升序排序后的排序号)+ 第三权重*(1+c*按max(放款成功率)升序排序后的排序号)+ 第四权重*(1+d*min(授信审批时效)升序排序后的排序号))/4;第一权重、第二权重、第三权重和第四权重之和为1;

其中,min(资金成本)表示最小的资金成本,min(响应率)表示最小的响应率,max(放款成功率)表示最大的放款成功率,min(授信审批时效)表示最小的授信审批时效。这个排序号是按照升序后得到的自然数,排序后第1位的升序排序号值为1,第2位的升序排序号为2,第3位的升序排序号为3,第4位的升序排序号为4,第5位的升序排序号为5,以此类推。按min(资金成本)升序排序后的排序号表示:所有参贷行取各自最小的资金成本,按照升序排序得到各自的序号。

根据每个参贷行的授信分值,确定可用参贷行的优先级。分值越低,则优先级越高。

在一个可选的实施例中,参数a、参数b、参数c、参数d的取值相等,均等于0.1,在其他实施例中,参数a、参数b、参数c、参数d的取值可以不相等,可以在0.1至0.5之间。

在其他可选的实施例中,上述公式可替换为仅采用响应率、放款成功率、资金成本、授信审批时效中的任意一个、任意两个或者任意三个指标数据,相应地,权重采用一个权重、两个权重或者三个权重。

例如包括但不限于:根据如下任意一个公式计算得到每个参贷行的授信分值:

参贷行的授信分值=(第一权重*(1+a*按min(资金成本)升序排序后的排序号)+第二权重*(1+b*按min(响应率)升序排序后的排序号)+第三权重*(1+c*按max(放款成功率)升序排序后的排序号))/3;第一权重、第二权重、第三权重之和为1;或者,

参贷行的授信分值=(第一权重*(1+a*按min(资金成本)升序排序后的排序号)+第二权重*(1+b*按min(响应率)升序排序后的排序号)+ +第四权重*(1+d*min(授信审批时效)升序排序后的排序号))/3;第一权重、第二权重和第四权重之和为1;或者,

参贷行的授信分值=第二权重*(1+b*按min(响应率)升序排序后的排序号)+第三权重*(1+c*按max(放款成功率)升序排序后的排序号)+第四权重*(1+d*min(授信审批时效)升序排序后的排序号))/3;第二权重、第三权重和第四权重之和为1;

参贷行的授信分值=(第一权重*(1+a*按min(资金成本)升序排序后的排序号)+第三权重*(1+c*按max(放款成功率)升序排序后的排序号)+第四权重*(1+d*min(授信审批时效)升序排序后的排序号))/3;第一权重、第三权重和第四权重之和为1;

参贷行的授信分值=(第一权重*(1+a*按min(资金成本)升序排序后的排序号)+第二权重*(1+b*按min(响应率)升序排序后的排序号)/2;第一权重、第二权重之和为1;

参贷行的授信分值=(第一权重*(1+a*按min(资金成本)升序排序后的排序号) +第三权重*(1+c*按max(放款成功率)升序排序后的排序号))/2;第一权重、第三权重之和为1。

参贷行的授信分值=第一权重*(1+a*按min(资金成本)升序排序后的排序号);第一权重值为1。

在一些实施例中,步骤S180向可用参贷行发送授信申请交易,具体可以包括:

当牵头行产品配置信息中的授信分发方式是寻找多家联合方时,同时给所有的可用参贷行发送授信申请交易,并接收全部返回结果;

当牵头行产品配置信息中的授信分发方式是逐家寻找联合方时,根据可用参贷行的授信分值做升序排序,逐一发送授信申请交易,若当前参贷行返回授信失败结果,则给下一个参贷行发送授信申请交易;若当前参贷行返回授信成功结果,则不再给后续参贷行发送授信申请交易。

上述技术方案的有益技术效果包括:

本发明实施例的技术方案以整合数据的形式为使用者展示当前发出交易申请的完整信息,避免从多笔交易信息中筛选期望的数据,降低数据使用复杂度。

本发明实施例的技术方案在整合数据中就可以展示本次合作方交易的客户信息、交易发起时间、交易结束时间、合作方返回的本次交易结论,从而增加数据直观性。

本发明实施例可以实现牵头行自定义的授信分发方式,可依据市场情形随时变更。

本发明实施例寻找多家联合方的方式可同时对接多家联合方,牵头方根据多家联合方返回的授信结果,自行选择后续合作的联合方。

本发明实施例逐家寻找联合方的方式每次只对接一家联合方,当有一家联合方审批通过后,牵头方默认与该联合方合作。

实施例二

图2是本发明实施例的一种用于联合贷的数据处理方法的流程图。如图2所示,该方法包括如下步骤:

S201、获取同一支交易的多笔交易数据;

S202、对多笔交易数据进行数据分流处理,确定多笔正常交易数据;

S203、将同一支交易从业务请求发起到业务处理结束的多笔正常交易数据进行整合组装处理,得到全业务链监控信息;

S204、根据全业务链监控信息生成用信排序相关的多个指标数据;其中,用信排序相关的多个指标数据包括如下中的任意多个:响应率、放款成功率、资金成本、用信审批时效;

S205、接收用信申请信息;

S206、根据用信申请信息,获取对应的授信申请结果;

S207、获取用信排序相关的多个指标数据;

S208、根据用信排序相关的指标数据,计算得到各个参贷行的用信分值;

S209、根据各个参贷行的用信分值对参贷行做升序排序;

S210、根据排序后的确定的顺序,逐一向参贷行发送用信申请交易。

在一些实施例中,步骤S203将同一支交易从业务请求发起到业务处理结束的多笔正常交易数据进行整合组装处理,得到全业务链监控信息,具体包括:

以唯一交易ID作为判断每条交易数据在消息队列中是否存在的唯一依据,若不存在,则触发执行解析处理;若存在,则跳过本条交易数据;

若本条交易数据需要执行解析处理,为本条交易数据打标记,其包括如下步骤:

若本条交易数据的状态为第一终态,第一终态为接收方返回了该笔交易的处理结果,并且交易开始时间和交易结束时间均存在,则为本条交易数据设置第一标记;

若本条交易数据的状态为初态,初态为接收方返回该笔交易为处理中状态,并且交易开始时间存在,交易结束时间不存在,则为本条交易数据设置第二标记;

若本条交易数据的状态为第二终态,第二终态为接收方返回了该笔交易的处理结果,并且交易结束时间存在,交易开始时间不存在,则为本条交易数据设置第二标记;

获取具有第二标记的交易数据,将所有具有第二标记的交易数据的交易状态、交易开始时间、交易结束时间、牵头行代码、参贷行代码、客户证件类型、客户证件号码、申请编号、以及用信编号做合并处理;

若合并处理后的数据的状态为第一终态,则确定合并处理后的数据为全业务链监控信息。

在一些实施例中,步骤S208中根据用信排序相关的指标数据,计算得到各个参贷行的用信分值,具体可以包括:

根据用信排序相关的指标数据以及如下公式,计算得到各个参贷行的用信分值:

参贷行用信分值=(第一权重*(1+a*按min(资金成本)升序排序后的排序号)+ 第二权重*(1+b* 按min(响应率)升序排序后的排序号)+第三权重*(1+c*按max(放款成功率)升序排序后的排序号)+第四权重*(1+d*min(用信审批时效)升序排序后的排序号))/4;

其中,第一权重、第二权重、第三权重和第四权重之和为1。

在一个可选的实施例中,参数a、参数b、参数c、参数d的取值相等,均等于0.1,在其他实施例中,参数a、参数b、参数c、参数d的取值可以不相等,可以在0.1至0.5之间。

为了降低升序排序号产生的分数差,所以这里使用了尽可能小的数字,选用了0.1这个数字,可以使用其他数字,只要尽可能地小即可。上述权重1、权重2、权重3、权重4可以相同,也可以不同,只要4个权重之和等于1即可。

在一些实施例中,用信审批时效是以牵头行+参贷行为维度,通过如下公式汇总监控数据产生路由平台可以直接使用的终态数据,终态数据写入Elasticsearch:

用信审批时效 = sum(用信交易结束时间-用信交易开始时间)/sum(用信监控数据笔数)。

上述技术方案的有益技术效果包括:

本发明实施例中,牵头行能够依据自身政策,随时通过修改权重的方式调整整体规则判定。

本发明实施例中,各牵头行配置独立,相互不影响,除权重配置值可不同外,还允许从资金成本、响应率、放款成功率、用信审批时效中选择不同的组合,用于生成新的参贷行用信分值计算公式。

实施例三

图3是本发明实施例的用于联合贷的数据处理方法的总体架构图。该方法由联合贷平台执行,联合贷平台是包括多个服务:业务智能匹配与分发服务、业务监控服务、内部网关服务、外部网关服务等。这些服务可以分别部署在独立的服务器上或全部部署在一台服务器上,或者,内部网关服务、外部网关服务与业务智能匹配与分发服务共同部署在一台服务器上。网关提供内部网关服务和外部网关服务功能。在一些实施例中,网关的交易数据来源于业务智能匹配与分发服务,在该实施例中,业务监控服务执行监控方法产生路由指标数据,供业务智能匹配与分发服务使用,业务智能匹配与分发服务在使用过程中执行智能路由方法为监控方法产生样本数据,两者组合后可以形成数据使用、数据产生的闭环,从而实现联合贷业务;在其他实施例中,也可以不形成上述闭环,网关可以自行采集交易数据。如图3所示,该联合贷平台的处理方法包括如下步骤:

S1、网关将产生的每笔交易数据发送至业务监控服务,业务监控服务接收网关发送的每笔交易数据,并且将该每笔交易数据写入消息队列。

S2、对消息队列中的每笔交易数据执行数据分流处理。

具体地,联合贷平台处理上下游业务的过程中会产生大量的交易数据,如果全部交由一个下游服务处理这些交易数据,会对下游服务造成很大的压力,为了减少下游业务监控服务对样本数据采集及处理的压力,本实施例从数据源头开始做数据分流,根据数据状态将大的数据流切分为小的支流数据。数据分流的处理逻辑可以包括如下具体步骤:

S21、基于交易统一封装的交易结果封装对象TradeResultDto,返回状态为Error的交易,标记为异常交易数据,进入异常交易数据处理流程,其包括后续的步骤S3。其中,每笔交易对应一个交易结果封装对象实例。

S22、基于交易统一封装的交易结果封装对象TradeResultDto,返回状态为非Error的交易,标记为正常交易数据,进入正常交易数据处理流程,其包括后续的步骤S4。

S3、执行异常交易数据处理流程;

S31、对于处理标记为“异常数据”的样本 ,若在指定时间内异常交易数据的出现次数到达预先配置的次数,那么将该类交易标记为熔断。上述异常交易数据包括未成功发送的数据,其包括但不限于如下任意一种情况:

由于联合贷平台网络抖动、网络断连原因使得交易未能正常送达,导致交易失败。

由于联合贷平台外呼网关服务异常,使得交易无法正常发送,导致交易失败。

由于接收方未能在规定时间内应答交易,导致交易链路不完整。

由于接收方主动熔断了该次交易,导致交易链路不完整。

S32、向网关发送熔断通知。具体地,本步骤可以包括通知联合贷平台,牵头行与参贷行的该类交易发生熔断,后续不再触发交易执行。具体指交易接口发生熔断。

S33、向网关以外的相关方发送熔断通知。具体地,本步骤可以采用包括但不限于短信、电子邮件、或者语音通讯的方式发送熔断通知,以通知相关人员,某牵头行与参贷行的指定交易类型发生了熔断。

S4、执行正常交易数据处理流程,其包括对正常交易执行整合组装处理。

本步骤针对标记为“正常交易数据”的样本进行业务数据整合组装处理。在本实施例中,参贷行的授信申请、用信审批、放款等交易均为异步交易,在该种场景下,业务监控服务会将同一支交易从业务请求发起到业务处理结束做业务数据组装整合,将多次请求组合成一笔完整的交易数据。其具体处理逻辑如下:

S41:为防止数据重复处理,以唯一交易ID作为判断该笔交易数据在消息队列例如redis(Remote Dictionary Server,即远程字典服务)中是否存在的唯一依据,若不存在,则触发执行后续步骤S42中的解析处理;若存在,则跳过该条交易数据。解析处理可以给每条数据打标签。

S42:若该条交易数据需要解析处理,那么为该条交易数据打标记,其具体处理过程可包括如下步骤:

a.若数据状态为终态,即接收方明确返回了该笔交易的处理结果,包括:处理成功、处理失败。且交易开始时间、交易结束时间存在,那么数据标记为“唯一”;

b.若数据状态为初态,即接收方返回该笔交易为处理中状态,且交易开始时间存在,交易结束时间不存在,那么数据标记为“组合”;

c.若数据状态为终态,即接收方明确返回了该笔交易的处理结果,包括:处理成功、处理失败,且交易结束时间存在,交易开始时间不存在,那么数据标记为“组合”。

S43:获取所有标记为“组合”的数据以jlsLeaderTradeId、jlsUniteTradeId字段分组,基于终态数据覆盖非终态数据(即初态数据),多笔终态数据按事件处理时间顺序覆盖的规则,将多笔“组合”状态数据的交易状态、交易开始时间、交易结束时间、牵头行代码、参贷行代码、客户证件类型、客户证件号码、申请编号、用信编号全部做合并处理。若组合后的数据状态为“终态”、且交易开始时间、交易结束时间均完备,则认定为全业务链监控信息,并计算“交易总耗时”,写入elasticsearch第一索引:monitor_biz_trans_detail_collect_index;若任一条件不满足,则继续等待“组合”状态的数据,直至成为全业务链监控信息。Elasticsearch是指分布式的免费开源搜索和分析引擎,适用于包括文本、数字、地理空间、结构化和非结构化数据等在内的所有类型的数据。业务监控服务将收集的样本数据,整合后的监控数据以及指标数据全部写入Elasticsearch中。

具体地,jlsLeaderTradeId:牵头行唯一交易ID,牵头行每发起一笔交易,联合贷平台都会生成唯一的ID。jlsUniteTradeId:参贷行唯一交易ID,每给参贷行发起一笔交易,联合贷平台都会生成唯一的ID。这两个字段是联合贷平台内部根据交易生成的唯一ID,其优点包括:

(1)内部生成交易ID,可以完全避免受外界因素影响,导致交易ID重复。

(2)可以节约资源,如果使用交易中多个字段组合的方式表示唯一交易,那么整体数据长度要长于内部生成交易ID的长度,会占用额外的资源。

(3)因为只有一个字段表示唯一交易ID,因此在一个牵头行对应多个参贷行的场景下,标识简单易懂。

具体地,多笔终态数据按事件处理时间顺序覆盖的规则包括:多笔终态数据按事件处理时间升序依次覆盖,即处理时间晚的数据覆盖处理时间早的数据规则。

例如:多笔终态数据处理时间分别是:

终态数据1:2021-10-25 15:32;

终态数据2:2021-10-25 15:33;

终态数据3:2021-10-25 16:00。

那么,合并时,终态数据2覆盖终态数据1,终态数据3覆盖终态数据2。

因为不同的终态数据无法保证所有字段齐备,所以采用覆盖而非替换的操作方式。

S44:获取标记为“唯一”的数据,计算“交易总耗时”,并写入elasticsearch第一索引:monitor_biz_trans_detail_collect_index。

S45:针对每笔交易数据计算交易耗时,记录到elasticsearch第二索引:

monitor_sys_trans_detail_collect_index。这个计算的是单次交易耗时,属于技术字段,为后期系统运维提供监控依据。步骤S44和S45这两个计算在单笔交易解析以及数据整合的过程中可以一并操作。

相关计算公式如下:

交易总耗时=交易结束时间-交易开始时间;

交易耗时=响应时间-请求时间。

S5、随着全业务链监控信息的不断产生,业务监控服务定时抓取全业务链监控信息,根据全业务链监控信息生成业务智能匹配/分发服务所需要的指标数据。

样本数据:每笔交易产生的原始交易数据被业务监控服务采集后称为样本数据。本文中的样本数据内容等同于交易数据,仅因所处场景不同,叫法不同。

监控数据:经过整合组装后,将多笔样本数据合并成一笔业务完整交易的数据。

指标数据:依据路由平台的规则,汇总监控数据产生路由平台可以直接使用的终态数据。

具体地,指标数据统计的相关计算公式如下:

近X个月授信拒绝率 = 近X个月授信拒绝数量 / 近X个月授信总数;

近X个月授信通过率 = 近X个月授信通过数量 / 近X个月授信总数;

同一客户近X天内被拒绝 = 以牵头行+参贷行+证件类型+证件号码为分组条件,记录被拒绝时的交易日;上述证件是指贷款申请人的证件。

示例数据:

通过上述示例数据可见:(1)监控数据1、监控数据4为同一客户;(2)监控数据2虽然与监控数据1、监控数据4的牵头行、证件类型、证件号码相同,但由于参贷行不同,则使用时认定为非同一客户。(3)监控数据3同上,使用时也认为非同一客户。

近X天放款成功率 = 近X天放款成功数量 / 近X天放款总数;

放款审批时效 = sum(每笔放款审批交易总耗时) / 近X天放款审批总数。

S6、业务智能匹配与分发服务将根据牵头行配置的路由规则,配合业务监控服务处理后的参贷行样本数据,筛选出适合该牵头行的所有参贷行。其具体处理过程可以包括如下步骤:

S61:业务智能匹配与分发服务根据交易所属的牵头行,获取用户配置的不同参数配置。下述的各种配置数据,存储在Mysql以及redis中,本步骤会优先从redis获取,若redis不存在参数配置,则从Mysql获取参数配置。相关示例如下:

配置1:牵头行产品配置信息示例

配置2:牵头行项目配置信息示例

在上述配置2对应的示例表中,准入条件3后面有省略号,表示支持更多的准入条件配置。配置了多少个准入条件,就需要满足多少个准入条件,例如:项目1配置了1个准入条件,那么满足准入条件1即可;项目2配置了多个准入条件,那么需要满足准入条件1、准入条件2、准入条件3......。

配置3:牵头行路由配置信息示例

配置4:参贷行路由开关配置信息示例

S62:获取依据规则统计出的指标数据,并且基于上述路由规则,计算出得到最终符合牵头行要求的所有参贷行。以下将以授信申请和用信审批两条业务线举例做详细说明。

如图4所示,业务1是适用于授信申请业务的规则链式处理:

步骤S411(即业务1的步骤1):接收授信申请,根据授信申请所属牵头行,检查“配置1:牵头行产品配置”的配置项是否齐全,若有缺失,则使用默认配置。

步骤S412(即业务1的步骤2):获取(查询)该牵头行“配置2:牵头行项目配置”的所有项目信息,包括:项目关联的参贷行、资产准入条件。

步骤S413(即业务1的步骤3):根据“配置4:参贷行路由开关配置”的路由开关配置,过滤掉上一步骤中所有配置为“关”的参贷行。

步骤S414(即业务1的步骤4):根据步骤2中获取的资产准入条件,过滤掉上一步骤中所有不符合资产准入条件的参贷行。上述资产准入条件是指配置2,该数据在S512步骤时已经获取得到。

步骤S415(即业务1的步骤5):根据授信申请所属的牵头行,获取“配置3:牵头行路由配置”配置的路由规则。

步骤S416(即业务1的步骤6):根据步骤5获取的路由规则,从业务监控服务中获取(查询)对应规则的统计指标数据,包括但不限于如下中的任意多个:

指标数据1:异常熔断;异常熔断是指:由于网络问题、服务不可用等原因导致多次发生交易错误后,为控制风险,发起方主动暂停交易的措施。异常熔断的参贷行会记录到redis中,过滤的时候只要在redis中发现这个参贷行,就直接过滤掉,不参与后续交易。

指标数据2:授信审批时效;

指标数据3:同一客户近X天内是否有被拒绝记录;

指标数据4:近X个月的授信通过率;

指标数据5:近X个月的授信拒绝率。

步骤S417(即业务1的步骤7):将步骤5获取的路由规则逐一执行,每条路由规则填入步骤6获取的统计数据(指标数据),过滤掉步骤4中所有不符合路由规则的参贷行。

例如:

路由规则1:最近1个月授信通过率>80%;

路由规则2:同一客户近30天内被拒绝;

路由规则3:异常熔断;

路由规则4:最近1个月的授信拒绝率<10%;

假设当前业务申请日期为:2021年11月9日

参贷行规则数据示例表如下:

执行顺序:

第一步,执行路由规则1:参贷行1近1个月授信通过率小于80%,那么过滤掉,保留参贷行2、参贷行3、参贷行4参加下一次过滤执行。

第二步,执行路由规则2:参贷行3在30天内拒绝过该客户,那么过滤掉,保留参贷行2、参贷行4参加下一次过滤执行。

第三步,执行路由规则3:保留的参贷行均未熔断,参贷行2、参贷行4参加下一次过滤执行。

第四步,执行路由规则4:保留的参贷行近1个月授信拒绝率全部小于10%,保留参贷行2、参贷行4。

步骤S418(即业务1的步骤8):从业务监控服务获取授信排序相关的指标数据,并根据如下公式计算得到各个参贷行授信分值后,可根据参贷行授信分值对参贷行做升序排序。

参贷行授信分值=(权重1*(1+0.1*按min(资金成本)升序排序后的排序号)+权重2*(1+0.1*按min(响应率)升序排序后的排序号)+权重3*(1+0.1*按max(放款成功率)升序排序后的排序号)+权重4*(1+0.1*min(授信审批时效)升序排序后的排序号))/4。

权重1 +权重2 +权重3 +权重4 = 1。

在可替换的实施例中,上述参贷行授信分值可替换仅为采用资金成本、响应率、放款成功率、授信审批时效中的任意一个、任意两个或任意三个,相应地权重数量变为一个、两个或三个,任意一个权重值应为1,任意两个权重加和值应为1,任意三个权重加和值应为1。

以下是采用任意一个指标数据计算参贷行授信分值的示例:

参贷行授信分值=权重1*(1+0.1*按min(资金成本)升序排序后的排序号;

参贷行授信分值=权重2*(1+0.1*按min(响应率)升序排序后的排序号);

参贷行授信分值=权重3*(1+0.1*按max(放款成功率)升序排序后的排序号);

参贷行授信分值=权重4*(1+0.1*min(授信审批时效)升序排序后的排序号)。

以下是采用任意两个指标数据组合计算参贷行授信分值的示例:

参贷行授信分值=((权重1*(1+0.1*按min(资金成本)升序排序后的排序号) +(权重2*(1+0.1*按min(响应率)升序排序后的排序号)))/2;

参贷行授信分值=((权重1*(1+0.1*按min(资金成本)升序排序后的排序号) +(权重3*(1+0.1*按max(放款成功率)升序排序后的排序号)))/2;

参贷行授信分值=((权重1*(1+0.1*按min(资金成本)升序排序后的排序号) +(权重4*(1+0.1*min(授信审批时效)升序排序后的排序号)))/2;

参贷行授信分值=((权重2*(1+0.1*按min(响应率)升序排序后的排序号)) + (权重3*(1+0.1*按max(放款成功率)升序排序后的排序号)))/2;

参贷行授信分值=((权重2*(1+0.1*按min(响应率)升序排序后的排序号)) + (权重4*(1+0.1*min(授信审批时效)升序排序后的排序号)))/2;

参贷行授信分值=((权重3*(1+0.1*按max(放款成功率)升序排序后的排序号)) +(权重4*(1+0.1*min(授信审批时效)升序排序后的排序号)))/2。

以下是采用任意三个指标数据组合计算参贷行授信分值的示例:

参贷行授信分值=((权重1*(1+0.1*按min(资金成本)升序排序后的排序号) +(权重2*(1+0.1*按min(响应率)升序排序后的排序号)) + (权重3*(1+0.1*按max(放款成功率)升序排序后的排序号)))/3;

参贷行授信分值=((权重1*(1+0.1*按min(资金成本)升序排序后的排序号) +(权重2*(1+0.1*按min(响应率)升序排序后的排序号)) + (权重4*(1+0.1*min(授信审批时效)升序排序后的排序号)))/3;

参贷行授信分值=((权重1*(1+0.1*按min(资金成本)升序排序后的排序号) +(权重3*(1+0.1*按max(放款成功率)升序排序后的排序号)) + (权重4*(1+0.1*min(授信审批时效)升序排序后的排序号)))/3;

参贷行授信分值=((权重2*(1+0.1*按min(响应率)升序排序后的排序号)) + (权重3*(1+0.1*按max(放款成功率)升序排序后的排序号)) + (权重4*(1+0.1*min(授信审批时效)升序排序后的排序号)))/3。

这里的授信审批时效,使用公式是:交易总耗时=交易结束时间-交易开始时间。此处记为“授信审批时效”,是特指使用的是授信审批交易的交易总耗时。

涉及到的指标数据如下:指标数据1:响应率;指标数据2:放款成功率;指标数据3:资金成本;指标数据4:授信审批时效。

步骤S419(即业务1的步骤9):根据“配置1:牵头行产品配置”中的授信分发方式,按照步骤8的参贷行排序顺序,给可用参贷行(所有获取到的参贷行都是可用参贷行)发送授信申请交易,发送规则如下:

寻找多家联合方:同时给步骤8中所有的可用参贷行发送授信申请交易,并接收全部返回结果。

逐家寻找联合方:根据步骤8中参贷行授信分值做升序排序,逐一发送授信申请交易。若参贷行返回授信失败结果,则给下一个参贷行发送授信申请交易;若参贷行返回授信成功结果,则不再给后续参贷行发送授信申请交易。

步骤S420(即业务1的步骤10):若步骤8过滤后无可用的参贷行,则通知牵头行无适应的参贷行。

如图5所示,业务2是适用于用信业务的规则链式处理,业务2是用信业务,已经不再需要过滤参贷行,直接使用授信审批通过的参贷行就行,其可包括如下步骤:

步骤S511(即业务2的步骤1):联合贷平台中的业务智能匹配与分发服务检查牵头行发送的用信申请是否符合交易要求,检查通过后执行后续步骤。具体地,检查过程可包括:仅检查传入的交易请求的字段是否齐备。字段较多,包括但不限于:授信申请编号、用信申请编号、牵头方代码、合同号、借据号等。

步骤S512(即业务2的步骤2):联合贷平台中的业务智能匹配与分发服务根据该笔用信申请信息,关联(查询)对应的授信申请结果。该授信申请结果来自业务1的授信申请交易,通过业务2用信申请交易中发送授信申请编号做一对一关联。这个授信申请结果与整体的业务智能匹配分发、业务数据监控无关,仅用于发送给参贷行的报文中。

步骤S513(即业务2的步骤3):联合贷平台中的业务智能匹配与分发服务从业务监控服务获取用信排序相关的指标数据,并根据如下公式计算得到各个参贷行用信分值后,可根据该参贷行用信分值对参贷行做升序排序。

参贷行用信分值=(权重1*(1+0.1*按min(资金成本)升序排序后的排序号)+权重2*(1+0.1*按min(响应率)升序排序后的排序号)+权重3*(1+0.1*max(放款成功率)升序排序后的排序号)+权重4*(1+0.1*min(用信审批时效)升序排序后的排序号))/4 。

权重1 + 权重2 + 权重3 + 权重4 = 1。

在可替换的实施例中,上述参贷行用信分值可替换仅为采用资金成本、响应率、放款成功率、用信审批时效中的任意一个、任意两个或任意三个,相应地权重数量变为一个、两个或三个,任意一个权重值应为1,任意两个权重加和值应为1,任意三个权重加和值应为1。

采用任意一个指标数据计算参贷行用信分值的示例如下:

参贷行用信分值=权重1*(1+0.1*按min(资金成本)升序排序后的排序号;

参贷行用信分值=权重2*(1+0.1*按min(响应率)升序排序后的排序号);

参贷行用信分值=权重3*(1+0.1*按max(放款成功率)升序排序后的排序号);

参贷行用信分值=权重4*(1+0.1*min(用信审批时效)升序排序后的排序号)。

采用任意两个指标数据组合计算参贷行用信分值的示例如下:

参贷行用信分值=((权重1*(1+0.1*按min(资金成本)升序排序后的排序号) +(权重2*(1+0.1*按min(响应率)升序排序后的排序号)))/2;

参贷行用信分值=((权重1*(1+0.1*按min(资金成本)升序排序后的排序号) +(权重3*(1+0.1*按max(放款成功率)升序排序后的排序号)))/2;

参贷行用信分值=((权重1*(1+0.1*按min(资金成本)升序排序后的排序号) +(权重4*(1+0.1*min(用信审批时效)升序排序后的排序号)))/2;

参贷行用信分值=((权重2*(1+0.1*按min(响应率)升序排序后的排序号)) + (权重3*(1+0.1*按max(放款成功率)升序排序后的排序号)))/2;

参贷行用信分值=((权重2*(1+0.1*按min(响应率)升序排序后的排序号)) + (权重4*(1+0.1*min(用信审批时效)升序排序后的排序号)))/2;

参贷行用信分值=((权重3*(1+0.1*按max(放款成功率)升序排序后的排序号)) +(权重4*(1+0.1*min(用信审批时效)升序排序后的排序号)))/2。

采用任意三个指标数据计算参贷行用信分值的示例如下:

参贷行用信分值=((权重1*(1+0.1*按min(资金成本)升序排序后的排序号) +(权重2*(1+0.1*按min(响应率)升序排序后的排序号)) + (权重3*(1+0.1*按max(放款成功率)升序排序后的排序号)))/3;

参贷行用信分值=((权重1*(1+0.1*按min(资金成本)升序排序后的排序号) +(权重2*(1+0.1*按min(响应率)升序排序后的排序号)) + (权重4*(1+0.1*min(用信审批时效)升序排序后的排序号)))/3;

参贷行用信分值=((权重1*(1+0.1*按min(资金成本)升序排序后的排序号) +(权重3*(1+0.1*按max(放款成功率)升序排序后的排序号)) + (权重4*(1+0.1*min(用信审批时效)升序排序后的排序号)))/3;

参贷行用信分值=((权重2*(1+0.1*按min(响应率)升序排序后的排序号)) + (权重3*(1+0.1*按max(放款成功率)升序排序后的排序号)) + (权重4*(1+0.1*min(用信审批时效)升序排序后的排序号)))/3。

其中,这里的用信审批时效,使用公式是:交易总耗时=交易结束时间-交易开始时间。此处记为“用信审批时效”,是特指使用的是用信审批交易的交易总耗时。

用信排序相关的指标数据如下:指标数据1:响应率;指标数据2:资金成本;指标数据3:放款成功率;指标数据4:用信审批时效。

步骤S514(即业务2的步骤4):根据步骤S313中排序后的参贷行,逐一发送用信申请交易。

实施例四

图6是本发明实施例的一种计算机可读存储介质的功能框图。如图6所示,本发明实施例还提供了一种计算机可读存储介质600,计算机可读存储介质600内存储有计算机程序610,计算机程序610被处理器执行时实现上述实施例中的任意一种用于联合贷的数据处理方法的各步骤。

所述集成的模块/单元如果以软件功能单元的形式实现并作为独立的产品销售或使用时,可以存储在一个计算机可读取存储介质中。基于这样的理解,本发明实现上述实施例方法中的全部或部分流程,也可以通过计算机程序来指令相关的硬件来完成,所述的计算机程序可存储于一计算机可读存储介质中,该计算机程序在被处理器执行时,可实现上述各个方法实施例的步骤。其中,所述计算机程序包括计算机程序代码,所述计算机程序代码可以为源代码形式、对象代码形式、可执行文件或某些中间形式等。所述计算机可读介质可以包括:能够携带所述计算机程序代码的任何实体或装置、记录介质、U盘、移动硬盘、磁碟、光盘、计算机存储器、只读存储器(ROM,Read-Only Memory)、随机存取存储器(RAM,Random Access Memory)、电载波信号、电信信号以及软件分发介质等。当然,还有其他方式的可读存储介质,例如量子存储器、石墨烯存储器等等。需要说明的是,所述计算机可读介质包含的内容可以根据司法管辖区内立法和专利实践的要求进行适当的增减,例如在某些司法管辖区,根据立法和专利实践,计算机可读介质不包括电载波信号和电信信号。

实施例五

本发明实施例还提供了一种计算机设备,如图7所示,包括一个或多个处理器701、通信接口702、存储器703和通信总线704,其中,处理器701,通信接口702,存储器703通过通信总线704完成相互间的通信。

存储器703,用于存放计算机程序;

处理器701,用于执行存储器703上所存放的程序时,实现如下步骤:

获取同一支交易的多笔交易数据;

对所述多笔交易数据进行数据分流处理,确定多笔正常交易数据;

将同一支交易从业务请求发起到业务处理结束的多笔正常交易数据进行整合组装处理,得到全业务链监控信息;

根据所述全业务链监控信息生成多个与路由规则相关联的指标数据;

获取牵头行对应的路由规则;

根据所述路由规则,从所述多个与路由规则相关联的指标数据中获取与所述路由规则相对应的多个参贷行校验指标数据;

根据所述路由规则和所述多个参贷行校验指标数据,过滤掉不适合所述牵头行的参贷行,确定可用参贷行;

向所述可用参贷行发送授信申请交易。

在一些实施例中,处理器701的处理中,对所述多笔交易数据进行数据分流处理,确定多笔正常交易数据之后,还包括:

对所述交易数据进行数据分流处理,确定异常交易数据;

如果在指定时间内异常交易数据的出现次数到达预先配置的次数,则将所述交易标记为熔断;

发送熔断通知,所述熔断通知用于指示所述交易发生熔断。

在一些实施例中,处理器701的处理中,所述的将同一支交易从业务请求发起到业务处理结束的多笔正常交易数据进行整合组装处理,得到全业务链监控信息,具体包括:

以唯一交易ID作为判断每条交易数据在消息队列中是否存在的唯一依据,若不存在,则触发执行解析处理;若存在,则跳过本条交易数据;

若本条交易数据需要执行解析处理,为本条交易数据打标记,其包括如下步骤:

若本条交易数据的状态为第一终态,所述第一终态为接收方返回了该笔交易的处理结果,并且交易开始时间和交易结束时间均存在,则为本条交易数据设置第一标记;

若本条交易数据的状态为初态,所述初态为接收方返回该笔交易为处理中状态,并且交易开始时间存在,交易结束时间不存在,则为本条交易数据设置第二标记;

若本条交易数据的状态为第二终态,所述第二终态为接收方返回了该笔交易的处理结果,并且交易结束时间存在,交易开始时间不存在,则为本条交易数据设置第二标记;

获取具有第二标记的交易数据,将所有具有第二标记的交易数据的交易状态、交易开始时间、交易结束时间、牵头行代码、参贷行代码、客户证件类型、客户证件号码、申请编号、以及用信编号做合并处理;

若合并处理后的数据的状态为第一终态,则确定所述合并处理后的数据为全业务链监控信息。

在一些实施例中,处理器701的处理中,在所述的获取牵头行对应的路由规则之前,还包括:

获取参贷行的路由开关配置信息;

过滤掉所述路由开关配置信息中路由开关为关闭状态的参贷行;

获取牵头行的项目配置信息;

从所述牵头行的项目配置信息中获得资产准入条件;

根据所述资产准入条件,过滤掉不符合所述资产准入条件的参贷行。

在一些实施例中,处理器701的处理中,所述的根据所述路由规则和所述多个参贷行校验指标数据,过滤掉不适合所述牵头行的参贷行,具体包括:

根据所述多个参贷行校验指标数据与所述路由规则的比较结果,过滤掉不适合所述牵头行的参贷行;

所述参贷行校验指标数据包括如下中的任意多个:异常熔断、授信审批时效、同一客户近X天内是否有被拒绝记录、最近X个月的授信通过率、最近X个月的授信拒绝率;其中,X为正整数。

在一些实施例中,处理器701的处理中,在根据所述全业务链监控信息生成多个供路由规则使用的指标数据之后,还包括:

根据所述全业务链监控信息生成授信排序相关的指标数据,其包括如下中的任意多个:响应率、放款成功率、资金成本、授信审批时效;

在根据所述路由规则和所述多个参贷行校验指标数据,过滤掉不适合所述牵头行的参贷行之后,还包括:

获取授信排序相关的指标数据;

根据如下公式计算得到每个参贷行的授信分值:

参贷行的授信分值=(第一权重*(1+a*按min(资金成本)升序排序后的排序号)+第二权重2*(1+b*按min(响应率)升序排序后的排序号)+第三权重*(1+c*按max(放款成功率)升序排序后的排序号)+第四权重*(1+d*min(授信审批时效)升序排序后的排序号))/4;所述第一权重、所述第二权重、所述第三权重和所述第四权重之和为1;

根据所述每个参贷行的授信分值,确定可用参贷行的优先级。

在一些实施例中,处理器701的处理中,所述向所述可用参贷行发送授信申请交易,具体包括:

当牵头行产品配置信息中的授信分发方式是寻找多家联合方时,同时给所有的可用参贷行发送授信申请交易,并接收全部返回结果;

当牵头行产品配置信息中的授信分发方式是逐家寻找联合方时,根据可用参贷行的授信分值做升序排序,逐一发送授信申请交易,若当前参贷行返回授信失败结果,则给下一个参贷行发送授信申请交易;若当前参贷行返回授信成功结果,则不再给后续参贷行发送授信申请交易。

处理器701,用于执行存储器703上所存放的程序时,实现如下步骤:

获取同一支交易的多笔交易数据;

对所述多笔交易数据进行数据分流处理,确定多笔正常交易数据;

将同一支交易从业务请求发起到业务处理结束的多笔正常交易数据进行整合组装处理,得到全业务链监控信息;

根据所述全业务链监控信息生成用信排序相关的多个指标数据;其中,所述用信排序相关的多个指标数据包括如下中的任意多个:响应率、放款成功率、资金成本、用信审批时效;

接收用信申请信息;

根据所述用信申请信息,获取对应的授信申请结果;

获取用信排序相关的多个指标数据;

根据所述用信排序相关的指标数据,计算得到各个参贷行的用信分值;

根据各个参贷行的用信分值对参贷行做升序排序;

根据排序后的确定的顺序,逐一向参贷行发送用信申请交易。

在一些实施例中,处理器701的处理中,所述的将同一支交易从业务请求发起到业务处理结束的多笔正常交易数据进行整合组装处理,得到全业务链监控信息,具体包括:

以唯一交易ID作为判断每条交易数据在消息队列中是否存在的唯一依据,若不存在,则触发执行解析处理;若存在,则跳过本条交易数据;

若本条交易数据需要执行解析处理,为本条交易数据打标记,其包括如下步骤:

若本条交易数据的状态为第一终态,所述第一终态为接收方返回了该笔交易的处理结果,并且交易开始时间和交易结束时间均存在,则为本条交易数据设置第一标记;

若本条交易数据的状态为初态,所述初态为接收方返回该笔交易为处理中状态,并且交易开始时间存在,交易结束时间不存在,则为本条交易数据设置第二标记;

若本条交易数据的状态为第二终态,所述第二终态为接收方返回了该笔交易的处理结果,并且交易结束时间存在,交易开始时间不存在,则为本条交易数据设置第二标记;

获取具有第二标记的交易数据,将所有具有第二标记的交易数据的交易状态、交易开始时间、交易结束时间、牵头行代码、参贷行代码、客户证件类型、客户证件号码、申请编号、以及用信编号做合并处理;

若合并处理后的数据的状态为第一终态,则确定所述合并处理后的数据为全业务链监控信息。

在一些实施例中,处理器701的处理中,根据所述用信排序相关的指标数据,计算得到各个参贷行的用信分值,具体包括:

根据所述用信排序相关的指标数据以及如下公式,计算得到各个参贷行的用信分值:

参贷行用信分值=(第一权重*(1+a*按min(资金成本)升序排序后的排序号)+ 第二权重*(1+b*按min(响应率)升序排序后的排序号)+第三权重*(1+c*按max(放款成功率)升序排序后的排序号)+第四权重*(1+d*min(用信审批时效)升序排序后的排序号))/4;

其中,所述第一权重、所述第二权重、所述第三权重和所述第四权重之和为1。

处理器701可以是通用处理器,包括中央处理器(Central Processing Unit,CPU)、网络处理器(Network Processor,NP)等;还可以是数字信号处理器(Digital SignalProcessing,DSP)、专用集成电路(Application Specific Integrated Circuit,ASIC)、现场可编程门阵列(Field-Programmable Gate Array,FPGA)或者其他可编程逻辑器件、分立门或者晶体管逻辑器件、分立硬件组件。

存储器703可以包括用于数据或指令的大容量存储器。举例来说而非限制,存储器303可包括硬盘驱动器(Hard Disk Drive,HDD)、软盘驱动器、闪存、光盘、磁光盘、磁带或通用串行总线(Universal Serial Bus,USB)驱动器或者两个或更多个以上这些的组合。在合适的情况下,存储器803可包括可移除或不可移除(或固定)的介质。在特定实施例中,存储器803是非易失性固态存储器。在特定实施例中,存储器803包括只读存储器(ROM)。在合适的情况下,该ROM可以是掩模编程的ROM、可编程ROM(PROM)、可擦除PROM(EPROM)、电可擦除PROM(EEPROM)、电可改写ROM(EAROM)或闪存或者两个或更多个以上这些的组合。

通信总线704包括硬件、软件或两者,用于将上述部件彼此耦接在一起。举例来说,总线可包括加速图形端口(AGP)或其他图形总线、增强工业标准架构(EISA)总线、前端总线(FSB)、超传输(HT)互连、工业标准架构(ISA)总线、无限带宽互连、低引脚数(LPC)总线、存储器总线、微信道架构(MCA)总线、外围组件互连(PCI)总线、PCI-Express(PCI-X)总线、串行高级技术附件(SATA)总线、视频电子标准协会局部(VLB)总线或其他合适的总线或者两个或更多个以上这些的组合。在合适的情况下,总线可包括一个或多个总线。尽管本发明实施例描述和示出了特定的总线,但本发明考虑任何合适的总线或互连。

上述对本说明书特定实施例进行了描述。其它实施例在所附权利要求书的范围内。在一些情况下,在权利要求书中记载的动作或步骤可以按照不同于实施例中的顺序来执行并且仍然可以实现期望的结果。另外,在附图中描绘的过程不一定要求示出的特定顺序或者连续顺序才能实现期望的结果。在某些实施方式中,多任务处理和并行处理也是可以的或者可能是有利的。

虽然本申请提供了如实施例或流程图的方法操作步骤,但基于常规或者无创造性的劳动可以包括更多或者更少的操作步骤。实施例中列举的步骤顺序仅仅为众多步骤执行顺序中的一种方式,不代表唯一的执行顺序。在实际中的装置或客户端产品执行时,可以按照实施例或者附图所示的方法顺序执行或者并行执行(例如并行处理器或者多线程处理的环境)。

本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

本发明中应用了具体实施例对本发明的原理及实施方式进行了阐述,以上实施例的说明只是用于帮助理解本发明的方法及其核心思想;同时,对于本领域的一般技术人员,依据本发明的思想,在具体实施方式及应用范围上均会有改变之处,综上所述,本说明书内容不应理解为对本发明的限制。