扫码交易处理方法、电子装置及计算机可读存储介质

文献发布时间:2023-06-19 10:32:14

技术领域

本发明涉及互联网技术领域,具体涉及一种扫码交易处理方法、电子装置及计算机可读存储介质。

背景技术

收单银行在业务发展初期,为了满足业务快速发展的需求,一般会通过相对成熟第三方来提供直接面向收单商户的POS收单、聚合码收单等具备部分收单交易处理能力的系统。

然而,随着银行自身的发展以及系统进步,逐渐需要将原本通过第三方外部系统完成交易的商户迁移至自身的内部系统中,如何使得系统切换可以对商户无感知,从而将商户的交易平滑迁移至内部系统,目前尚未提出有效的解决方案。

发明内容

本发明的目的在于提供一种扫码交易处理方法、电子装置及计算机可读存储介质,进而解决现有的交易无法平滑迁移过渡到内部系统的技术问题。

本发明是通过下述技术方案来解决上述技术问题:

根据本发明的一个方面,提供了一种扫码交易处理方法,包括如下步骤:

接收扫码支付请求;

响应于所述扫码支付请求,确定所述扫码支付请求扫取的二维码所属的系统以及所述二维码所属的商户对象是否具备迁移标识;

在所述二维码为第一收单系统的支付码且所述二维码所属的商户对象具备迁移标识,或,当所述二维码为第二收单系统的支付码,将所述扫码支付请求分发至第二收单系统处理;

在所述二维码为第一收单系统的支付码且所述二维码所属的商户对象不具备迁移标识的情况下,将所述扫码支付请求分发至第一收单系统处理。

在一个实施方式中,第一收单系统为银行外部收单系统,所述第二收单系统为银行内部收单系统。

在一个实施方式中,确定所述扫码支付请求扫取的二维码所属的系统以及所述二维码所属的商户对象是否具备迁移标识,包括:

获取所述扫码支付请求;

从所述扫码支付请求中,识别出所述二维码;

从所述二维码中提取类型标识;

通过所述类型标识确定所述二维码所属的系统;

根据从所述二维码中识别的信息,确定所述二维码所关联的商户对象;

调取预设的迁移标识列表,确定所述商户对象是否位于所述迁移标识列表中;

如果位于所述迁移标识列表中,则确定具备迁移标识,如果不位于所述迁移标识列表中,则确定不具备迁移标识。

在一个实施方式中,在接收扫码支付请求之后,该包括:

确定所述扫码支付请求的扫码客户端的类型;

在扫码客户端的类型为银联类型的情况下,将所述扫码支付请求发送至行内交易前置后台;

在扫码客户端的类型为非银联类型的情况下,将所述扫码支付请求重定向至行内交易前置H5。

在一个实施方式中,在将所述扫码支付请求分发至第一收单系统处理之后,还包括:

所述第一收单系统将收款通知发送至所述行内交易前置后台。

在一个实施方式中,在将所述扫码支付请求分发至第二收单系统处理之后,还包括:

所述第二收单系统将收款通知发送所述至行内交易前置后台。

在一个实施方式中,所述二维码为收单聚合码。

根据本发明的另一个方面,提供了一种电子装置,包括存储器和处理器,所述存储器用于存储可被所述处理器执行的扫码交易处理系统,所述扫码交易处理系统包括:

接收模块,用于接收扫码支付请求;

确定模块,用于响应于所述扫码支付请求,确定所述扫码支付请求所扫取的二维码所属的系统以及所述二维码所属的商户对象是否具备迁移标识;

第一分发模块,用于在所述二维码为第一收单系统的支付码且所述二维码所属的商户对象具备迁移标识,或,所述二维码为第二收单系统的支付码的情况下,将所述扫码支付请求分发至第二收单系统处理;

第二分发模块,用于在所述二维码为第一收单系统的支付码且所述二维码所属的商户对象不具备迁移标识的情况下,将所述扫码支付请求分发至第一收单系统处理。

在一个实施方式中,所述确定模块包括:

获取单元,用于获取所述扫码支付请求;

识别单元,用于从所述扫码支付请求中,识别出所述二维码;

提取单元,用于从所述二维码中提取类型标识;

第一确定单元,用于通过所述类型标识确定所述二维码所属的系统;

第二确定单元,用于根据从所述二维码中识别的信息,确定所述二维码所关联的商户对象;

调取单元,用于调取预设的迁移标识列表,确定所述商户对象是否位于所述迁移标识列表中;

第三确定单元,用于在确定位于所述迁移标识列表中的情况下,确定具备迁移标识,在确定不位于所述迁移标识列表中的情况下,确定不具备迁移标识。

根据本发明的又一个方面,提供了一种计算机设备,包括:存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述方法的步骤。

根据本发明的又一个方面,提供了一种非易失性计算机可读存储介质,其上存储有计算机程序,所述计算机程序被处理器执行时实现上述方法的步骤。

本发明的积极进步效果在于:通过确定扫码支付请求所扫的二维码所属的系统以及二维码所属的商户对象是否具备迁移标识,来确定该扫码支付请求是通过第一收单系统处理,还是通过第二收单系统处理,从而可以实现对支付请求的合理高效分发,通过上述方案解决了现有的交易无法平滑迁移过渡到内部系统的技术问题,达到了简单高效将交易进行分配过渡到内部系统的技术效果,且对于商户而言是无感知的。

附图说明

通过阅读下文优选实施方式的详细描述,各种其他的优点和益处对于本领域普通技术人员将变得清楚明了。附图仅用于示出优选实施方式的目的,而并不认为是对本发明的限制。而且在整个附图中,用相同的参考符号表示相同的部件。在附图中:

图1是根据本发明实施例的扫码交易处理方法的方法流程图;

图2是根据本发明实施例的收单聚合码交易前置流程图;

图3是根据本发明实施例的扫码交易处理系统的结构框图;

图4是根据本发明实施例的计算机设备的一种可选的硬件架构示意图。

具体实施方式

为了使本发明的目的、技术方案及优点更加清楚明白,以下结合附图及实施例,对本发明进行进一步详细说明。应当理解,此处所描述的具体实施例仅用以解释本发明,并不用于限定本发明。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

考虑到在银行自身技术方案的需求的同时,可以将通过外部供应商系统实现收款的业务切换回行内系统,为了使得切换过程可以对商户无感,需要将第将商户交易由外部系统平滑迁移回行内系统。然而实现商户的分批迁移并达到平滑切换的目的,目前尚未提出有效的解决方案。

基于此,在本例中,考虑到可以为商户设置迁移标识,从而使得在交易处理的时候,可以基于迁移标识确定商户是否已经迁移至内部系统。

为此,在本例中提供了一种扫码交易处理方法、电子设备,下面对该方法和电子设备进行具体说明如下:

实施例一

下面结合附图对本发明提供的扫码交易处理方法进行说明。

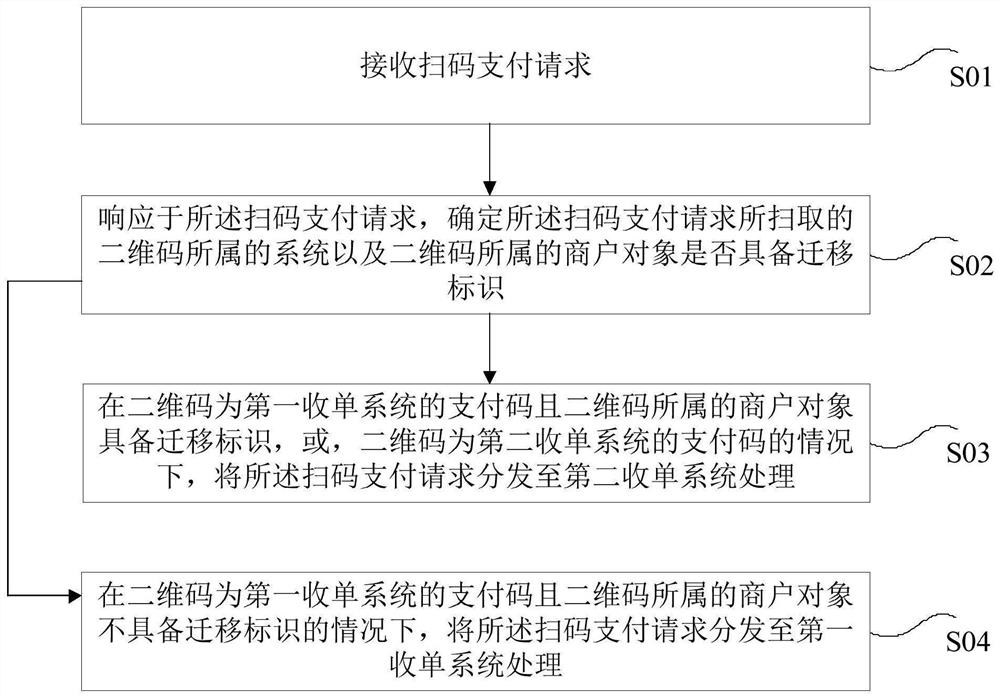

图1为本发明扫码交易处理方法的一种可选的流程示意图,如图1所示,该方法可以包括以下步骤S01-S04:

步骤S01:接收扫码支付请求;

步骤S02:响应于所述扫码支付请求,确定所述扫码支付请求扫取的二维码所属的系统以及所述二维码所属的商户对象是否具备迁移标识;

步骤S03:在所述二维码为第一收单系统的支付码且所述二维码所属的商户对象具备迁移标识,或,当所述二维码为第二收单系统的支付码,将所述扫码支付请求分发至第二收单系统处理;

步骤S04:在所述二维码为第一收单系统的支付码且所述二维码所属的商户对象不具备迁移标识的情况下,将所述扫码支付请求分发至第一收单系统处理。

具体的,上述的第一收单系统可以是银行外部收单系统,上述第二收单系统可以是银行内部收单系统,即,实现将交易处理由银行外部收单系统迁移至银行内部收单系统的需求。

为了对不同类型的聚合码进行统一收口处理,可以针对收单聚合码主扫的交易前置,设置交易前置平台,即,在银行内部设置行内交易前置后台,在有交易请求的时候,就先发送到该交易前置后台,通过该交易前置后台进行分发,即,通过银行内部设置的行内交易前置后台,确定所述扫码支付请求所扫的码所属的系统以及所扫的码所属的商户对象是否具备迁移标识,从而确定是将交易分发至第一收单系统处理,还是分发至第二收单系统处理。具体的,交易前置后台可以获取所述扫码支付请求;从所述扫码支付请求中,识别出所述二维码;从所述二维码中提取类型标识;通过所述类型标识确定所述二维码所属的系统;根据从所述二维码中识别的信息,确定所述二维码所关联的商户对象;调取预设的迁移标识列表,确定所述商户对象是否位于所述迁移标识列表中;如果位于所述迁移标识列表中,则确定具备迁移标识,如果不位于所述迁移标识列表中,则确定不具备迁移标识。

进一步的,在付款的时候,有些人是通过银联APP作为扫码应用的,有些人是通过支付宝微信等非银联应用作为扫码应用的,针对不同的扫码模式,需要采用不同的处理方式。具体的,在接收扫码支付请求之后,可以确定扫码支付请求的扫码客户端的类型;在扫码客户端的类型为银联类型的情况下,将所述扫码支付请求发送至行内交易前置后台;在扫码客户端的类型为非银联类型的情况下,将所述扫码支付请求重定向至行内交易前置H5。即,针对非银联和银联采用不同的处理方式。

在实现的时候,对于行内交易前置后台而言,可以作为收款通知的统一归口,例如,在将所述扫码支付请求分发至第一收单系统处理之后,第一收单系统可以将收款通知发送至所述行内交易前置后台;在将所述扫码支付请求分发至第二收单系统处理之后,第二收单系统可以将收款通知发送所述至行内交易前置后台。

上述的扫码支付请求所扫的码可以是收单聚合码。

以一个具体实例对上述方法进行说明,考虑到在银行自身技术方案的需求的同时,可以将通过外部供应商系统实现收款的业务切换回行内系统,为了使得切换过程可以对商户无感,需要将第将商户交易由外部系统平滑迁移回行内系统,且需要分批进行商户迁移,以达到迁移一批验证一批的目的,从而可以降低系统切换风险。针对以聚合码作为主扫交易的商户,由于银联针对行内卡中心和零售单个机构只能配置唯一一组订单查询、收款通知以及微信支付宝主扫的重定向地址,因此无法在新老系统地址之间实现平滑切换,商户分批迁移也无法实现,系统切换影响所有商户的主扫交易,切换风险不可控。

基于此,为了解决收单商户迁移过程中聚合码主扫交易无法在行外供应商系统和行内新系统间平滑切换,以及商户分批迁移无法实现的问题,在本例中增加了针对收单聚合码主扫的交易前置,在交易前置操作中,对卡中心和零售商户的聚合码主扫交易进行统一收口,根据二维码所属机构和二维码参数判断出二维码所属渠道(即,是行外二维码还是行内二维码),并根据二维码对应的商户确定该商户是否存在迁移标识,如果存在迁移标识或是行内二维码,那么就确定该交易需要通过行内系统处理,如果是行外二维码且不存在迁移标识,那么就确定该交易通过外部系统处理,基于判断结果将交易分发至对应的渠道,从而使得系统切换不会对商户的聚合码主扫交易造成中断和影响。

即,通过设置迁移标识,使得在交易过来的时候,可以判断当前交易是需要通过行内系统处理,还是需要通过外部系统处理,然后将交易交至对应的系统进行处理。

进一步的,因为对于银联系收款和微信支付宝这类非银联系收款是不同的处理渠道,即,银联系是通过银行后台处理的,微信支付宝这种非银联系是通过跳转至H5处理的,即,处理渠道是不同的。为此,在收到交易之后,需要先确认用户的客户端类型,如果是银联系付款,那么就通过银联发出订单查询请求至行内交易前置后台,根据是否存在迁移标识以及二维码所属渠道确定是通过外部系统处理,还是通过行内系统处理。如果是微信支付宝付款,则将银联H5重定向至行内交易前置H5,然后根据是否存在迁移标识以及二维码所属渠道确定是通过外部系统处理。

具体的,可以如图2所示为收单聚合码交易前置流程图,包括如下步骤:

在银联侧将卡中心和零售机构对应的银联二维码主扫订单查询、收款通知地址配置为行内交易前置地址,将微信支付宝的重定向地址配置为行内交易前置H5地址,从而使得卡中心和零售商户的聚合码主扫交易都被统一一引流至行内交易前置。

对于已经牵至行内系统处理的商户,增加迁移标识,商户默认为未迁移,在商户迁移后,对商户打上已迁移标识。

针对银联交易请求:

接收交易请求(聚合码主扫交易请求),银联发送订单查询请求到行内交易前置后台,如果交易请求所扫的码为行外二维码且该商户未迁移,那么将银联交易请求分发至行外对应的渠道,并将行外渠道返回的交易应答回送至银联;如果交易请求所扫的码为行内二维码或者该商户已迁移,则根据机构获取对应的密钥证书对银联交易请求进行验签和解密,并将处理后的请求报文分发行内交易核心,并将交易核心返回的交易应答进行加密和加签后回送至银联。

针对微信支付宝等交易请求:

接收交易请求(聚合码主扫交易请求),银联H5重定向至交易前置H5后,如果交易请求所扫描的码为行外二维码且商户未迁移,则交易前置H5携带二维码参数重定向至对应行外渠道的H5页面继续原有支付流程;如果交易请求所扫描的码为行内二维码或者商户已迁移,则重定向至行内主扫H5页面继续行内支付流程。

在上例中,通过引入收单聚合码智能路由交易前置,从而可以对商户聚合码主扫交易进行智能分发,可以达到商户的分批迁移,且迁移操作对商户和用户都是无感的,可以实现商户迁移过程中聚合码主扫交易的平滑切换,降低了系统切换的风险。

通过以上的实施方式的描述,本领域的技术人员可以清楚地了解到上述实施例方法可借助软件加必需的通用硬件平台的方式来实现,当然也可以通过硬件,但很多情况下前者是更佳的实施方式。

实施例二

基于上述实施例一中提供的扫码交易处理方法,本实施例中提供一种扫码交易处理系统,具体地,图3示出了该扫码交易处理系统的可选的结构框图,该扫码交易处理系统被分割成一个或多个程序模块,一个或者多个程序模块被存储于存储介质中,并由一个或多个处理器所执行,以完成本发明。本发明所称的程序模块是指能够完成特定功能的一系列计算机程序指令段,比程序本身更适合描述扫码交易处理系统在存储介质中的执行过程,以下描述将具体介绍本实施例各程序模块的功能:

如图3所示,扫码交易处理系统30包括:

确定模块301,用于响应于扫码支付请求,确定所述扫码支付请求所扫取的二维码所属的系统以及二维码所属的商户对象是否具备迁移标识;

第一分发模块302,用于在二维码为第一收单系统的支付码且二维码所属的商户对象具备迁移标识,或,二维码为第二收单系统的支付码的情况下,将所述扫码支付请求分发至第二收单系统处理;

第二分发模块303,用于在二维码为第一收单系统的支付码且所扫的码所属的商户对象不具备迁移标识的情况下,将所述扫码支付请求分发至第一收单系统处理。

在一个实施方式中,上述第一收单系统可以是银行外部收单系统,上述第二收单系统可以是银行内部收单系统。

在一个实施方式中,上述确定模块301具体可以包括:获取单元,用于获取所述扫码支付请求;识别单元,用于从所述扫码支付请求中,识别出所述二维码;提取单元,用于从所述二维码中提取类型标识;第一确定单元,用于通过所述类型标识确定所述二维码所属的系统;第二确定单元,用于根据从所述二维码中识别的信息,确定所述二维码所关联的商户对象;调取单元,用于调取预设的迁移标识列表,确定所述商户对象是否位于所述迁移标识列表中;第三确定单元,用于在确定位于所述迁移标识列表中的情况下,确定具备迁移标识,在确定不位于所述迁移标识列表中的情况下,确定不具备迁移标识。

在一个实施方式中,上述扫码交易处理系统还可以包括:确定模块,用于在接收扫码支付请求之后,确定所述扫码支付请求的扫码客户端的类型;发送模块,用于在扫码客户端的类型为银联类型的情况下,将所述扫码支付请求发送至行内交易前置后台;重定向模块,用于在扫码客户端的类型为非银联类型的情况下,将所述扫码支付请求重定向至行内交易前置H5。

在一个实施方式中,在将所述扫码支付请求分发至第一收单系统处理之后,所述第一收单系统将收款通知发送至所述行内交易前置后台;在将所述扫码支付请求分发至第二收单系统处理之后,所述第二收单系统将收款通知发送所述至行内交易前置后台。

在一个实施方式中,上述二维码可以是收单聚合码。

关于上述实施例中的装置,其中各个单元、模块执行操作的具体方式已经在有关该方法的实施例中进行了详细描述,此处将不做详细阐述说明。

在本实施例的各个实施方式中,通过确定扫码支付请求所扫的码所属的系统以及所扫的码所属的商户对象是否具备迁移标识,来确定该扫码支付请求是通过第一收单系统处理,还是通过第二收单系统处理,从而可以实现对支付请求的合理高效分发,通过上述方案解决了现有的交易无法平滑迁移过渡到内部系统的技术问题,达到了简单高效将交易进行分配过渡到内部系统的技术效果,且对于商户而言是无感知的。

实施例三

本实施例还提供一种计算机设备,如可以执行程序的智能手机、平板电脑、笔记本电脑、台式计算机、机架式服务器、刀片式服务器、塔式服务器或机柜式服务器(包括独立的服务器,或者多个服务器所组成的服务器集群)等。如图4所示,本实施例的计算机设备40至少包括但不限于:可通过系统总线相互通信连接的存储器401、处理器402。需要指出的是,图4仅示出了具有组件401-402的计算机设备40,但是应理解的是,并不要求实施所有示出的组件,可以替代的实施更多或者更少的组件。

本实施例中,存储器401(即可读存储介质)包括闪存、硬盘、多媒体卡、卡型存储器(例如,SD或DX存储器等)、随机访问存储器(RAM)、静态随机访问存储器(SRAM)、只读存储器(ROM)、电可擦除可编程只读存储器(EEPROM)、可编程只读存储器(PROM)、磁性存储器、磁盘、光盘等。在一些实施例中,存储器401可以是计算机设备40的内部存储单元,例如该计算机设备40的硬盘或内存。在另一些实施例中,存储器401也可以是计算机设备40的外部存储设备,例如该计算机设备40上配备的插接式硬盘,智能存储卡(Smart Media Card,SMC),安全数字(Secure Digital,SD)卡,闪存卡(Flash Card)等。当然,存储器401还可以既包括计算机设备40的内部存储单元也包括其外部存储设备。在本实施例中,存储器401通常用于存储安装于计算机设备40的操作系统和各类应用软件。此外,存储器401还可以用于暂时地存储已经输出或者将要输出的各类数据。

处理器402在一些实施例中可以是中央处理器(Central Processing Unit,CPU)、控制器、微控制器、微处理器、或其他数据处理芯片。该处理器402通常用于控制计算机设备40的总体操作。

具体的,在本实施例中,处理器402用于执行处理器402中存储的扫码交易处理方法的程序,所述扫码交易处理方法的程序被执行时实现如下步骤:

步骤1:接收扫码支付请求;

步骤2:响应于所述扫码支付请求,确定所述扫码支付请求扫取的二维码所属的系统以及所述二维码所属的商户对象是否具备迁移标识;

步骤3:在所述二维码为第一收单系统的支付码且所述二维码所属的商户对象具备迁移标识,或,当所述二维码为第二收单系统的支付码,将所述扫码支付请求分发至第二收单系统处理;

步骤4:在所述二维码为第一收单系统的支付码且所述二维码所属的商户对象不具备迁移标识的情况下,将所述扫码支付请求分发至第一收单系统处理。

上述方法步骤的具体实施例过程可参见第一实施例,本实施例在此不再重复赘述。

实施例四

本实施例还提供一种计算机可读存储介质,如闪存、硬盘、多媒体卡、卡型存储器(例如,SD或DX存储器等)、随机访问存储器(RAM)、静态随机访问存储器(SRAM)、只读存储器(ROM)、电可擦除可编程只读存储器(EEPROM)、可编程只读存储器(PROM)、磁性存储器、磁盘、光盘、服务器、App应用商城等等,其上存储有计算机程序,所述计算机程序被处理器执行时实现如下方法步骤:

步骤1:接收扫码支付请求;

步骤2:响应于所述扫码支付请求,确定所述扫码支付请求扫取的二维码所属的系统以及所述二维码所属的商户对象是否具备迁移标识;

步骤3:在所述二维码为第一收单系统的支付码且所述二维码所属的商户对象具备迁移标识,或,当所述二维码为第二收单系统的支付码,将所述扫码支付请求分发至第二收单系统处理;

步骤4:在所述二维码为第一收单系统的支付码且所述二维码所属的商户对象不具备迁移标识的情况下,将所述扫码支付请求分发至第一收单系统处理。

上述方法步骤的具体实施例过程可参见第一实施例,本实施例在此不再重复赘述。

需要说明的是,在本文中,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者装置不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者装置所固有的要素。在没有更多限制的情况下,由语句“包括一个……”限定的要素,并不排除在包括该要素的过程、方法、物品或者装置中还存在另外的相同要素。

上述本发明实施例序号仅仅为了描述,不代表实施例的优劣。

通过以上的实施方式的描述,本领域的技术人员可以清楚地了解到上述实施例方法可借助软件加必需的通用硬件平台的方式来实现,当然也可以通过硬件,但很多情况下前者是更佳的实施方式。

以上仅为本发明的优选实施例,并非因此限制本发明的专利范围,凡是利用本发明说明书及附图内容所作的等效结构或等效流程变换,或直接或间接运用在其他相关的技术领域,均同理包括在本发明的专利保护范围内。

- 扫码交易处理方法、电子装置及计算机可读存储介质

- 交易数据智能分析方法、电子装置及计算机可读存储介质