标准成本核算中的财务凭证存储记录方法

文献发布时间:2023-06-19 10:48:02

技术领域

本申请属于图像存储领域,尤其涉及标准成本核算中的财务凭证存储记录方法。

背景技术

由于电力行业中涉及到的物资种类繁多,对应产生的财务报表以及财务凭证数量会非常庞大,由此产生的财务数据核算工作也会及其繁杂,目前尚无解决该类问题的有效方法。

发明内容

本申请实施例提出了标准成本核算中的财务凭证存储记录方法,通过对扫描后的财务凭证进行相似区域划分,并在得到的区域边缘增加定位特征符,以便于最终根据定位特征符进行局部财务凭证图片的分类存储,实现整个过程的自动化处理,提升财务凭证处理效率。同时根据与图片内容强相关的索引能够提升后期管理、查询效率。

具体的,本申请实施提出的标准成本核算中的财务凭证存储记录方法,包括:

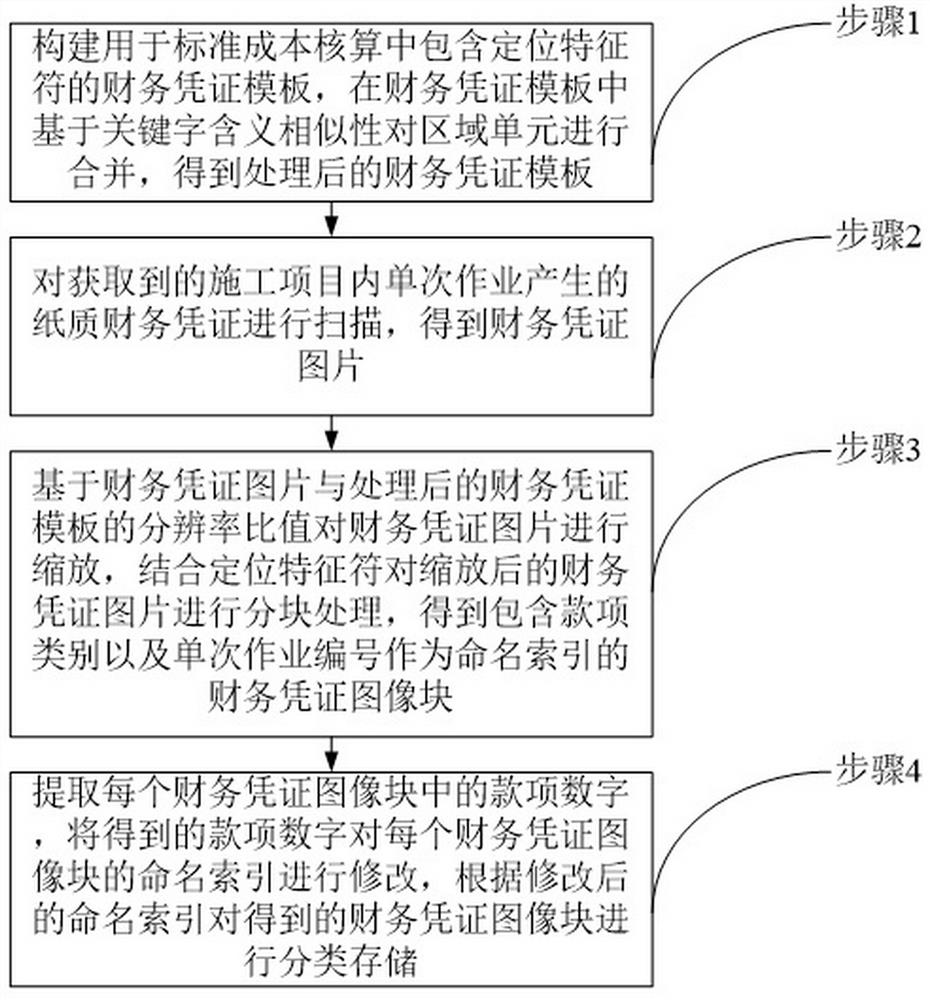

步骤1,构建用于标准成本核算中包含定位特征符的财务凭证模板,在财务凭证模板中基于关键字含义相似性对区域单元进行合并,得到处理后的财务凭证模板;

步骤2,对获取到的施工项目内单次作业产生的纸质财务凭证进行扫描,得到财务凭证图片;

步骤3,基于财务凭证图片与处理后的财务凭证模板的像素值比值对财务凭证图片进行缩放,结合定位特征符对缩放后的财务凭证图片进行分块处理,得到包含款项类别以及单次作业编号作为命名索引的财务凭证图像块;

步骤4,提取每个财务凭证图像块中的款项数字,将得到的款项数字对每个财务凭证图像块的命名索引进行修改,根据修改后的命名索引对得到的财务凭证图像块进行分类存储。

可选的,所述步骤1包括:

S11,获取通用财务凭证模板;

S12,根据不同区域表征的含义对通用财务凭证模板进行区域划分,得到带有定位特征符的区域单元;

S13,根据相邻的区域单元中关键字的含义判定是否进行区域单元合并,根据关键字的字符长度对合并后区域单元的表格框线进行分割,得到以分割后的虚线所表述的定位特征符。

可选的,所述S12包括:

S121,在区域单元边缘内侧增加用于表明区域边缘的定位特征符。

可选的,所述S121包括:

S1211,获取最终的区域单元边缘的表格框线;

S1212,将表格框线沿区域单元边缘中心方向缩放预设距离;

S1213,根据合并后区域单元的关键字的字符长度对缩放后的表格框线进行分割,仅保留位于区域单元角落的线段作为定位特征符。

可选的,所述步骤3包括:

S31,分别获取财务凭证图片与财务凭证模板的像素值,根据二者的像素值的比值确定缩放比例;

S32,基于得到的缩放比例对财务凭证图片进行缩放;

S33,提取缩放后财务凭证图片中的单次作业编号;

S34,确定财务凭证模板中每个定位特征符的位置;

S35,对每个定位特征符中的线段进行延长,得到由延长线围合成的闭合区间,每个闭合区间所包含的局部财务凭证图片即为得到的分块;

S36,提取每个分块中的款项类别关键字结合已得到的单次作业编号构建已得到分块的命名索引。

可选的,所述S36包括:

S361,基于图像识别算法获取已得到分块中的款项类别关键字;

S362,提取款项类别关键字的中文拼音首字母,将得到的字母缩写连接至已得到的单次作业编号后构成对应已得到分块的命名索引。

可选的,所述步骤4包括:

S41,将得到的款项数字连接至已得到的命名索引后,得到修改后的命名索引。

可选的,所述步骤4包括:

S42,基于款项数字对已得到的命名索引进行特定位置的字符提取,得到修改后的命名索引。

可选的,所述S42,包括:

S421,对款项数字进行数学运算,根据运算结果从已得到的命名索引中提取特定位置的字符。

可选的,所述数学运算包括:

求余运算。

本申请提供的技术方案带来的有益效果是:

通过对扫描后的财务凭证进行相似区域划分,并在得到的区域边缘增加定位特征符,以便于最终根据定位特征符进行局部财务凭证图片的分类存储,实现整个过程的自动化处理,提升财务凭证处理效率。

同时根据与图片内容强相关的索引能够提升后期管理、查询效率。

附图说明

为了更清楚地说明本申请的技术方案,下面将对实施例描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本申请的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

图1为本申请实施例提出的标准成本核算中的财务凭证存储记录方法的流程示意图;

图2为本申请实施例提出的定位特征符示意图;

图3为本申请实施例提出的缩放示意图;

图4为本申请实施例提出的最终的定位特征符的示意图;

图5为本申请实施例提出的缩放示意图;

图6为本申请实施例提出的带有封闭区间的财务凭证图片。

具体实施方式

为使本申请的结构和优点更加清楚,下面将结合附图对本申请的结构作进一步地描述。

标准成本核算是近年来提出的用于财务系统中数据核算的一个全新的概念。顾名思义即是获取整个核算过程中各项目的标准值,将标准值作为核算标准对当前财务年度中的费用数据进行核算的财务处理方式。为了实现标准成本核算的全部流程,需要将实际生产经营活动中的各类纸质财务凭证转换成电子图像文件,进而根据每类款项的类别不同将得到的电子图像文件即财务凭证图像块进行分类存储,以便后期能够根据分类存储的财务凭证图像块进行单项的标准成本核算。

为了完成上述内容中提出的将财务凭证图像块进行分类存储的操作,本申请实施例提出的标准成本核算中的财务凭证存储记录方法,如图1所示,包括:

步骤1,构建用于标准成本核算中包含定位特征符的财务凭证模板,在财务凭证模板中基于关键字含义相似性对区域单元进行合并,得到处理后的财务凭证模板;

步骤2,对获取到的施工项目内单次作业产生的纸质财务凭证进行扫描,得到财务凭证图片;

步骤3,基于财务凭证图片与处理后的财务凭证模板的分辨率比值对财务凭证图片进行缩放,结合定位特征符对缩放后的财务凭证图片进行分块处理,得到包含款项类别以及单次作业编号作为命名索引的财务凭证图像块;

步骤4,提取每个财务凭证图像块中的款项数字,将得到的款项数字对每个财务凭证图像块的命名索引进行修改,根据修改后的命名索引对得到的财务凭证图像块进行分类存储。

在实施中,为了实现期望的图像分块操作,需要事先构建财务凭证模板。与其他技术中所采用的模板所不同的是,本申请提出的财务凭证模板中包含有对应不同区域的定位特征符,在后续步骤中定位特征符作为将财务凭证图片进行分块的基准,这里的定位特征符如图2中的虚线框所示。

与现有技术中预先在模板文件中建立切割线、划分线、密封线等近似作用的线条不同的是,本申请实施例提出的定位特征符会根据财务凭证模板中关键字含义是否为同一或近似类型进行动态二次合并,目的在于将表征相同或近似类型的数据一同进行图像分块处理,避免过度分块后产生的数据碎片化。

具体的,步骤1处的构建财务凭证模板的具体步骤包括:

S11,获取通用财务凭证模板;

S12,根据不同区域表征的含义对通用财务凭证模板进行区域划分,得到带有定位特征符的区域单元;

S13,根据相邻的区域单元中关键字的含义判定是否进行区域单元合并,根据关键字的字符长度对合并后区域单元的表格框线进行分割,得到以分割后的虚线所表述的定位特征符。

在实施中,为了覆盖尽可能多的数据处理种类,需要获取通用财务凭证模板。由于通用财务凭证模板中包括费用类别、费用金额、报账日期等不同类型的区域,因此这里根据不同区域表征的含义对通用财务凭证模板进行区域划分,在得到的每个区域边缘进行定位特征符标记。

在通用财务凭证模板中进行区域划分的过程中,首先是将其中的最小区域划分为区域单元。考虑到含义相似的数据类型往往在模板中的位置相邻,因此在得到区域单元的基础上,基于提取到的每个区域单元中表明数据类型或数据含义的关键字判断是否需要对相邻区域单元进行合并。

这里之所以进行相邻区域单元合并,是考虑到后续财务凭证图像块在存储时可以在便于进行单一种类数据核算时减小图像块的数量,从而在便于进行数据核算时降低所需图像块的数量,提升财务核算效率。

如果对某些相邻区域单元进行了合并处理,还需要对合并后的区域单元进行定位特征符的融合,即删除原区域单元各自的定位特征符,并在最终的区域单元边缘内侧增加用于表明区域边缘的定位特征符。

进行区域划分以及定位特征符标记的具体内容包括:

S121,在区域单元边缘内侧增加用于表明区域边缘的定位特征符。

值得注意的是,此处增加的定位特征符在最终得到区域单元边缘内侧,是为了避免与其他区域单元的定位特征符融合或者间距过小,导致根据定位特征符进行图像块划分时出错的情况。

为了执行对相邻区域单元合并后绘制新的定位特征符的操作,即前述步骤S121的具体内容包括:

S1211,获取最终的区域单元边缘的表格框线;

S1212,将表格框线沿区域单元边缘中心方向缩放预设距离;

S1213,根据合并后区域单元的关键字的字符长度对缩放后的表格框线进行分割,仅保留位于区域单元角落的线段作为定位特征符。

在实施中,首先获取合并后最终的区域单元边缘的表格框线,接着选取指向区域单元边缘中心方向对表格框线进行缩放,缩放位移为预设距离。这里进行的缩放对应前文中的“在最终的区域单元边缘内侧增加用于表明区域边缘的定位特征符”。但此时的已缩放的表格框线并不是最终的定位特征符。如图3所示,外部的实线框代表原始的区域单元边缘的表格框线,内部虚线为缩放后的表格框线,二者之间的距离为缩放位移。

提取合并后区域单元的关键字的字符长度,将得到的字符长度为单位对缩放后的表格框线进行分割,得到以分割后的虚线所表述的定位特征符。

这里之所以借用字符长度对表格框线进行切割,是考虑到不同区域单元中关键字的字符长度不同,基于字符长度对表格框线进行切割后得到的线段相对于其他的区域单元会存在差异,从而令得到的定位特征符体现出彼此的差异,起到防混淆的目的。

为了防止过多的定位特征符对整体的通用财务凭证模板的图片表述内容进行遮挡所造成负面影响,典型的仅保留位于区域单元角落的表格框线作为定位特征符,最终的定位特征符的表现形式如图4所示。

步骤2得到财务凭证图片的方式为常用的扫描、拍照操作,此处不再赘述。

在得到财务凭证图片后,则执行基于财务凭证模板对财务凭证图片的图像块划分操作,即步骤3具体包括:

S31,分别获取财务凭证图片与财务凭证模板的像素值,根据二者的像素值的比值确定缩放比例;

S32,基于得到的缩放比例对财务凭证图片进行缩放;

S33,提取缩放后财务凭证图片中的单次作业编号;

S34,确定财务凭证模板中每个定位特征符的位置;

S35,对每个定位特征符中的线段进行延长,得到由延长线围合成的闭合区间,每个闭合区间所包含的局部财务凭证图片即为得到的分块;

S36,提取每个分块中的款项类别关键字结合已得到的单次作业编号构建已得到分块的命名索引。

在实施中,本步骤对财务凭证图片的图像块划分操作,是建立在财务凭证模板与财务凭证图片大小一致的基础上,由于获取财务凭证的途径不同很难保证二者大小绝对一致,因此需要对财务凭证图片进行缩放操作。

这里的操作对应步骤S31-S32,关键点是基于财务凭证图片与财务凭证模板的像素值计算缩放比例。由于待处理的财务凭证图片与预设的财务凭证模板在长宽比例上是一致的,因此仅需要对财务凭证进行适当比例的缩放即可完成缩放操作,缩放示例如图5所示。外围实线框代表待缩放的财务凭证图片,内部阴影代表财务凭证模板,四角的箭头代表需要对财务凭证图片进行缩放的方向。

在缩放完成后,就可以借助财务凭证模板中每个定位特征符对对应区域的财务凭证图片进行分割。为了保证分割的准确性,需要在分割前将每个定位特征符进行延长得到由延长线围合成的封闭区间,该封闭区间内的局部财务凭证图片即为得到的图像分块,带有封闭区间的财务凭证图片如图6所示。

为了便于对得到图像分块进行分类存储,可以提取每个分块中的款项类别关键字结合已得到的单次作业编号构建已得到分块的命名索引。例如提取分块中的“费用金额”或者“金额”作为当前分块的命名索引,这样将属于同一类的分块进行归类存储。当需要进行费用核算时可以直接选取同一类的分块进行单一类别的数据核算,无需再去获取完整的财务凭证图片,从而提升了数据核算效率。

另外,考虑到在建立分块索引过程中会出现索引名称近似或多种类索引相同的问题,为了避免该类情况对后续校核过程带来困扰,本实施例还提出了结合单次作业编号进行命名索引的处理方式,即步骤S36具体包括:

S361,基于图像识别算法获取已得到分块中的款项类别关键字;

S362,提取款项类别关键字的中文拼音首字母,将得到的字母缩写连接至已得到的单次作业编号后构成对应已得到分块的命名索引。

例如提取款项类别关键字为“设备维修”,则获取关键词中文拼音首字母 “SBWX”连接至当前财务凭证图片中包括的单次作业编号“维修0001”之后构成命名索引“维修0001- SBWX”,从而实现索引差异化的目的。

进一步的考虑到增加同一索引类别下多张图片差异化的目的,本申请实施例还提出了将已得到分块中的数字添加到索引的方案,即步骤4包括:

一方面,执行步骤S41可以直接将得到的款项数字连接至已得到的命名索引后,得到修改后的命名索引。例如“维修金额-60049”,或者是“维修金额-零件替换-发动机-5880”这样的层级递进式索引。该方式可以在索引中直接体现出分块内金额的所属类别等内容,较为直观。

另一方面,还可以执行步骤S42基于款项数字对已得到的命名索引进行特定位置的字符提取,得到修改后的命名索引。

这种方式是考虑到如果索引中单项名称过长或是层级过于复杂命名方式已经无法体现出索引本身的含义,同时过长的索引名称还会占用过大的存储资源,此时则需要执行步骤S421对过长的索引进行压缩,典型的压缩方式可以参考从分块中提取到的款项数字,按款项数字自身位数进行除法运算,将得到的余数作为索引中特定位置的标识,保留标识所对应的字符作为修改后的索引即可。

例如款项金额为65536,除以其位数5,得到余数为1,即取索引中的第1、11、21位中的字符作为修改后的命名索引。

以上所述仅为本申请的实施例,并不用以限制本申请,凡在本申请的精神和原则之内,所作的任何修改、等同替换、改进等,均应包含在本申请的保护范围之内。

- 标准成本核算中的财务凭证存储记录方法

- 标准成本核算中的财务凭证防伪加密及读取识别方法