客户粘滞度的评估方法、装置、可读介质以及设备

文献发布时间:2023-06-19 12:19:35

技术领域

本申请涉及信息处理技术领域,尤其涉及一种客户粘滞度的评估方法、装置、可读介质以及设备。

背景技术

现有技术中,许多银行会通过推出优惠活动、提高贷款额度、推出新的银行产品等方式来提高银行客户的粘滞度。银行客户的粘滞度指的是银行与银行客户之间的亲密程度。银行客户的粘滞度越高,给银行带来的持续性收益就越多。

然而,由于现有技术中缺乏对银行客户的粘滞度进行量化评估的方法,导致许多银行在采取了一系列提高客户粘滞度的措施之后,很难评判出这系列措施的实施是否有效的提高了银行客户的粘滞度。并且,许多银行在策划推出优惠活动、提高贷款额度、推出新的银行产品等一系列措施的过程中,也没有考虑到当前的银行客户的粘滞度的情况。例如个别优惠活动更适用于推送给粘滞度较高的客户,个别产品更适合推送给粘滞度较低的客户等等。因此,为了能够有效的提高银行客户与银行之间的粘滞度,需要实现对银行客户的粘滞度进行量化的评估。

发明内容

基于上述现有技术的不足,本申请提供了一种客户粘滞度的评估方法、装置、可读介质以及设备,以实现提高网络方案的构建效率。

本申请第一方面公开了一种客户粘滞度的评估方法,包括:

向用户输出银行粘滞度指标界面;其中,所述银行粘滞度指标界面,包括:多个银行业务类别下的多个粘滞度指标;所述多个银行业务类别,包括:银行负债类别、银行资产类别、银行交易类别以及银行粘度产品类别;其中,所述银行粘度产品类别为与银行客户之间的历史粘滞度最高的多个银行产品所构成的业务类别;

响应用户对所述银行粘滞度指标界面执行的权重设置操作,对所述银行粘滞度指标界面中的每一个所述粘滞度指标的权重值进行设置;其中,所述粘滞度指标的权重值越高说明所述粘滞度指标在评估目标银行客户与银行之间的粘滞度时的重要程度越高;

针对每一个所述粘滞度指标,利用目标银行客户的历史客户数据中与所述粘滞度指标相关联的历史客户数据、以及所述粘滞度指标对应的标准赋值规则,计算得到所述目标银行客户在所述粘滞度指标下的赋值;并利用所述目标银行客户在所述粘滞度指标下的赋值、以及所述粘滞度指标的权重值,计算得到所述目标银行客户在所述粘滞度指标下的粘滞度;其中,所述目标银行客户在所述粘滞度指标下的赋值的大小用于说明目标银行客户在所述粘滞度指标下所反映出的粘滞度的高低;

将所述目标银行客户在每一个所述粘滞度指标下的粘滞度进行求和,计算得到所述目标银行客户与银行之间的粘滞度;其中,所述目标银行客户与银行之间的粘滞度用于反映所述目标银行客户与银行之间的亲密程度。

可选地,在上述客户粘滞度的评估方法,所述粘滞度指标依据时间影响因素,和/或,客户数据波动性影响因素进行设置;其中,所述时间影响因素为与银行业务类别关联的客户数据的产生时间远近对粘滞度所带来的影响因素;所述客户数据波动性影响因素为相邻的两个时间段的与银行业务类别相关联的客户数据的波动情况对粘滞度所带来的影响因素。

可选地,在上述客户粘滞度的评估方法,所述多个银行业务类别下的多个粘滞度指标分为多个级别;

其中,所述响应用户对所述银行粘滞度指标界面执行的权重设置操作,对所述银行粘滞度指标界面中的每一个所述粘滞度指标的权重值进行设置,包括:

响应用户对所述银行粘滞度指标界面执行的权重设置操作,对所述银行粘滞度指标界面中的每一个银行业务类别下的每一级粘滞度指标的权重值进行设置;

所述针对每一个所述粘滞度指标,利用目标银行客户的历史客户数据中与所述粘滞度指标相关联的历史客户数据、以及所述粘滞度指标对应的标准赋值规则,计算得到所述目标银行客户在所述粘滞度指标下的赋值;并利用所述目标银行客户在所述粘滞度指标下的赋值、以及所述粘滞度指标的权重值,计算得到所述目标银行客户在所述粘滞度指标下的粘滞度,包括:

针对每一个所述银行业务类别下最低级的粘滞度指标,利用目标银行客户的历史客户数据中与所述最低级的粘滞度指标相关联的历史客户数据、以及所述最低级的粘滞度指标对应的标准赋值规则,计算得到所述目标银行客户在所述最低级的粘滞度指标下的赋值;并将所述目标银行客户在所述最低级的粘滞度指标下的赋值、所述最低级的粘滞度指标对应的权重值、以及与在所述最低级的粘滞度指标之上的每一级粘滞度指标所对应的权重值相乘,计算得到所述目标银行客户在所述最低级的粘滞度指标下的粘滞度;

所述将所述目标银行客户在每一个所述粘滞度指标下的粘滞度进行求和,计算得到所述目标银行客户与银行之间的粘滞度,包括:

将所述目标银行客户在每一个所述最低级的粘滞度指标下的粘滞度进行求和,计算得到所述目标银行客户与银行之间的粘滞度。

可选地,在上述客户粘滞度的评估方法,所述针对每一个所述粘滞度指标,利用目标银行客户的历史客户数据中与所述粘滞度指标相关联的历史客户数据、以及所述粘滞度指标对应的标准赋值规则,计算得到所述目标银行客户在所述粘滞度指标下的赋值,包括:

针对每一个所述粘滞度指标,将所述目标银行客户的历史客户数据中与所述粘滞度指标相关联的历史客户数据,分别与所述粘滞度指标对应的标准赋值规则中的每一条赋值规则进行匹配,确定出与所述目标银行客户相匹配的赋值规则,并将与所述目标银行客户相匹配的赋值规则中所规定的赋值确定为所述目标银行客户在所述粘滞度指标下的赋值;其中,所述赋值规则用于规定与所述粘滞度指标相关联的历史客户数据在符合特定条件时所对应的赋值。

可选地,在上述客户粘滞度的评估方法,所述利用所述目标银行客户在所述粘滞度指标下的赋值、以及所述粘滞度指标的权重值,计算得到所述目标银行客户在所述粘滞度指标下的粘滞度,包括:

将所述目标银行客户在所述粘滞度指标下的赋值与所述粘滞度指标的权重值相乘,计算得到所述目标银行客户在所述粘滞度指标下的粘滞度。

本申请第二方面公开了一种客户粘滞度的评估装置,包括:

输出单元,用于向用户输出银行粘滞度指标界面;其中,所述银行粘滞度指标界面,包括:多个银行业务类别下的多个粘滞度指标;所述多个银行业务类别,包括:银行负债类别、银行资产类别、银行交易类别以及银行粘度产品类别;其中,所述银行粘度产品类别为与银行客户之间的历史粘滞度最高的多个银行产品所构成的业务类别;

设置单元,用于响应用户对所述银行粘滞度指标界面执行的权重设置操作,对所述银行粘滞度指标界面中的每一个所述粘滞度指标的权重值进行设置;其中,所述粘滞度指标的权重值越高说明所述粘滞度指标在评估目标银行客户与银行之间的粘滞度时的重要程度越高;

第一计算单元,用于针对每一个所述粘滞度指标,利用目标银行客户的历史客户数据中与所述粘滞度指标相关联的历史客户数据、以及所述粘滞度指标对应的标准赋值规则,计算得到所述目标银行客户在所述粘滞度指标下的赋值;并利用所述目标银行客户在所述粘滞度指标下的赋值、以及所述粘滞度指标的权重值,计算得到所述目标银行客户在所述粘滞度指标下的粘滞度;其中,所述目标银行客户在所述粘滞度指标下的赋值的大小用于说明目标银行客户在所述粘滞度指标下所反映出的粘滞度的高低;

第二计算单元,用于将所述目标银行客户在每一个所述粘滞度指标下的粘滞度进行求和,计算得到所述目标银行客户与银行之间的粘滞度;其中,所述目标银行客户与银行之间的粘滞度用于反映所述目标银行客户与银行之间的亲密程度。

可选地,在上述客户粘滞度的评估装置中,所述粘滞度指标依据时间影响因素,和/或,客户数据波动性影响因素进行设置;其中,所述时间影响因素为与银行业务类别关联的客户数据的产生时间远近对粘滞度所带来的影响因素;所述客户数据波动性影响因素为相邻的两个时间段的与银行业务类别相关联的客户数据的波动情况对粘滞度所带来的影响因素。

可选地,在上述客户粘滞度的评估装置中,所述多个银行业务类别下的多个粘滞度指标分为多个级别;

其中,所述设置单元,包括:

设置子单元,用于响应用户对所述银行粘滞度指标界面执行的权重设置操作,对所述银行粘滞度指标界面中的每一个银行业务类别下的每一级粘滞度指标的权重值进行设置;

所述第一计算单元,包括:

第一计算子单元,用于针对每一个所述银行业务类别下最低级的粘滞度指标,利用目标银行客户的历史客户数据中与所述最低级的粘滞度指标相关联的历史客户数据、以及所述最低级的粘滞度指标对应的标准赋值规则,计算得到所述目标银行客户在所述最低级的粘滞度指标下的赋值;并将所述目标银行客户在所述最低级的粘滞度指标下的赋值、所述最低级的粘滞度指标对应的权重值、以及与在所述最低级的粘滞度指标之上的每一级粘滞度指标所对应的权重值相乘,计算得到所述目标银行客户在所述最低级的粘滞度指标下的粘滞度;

所述第二计算单元,包括:

第二计算子单元,用于将所述目标银行客户在每一个所述最低级的粘滞度指标下的粘滞度进行求和,计算得到所述目标银行客户与银行之间的粘滞度。

可选地,在上述客户粘滞度的评估装置中,所述第一计算单元执行针对每一个所述粘滞度指标,利用目标银行客户的历史客户数据中与所述粘滞度指标相关联的历史客户数据、以及所述粘滞度指标对应的标准赋值规则,计算得到所述目标银行客户在所述粘滞度指标下的赋值时,用于:

针对每一个所述粘滞度指标,将所述目标银行客户的历史客户数据中与所述粘滞度指标相关联的历史客户数据,分别与所述粘滞度指标对应的标准赋值规则中的每一条赋值规则进行匹配,确定出与所述目标银行客户相匹配的赋值规则,并将与所述目标银行客户相匹配的赋值规则中所规定的赋值确定为所述目标银行客户在所述粘滞度指标下的赋值;其中,所述赋值规则用于规定与所述粘滞度指标相关联的历史客户数据在符合特定条件时所对应的赋值。

可选地,在上述客户粘滞度的评估装置中,所述第一计算单元执行利用所述目标银行客户在所述粘滞度指标下的赋值、以及所述粘滞度指标的权重值,计算得到所述目标银行客户在所述粘滞度指标下的粘滞度时,用于:

将所述目标银行客户在所述粘滞度指标下的赋值与所述粘滞度指标的权重值相乘,计算得到所述目标银行客户在所述粘滞度指标下的粘滞度。

本申请第三方面公开了一种计算机可读介质,其上存储有计算机程序,其中,所述程序被处理器执行时实现如上述第一方面中任一所述的方法。

本申请第四方面公开了一种客户粘滞度的评估设备,包括:

一个或多个处理器;

存储装置,其上存储有一个或多个程序;

当所述一个或多个程序被所述一个或多个处理器执行时,使得所述一个或多个处理器实现如上述第一方面中任一所述的方法。

从上述技术方案可以看出,本申请实施例提出的客户粘滞度的评估方法中,通过向用户输出银行粘滞度指标界面,其中银行粘滞度指标界面,包括:多个银行业务类别下的多个粘滞度指标,多个银行业务类别,包括:银行负债类别、银行资产类别、银行交易类别以及银行粘度产品类别,然后响应用户对银行粘滞度指标界面执行的权重设置操作,对银行粘滞度指标界面中的每一个粘滞度指标的权重值进行设置,其中,粘滞度指标的权重值越高说明粘滞度指标在评估目标银行客户与银行之间的粘滞度时的重要程度越高。针对每一个粘滞度指标,利用目标银行客户的历史客户数据中与粘滞度指标相关联的历史客户数据、以及粘滞度指标对应的标准赋值规则,计算得到目标银行客户在所述粘滞度指标下的赋值,并将目标银行客户在粘滞度指标下的赋值与粘滞度指标的权重值相乘,计算得到目标银行客户在粘滞度指标下的粘滞度,最终将目标银行客户在每一个粘滞度指标下的粘滞度进行求和,计算得到目标银行客户与银行之间的粘滞度。本申请实施例通过银行负债类别、银行资产类别、银行交易类别以及银行粘度产品类别下的粘滞度指标来量化评估目标银行客户与银行之间的粘滞度,满足现有技术中对银行客户的粘滞度进行量化评估的需求。

附图说明

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

图1为本申请实施例公开的一种客户粘滞度的评估方法的流程示意图;

图2为本申请实施例公开的一种客户粘滞度的评估装置的结构示意图。

具体实施方式

下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

参阅图1,本申请实施例公开了一种客户粘滞度的评估方法,具体包括以下步骤:

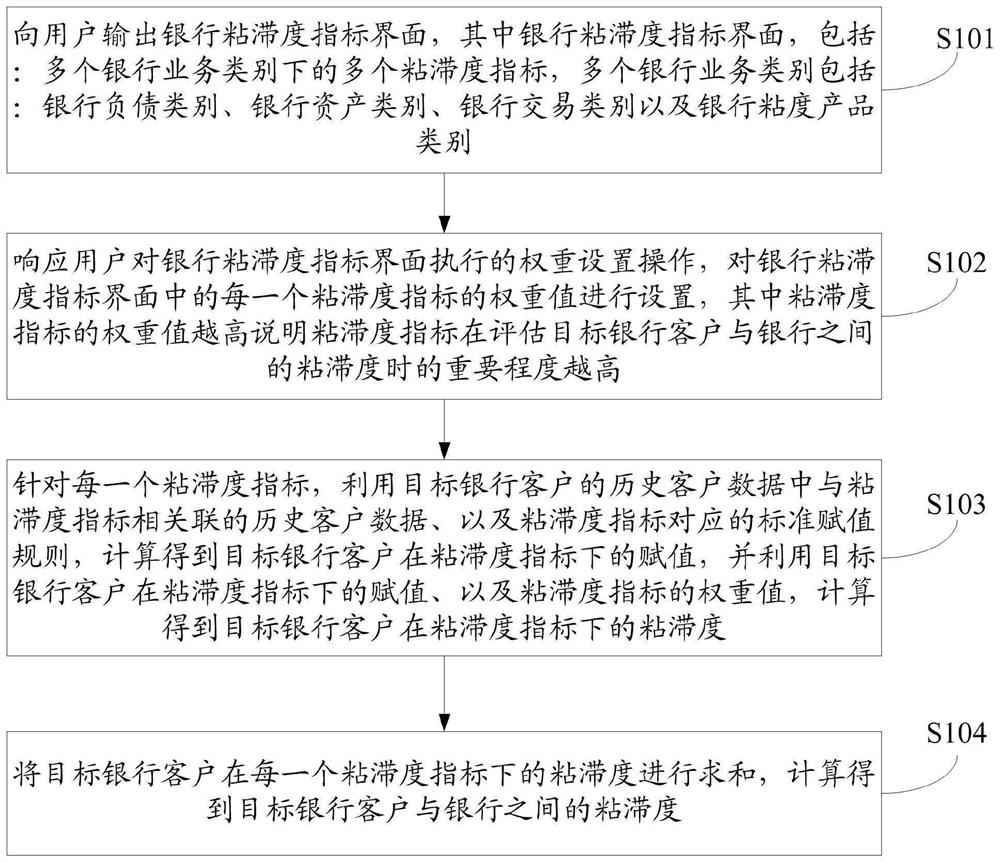

S101、向用户输出银行粘滞度指标界面,其中银行粘滞度指标界面,包括:多个银行业务类别下的多个粘滞度指标,多个银行业务类别包括:银行负债类别、银行资产类别、银行交易类别以及银行粘度产品类别。

其中,银行粘度产品类别为与银行客户之间的历史粘滞度最高的多个银行产品所构成的业务类别。而银行产品与银行客户之间的历史粘滞度最高的多个银行产品可以是依据银行业务人员的历史经验所决定出来的,也可以是依据银行客户对银行产品的历史数据中的使用频率来决定出来的。银行客户对银行产品的使用频率越高,那么银行产品的历史粘滞度也就越高。

当用户需要对银行客户的粘滞度进行评估时,即可通过用户终端触发输出银行粘滞度指标界面。例如,用户向用户终端触发生成客户粘滞度的评估请求,然后用户终端响应客户粘滞度的评估请求,输出银行粘滞度指标界面。也可以是用户直接在用户终端界面选择输出银行粘滞度指标界面。

银行粘滞度指标界面上包括了银行负债类别下的多个粘滞度指标、银行资产类别下的多个粘滞度指标、银行交易类别下的多个粘滞度指标以及银行粘度产品类别下的粘滞度指标。银行负债类别下的多个粘滞度指标通过银行客户在银行负债板块上的行为来设置,通过银行负债类别下的多个粘滞度指标,评估银行客户与银行之间在银行负债类别板块中的粘滞度。而银行资产类别下的多个粘滞度指标通过银行客户在银行资产板块上的行为来设置,通过银行资产类别下的多个粘滞度指标,评估银行客户与银行之间在银行资产类别板块中的粘滞度,而银行交易类别下的多个粘滞度指标以及银行粘度产品类别下的粘滞度指标的设置方式也类似。银行负债类别主要有存款、投资理财等业务,银行资产类别主要有贷款、信用卡等业务,银行交易类别主要有转账交易、缴费、消费等业务,银行粘度产品类别主要有多个历史粘滞度最高的产品的业务,还可以包括有一些能够反映粘滞度的银行客户与银行之间的互动关系,例如手机银行、商城、对银行的支持度、与银行客户经理的关系等等。

可选地,在本申请一具体实施例中,设置粘滞度指标时,可以考虑时间影响因素,和/或,客户数据波动性影响因素进行设置。其中,时间影响因素为与银行业务类别关联的客户数据的产生时间远近对粘滞度所带来的影响因素。具体的,与银行业务类别关联的客户数据的产生时间越近,越能够反映银行客户的粘滞度,因此设置粘滞度指标时可以考虑设置的时间点近一点,例如设置银行负债类的粘滞度指标时,可以设置成银行客户最近一次定期存款距离当前的时间间隔,或者银行客户最近一个月是否有进行存款。

客户数据波动性影响因素为相邻的两个时间段的与银行业务类别相关联的客户数据的波动情况对粘滞度所带来的影响因素。例如可以是考虑在关键业务时间点相邻的两个时段内与银行业务类别关联的客户数据的波动情况来设置粘滞度指标。关键业务时间点为对业务而言最为关键的时间点。例如理财关键月,基金关键月。考虑了客户数据波动性影响因素对银行负债类设置粘滞度指标时,可以将银行负债类下的粘滞度指标设置为近1年上季度末存款关键月月底与关键月前一个月月底之间的存款次数波动情况等等。

本申请实施例中的银行粘滞度指标界面所包括的银行负债类别、银行资产类别、银行交易类别以及银行粘度产品类别下的粘滞度指标能够通过银行不同的业务类别来反映银行客户与银行之间的粘滞度情况。

可选地,在本申请一具体实施例中,多个银行业务类别下的多个粘滞度指标分为多个级别。即银行粘滞度指标界面所包括的是多个银行业务类别下的多级粘滞度指标。粘滞度指标的级别越高,所涵盖的银行业务范围越广。举例说明,银行负债类别下的多个粘滞度指标可以将负债类别划分为一级粘滞度指标,负债类别可以细分为存款业务类别和投资理财业务类别,因此将存款业务类别和投资理财业务类别均划分为二级粘滞度指标。而存款类别继续往下分还可以分为活期存款和定期存款这两个三级粘滞度指标,定期存款类别继续往下分的四级粘滞度指标可以是最近一次定期存款距离当前的时间间隔、以及银行客户最近一个月是否有进行定期存款等。同样的,投资理财业务类别也可以像存款业务类别那样继续往下分级。

可选地,多个银行业务类别下的多个粘滞度指标也可以不分级别,即银行业务类别下的所有粘滞度指标均为同一级的指标。例如银行负债类别下就可以包括有近1年上季度末存款关键月月底与关键月前一个月月底之间的存款次数波动情况、最近一个月是否有进行存款、最近一次定期存款距离当前的时间间隔等等粘滞度指标。

S102、响应用户对银行粘滞度指标界面执行的权重设置操作,对银行粘滞度指标界面中的每一个粘滞度指标的权重值进行设置,其中粘滞度指标的权重值越高说明粘滞度指标在评估目标银行客户与银行之间的粘滞度时的重要程度越高。

具体的,步骤S101中输出的银行粘滞度指标界面能够用于对粘滞度指标进行权重设置。由于不同用户在考量银行客户的粘滞度时,所侧重的业务类别的影响是不同的,因此银行粘滞度指标界面能够通过设置权重的方式进行调整。例如,某用户所在的银行主打银行交易类别的业务,涉及银行负债类别的业务并不是很多,因此银行负债类别在评估目标银行客户与银行之间的粘滞度时的重要程度不高,但银行交易类别在评估目标银行客户与银行之间的粘滞度时的重要程度较高,因此可以将银行交易类别下的粘滞度指标所对应的权重值设置得高一些,将银行负债类别的粘滞度指标所对应的权重值设置得低一些。而若用户在考虑银行客户与银行之间的粘滞度时,并不打算考量部分粘滞度指标对银行客户与银行之间的粘滞度所带来的影响,则可以将该部分粘滞度指标对应的权重值设置为零。

可选地,在本申请一具体实施例中,银行粘滞度指标界面还展示了各个粘滞度指标所对应的默认权重值。默认权重值可以是按照历史经验所预设置好的。执行步骤S102时,用户对银行粘滞度指标界面执行的权重设置操作也可以是选择不更改权重值,此时对银行粘滞度指标界面中的每一个粘滞度指标的权重值则设置为了对应的默认权重值。

可选地,在本申请一具体实施例中,若多个银行业务类别下的多个粘滞度指标分为多个级别,则执行步骤S102时,包括:

响应用户对银行粘滞度指标界面执行的权重设置操作,对银行粘滞度指标界面中的每一个银行业务类别下的每一级粘滞度指标的权重值进行设置。其中,针对每一个粘滞度指标,该粘滞度指标的权重值越高则说明在评估该粘滞度指标所对应的高一个等级的粘滞度指标时所反映出的目标银行客户与银行之间的粘滞度时的重要程度越高。例如银行负债类别下具有存款和投资理财这两个粘滞度指标,存款对应的权重值越高,则在评估银行负债类别所反映出的粘滞度时该存款指标的重要程度越高。

其中,同一级别的粘滞度指标的权重值之和均为一个固定值。例如,参阅表一,表一中将一级粘滞度指标中的银行负债类别对应的权重值设置为30%、将银行资产类别对应的权重值设置为25%、将银行交易类别对应的权重值设置为28%、以及将银行粘度产品类别对应的权重值设置为17%。然后银行负债类别下的二级粘度指标中的存款粘滞度指标对应的权重值为60%、投资理财对应的权重值为40%,而存款类别下的三级指标还是存款,因此对应的权重值是100%,存款类别下的四级指标则有“是否有定期存款”以及“最近一次定期存款距离现在的时间”这两个指标,这两个粘滞度指标对应的权重值均为50%。同样的,将银行资产类别下的二级指标贷款类别的权重值设置为40%,信用卡类别对应的权重值设置为60%,而贷款类别下的三级指标还是贷款类别,权重值则是100%,信用卡类别下的三级指标还是信用卡类别,权重值也是100%。贷款类别下的四级指标为“是否持有个人住房贷款”,对应的权重值为100%,信用卡类别下的四级指标为“近1个月信用卡交易笔数”,对应的权重值为100%。同样的,表一中的二级指标消费类别设置为40%,三级指标消费的权重值为100%,消费类别下的四级指标“仅1个月借记卡消费笔数”所对应的权重值设置为100%。二级指标缴费类别的权重值设置为60%,其下的三级指标缴费类别的权重值为100%,四级指标“近1个月水电煤缴费笔数”的权重值为100%。二级指标账龄的权重值为30%,三级指标客户账龄的权重值为100%,四级指标客户账龄的权重值为100%。二级指标粘度产品的权重值为70%,三级指标手机银行的权重值为100%,四级指标“近1个月登陆次数”对应的权重值为100%。

表一

从上述表一可以看出,一个粘滞度指标之下的所有低一个等级的粘滞度指标对应的权重值之和均为100%。例如,表一中的银行负债类别下的二级指标“存款”和“投资理财”所对应的权重值之和为100%。

S103、针对每一个粘滞度指标,利用目标银行客户的历史客户数据中与粘滞度指标相关联的历史客户数据、以及粘滞度指标对应的标准赋值规则,计算得到目标银行客户在粘滞度指标下的赋值,并利用目标银行客户在粘滞度指标下的赋值、以及粘滞度指标的权重值,计算得到目标银行客户在粘滞度指标下的粘滞度。

其中,目标银行客户在粘滞度指标下的赋值的大小用于说明目标银行客户在粘滞度指标下所反映出的粘滞度的高低。目标银行客户指的是需要确定出与银行之间的粘滞度的客户。粘滞度指标对应的标准赋值规则规定了目标银行客户的历史客户数据中与粘滞度指标相关联的历史客户数据所对应的赋值的大小,因此,使用目标银行客户的历史客户数据中与粘滞度指标相关联的历史客户数据、以及粘滞度指标对应的标准赋值规则,能够计算得到目标银行客户在粘滞度指标下的赋值。举例说明,比如表一中关于“是否有定期存款”这一粘滞度指标,对应的标准赋值规则可以是若有定期存款则对应的赋值为5,若没有定期存款对应的赋值则为1。

由于粘滞度指标的权重值能够反映粘滞度指标在评估目标银行客户与银行之间的粘滞度时的重要程度,而目标银行客户在粘滞度指标下的赋值的大小又能够说明目标银行客户在粘滞度指标下所反映出的粘滞度的高低,因此利用目标银行客户在粘滞度指标下的赋值、以及粘滞度指标的权重值,能够计算得到目标银行客户在粘滞度指标下的粘滞度。目标银行客户在粘滞度指标下的粘滞度指的是目标银行客户在粘滞度指标下所反映出的与银行之间的粘滞度。

可选地,在本申请一具体实施例中,执行步骤S103中的利用目标银行客户在粘滞度指标下的赋值、以及粘滞度指标的权重值,计算得到目标银行客户在所述粘滞度指标下的粘滞度的一种实施方式,包括:

将目标银行客户在粘滞度指标下的赋值与粘滞度指标的权重值相乘,计算得到目标银行客户在粘滞度指标下的粘滞度。

若多个银行业务类别下的多个粘滞度指标是不分级别的,即所有粘滞度指标都是相同级别的,即可直接将目标银行客户在粘滞度指标下的赋值与粘滞度指标的权重值相乘,计算得到目标银行客户在粘滞度指标下的粘滞度。由于目标银行客户在粘滞度指标下的赋值的大小用于说明目标银行客户在粘滞度指标下所反映出的粘滞度的高低,而粘滞度指标的权重值越高说明粘滞度指标在评估目标银行客户与银行之间的粘滞度时的重要程度越高,而各个粘滞度指标之间又不分级别,因此将目标银行客户在粘滞度指标下的赋值与粘滞度指标的权重值相乘,即可得到目标银行客户在粘滞度指标下的粘滞度。

可选地,在本申请一具体实施例中,若多个银行业务类别下的多个粘滞度指标分为多个级别,则执行步骤S103的一种实施方式,包括:

针对每一个银行业务类别下最低级的粘滞度指标,利用目标银行客户的历史客户数据中与最低级的粘滞度指标相关联的历史客户数据、以及最低级的粘滞度指标对应的标准赋值规则,计算得到目标银行客户在最低级的粘滞度指标下的赋值,并将目标银行客户在最低级的粘滞度指标下的赋值、最低级的粘滞度指标对应的权重值、以及与在最低级的粘滞度指标之上的每一级粘滞度指标所对应的权重值相乘,计算得到目标银行客户在最低级的粘滞度指标下的粘滞度。

粘滞度指标的级别其实是分类级别,级别越高所涵盖的粘滞度评估的范围越广。而最低级的粘滞度指标,则为实际量化评估粘滞度时所使用到的指标。因此,执行步骤S103时,是针对每一个银行业务类别下最低级的粘滞度指标执行,标准赋值规则也是针对最低级的粘滞度指标进行设置的。而粘滞度指标对应的权重值所反映的是在评估该粘滞度指标的高一个级别的粘滞度指标时所反映的目标银行客户与银行之间的粘滞度时的重要程度。而最低级的粘滞度指标实际在评估目标银行客户与银行之间的粘滞度时的重要程度,通过将最低级的粘滞度指标对应的权重值、以及与在最低级的粘滞度指标之上的每一级粘滞度指标所对应的权重值相乘所计算得到的实际权重值来表示。例如,参阅上述表一,最低级别为四级,四级指标中的“是否有定期存款”的粘滞度指标在评估目标银行客户与银行之间的粘滞度时的实际权重由一级指标银行负债类别、二级指标存款、三级指标存款以及四级指标“是否有定期存款”所对应的权重值相乘得到,即“是否有定期存款”的粘滞度指标所对应的实际权重值y=30%×60%×100%×50%=9%。

可选地,在本申请一具体实施例中,执行步骤S103中的针对每一个粘滞度指标,利用目标银行客户的历史客户数据中与粘滞度指标相关联的历史客户数据、以及粘滞度指标对应的标准赋值规则,计算得到目标银行客户在所述粘滞度指标下的赋值的一种实施方式,包括:

针对每一个粘滞度指标,将目标银行客户的历史客户数据中与粘滞度指标相关联的历史客户数据,分别与粘滞度指标对应的标准赋值规则中的每一条赋值规则进行匹配,确定出与目标银行客户相匹配的赋值规则,并将与目标银行客户相匹配的赋值规则中所规定的赋值确定为目标银行客户在粘滞度指标下的赋值。

其中,赋值规则用于规定与粘滞度指标相关联的历史客户数据在符合特定条件时所对应的赋值。目标银行客户的历史客户数据中与粘滞度指标相关联的历史客户数据通过匹配可以从与粘滞度指标对应的标准赋值规则中确定出与目标银行客户相匹配的赋值规则,通过该相匹配的赋值规则,即可确定出目标银行客户在粘滞度指标下的赋值。

举例说明,例如某一个粘滞度指标是“最近一次定期存款距离现在的时间”,那么该指标对应的标准赋值规则中可以有三条,一条是最近一次定期存款距离现在的时间为1个月以内赋值为5,第二条是最近一次定期存款距离现在的时间为1至3个月赋值为3,第三条是最近一次定期存款距离现在的时间为大于3个月赋值为1。而目标银行客户的历史客户数据中与该粘滞度指标相关联的历史客户数据反映出了目标银行客户最近一次定期存款距离现在的时间为6个月,因此匹配的是第三条赋值规则,目标银行客户在该粘滞度指标下的赋值为1。

S104、将目标银行客户在每一个粘滞度指标下的粘滞度进行求和,计算得到目标银行客户与银行之间的粘滞度。

其中,目标银行客户与银行之间的粘滞度用于反映目标银行客户与银行之间的亲密程度。粘滞度指标下的粘滞度反映的是使用该粘滞度指标评估目标银行客户时反映出的目标银行客户的亲密程度。而目标银行客户与银行之间的粘滞度则是综合了目标银行客户在所有粘滞度指标下的粘滞度而得出的,因此,可以将目标银行客户在每一个粘滞度指标下的粘滞度进行求和,计算得到目标银行客户与银行之间的粘滞度。

可选地,在本申请一具体实施例中,若多个银行业务类别下的多个粘滞度指标分为多个级别,则执行步骤S104时,包括:

将目标银行客户在每一个最低级的粘滞度指标下的粘滞度进行求和,计算得到目标银行客户与银行之间的粘滞度。

本申请实施例提出的客户粘滞度的评估方法中,通过向用户输出银行粘滞度指标界面,其中银行粘滞度指标界面,包括:多个银行业务类别下的多个粘滞度指标,多个银行业务类别,包括:银行负债类别、银行资产类别、银行交易类别以及银行粘度产品类别,然后响应用户对银行粘滞度指标界面执行的权重设置操作,对银行粘滞度指标界面中的每一个粘滞度指标的权重值进行设置,其中,粘滞度指标的权重值越高说明粘滞度指标在评估目标银行客户与银行之间的粘滞度时的重要程度越高。针对每一个粘滞度指标,利用目标银行客户的历史客户数据中与粘滞度指标相关联的历史客户数据、以及粘滞度指标对应的标准赋值规则,计算得到目标银行客户在所述粘滞度指标下的赋值,并将目标银行客户在粘滞度指标下的赋值与粘滞度指标的权重值相乘,计算得到目标银行客户在粘滞度指标下的粘滞度,最终将目标银行客户在每一个粘滞度指标下的粘滞度进行求和,计算得到目标银行客户与银行之间的粘滞度。本申请实施例通过银行负债类别、银行资产类别、银行交易类别以及银行粘度产品类别下的粘滞度指标来量化评估目标银行客户与银行之间的粘滞度,满足现有技术中对银行客户的粘滞度进行量化评估的需求。

参阅图2,基于上述本申请实施例提出的客户粘滞度的评估方法,本申请实施例对应公开了一种客户粘滞度的评估装置,包括:输出单元201、设置单元202、第一计算单元203以及第二计算单元204。

输出单元201,用于向用户输出银行粘滞度指标界面,其中,银行粘滞度指标界面,包括:多个银行业务类别下的多个粘滞度指标。多个银行业务类别,包括:银行负债类别、银行资产类别、银行交易类别以及银行粘度产品类别,银行粘度产品类别为与银行客户之间的历史粘滞度最高的多个银行产品所构成的业务类别。

可选地,在本申请一具体实施例中,粘滞度指标依据时间影响因素,和/或,客户数据波动性影响因素进行设置。其中,时间影响因素为与银行业务类别关联的客户数据的产生时间远近对粘滞度所带来的影响因素,客户数据波动性影响因素为相邻的两个时间段的与银行业务类别相关联的客户数据的波动情况对粘滞度所带来的影响因素。

设置单元202,用于响应用户对银行粘滞度指标界面执行的权重设置操作,对银行粘滞度指标界面中的每一个粘滞度指标的权重值进行设置。其中,粘滞度指标的权重值越高说明粘滞度指标在评估目标银行客户与银行之间的粘滞度时的重要程度越高。

第一计算单元203,用于针对每一个粘滞度指标,利用目标银行客户的历史客户数据中与粘滞度指标相关联的历史客户数据、以及粘滞度指标对应的标准赋值规则,计算得到目标银行客户在所述粘滞度指标下的赋值,并利用目标银行客户在所述粘滞度指标下的赋值、以及粘滞度指标的权重值,计算得到目标银行客户在粘滞度指标下的粘滞度。其中,目标银行客户在粘滞度指标下的赋值的大小用于说明目标银行客户在粘滞度指标下所反映出的粘滞度的高低。

可选地,在本申请一具体实施例中,第一计算单元203执行利用目标银行客户在粘滞度指标下的赋值、以及粘滞度指标的权重值,计算得到所述目标银行客户在所述粘滞度指标下的粘滞度时,用于:

将目标银行客户在所述粘滞度指标下的赋值与粘滞度指标的权重值相乘,计算得到所述目标银行客户在所述粘滞度指标下的粘滞度。

可选地,在本申请一具体实施例中,第一计算单元203执行针对每一个粘滞度指标,利用目标银行客户的历史客户数据中与粘滞度指标相关联的历史客户数据、以及粘滞度指标对应的标准赋值规则,计算得到目标银行客户在粘滞度指标下的赋值时,用于:

针对每一个粘滞度指标,将目标银行客户的历史客户数据中与粘滞度指标相关联的历史客户数据,分别与粘滞度指标对应的标准赋值规则中的每一条赋值规则进行匹配,确定出与目标银行客户相匹配的赋值规则,并将与目标银行客户相匹配的赋值规则中所规定的赋值确定为目标银行客户在粘滞度指标下的赋值。其中,赋值规则用于规定与粘滞度指标相关联的历史客户数据在符合特定条件时所对应的赋值。

第二计算单元204,用于将目标银行客户在每一个粘滞度指标下的粘滞度进行求和,计算得到目标银行客户与银行之间的粘滞度。其中,目标银行客户与银行之间的粘滞度用于反映目标银行客户与银行之间的亲密程度。

可选地,在本申请一具体实施例中,多个银行业务类别下的多个粘滞度指标分为多个级别。其中,设置单元202,包括:设置子单元,用于响应用户对所述银行粘滞度指标界面执行的权重设置操作,对所述银行粘滞度指标界面中的每一个银行业务类别下的每一级粘滞度指标的权重值进行设置。第一计算单元203,包括:第一计算子单元,用于针对每一个银行业务类别下最低级的粘滞度指标,利用目标银行客户的历史客户数据中与最低级的粘滞度指标相关联的历史客户数据、以及最低级的粘滞度指标对应的标准赋值规则,计算得到目标银行客户在最低级的粘滞度指标下的赋值,并将目标银行客户在最低级的粘滞度指标下的赋值、最低级的粘滞度指标对应的权重值、以及与在最低级的粘滞度指标之上的每一级粘滞度指标所对应的权重值相乘,计算得到目标银行客户在所述最低级的粘滞度指标下的粘滞度。第二计算单元204,包括:第二计算子单元,用于将目标银行客户在每一个最低级的粘滞度指标下的粘滞度进行求和,计算得到目标银行客户与银行之间的粘滞度。

上述本申请实施例公开的客户粘滞度的评估装置中的各个单元具体的原理和执行过程,与上述本申请实施例公开的客户粘滞度的评估方法相同,可参见上述本申请实施例公开的客户粘滞度的评估方法中相应的部分,这里不再进行赘述。

本申请实施例提出的客户粘滞度的评估装置中,通过输出单元201向用户输出银行粘滞度指标界面,其中银行粘滞度指标界面,包括:多个银行业务类别下的多个粘滞度指标,多个银行业务类别,包括:银行负债类别、银行资产类别、银行交易类别以及银行粘度产品类别,然后设置单元202响应用户对银行粘滞度指标界面执行的权重设置操作,对银行粘滞度指标界面中的每一个粘滞度指标的权重值进行设置,其中,粘滞度指标的权重值越高说明粘滞度指标在评估目标银行客户与银行之间的粘滞度时的重要程度越高。第一计算单元203针对每一个粘滞度指标,利用目标银行客户的历史客户数据中与粘滞度指标相关联的历史客户数据、以及粘滞度指标对应的标准赋值规则,计算得到目标银行客户在所述粘滞度指标下的赋值,并将目标银行客户在粘滞度指标下的赋值与粘滞度指标的权重值相乘,计算得到目标银行客户在粘滞度指标下的粘滞度,最终第二计算单元204将目标银行客户在每一个粘滞度指标下的粘滞度进行求和,计算得到目标银行客户与银行之间的粘滞度。本申请实施例通过银行负债类别、银行资产类别、银行交易类别以及银行粘度产品类别下的粘滞度指标来量化评估目标银行客户与银行之间的粘滞度,满足现有技术中对银行客户的粘滞度进行量化评估的需求。

本申请公开了一种计算机可读介质,其上存储有计算机程序,其中,程序被处理器执行时实现如上述各实施例中任一所述的客户粘滞度的评估方法。

本申请还公开了一种客户粘滞度的评估设备,包括:一个或多个处理器,存储装置,其上存储有一个或多个程序,当一个或多个程序被一个或多个处理器执行时,使得一个或多个处理器实现如上述各实施例中任一所述的客户粘滞度的评估方法。

对所公开的实施例的上述说明,使本领域专业技术人员能够实现或使用本发明。对这些实施例的多种修改对本领域的专业技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本发明的精神或范围的情况下,在其它实施例中实现。因此,本发明将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

还需要说明的是,在本文中,诸如第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个……”限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

- 客户粘滞度的评估方法、装置、可读介质以及设备

- 客户风险评估方法和装置、以及电子设备和可读存储介质