基于多维度的客户分析及管理方法

文献发布时间:2023-06-19 13:49:36

技术领域

本发明涉及数据分析的技术领域,具体为一种基于多维度的客户分析及管理方法。

背景技术

在风险管理中,如何量化风险管理是非常重要的一点,而量化风险管理的一个核心是风险定额定价,因此在风险管理中,通过风险偏好对资产进行授信。一般情况下,高风险资产授信额度较低,而低风险资产授信额度较高,根据风险高低进行授信,以此制定资产收益。在授信过程中,通过授信额度模型生成授信额度,授信额度模型能够准确授信,提高授信额度使用率,以取得更大的期望利润。

现有授信额度的计算主要以授信规则、专家经验和额度矩阵为主,授信规则是指制定风险等级,不同风险等级映射不同授信额度,风险越大授信额度越小;专家经验是指授信人员依据授信经验和一定的授信条件计算客户授信额度;额度矩阵是指选取合适的指标区分客群,从而生成不同的授信额度。但是上述方式,在计算授信额度时,所涉及的维度单一,无法准确评估客户风险,使得授信缺乏精确性。

发明内容

本发明意在提供一种基于多维度的客户分析及管理方法,以解决现有技术中,在计算授信额度时,所涉及的维度单一,无法准确评估客户风险的技术问题。

本发明提供如下基础方案:

基于多维度的客户分析及管理方法,包括以下内容:

获取基础额度和客户信息;

根据客户信息分析所属客群,根据所属客群生成客群系数;

根据客户信息分析各风险因子生成风险系数;

根据客户信息分析各风险指标生成调整系数;

根据基础额度、客群系数、风险系数和调整系数生成初步授信额度。

基础方案的有益效果:

本方案中,从多个维度进行分析,从而全面的对客户风险进行评价。维度一是客群,选择客群作为评价维度,从而区分不同风险表现的客户,例如白户和非白户。维度二是风险因子,风险因子是指风险评价模型,可以是利用银行自身数据进行评价,也可以是三方数据进行评价,通过风险因子综合模型评分和三方数据表现。维度三是风险指标,风险指标是指客户自身指标,例如消费能力、资产情况、收入负债情况等,通过自身指标精准评价客户的还款能力。

采用本方案,选取多个维度,以客群分类为基础,综合模型评分和自身评价,全面、准确的评估客户风险,面对不同风险客户制定相应授信额度,实现差异化授信,从而提高授信精确性。

进一步,还包括以下内容:

获取托底额度和盖帽额度;

根据托底额度、盖帽额度和初步授信额度生成最终授信额度。

名词说明:托底额度是指授信产品的最低授信额度;盖帽额度是指授信产品的最高授信额度。

有益效果:计算授信额度时,托底额度确保客户的授信额度,而盖帽额度确保授信产品所属企业的利润,充分考虑到授信的多方参与者的利益。

进一步,根据托底额度、盖帽额度和初步授信额度生成最终授信额度,具体包括以下内容:

调用授信额度计算公式,如下:

L=min(max(ceil(L

式中,L为最终授信额度,L

根据授信额度计算公式生成最终授信额度。

有益效果:调用授信额度计算公式计算最终授信额度,在计算过程中,考虑多方参与者的利益,使得最终授信额度能够更贴合实际情况。

进一步,风险因子包括授信申请评分和/或三方模型评分;根据客户信息分析各风险因子生成风险系数,具体包括以下内容:

根据客户信息生成授信申请评分和/或三方模型评分,

调用因子系数映射表,根据授信申请评分和/或三方模型评分的分析结果从因子系数映射表映射出因子系数;

根据因子系数生成风险系数。

有益效果:通过授信申请评分和/或三方模型评分评价客户风险系数,不同评分段代表不同风险等级,不同风险等级对应客户的违约概率不同,因此不同风险等级所对应的因子系数不同。采用本方案,基于不同风险等级生成不同风险因素,从而对客户风险进行评价。

进一步,风险指标包括基础信息、消费能力、资产情况、收入负债情况中的一种或多种。

有益效果:基础信息、消费能力、资产情况、收入负债情况用于反映客户还款能力、还款意愿等信息,从而给予不同调整系数对客户风险进行调整,提高风险评价的准确性,从而提高授信的精确性。

进一步,根据客户信息分析各风险指标生成调整系数,具体包括以下内容:

根据客户信息分析各风险指标的指标系数;

叠加各指标系数生成调整系数。

有益效果:采用叠加的方式,生成调整系数,确保每一指标系数的权重,并降低计算难度,同时,为授信额度的维护带来便捷。

附图说明

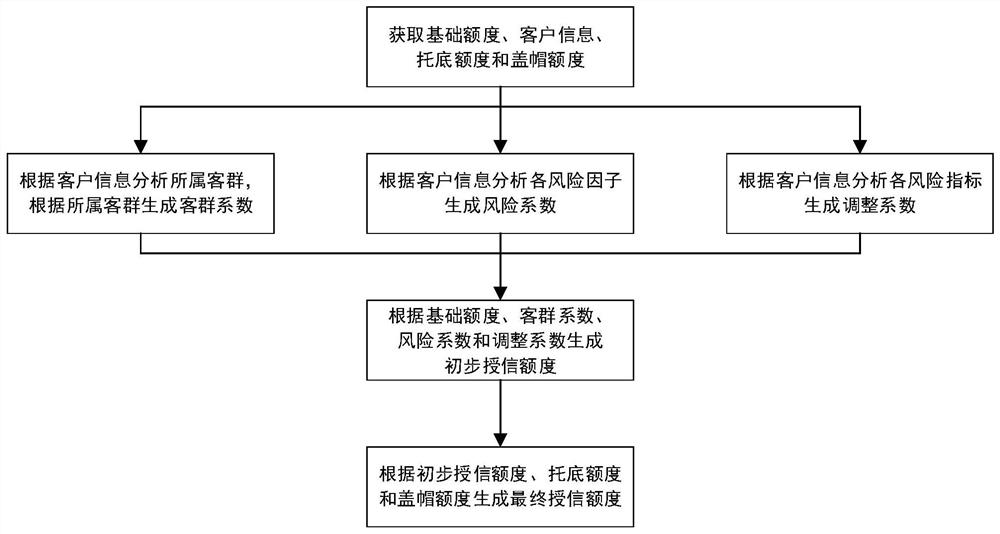

图1为本发明基于多维度的客户分析及管理方法实施例的流程图。

具体实施方式

下面通过具体实施方式进一步详细说明:

实施例

基于多维度的客户分析及管理方法,如附图1所示,包括以下内容:

信息获取步骤:获取基础额度、客户信息、托底额度和盖帽额度。基础额度是指授信产品预期的平均额度;托底额度是指授信产品的最低授信额度;盖帽额度是指授信产品的最高授信额度。客户信息包括交易信息(APP使用量)、个人基础信息、消费信息、资产信息和收入负债信息(信贷机构使用量),客户信息用于后续进行多维度分析,从而进行风险评估,实现授信额度的评估。

多维度分析步骤:根据客户信息分析所属客群,根据所属客群生成客群系数;根据客户信息分析各风险因子生成风险系数;根据客户信息分析各风险指标生成调整系数。

根据客户信息分析所属客群,根据所属客群生成客群系数,具体包括以下内容:

选取风险差异较大的客群分类作为授信产品的客群分类,例如白户和非白户,客群数量为2个或3个,在本实施例中,以活跃度进行客群分类,客群包括活跃客户和非活跃客户。活跃客户是指近6个月在银联体系内频繁交易的客户;非活跃客户是指近6个月在银联体系内交易较少的客户。

根据客户信息分析所属客群,当客群为活跃客户和非活跃客户时,根据预设时间调用客户信息,根据调用的客户信息计算客户活跃度。在本实施例中,预设时间为6个月,则调用6个月内产生的客户信息。

判断活跃度是否大于预设的活跃阈值,若是,则所属客群为活跃客户,若否,则所属客群为非活跃客户。活跃阈值用于判断对应客户是否频繁交易。

调用客群系数映射表,根据判断结果从客群系数映射表中映射出客群系数,客群系数的取值为0.1至1。

根据客户信息分析各风险因子生成风险系数,具体包括以下内容:

风险因子包括授信申请评分和/或三方模型评分,根据客户信息生成授信申请评分和/或三方模型评分。在本实施例中,风险因子包括授信申请评分和三方模型评分,分析客户信息生成授信申请评分和三方模型评分,具体采用授信申请模型生成授信申请评分,以及采用三方风险评估模型生成三方模型评分。

调用因子系数映射表,根据授信申请评分和/或三方模型评分的分析结果从因子系数映射表映射出因子系数。在本实施例中,风险因子包括授信申请评分和三方模型评分,因此因子系数包括授信申请系数和三方模型系数。

根据因子系数生成风险系数,具体的,叠加各因子系数生成风险系数,即本实施例中,叠加授信申请系数和三方模型系数生成风险系数,风险系数的取值为0.1至2。

根据客户信息分析各风险指标生成调整系数,具体包括以下内容:

风险指标包括基础信息、消费能力、资产情况、收入负债情况中的一种或多种。在本实施例中,风险指标包括基础信息和收入负债情况。

根据客户信息分析各风险指标的指标系数,调用分析条件,根据分析条件分析各风险指标。当风险指标为收入负债情况时,分析条件为信贷机构使用量,设定多个使用区间,不同使用区间对应不同风险等级,分析客户信息获得信贷机构使用量,判断信贷机构使用量所属区间。

调用指标系数映射表,根据风险指标的分析结果从指标系数映射表映射出指标系数。在本实施例中,风险指标包括基础信息和收入负债情况,因此指标系数包括基础系数和收入负债系数。

根据指标系数生成调整系数,具体的,叠加各指标系数生成调整系数,即本实施例中,叠加基础系数和收入负债系数生成调整系数,调整系数的取值为0.1至2。

额度分析步骤:根据基础额度、客群系数、风险系数和调整系数生成初步授信额度;根据托底额度、盖帽额度和初步授信额度生成最终授信额度。

根据基础额度、客群系数、风险系数和调整系数生成初步授信额度,具体包括以下内容:

调用初步额度计算公式,如下:

式中,L

根据初步额度计算公式生成初步授信额度。

根据托底额度、盖帽额度和初步授信额度生成最终授信额度,具体包括以下内容:

调用授信额度计算公式,如下:

L=min(max(ceil(L

式中,L为最终授信额度,L

根据授信额度计算公式生成最终授信额度。

具体实例如下:

以基础额度8000,托底额度1000,盖帽额度30000为例,预设活跃客户所映射的客群系数为1,非活跃客户所映射的客群系数为0.5,采用GR-PBOC-009模型进行授信申请分析,即将GR-PBOC-009模型分作为授信申请评分,对应的因子系数映射表如表一所示。

表一授信申请评分对应的因子系数映射表

采用蚁盾进行三方模型分析,即将蚁盾分作为三方模型评分,对应的因子系数映射表如表二所示。

表二三方模型评分对应的因子系数映射表

风险系数为授信申请系数和三方模型系数之和。

以基础信息和收入负债情况为例,用APP使用个数表征基础信息,信贷机构使用量表征收入负债情况,则分析条件如表三所示,指标系数映射表如表四所示。

表三分析条件

表四指标系数映射表

叠加基础系数和收入负债系数生成调整系数,调整系数的取值为0.1至2,即当叠加计算所得调整系数大于2时,其取值为2。

调用初步额度计算公式和授信额度计算公式生成最终授信额度。

以上所述的仅是本发明的实施例,方案中公知的具体结构及特性等常识在此未作过多描述,所属领域普通技术人员知晓申请日或者优先权日之前发明所属技术领域所有的普通技术知识,能够获知该领域中所有的现有技术,并且具有应用该日期之前常规实验手段的能力,所属领域普通技术人员可以在本申请给出的启示下,结合自身能力完善并实施本方案,一些典型的公知结构或者公知方法不应当成为所属领域普通技术人员实施本申请的障碍。应当指出,对于本领域的技术人员来说,在不脱离本发明结构的前提下,还可以作出若干变形和改进,这些也应该视为本发明的保护范围,这些都不会影响本发明实施的效果和专利的实用性。本申请要求的保护范围应当以其权利要求的内容为准,说明书中的具体实施方式等记载可以用于解释权利要求的内容。

- 基于多维度的客户分析及管理方法

- 一种基于多维度数据学习的金融机构潜在客户推荐方法