一种持仓占用额度管理方法、装置、服务器及介质

文献发布时间:2023-06-19 10:29:05

技术领域

本发明实施例涉及计算机技术,尤其涉及一种持仓占用额度管理方法、装置、服务器及介质。

背景技术

目前针对客户的大宗商品期货交易产生的持仓占用额度,统一按客户维度在开仓时使用初始合格金融质押品减免比例计算持仓可占额度,并在日终收盘时使用存续期合格金融质押品减免比例重新计算持仓可占额度,由于存续期合格金融质押品减免比例和初始合格金融质押品减免比例的差异,将导致客户担保占用的不同,因此如何优化客户担保占用情况以提高交易活跃度成为亟待解决的问题。

发明内容

本发明提供一种持仓占用额度管理方法、装置、服务器及介质,可以优化客户担保占用情况,提高交易活跃度。

第一方面,本发明实施例提供了一种持仓占用额度管理方法,包括:

通过风险及估值处理模块从存续期管理模块获取各客户的存续期合约,其中,所述存续期合约中的指标包括初始持仓应占担保;

通过风险及估值处理模块从期货交易所获取各存续期合约中的产品类型对应的产品的收盘价,基于所述收盘价计算日终持仓应占担保;

通过风险及估值处理模块根据所述日终持仓应占担保和初始持仓应占担保确定各客户的存续期合约的盈亏状态,采用与所述盈亏状态匹配的计算策略根据所述日终持仓应占担保、初始持仓应占担保、存续期合格金融质押品减免比例、初始合格金融质押品减免比例和对应客户的可用额度计算持仓可占额度;

通过风险及估值处理模块根据计算得到的所述持仓可占额度占用客户授信额度。

第二方面,本发明实施例还提供了一种持仓占用额度管理装置,该装置包括:

合约获取模块,用于通过风险及估值处理模块从存续期管理模块获取各客户的存续期合约,其中,所述存续期合约中的指标包括初始持仓应占担保;

担保计算模块,用于通过风险及估值处理模块从期货交易所获取各存续期合约中的产品类型对应的产品的收盘价,基于所述收盘价计算日终持仓应占担保;

可占额度计算模块,用于通过风险及估值处理模块根据所述日终持仓应占担保和初始持仓应占担保确定各客户的存续期合约的盈亏状态,采用与所述盈亏状态匹配的计算策略根据所述日终持仓应占担保、初始持仓应占担保、存续期合格金融质押品减免比例、初始合格金融质押品减免比例和对应客户的可用额度计算持仓可占额度;

额度占用模块,用于通过风险及估值处理模块根据计算得到的所述持仓可占额度占用客户授信额度。

第三方面,本发明实施例还提供了一种服务器,所述服务器包括:

一个或多个处理器;

存储器,用于存储一个或多个程序,

当所述一个或多个程序被所述一个或多个处理器执行,使得所述一个或多个处理器实现如本发明任意实施例所述的持仓占用额度管理方法。

第四方面,本发明实施例还提供了一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现如本发明任意实施例所述的持仓占用额度管理方法。

本发明实施例提供一种持仓占用额度管理方法、装置、服务器及介质,通过各存续期合约中的产品类型对应的产品的收盘价计算日终持仓应占担保;根据日终持仓应占担保和存续期合约记载的初始持仓应占担保确定各客户的存续期合约的盈亏状态,采用与盈亏状态匹配的计算策略根据日终持仓应占担保、初始持仓应占担保、存续期合格金融质押品减免比例、初始合格金融质押品减免比例和对应客户的可用额度计算持仓可占额度,根据计算得到的持仓可占额度重新占用客户授信额度,实现分场景使用初始合格金融质押品减免比例和存续期合格金融质押品减免比例来计算持仓可占额度,该持仓可占额度能够准确反映客户持仓占用额度与客户授信额度占用的真实情况,实现优化客户担保占用情况,提高交易活跃度的效果。

附图说明

图1为本发明实施例提供的一种持仓占用额度管理方法的流程图;

图2为本发明实施例提供的一种大宗商品业务系统架构图;

图3为本发明实施例提供的另一种持仓占用额度的管理方法的流程图;

图4为本发明实施例提供的一种盈利情况下的持仓占用额度的计算方法示意图;

图5为本发明实施例提供的一种亏损情况下的持仓占用额度的计算方法示意图;

图6为本发明实施例提供的一种持仓占用额度的管理装置的结构框图;

图7为本发明实施例提供的一种服务器的结构示意图。

具体实施方式

下面结合附图和实施例对本发明作进一步的详细说明。可以理解的是,此处所描述的具体实施例仅仅用于解释本发明,而非对本发明的限定。另外还需要说明的是,为了便于描述,附图中仅示出了与本发明相关的部分而非全部结构。

图1为本发明实施例提供的一种持仓占用额度管理方法的流程图,本实施例可适用于大宗商品期货交易场景,该方法可以由持仓占用额度管理装置来执行,该装置可由软件和/或硬件实现,并可以被配置于服务器中。如图1所示,该方法包括:

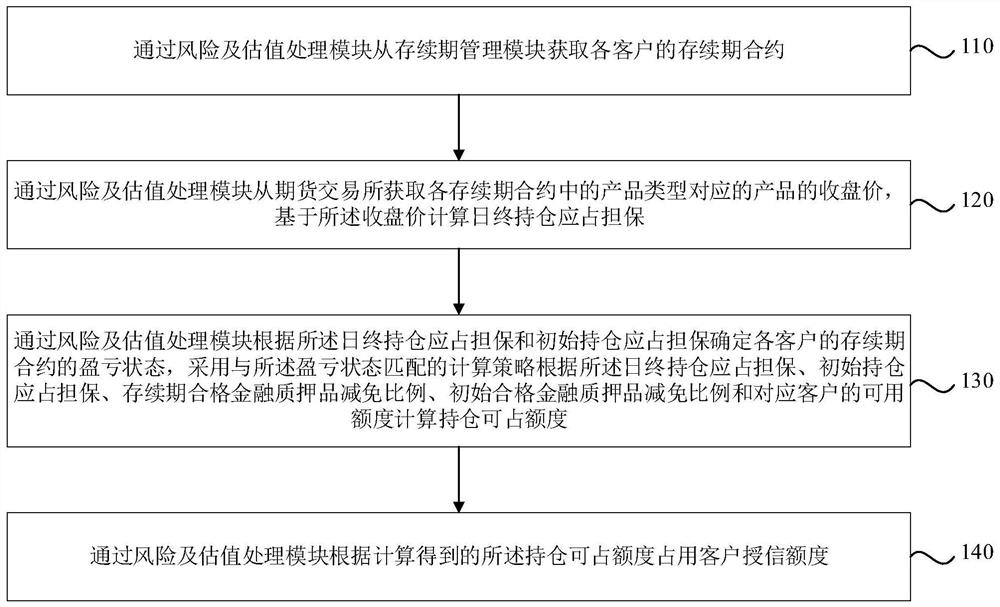

步骤110、通过风险及估值处理模块从存续期管理模块获取各客户的存续期合约。

其中,风险及估值处理模块是大宗商品业务系统中产品服务层的功能模块,用于在客户开仓时计算初始持仓应占担保,在每次日终收盘后,按照每日的收盘价计算日终持仓应占担保;根据日终持仓应占担保与初始持仓应占担保确定各存续期合约的盈亏状态,基于盈亏状态匹配计算策略计算持仓可占额度,根据持仓可占额度占用客户的保证金。例如,若盈利,日终持仓应占担保与初始持仓应占担保的差额部分按照存续期合格金融质押品减免比例计算占用额度,以及剩余部分按照初始合格金融质押品减免比例计算占用额度,将得到的占用额度的计算结果与用户可用额度比较,取最小值作为持仓可占额度;若亏损,日终持仓应占担保按照初始合格金融质押品减免比例计算占用额度,将占用额度的计算结果与用户额度比较,取最小值作为持仓可占额度。

需要说明的是,交易下单模块是大宗商品业务系统中产品服务层的功能模块,用于交易下单成功后,从期货交易所获取已确认交易的合约属性信息,根据所述合约属性信息生成存续期合约。具体地,如果交易下单成功,则通过交易下单模块从期货交易所获取已确认交易的开仓价、持仓手数、交易单位、合约开始时间和合约终止时间等合约属性信息,根据所述合约属性信息生成存续期合约。

存续期合约是交易成交后产生的且尚未终止的合约的统称。例如,存续期合约包括开仓价、持仓手数、交易单位、产品类型和初始持仓应占担保等指标。其中,初始持仓应占担保是客户开仓时,存续期合约的担保占用为客户分配的预设额度的额度值。可选地,可以基于开仓价、持仓手数、交易单位和预设的信用风险转换系数计算初始持仓应占担保。需要说明的是,可以预先为每个存续期合约设置一个对应的信用风险转换系数。交易单位是期货合约中产品的交易单位,例如,一手等于多少吨、一手等于多少千克、或一手等于多少克等等。持仓手数是期货合约中交易的产品的数量,例如,持仓手数可以是持有多少手期货产品。

具体地,在根据所述合约属性信息生成存续期合约之后,还包括:当检测到客户的开仓操作时,根据所述存续期合约中的开仓价、持仓手数、交易单位和预设的信用风险转换系数计算初始持仓应占担保,将所述初始持仓应占担保作为所述存续期合约的一项风险指标。例如,可以采用如下公式计算初始持仓应占担保:初始持仓应占担保=开仓价*持仓手数*交易单位*信用风险转换系数。通过存续期管理模块对存续期合约进行处理。

示例性地,在每日的日终收盘至夜盘开盘之间的时间段内,通过风险及估值处理模块从存续期管理模块获取各客户的包含初始持仓应占担保的存续期合约。

步骤120、通过风险及估值处理模块从期货交易所获取各存续期合约中的产品类型对应的产品的收盘价,基于所述收盘价计算日终持仓应占担保。

其中,日终持仓应占担保是日终收盘后,基于收盘价重新计算的存续期合约的担保占用为客户分配的预设额度的额度值。具体地,日终持仓应占担保基于收盘价、持仓手数、交易单位和预设的信用风险转换系数确定。

具体地,在每日的日终收盘至夜盘开盘之间的时间段内,通过风险及估值处理模块外呼期货交易所,以从期货交易所获取各存续期合约中的产品类型对应的产品的收盘价。获取对应客户的存续期合约中对应产品类型的持仓手数和交易单位;根据产品类型对应的收盘价、持仓手数、交易单位和预设的信用风险转换系数计算日终持仓应占担保。例如,可以采用如下公式计算日终持仓应占担保:日终持仓应占担保=收盘价*持仓手数*交易单位*信用风险转换系数。其中,信用风险转换系数可以是预先设定的系数,且每个存续期合约对应一个信用风险转换系数。

步骤130、通过风险及估值处理模块根据所述日终持仓应占担保和初始持仓应占担保确定各客户的存续期合约的盈亏状态,采用与所述盈亏状态匹配的计算策略根据所述日终持仓应占担保、初始持仓应占担保、存续期合格金融质押品减免比例、初始合格金融质押品减免比例和对应客户的可用额度计算持仓可占额度。

其中,盈亏状态是体现存续期合约盈利或亏损状态的信息。当日终持仓应占担保大于对应存续期合约中的初始持仓应占担保时,确定该存续期合约盈利。当日终持仓应占担保小于或等于对应存续期合约中的初始持仓应占担保时,确定该存续期合约亏损。

具体地,所述计算策略包括:

当日终持仓应占担保大于对应存续期合约中的初始持仓应占担保时,通过风险及估值处理模块根据日终持仓应占担保与初始持仓应占担保的差额与存续期合格金融质押品减免比例、初始应占担保与初始合格金融质押品减免比例、以及对应客户的可用额度,计算所述客户的持仓可占额度;

当日终持仓应占担保小于或等于对应存续期合约中的初始持仓应占担保时,通过风险及估值处理模块根据持仓应占担保、初始合格金融质押品减免比例以及对应客户的可用额度,计算所述客户的持仓可占额度。

其中,存续期合格金融质押品减免比例和初始合格金融质押品减免比例是预先设定的业务参数。客户的可用额度是为用户预先分配的预设额度,也称为客户授信额度。例如,基于客户A的信用状态和账户金额等因素综合考虑,为客户A分配的可用额度可以是100万。在开盘后,处于存续期的期货合约占用可用额度使可用额度减少,在日终收盘时,释放客户A的所有存续期合约占用的额度后,客户的可用额度恢复为100万。从而,当计算持仓可占额度时,可用额度即为100万。

具体地,当日终持仓应占担保大于对应存续期合约中的初始持仓应占担保时,确定对应客户的存续期合约是盈利状态,采用下述方式计算所述客户的持仓可占额度:计算日终持仓应占担保与初始持仓应占担保的差额与存续期合格金融质押品减免比例的第一乘法运算结果;计算初始应占担保与初始合格金融质押品减免比例的第二乘法运算结果;计算第一乘法运算结果和第二乘法运算结果的加法运算结果,将所述加法运算结果与对应客户的可用额度中较小的一个作为所述客户的持仓可占额度。

当日终持仓应占担保小于或等于对应存续期合约中的初始持仓应占担保时,确定对应客户的存续期合约是亏损状态,采用下述方式计算所述客户的持仓可占额度:计算日终持仓应占担保与初始合格金融质押品减免比例的第三乘法运算结果;将所述第三乘法运算结果与对应客户的可用额度中较小的一个作为所述客户的持仓可占额度。

步骤140、通过风险及估值处理模块根据计算得到的所述持仓可占额度占用客户授信额度。

具体地,在日终收盘后,通过风险及估值处理模块释放各客户的存续期合约对应的持仓占用额度,根据计算得到的所述持仓可占额度重新占用客户授信额度。采用按照不同场景选择使用初始合格金融质押品减免比例和/或存续期合格金融质押品减免比例计算可占额度,按照计算得到的可占额度去占用客户授信额度,能够准确反映客户持仓占用额度与客户授信额度占用的真实情况,且可以尽量占用较少的保证金,提交了交易活跃度。

本实施例的技术方案,通过各存续期合约中的产品类型对应的产品的收盘价计算日终持仓应占担保;根据日终持仓应占担保和存续期合约记载的初始持仓应占担保确定各客户的存续期合约的盈亏状态,采用与盈亏状态匹配的计算策略根据日终持仓应占担保、初始持仓应占担保、存续期合格金融质押品减免比例、初始合格金融质押品减免比例和对应客户的可用额度计算持仓可占额度,根据计算得到的持仓可占额度重新占用客户授信额度,实现分场景使用初始合格金融质押品减免比例和存续期合格金融质押品减免比例来计算持仓可占额度,该持仓可占额度能够准确反映客户持仓占用额度与客户授信额度占用的真实情况,避免相关技术统一使用存续期合格金融质押品减免比例计算可占额度,存续期合格金融质押品减免比例低于初始合格金融质押品减免比例,需要占用更多的保证金的情况,实现优化客户担保占用情况,提高交易活跃度的效果。

图2为本发明实施例提供的一种大宗商品业务系统架构图。如图2所示,大宗商品业务系统包括渠道整合层210、产品服务层220和外联集成层230等。其中,产品服务层220包括风险及估值处理模块221、交易下单模块222、出入金管理模块223、客户签约管理模块224和存续期管理模块225等。具体地,风险及估值处理模块221用于从存续期管理模块225获取各客户的存续期合约(存续期合约包括初始持仓应占担保),从期货交易所获取各存续期合约中的产品类型对应的产品的收盘价,基于所述收盘价计算日终持仓应占担保,根据所述日终持仓应占担保和初始持仓应占担保确定各客户的存续期合约的盈亏状态,采用与所述盈亏状态匹配的计算策略根据所述日终持仓应占担保、初始持仓应占担保、存续期合格金融质押品减免比例、初始合格金融质押品减免比例和对应客户的可用额度计算持仓可占额度,根据计算得到的所述持仓可占额度占用客户授信额度。交易下单模块222用于从期货交易所获取已确认交易的合约属性信息。出入金管理模块223用于根据所述出入金操作修改所述客户签约管理模块224中对应客户的保证金账户。客户签约管理模块224用于根据计算得到的所述持仓可占额度调整对应客户的保证金账户中的持仓占用额度。存续期管理模块225用于从期货交易所获取并保存所述交易对应的存续期合约。在上述大宗商品业务系统的基础上,对持仓占用额度的确定方式作进一步说明。图3为本发明实施例提供的另一种持仓占用额度的管理方法的流程图。如图3所示,该方法包括:

步骤301、在每日的日终收盘至夜盘开盘之间的时间段内,通过风险及估值处理模块从存续期管理模块获取各客户的包含初始持仓应占担保的存续期合约。

步骤302、通过风险及估值处理模块从期货交易所获取各存续期合约中的产品类型对应的产品的收盘价,基于所述收盘价计算日终持仓应占担保。

步骤303、判断日终持仓应占担保是否大于对应存续期合约中的初始持仓应占担保,若是,则执行步骤304,否则执行步骤307。

步骤304、计算日终持仓应占担保与初始持仓应占担保的差额与存续期合格金融质押品减免比例的第一乘法运算结果。

步骤305、计算初始应占担保与初始合格金融质押品减免比例的第二乘法运算结果。

步骤306、计算第一乘法运算结果和第二乘法运算结果的加法运算结果,将所述加法运算结果与对应客户的可用额度中较小的一个作为所述客户的持仓可占额度。

具体地,在客户开仓时,开仓价、持仓手数、交易单位和预设的信用风险转换系数计算初始持仓应占担保,并将初始持仓应占担保作为存续期合约的一项风险指标。在存续期过程中,每次日终收盘时,按照收盘价、持仓手数、交易单位和预设的信用风险转换系数重新计算持仓应占担保,作为日终持仓应占担保。比较日终持仓应占担保与初始持仓应占担保的大小。如果日终持仓应占担保大于初始持仓应占担保,则确定盈利。

图4为本发明实施例提供的一种盈利情况下的持仓占用额度的计算方法示意图。如图4所示,在开仓时,以开仓价计算初始持仓应占担保,按照初始合格金融质押品减免比例计算可用额度的占用额度,以填充初始持仓应占担保。在日终收盘后,按收盘价重新计算持仓应占担保,记为日终持仓应占担保。确定日终持仓应占担保与初始持仓应占担保的差额,根据存续期合格金融质押品减免比例和差额计算第一占用额度,并根据初始合格金融质押品减免比例和初始持仓应占担保计算第二占用额度,计算第一占用额度与第二占用额度的加法运算结果。根据加法运算结果与可用额度的比较结果确定持仓可占额度。由于是盈利场景下,日终持仓应占担保大于初始持仓应占担保,采用如下公式计算持仓可占额度:

持仓可占额度=min(初始应占担保*初始合格金融质押品减免比例+(日终持仓应占担保-初始应占担保)*存续期合格金融质押品减免比例,可用额度)。

其中,初始合格金融质押品减免比例和存续期合格金融质押品减免比例是预先设定的业务参数。可用额度是为不同客户分配的预设额度。

步骤307、计算日终持仓应占担保与初始合格金融质押品减免比例的第三乘法运算结果。

步骤308、将所述第三乘法运算结果与对应客户的可用额度中较小的一个作为所述客户的持仓可占额度。

具体地,每次日终收盘时,按照收盘价、持仓手数、交易单位和预设的信用风险转换系数重新计算持仓应占担保,作为日终持仓应占担保。比较日终持仓应占担保与初始持仓应占担保的大小。如果日终持仓应占担保小于或等于初始持仓应占担保,则确定亏损。

图5为本发明实施例提供的一种亏损情况下的持仓占用额度的计算方法示意图。如图5所示,在开仓时,以开仓价计算初始持仓应占担保。在日终收盘后,按收盘价重新计算持仓应占担保,记为日终持仓应占担保。按照初始合格金融质押品减免比例和日终持仓应占担保计算占用额度,采用占用额度与可用额度之中较小的一个填充日终持仓应占担保。由于是亏损场景下,日终持仓应占担保小于或等于初始持仓应占担保,采用如下公式计算持仓可占额度:

持仓可占额度=min(日终持仓应占担保*初始合格金融质押品减免比例,可用额度)。

其中,初始合格金融质押品减免比例是预先设定的业务参数。可用额度是为不同客户分配的预设额度。

步骤309、通过风险及估值处理模块根据计算得到的所述持仓可占额度占用客户授信额度。

可选地,可以通过出入金管理模块根据所述出入金操作修改所述客户签约管理模块中对应客户的保证金账户。

本实施例的技术方案,在日终风险重估时,按照客户维度,分场景使用初始合格金融质押品减免比例以及存续期合格金融质押品减免比例来计算可占额度,并基于计算得到的可占额度占用对应客户的客户授信额度,此外,还通过出入金管理模块基于客户的出入金操作修改对应客户的保证金账户,避免由于存续期合格金融质押品减免比例低于初始合格金融质押品减免比例时需要占用更多的保证金作为担保的情况,能够准确的反应客户的持仓占用额度与客户授信额度占用的真实情况。

图6为本发明实施例提供的一种持仓占用额度的管理装置的结构框图。该装置可以由软件和/或硬件实现,并通常配置于服务器中,该装置通过执行本发明任意实施例提供的持仓占用额度的管理方法,以避免由于存续期合格金融质押品减免比例低于初始合格金融质押品减免比例时需要占用更多的保证金作为担保的问题。如图6所示,该装置包括:

合约获取模块610,用于通过风险及估值处理模块从存续期管理模块获取各客户的存续期合约,其中,所述存续期合约中的指标包括初始持仓应占担保;

担保计算模块620,用于通过风险及估值处理模块从期货交易所获取各存续期合约中的产品类型对应的产品的收盘价,基于所述收盘价计算日终持仓应占担保;

可占额度计算模块630,用于通过风险及估值处理模块根据所述日终持仓应占担保和初始持仓应占担保确定各客户的存续期合约的盈亏状态,采用与所述盈亏状态匹配的计算策略根据所述日终持仓应占担保、初始持仓应占担保、存续期合格金融质押品减免比例、初始合格金融质押品减免比例和对应客户的可用额度计算持仓可占额度;

额度占用模块640,用于通过风险及估值处理模块根据计算得到的所述持仓可占额度占用客户授信额度。

本发明实施例提供一种持仓占用额度管理装置,通过各存续期合约中的产品类型对应的产品的收盘价计算日终持仓应占担保;根据日终持仓应占担保和存续期合约记载的初始持仓应占担保确定各客户的存续期合约的盈亏状态,采用与盈亏状态匹配的计算策略根据日终持仓应占担保、初始持仓应占担保、存续期合格金融质押品减免比例、初始合格金融质押品减免比例和对应客户的可用额度计算持仓可占额度,根据计算得到的持仓可占额度重新占用客户授信额度,实现分场景使用初始合格金融质押品减免比例和存续期合格金融质押品减免比例来计算持仓可占额度,该持仓可占额度能够准确反映客户持仓占用额度与客户授信额度占用的真实情况,实现优化客户担保占用情况,提高交易活跃度的效果。

可选地,该装置还包括:

合约生成模块,用于在通过风险及估值处理模块从存续期管理模块获取各客户的存续期合约之前,如果交易下单成功,则通过交易下单模块从期货交易所获取已确认交易的合约属性信息,根据所述合约属性信息生成存续期合约。

可选地,还包括:

初始担保计算模块,用于在根据所述合约属性信息生成存续期合约之后,当检测到客户的开仓操作时,根据所述存续期合约中的开仓价、持仓手数、交易单位和预设的信用风险转换系数计算初始持仓应占担保,将所述初始持仓应占担保作为所述存续期合约的一项风险指标。

可选地,初始担保计算模块采用下述公式计算初始持仓应占担保:

初始持仓应占担保=开仓价*持仓手数*交易单位*信用风险转换系数。

可选地,合约获取模块610具体用于:

在每日的日终收盘至夜盘开盘之间的时间段内,通过风险及估值处理模块从存续期管理模块获取各客户的包含初始持仓应占担保的存续期合约。

可选地,担保计算模块620具体用于:

获取对应客户的存续期合约中对应产品类型的持仓手数和交易单位;

根据所述产品类型对应的收盘价、持仓手数、交易单位和预设的信用风险转换系数计算日终持仓应占担保。

可选地,担保计算模块620采用下述公式计算日终持仓应占担保:

日终持仓应占担保=收盘价*持仓手数*交易单位*信用风险转换系数。

可选地,所述计算策略包括:

当日终持仓应占担保大于对应存续期合约中的初始持仓应占担保时,通过风险及估值处理模块根据日终持仓应占担保与初始持仓应占担保的差额与存续期合格金融质押品减免比例、初始应占担保与初始合格金融质押品减免比例、以及对应客户的可用额度,计算所述客户的持仓可占额度;

当日终持仓应占担保小于或等于对应存续期合约中的初始持仓应占担保时,通过风险及估值处理模块根据持仓应占担保、初始合格金融质押品减免比例以及对应客户的可用额度,计算所述客户的持仓可占额度。

可选地,可占额度计算模块630具体用于:

当日终持仓应占担保大于对应存续期合约中的初始持仓应占担保时,确定对应客户的存续期合约是盈利状态,采用下述方式计算所述客户的持仓可占额度:

计算日终持仓应占担保与初始持仓应占担保的差额与存续期合格金融质押品减免比例的第一乘法运算结果;

计算初始应占担保与初始合格金融质押品减免比例的第二乘法运算结果;

计算第一乘法运算结果和第二乘法运算结果的加法运算结果,将所述加法运算结果与对应客户的可用额度中较小的一个作为所述客户的持仓可占额度。

可选地,可占额度计算模块630具体还用于:

当日终持仓应占担保小于或等于对应存续期合约中的初始持仓应占担保时,确定对应客户的存续期合约是亏损状态,采用下述方式计算所述客户的持仓可占额度:

计算日终持仓应占担保与初始合格金融质押品减免比例的第三乘法运算结果;

将所述第三乘法运算结果与对应客户的可用额度中较小的一个作为所述客户的持仓可占额度。

可选地,所述可用额度基于所述客户的预设额度确定。

可选地,额度占用模块640具体用于:

在日终收盘后,通过风险及估值处理模块释放各客户的存续期合约对应的持仓占用额度,根据计算得到的所述持仓可占额度重新占用客户授信额度。

可选地,该装置还包括:

账户修改模块,用于在检测到客户的出入金操作时,通过出入金管理模块根据所述出入金操作修改所述客户签约管理模块中对应客户的保证金账户。

本发明实施例所提供的持仓占用额度管理装置可执行本发明任意实施例所提供的持仓占用额度管理方法,具备执行方法相应的功能模块和有益效果。

图7为本发明实施例提供的一种服务器的结构示意图,如图7所示,该服务器包括处理器70、存储器71、输入装置72和输出装置73;服务器中处理器70的数量可以是一个或多个,图7中以一个处理器70为例;服务器中的处理器70、存储器71、输入装置72和输出装置73可以通过总线或其他方式连接,图7中以通过总线连接为例。

存储器71作为一种计算机可读存储介质,可用于存储软件程序、计算机可执行程序以及模块,如本发明实施例中的持仓占用额度管理方法对应的程序指令/模块(例如,合约获取模块610、担保计算模块620、可占额度计算模块630和额度占用模块640)。处理器70通过运行存储在存储器71中的软件程序、指令以及模块,从而执行服务器的各种功能应用以及数据处理,即实现上述的持仓占用额度管理方法。

存储器71可主要包括存储程序区和存储数据区,其中,存储程序区可存储操作系统、至少一个功能所需的应用程序;存储数据区可存储根据终端的使用所创建的数据等。此外,存储器71可以包括高速随机存取存储器,还可以包括非易失性存储器,例如至少一个磁盘存储器件、闪存器件、或其他非易失性固态存储器件。在一些实例中,存储器71可进一步包括相对于处理器70远程设置的存储器,这些远程存储器可以通过网络连接至服务器。上述网络的实例包括但不限于互联网、企业内部网、局域网、移动通信网及其组合。

输入装置72可用于接收输入的数字或字符信息,以及产生与服务器的用户设置以及功能控制有关的键信号输入。输出装置73可包括显示屏等显示设备。

本发明实施例还提供一种包含计算机可执行指令的存储介质,所述计算机可执行指令在由计算机处理器执行时用于执行一种持仓占用额度管理方法,该方法包括:

通过风险及估值处理模块从存续期管理模块获取各客户的存续期合约,其中,所述存续期合约中的指标包括初始持仓应占担保;

通过风险及估值处理模块从期货交易所获取各存续期合约中的产品类型对应的产品的收盘价,基于所述收盘价计算日终持仓应占担保;

通过风险及估值处理模块根据所述日终持仓应占担保和初始持仓应占担保确定各客户的存续期合约的盈亏状态,采用与所述盈亏状态匹配的计算策略根据所述日终持仓应占担保、初始持仓应占担保、存续期合格金融质押品减免比例、初始合格金融质押品减免比例和对应客户的可用额度计算持仓可占额度;

通过风险及估值处理模块根据计算得到的所述持仓可占额度占用客户授信额度。

当然,本发明实施例所提供的一种包含计算机可执行指令的存储介质,其计算机可执行指令不限于如上所述的方法操作,还可以执行本发明任意实施例所提供的持仓占用额度管理方法中的相关操作.

通过以上关于实施方式的描述,所属领域的技术人员可以清楚地了解到,本发明可借助软件及必需的通用硬件来实现,当然也可以通过硬件实现,但很多情况下前者是更佳的实施方式。基于这样的理解,本发明的技术方案本质上或者说对现有技术做出贡献的部分可以以软件产品的形式体现出来,该计算机软件产品可以存储在计算机可读存储介质中,如计算机的软盘、只读存储器(Read-Only Memory,ROM)、随机存取存储器(RandomAccess Memory,RAM)、闪存(FLASH)、硬盘或光盘等,包括若干指令用以使得一台服务器(可以是个人计算机,服务器,或者网络设备等)执行本发明各个实施例所述的方法。

值得注意的是,上述持仓占用额度管理装置的实施例中,所包括的各个单元和模块只是按照功能逻辑进行划分的,但并不局限于上述的划分,只要能够实现相应的功能即可;另外,各功能单元的具体名称也只是为了便于相互区分,并不用于限制本发明的保护范围。

注意,上述仅为本发明的较佳实施例及所运用技术原理。本领域技术人员会理解,本发明不限于这里所述的特定实施例,对本领域技术人员来说能够进行各种明显的变化、重新调整和替代而不会脱离本发明的保护范围。因此,虽然通过以上实施例对本发明进行了较为详细的说明,但是本发明不仅仅限于以上实施例,在不脱离本发明构思的情况下,还可以包括更多其他等效实施例,而本发明的范围由所附的权利要求范围决定。

- 一种持仓占用额度管理方法、装置、服务器及介质

- 一种企业信用额度管理方法、装置、存储介质及服务器