一种基于企业票据和资金流向的打击虚开发票系统及方法

文献发布时间:2023-06-19 11:14:36

技术领域

本发明涉及交易数据处理技术领域,具体为一种基于企业票据和资金流向的打击虚开发票系统及方法。

背景技术

打击虚开发票犯罪的前提是了解犯罪类型的主要特征。传统侦办过程主要包括数据调单、数据清洗、数据整理和人工识别数据异常点 (开票时间异常、开票金额异常及开票频率异常等方面),耗时长且效率低。遇到数据格式不规范且数据量大的情况,数据的清洗工作往往占用民警大量的时间,而数据清洗的质量将影响分析进程及成果,数据清洗工作是后续工作顺利推进的基础,一旦出错极易引起后续数据识别连续出错。

发明内容

本发明的目的在于针对上述的不足,提供一种操作简单,导入方便,条理清晰可视,便于后续开票异常点识别,全方位侦办及监测虚开犯罪网络的基于企业票据和资金流向的打击虚开发票系统及方法。

为了实现上述目的,本发明采用了如下技术方案:

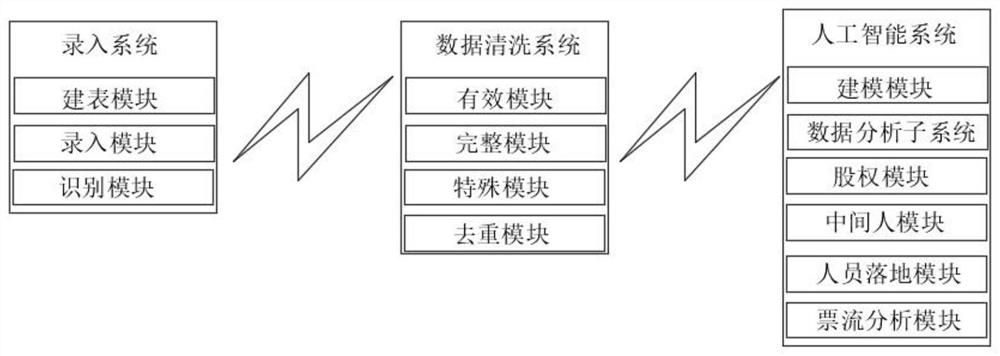

一种基于企业票据和资金流向的打击虚开发票系统及方法,包括录入系统、数据清洗系统和人工智能系统,所述录入系统电性连接所述数据清洗系统,所述数据清洗系统电性连接所述人工智能系统;

所述录入系统用于建立统一表格模型,智能识别多种待测账单、表格,并自动将多种类型的待测账单、表格自动录入统一表格模型中;

所述数据清洗系统用于确保待测账单、表格录入的内容完整、有效、无特殊字符和无重复;

所述人工智能系统用于对数据清洗系统清洗后的数据进行分析和判定。

进一步,所述录入系统包括建表模块、录入模块和识别模块;

所述建表模块用于建立统一格式的各种类发票、账单的模型表;

所述录入模块用于将各种类的发票、账单导入相对应的模型表中;

所述识别模块用于对各种类发票、账单的名字和种类进行识别,录入模块将识别后的发票、账单分别录入相对应的模型表中。

进一步,所述数据清洗系统包括有效模块、完整模块、特殊模块和去重模块;

所述有效模块用于判断与业务分析逻辑相关的字段是否为空、若为空则追踪原始数据,当原始数据本身存在无效数据时,系统通过“无效数据”功能筛选出对应数据,并进行删除处理;

所述完整模块用于判断业务分析逻辑相关的字段是否有缺失或无对应值,当分析的字段值不完整时,系统根据数据库中历史的完整数据与缺失数据进行碰撞比对,通过关联字段值补充缺失值;

所述特殊模块用于全量检索导入系统的数据中是否包含特殊字符,检索出的特殊字符将做置空处理;

所述去重模块用于将导入系统中的数据字段作为去重条件,去重条件可根据分析需求对所列字段选择性去重,对重复数据进行数据去重后,则保留一条相关数据,其他重复数据做删除处理;同时若遇所选的去重字段中涉及不同时间点,且经人工分析为一条数据的,则根据“同笔交易去重”进行处理,保留最早一笔时间的记录数据。

进一步,所述人工智能系统包括建模模块、数据分析子系统、股权模块、中间人模块、人员落地模块和票流分析模块;

所述建模模块用于建立多类型的虚开发票案件分析模型;

所述数据分析子系统用于调取公司的进销项发票数据和资金交易数据,根据公司名称、进项货物品名、价税合计、资金流和发票流进行分组分析,证实该公司是否有虚开行为;

所述股权模块用于对嫌疑公司以及下游公司进行股权穿透,穿透其董事、高管、监理等核心人员,并通过资金链路中末端涉及的人员与董事、高管、监理等人比对,分析是否涉及资金回流至高管人员账户中;此外,通过税务登记信息中的法人、财务、报税人、股东身份信息调取其关联的其他公司,以及其他公司的税务登记信息,通过税务登记信息中的同法人、同财务、同报税人、同电话、同住址等分析团伙公司是否属于同伙公司、同伙人员控制;

所述中间人模块用于根据调取的多轮资金交易数据,分析调单账户和对端账户的特征,即快进快出、分散进集中出、集中进分散出、关联对个对手账户等特征,分析中间过渡账户;

所述人员落地模块用于分析虚开公司及下游公司的主要来源,且资金经过回流后是否回流至同一人员,分析该人员的通讯记录、活动轨迹;

所述票流分析模块用于根据涉嫌虚开公司以及同关联人拓展的公司进销项税票数据,分别统计公与上下游公司的开票金额、开票税额、价税合计、最早开票时间、最晚开票时间、上下游企业所属省份,并根据各企业进销项品名分析其是否属于洗票公司、终端受票公司;此外,根据各层级公司的开票、受票金额与公司经营规模比对,分析其每次接受或对外开出的票是否为顶额开票。

进一步,所述数据分析子系统包括发票数据分析模块和交易数据分析模块;

所述发票数据分析模块用于调取公司进销项发票数据,首先,根据公司名称、进项货物品名、价税合计进行分组分析,并根据价税合计倒序排列出前N名进项货物品名的占比;其次,根据公司名称、销项货物品名、价税合计进行分组分析,并根据价税合计倒序排列出前N名销项货物品名的占比;最后,根据前N名进项品名和前N名销项品名的语义距离,前N名进项品名与前N名销项品名语义距离较大则该公司涉嫌虚开;

所述交易数据分析模块用于调取该公司资金交易数据,并结合资金交易数据进行多层次穿透,多层次调单,从资金穿透的资金链路中分析该公司下游公司与该公司存在的资金链路或资金回流,当资金流与发票流均存在时,则更证实该公司的虚开事实。

进一步,包括如下步骤:

S01、建立虚开发票综合分析模型和各类表格、发票统一模型;

S02、录入待调查公司的票据信息包括:智能采集:线上调单;标准采集:线下数据、反洗钱中心和第三方数据;

S03、对录入信息进行数据清洗:包括查找替换、特殊字符去除、无效数据、数据去重、同笔交易去重、数据补全和数据重置;

S04、运用虚开发票综合分析模型识别开票公司、受票公司、销方公司、汇款公司、上游开票公司和下游受票公司,分析识别可疑暴力虚开行为;

S05、根据资金交易明细,识别可疑交易;同时结合税务数据,追踪可疑上游开票公司和受票公司。

S06、梳理资金流和票流数据,定位关键时间节点和可疑金额,锁定可疑企业及上下游企业;

S07、寻找可疑人、企业、资金和税务数据之间的联系,锁定犯罪团伙;

S08、将数据整个可视化展示,清晰地理清资金链路及犯罪架构;

S09、自定义可视化布局:一键生成分析研判报告,构建新的虚开发票综合分析模型。

本发明的有益效果是:

由上述技术方案可知,本发明的有益效果:通过录入系统将各类型表格数据识别录入;通过数据清洗系统对录入系统录入的数据进行清洗,通过人工智能系统对数据清洗系统清洗后的数据进行识别分析,还可以拓展出更多关联公司,进而对所关联出的公司的资金数据和税务数据展开分析,扩大打击范围;本发明操作简单,导入方便,条理清晰可视,便于后续开票异常点识别,全方位侦办及监测虚开犯罪网络。

附图说明

为了更清楚地说明本发明具体实施方式或现有技术中的技术方案,下面将对具体实施方式或现有技术描述中所需要使用的附图作简单地介绍。在所有附图中,类似的元件或部分一般由类似的附图标记标识。附图中,各元件或部分并不一定按照实际的比例绘制。

图1为一种基于企业票据和资金流向的打击虚开发票系统的整体结构示意图;

图2为一种基于企业票据和资金流向的打击虚开发票系统中分析对比模块的结构示意图;

图3为一种基于企业票据和资金流向的打击虚开发票方法的示意图。

具体实施方式

参阅图1、图2和图3所示,本实施例提供的是一种基于企业票据和资金流向的打击虚开发票系统及方法,包括录入系统、数据清洗系统和人工智能系统,所述录入系统电性连接所述数据清洗系统,所述数据清洗系统电性连接所述人工智能系统;

所述录入系统用于建立统一表格模型,智能识别多种待测账单、表格,并自动将多种类型的待测账单、表格自动录入统一表格模型中;

所述数据清洗系统用于确保待测账单、表格录入的内容完整、有效、无特殊字符和无重复;

所述人工智能系统用于对数据清洗系统清洗后的数据进行分析和判定。

工作时,通过录入系统将各类型表格数据识别录入;通过数据清洗系统对录入系统录入的数据进行清洗,通过人工智能系统对数据清洗系统清洗后的数据进行识别分析,还可以拓展出更多关联公司,进而对所关联出的公司的资金数据和税务数据展开分析,扩大打击范围;本发明操作简单,导入方便,条理清晰可视,便于后续开票异常点识别,全方位侦办及监测虚开犯罪网络。

参阅图1、图2和图3所示,所述录入系统包括建表模块、录入模块和识别模块;

所述建表模块用于建立统一格式的各种类发票、账单的模型表;

所述录入模块用于将各种类的发票、账单导入相对应的模型表中;

所述识别模块用于对各种类发票、账单的名字和种类进行识别,录入模块将识别后的发票、账单分别录入相对应的模型表中。

参阅图1、图2和图3所示,所述数据清洗系统包括有效模块、完整模块、特殊模块和去重模块;

所述有效模块用于判断与业务分析逻辑相关的字段是否为空、若为空则追踪原始数据,当原始数据本身存在无效数据时,系统通过“无效数据”功能筛选出对应数据,并进行删除处理;

所述完整模块用于判断业务分析逻辑相关的字段是否有缺失或无对应值,当分析的字段值不完整时,系统根据数据库中历史的完整数据与缺失数据进行碰撞比对,通过关联字段值补充缺失值;

所述特殊模块用于全量检索导入系统的数据中是否包含特殊字符,检索出的特殊字符将做置空处理;

所述去重模块用于将导入系统中的数据字段作为去重条件,去重条件可根据分析需求对所列字段选择性去重,对重复数据进行数据去重后,则保留一条相关数据,其他重复数据做删除处理;同时若遇所选的去重字段中涉及不同时间点,且经人工分析为一条数据的,则根据“同笔交易去重”进行处理,保留最早一笔时间的记录数据。

参阅图1、图2和图3所示,所述人工智能系统包括建模模块、数据分析子系统、股权模块、中间人模块、人员落地模块和票流分析模块;

所述建模模块用于建立多类型的虚开发票案件分析模型;

所述数据分析子系统用于调取公司的进销项发票数据和资金交易数据,根据公司名称、进项货物品名、价税合计、资金流和发票流进行分组分析,证实该公司是否有虚开行为;

所述股权模块用于对嫌疑公司以及下游公司进行股权穿透,穿透其董事、高管、监理等核心人员,并通过资金链路中末端涉及的人员与董事、高管、监理等人比对,分析是否涉及资金回流至高管人员账户中;此外,通过税务登记信息中的法人、财务、报税人、股东身份信息调取其关联的其他公司,以及其他公司的税务登记信息,通过税务登记信息中的同法人、同财务、同报税人、同电话、同住址等分析团伙公司是否属于同伙公司、同伙人员控制;

所述中间人模块用于根据调取的多轮资金交易数据,分析调单账户和对端账户的特征,即快进快出、分散进集中出、集中进分散出、关联对个对手账户等特征,分析中间过渡账户;

所述人员落地模块用于分析虚开公司及下游公司的主要来源,且资金经过回流后是否回流至同一人员,分析该人员的通讯记录、活动轨迹;

所述票流分析模块用于根据涉嫌虚开公司以及同关联人拓展的公司进销项税票数据,分别统计公与上下游公司的开票金额、开票税额、价税合计、最早开票时间、最晚开票时间、上下游企业所属省份,并根据各企业进销项品名分析其是否属于洗票公司、终端受票公司;此外,根据各层级公司的开票、受票金额与公司经营规模比对,分析其每次接受或对外开出的票是否为顶额开票。

参阅图1、图2和图3所示,所述数据分析子系统包括发票数据分析模块和交易数据分析模块;

所述发票数据分析模块用于调取公司进销项发票数据,首先,根据公司名称、进项货物品名、价税合计进行分组分析,并根据价税合计倒序排列出前N名进项货物品名的占比;其次,根据公司名称、销项货物品名、价税合计进行分组分析,并根据价税合计倒序排列出前N名销项货物品名的占比;最后,根据前N名进项品名和前N名销项品名的语义距离,前N名进项品名与前N名销项品名语义距离较大则该公司涉嫌虚开;

所述交易数据分析模块用于调取该公司资金交易数据,并结合资金交易数据进行多层次穿透,多层次调单,从资金穿透的资金链路中分析该公司下游公司与该公司存在的资金链路或资金回流,当资金流与发票流均存在时,则更证实该公司的虚开事实。

参阅图1、图2和图3所示,包括如下步骤:

S01、建立虚开发票综合分析模型和各类表格、发票统一模型;

S02、录入待调查公司的票据信息包括:智能采集:线上调单;标准采集:线下数据、反洗钱中心和第三方数据;

S03、对录入信息进行数据清洗:包括查找替换、特殊字符去除、无效数据、数据去重、同笔交易去重、数据补全和数据重置;

S04、运用虚开发票综合分析模型识别开票公司、受票公司、销方公司、汇款公司、上游开票公司和下游受票公司,分析识别可疑暴力虚开行为;

S05、根据资金交易明细,识别可疑交易;同时结合税务数据,追踪可疑上游开票公司和受票公司。

S06、梳理资金流和票流数据,定位关键时间节点和可疑金额,锁定可疑企业及上下游企业;

S07、寻找可疑人、企业、资金和税务数据之间的联系,锁定犯罪团伙;

S08、将数据整个可视化展示,清晰地理清资金链路及犯罪架构;

S09、自定义可视化布局:一键生成分析研判报告,构建新的虚开发票综合分析模型。

本文中所描述的具体实施例仅仅是对本发明精神作举例说明。本发明所属技术领域的技术人员可以对所描述的具体实施例做各种各样的修改或补充或采用类似的方式替代,但并不会偏离本发明的精神所定义的范围。

- 一种基于企业票据和资金流向的打击虚开发票系统及方法

- 基于进销项比对的商贸企业增值税发票虚开风险评估方法