一种基于关联信息的大宗商品价格波动风险态势演化分析方法与系统

文献发布时间:2023-06-19 11:49:09

技术领域

本发明属于风险管理技术领域,尤其涉及一种基于关联信息的大宗商品价格波动风险态势演化分析与系统。

背景技术

大宗商品交易关乎国家命脉,直接影响到国计民生。其价格波动往往同时受到市场供需,国家经济周期的限制,国内政策的实施以及成交量、美元指数等多重外部因素的影响。因此大宗商品的价格走势呈现出难以预测的波动变化。大宗商品价格的微小波动,就可以对企业及生产者的利益产生很大影响,企业合理预测大宗商品市场的价格波动,及时根据价格波动可能导致的风险采取相应地调整策略,就可以做到利益最大化。因此,对于大宗商品价格波动风险的研究具有重要意义。其关乎着企业的发展命运,也影响着国家经济的运行状况。

以往价格波动风险态势演化的研究主要集中在三个方面:一、以GARCH模型为基础,将股市或者某种商品的收盘价数据进行相应处理之后输入到GARCH模型中,再利用GARCH模型的性质进行第二天价格波动率的预测;二、以线性回归模型为基础,通过输入多种影响价格波动的相关数据,求得价格与多种影响价格波动的关联数据的线性关系,再利用线性模型进行第二天价格的预测;三、以神经网络为基础,将影响价格波动的相关因素输入到神经网络中进行模型训练,最后根据神经网络进行第二天价格的预测。

以上关于价格波动风险态势演化的研究,第一种方式输入仅仅是价格相关数据(包括开盘价,收盘价,最高价,最低价等),未能充分考虑到影响价格波动的其他关联数据;第二种方式求解出价格与其他影响因素的线性关系,但是在大多数价格波动的研究中,价格并不一定是与其他影响因素具有线性的关系,因此导致预测结果不准确;第三种方式采用神经网络对价格进行预测,神经网络的性能很看重参数与场景的选择,并且需要的训练数据集大、训练成本高,容易产生过拟合或者欠拟合问题。

本发明首先搜集大宗商品行业的多种关联信息数据,包括大宗商品价格行情数据、交易量数据、美元指数数据、相关商品价格走势数据,对搜集到的数据进行缺失补全和归一化处理,并构造大宗商品相关性表;其次,选取大宗商品收盘价数据与其他关联信息数据构造关联信息时间序列,将关联信息时间序列输入到隐马尔可夫模型中训练三状态隐马尔可夫模型,对应于价格波动风险高,价格波动风险中,价格波动风险低三个状态;接着,将大宗商品收盘价数据划分为对应于三个状态的三个子序列,由三个子序列建立三个GARCH模型,并根据GARCH模型计算出历史价格波动率;之后,根据隐马尔可夫模型对第二天状态的预测结果,选择对应状态下子序列建立的GARCH模型,由GARCH模型预测出第二天的价格波动率。最后,将价格波动率转换为波动风险值,并在系统中以报表的形式展示出大宗商品价格波动风险态势演化结果。

发明内容

技术问题:本发明针对现有技术的不足,提出一种基于关联信息的大宗商品价格波动风险态势演化分析方法与系统,该发明首先搜集大宗商品行业多种关联信息数据,通过对关联信息数据进行处理并构造关联信息时间序列,再基于关联信息时间序列计算价格波动风险值,提高了价格波动风险预警的准确率。

技术方案:本发明的一种基于关联信息的大宗商品价格波动风险态势演化分析方法与系统,包括以下步骤:

(1)数据准备;

(2)数据处理;

(3)风险计算;

(4)系统设计;

进一步的,所述步骤(1)中的数据准备其特征在于:

(1.1)从大宗商品综合服务平台获取大宗商品历史收盘价日数据,历史交易量日数据,从新浪财经获取美元指数收盘价日数据;

(1.2)对获取到的数据进行处理,如果存在某日数据缺失,则通过当日数据之前一周或之后一周的均值数据进行填充;

(1.3)将获取到的数据日期格式,统一更改为“年—月—日”形式。

进一步的,所述步骤(2)中的数据处理其特征在于:

(2.1)对获取到的所有大宗商品交易量数据,计算大宗商品各个商品之间的相关性,相关性计算方法如下:

Cov(X,Y)=E{[X-E(X)][Y-E(Y)]}

其中,ρ

(2.2)由于大宗商品收盘价,交易量,美元指数标度不统一,差异较大,因此将大宗商品收盘价,交易量和美元指数分别进行归一化处理,处理方法如下:

其中,用X表示相应的数据,X

(2.3)在分析某种大宗商品A时,在步骤(2.2)的基础上,首先获取与A相关性绝对值最大的两类大宗商品B、C,再组合A的收盘价、A的交易量、美元指数以日期匹配为条件获得关联信息时间序列,关联信息时间序列形式如下:

进一步的,所述步骤(3)中的风险计算其特征在于:

(3.1)将步骤(2)中获取的关联信息时间序列(A商品收盘价,A商品交易量,美元指数,B商品收盘价,C商品收盘价)输入到隐马尔可夫模型之中,利用隐马尔可夫模型对重复性不高的时间序列的分类能力进行状态划分,训练3状态隐马尔可夫模型,对应于价格波动风险高S1状态,价格波动风险中S2状态,价格波动风险低S3状态;

(3.2)将A大宗商品的原始收盘价数据进行处理,处理形式如下所示:

p′

其中p

(3.3)根据隐马尔可夫模型对历史时间序列3个状态划分的结果,将3个状态S1,S2,S3分别对应的日期抽取出来,按照日期匹配的原则,将(3.2)中获得的处理之后的收盘价序列{p′

(3.4)根据步骤(3.3)中获得的处理之后的收盘价子序列{p′

(3.5)根据隐马尔可夫模型对第二天状态的预测结果Si(i=1,2,3),选择相应状态Si下的GARCH

(3.6)根据历史价格波动率和第二天价格波动率,计算出价格波动风险:

其中,|σ|

(3.7)对于获取到的价格波动风险值,将其划分为价格波动高风险,价格波动中风险,价格波动低风险三个区间,进而与隐马尔可夫模型划分的三个状态相对应;

进一步的,所述步骤(4)系统设计是以系统的形式展示出大宗商品价格风波态势演化。

进一步的,该系统包括选择大宗商品类别、查询大宗商品价格波动风险态势演化图、查询大宗商品相关性三个模块;

进一步的,所述查询大宗商品价格波动风险态势演化图基于步骤(1)-(4)进行计算,所述查询大宗商品相关性基于步骤(2.1)中大宗商品相关性表进行计算。

有益效果:

(1)将影响价格波动的关联信息应用于价格波动风险态势演化之中,提高了价格波动风险预警的准确率;

(2)以隐马尔可夫模型对关联信息分类之后的价格数据进行GARCH建模,解决了直接对价格影响因素进行线性拟合不准确的问题;

(3)采用传统的GARCH模型进行价格时间序列的建模,解决了神经网络的训练数据需求大、训练成本高、容易欠(过)拟合的问题。

附图说明

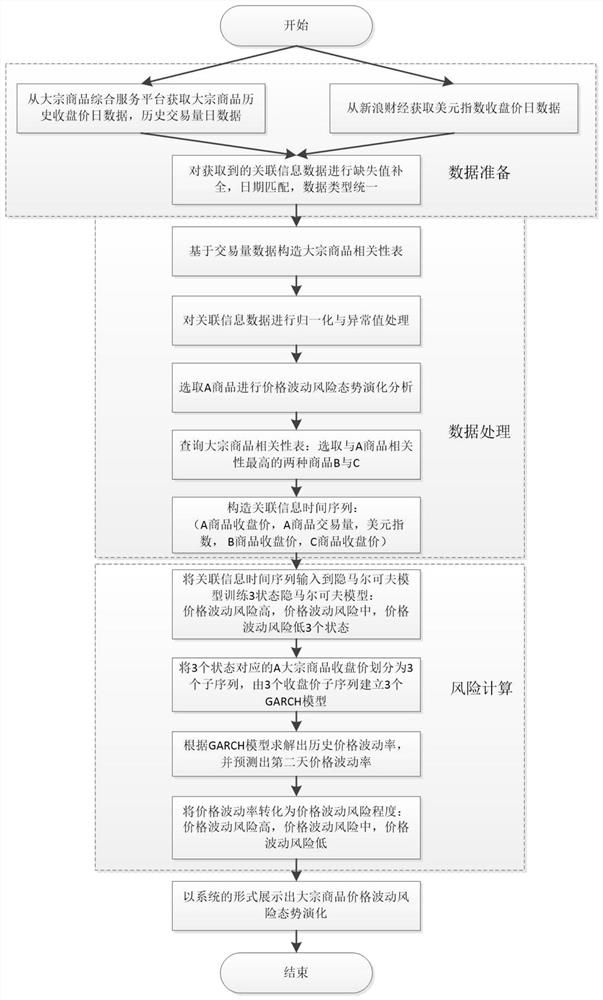

图1是本发明的主要流程图

图2是本发明的系统功能图

附图1中A,B,C表示大宗商品名称

具体实施方式

下面结合附图对本发明做进一步说明。

一种基于关联信息的大宗商品价格波动风险态势演化分析方法与系统,如图1所示描述了本发明的流程。首先是数据准备阶段,包括数据的获取与缺失值补全;其次是关联信息数据处理阶段,包括构造大宗商品相关性表,并对初始化后的数据进行归一化与异常值的处理;之后是风险计算阶段,使用隐马尔可夫模型与GARCH模型对价格波动率进行计算,再将计算结果转换为对应的价格波动风险值;最后是系统设计阶段,以报表的形式展示出大宗商品风险态势演化结果。

本发明的一种基于关联信息的大宗商品价格波动风险态势演化分析方法与系统,包括以下步骤:

(1)数据准备;

(2)数据处理;

(3)风险计算;

(4)系统设计;

进一步的,所述步骤(1)中的数据准备其特征在于:

(1.1)从大宗商品综合服务平台获取大宗商品过去一年的收盘价日数据,历史交易量日数据,从新浪财经获取过去一年的美元指数收盘价日数据;

(1.2)对获取到的收盘价日数据,交易量日数据,美元指数处理,进行日期对齐,如果存在缺失数据,则使用缺失值前一周或者后一周的数据均值进行填充,最终得到相同时间起点、时间结点、时间长度的历史数据;

(1.3)将获取到的数据日期格式,统一更改为“年—月—日”形式,对应的值的数据类型统一更改为双精度浮点型。

进一步的,所述步骤(2)中的数据处理其特征在于:

(2.1)对步骤(1)中获取到的大宗商品交易量数据,由交易量数据计算大宗商品之间的相关性,构造大宗商品相关性表,其中相关性的计算方法如下:

Cov(X,Y)=E{[X-E(X)][Y-E(Y)]}

其中,ρ

(2.2)由于大宗商品收盘价,交易量,美元指数标度不统一,差异较大,因此将大宗商品收盘价,交易量和美元指数分别进行归一化处理,处理方法如下:

其中,用X表示相应的数据,X

(2.3)对于处理之后的数据,计算处理之后各个数据的均值μ与方差σ,根据概率统计学里的3σ原则,对于不在区间(μ-3σ,μ+3σ)的数据,视该数据为异常数据,使用μ-3σ(如果该数据小于μ)或者μ+3σ(如果该数据大于μ)进行相应填充

(2.4)在分析某种大宗商品A时,首先获取与A相关性绝对值最大的两类大宗商品B、C,再组合A的收盘价、A的交易量、美元指数以日期匹配为条件获得关联信息时间序列,关联信息时间序列形式如下:

(A商品收盘价,A商品交易量,美元指数,B商品收盘价,C商品收盘价)

这里的收盘价,交易量和美元指数都是经过步骤(2.2)处理后获取的数据。

进一步的,所述步骤(3)中的风险计算其特征在于:

(3.1)将步骤(2)中获取的关联信息时间序列(A商品收盘价,A商品交易量,美元指数,B商品收盘价,C商品收盘价)输入到隐马尔可夫模型之中,利用隐马尔可夫模型对重复性不高的时间序列的分类能力进行状态划分,训练3状态隐马尔可夫模型,对应于价格波动风险高S1状态,价格波动风险中S2状态,价格波动风险低S3状态;

(3.2)再将A商品的原始收盘价数据进行处理,处理形式如下所示:

p′

其中p

(3.3)根据隐马尔可夫模型对历史时间序列3个状态划分的结果,将3个状态S1,S2,S3分别对应的日期抽取出来,按照日期匹配的原则,将(3.2)中获得的处理之后的收盘价序列{p′

(3.4)根据步骤(3.3)中获得的处理之后的收盘价子序列{p′

(3.5)根据隐马尔可夫模型对第二天状态的预测结果Si(i=1,2,3),选择相应状态Si下的GARCH

(3.6)根据已经获取到的历史价格波动率{σ

其中,|σ|

(3.7)对于获取到的价格波动风险值{Risk

进一步的,所述步骤(4)系统设计是以系统的形式展示出大宗商品价格风波态势演化。

进一步的,该系统包括选择大宗商品类别、查询大宗商品价格波动风险态势演化图、查询大宗商品相关性三个模块;

进一步的,所述查询大宗商品价格波动风险态势演化图基于步骤(1)-(4)进行计算,所述查询大宗商品相关性基于步骤(2.1)中大宗商品相关性表进行计算,系统所需要的数据均存储于后端数据库之中;本系统后端基于SpringBoot框架进行开发,以Restful api的形式向前端展示接口,数据库采用Mysql进行存储,前端采用vue框架以网页报表的形式进行展示。

- 一种基于关联信息的大宗商品价格波动风险态势演化分析方法与系统

- 基于信息关联的网络安全态势感知系统及其方法