基于区块链的跨行贷款业务处理方法及装置

文献发布时间:2023-06-19 12:00:51

技术领域

本发明涉及区块链技术领域,尤其涉及一种基于区块链的跨行贷款业务处理方法及装置。

背景技术

本部分旨在为权利要求书中陈述的本发明实施例提供背景或上下文。此处的描述不因为包括在本部分中就承认是现有技术。

众所周知,同一用户在多个银行都具有一定的贷款额度,从而可在多个银行申请贷款。但由于各个银行的贷款利率信息、贷款额度信息都在独立存在于各个银行的贷款业务系统中,使得用户在执行贷款申请或还款操作时,须在各个银行的贷款业务系统中分别执行,未能实现跨行业务操作,从而导致用户在执行贷款申请操作时,选择了贷款利率较高的银行,而在还款时,优先偿还了贷款利率较高的银行。

发明内容

本发明实施例中提供了一种基于区块链的跨行贷款业务处理方法,用以解决现有技术中,由于各个银行贷款业务系统中各个客户的贷款信息相互独立,难以实现跨行贷款业务的技术问题,该方法包括:接收贷款客户发起的贷款业务请求;根据贷款业务请求,从区块链网络上查询贷款客户的贷款信息,其中,区块链网络上存储有贷款客户在多个银行的贷款信息,贷款信息中至少包含:贷款额度信息和贷款利率信息;根据贷款客户在多个银行的贷款信息,执行贷款业务请求对应的贷款业务。

本发明实施例中还提供了一种基于区块链的跨行贷款业务处理装置,用以解决现有技术中,由于各个银行贷款业务系统中各个客户的贷款信息相互独立,难以实现跨行贷款业务的技术问题,该装置包括:贷款业务请求模块,用于接收贷款客户发起的贷款业务请求;区块链数据查询模块,用于根据贷款业务请求,从区块链网络上查询贷款客户的贷款信息,其中,区块链网络上存储有贷款客户在多个银行的贷款信息,贷款信息中至少包含:贷款额度信息和贷款利率信息;贷款业务执行模块,用于根据贷款客户在多个银行的贷款信息,执行贷款业务请求对应的贷款业务。

本发明实施例中还提供了一种计算机设备,用以解决现有技术中,由于各个银行贷款业务系统中各个客户的贷款信息相互独立,难以实现跨行贷款业务的技术问题,该计算机设备包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,处理器执行计算机程序时实现上述基于区块链的跨行贷款业务处理方法。

本发明实施例中还提供了一种计算机可读存储介质,用以解决现有技术中,由于各个银行贷款业务系统中各个客户的贷款信息相互独立,难以实现跨行贷款业务的技术问题,该计算机可读存储介质存储有执行上述基于区块链的跨行贷款业务处理方法的计算机程序。

本发明实施例中提供的一种基于区块链的跨行贷款业务处理方法、装置、计算机设备及计算机可读存储介质,在接收到贷款客户发起的贷款业务请求后,根据接收到的贷款业务请求,从区块链网络上查询该贷款客户在多个银行的贷款额度、贷款利率等贷款信息,进而根据贷款客户在多个银行的贷款信息,执行贷款业务请求对应的贷款业务。

本发明实施例中,基于区块链网络存储多个银行为某个客户提供的贷款额度信息和贷款利率信息,能够支持跨行贷款申请或还款操作,从而使得该客户优先选择低贷款利率的银行执行贷款申请操作,优选选择高贷款利率的银行执行贷款还款操作。

附图说明

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

图1为本发明实施例中的一种基于区块链的跨行贷款业务处理方法流程图;

图2为本发明实施例中的一种贷款信息上链流程图;

图3为本发明实施例中的一种贷款信息更新流程图;

图4为本发明实施例中的一种贷款业务信息上链流程图;

图5为本发明实施例中的一种贷款申请流程图;

图6为本发明实施例中的一种贷款还款流程图;

图7为本发明实施例中的一种基于区块链的跨行贷款业务处理流程图;

图8为本发明实施例中的一种基于区块链的跨行贷款业务处理装置示意图;

图9为本发明实施例中的一种可选的跨行贷款业务处理装置示意图;

图10为本发明实施例中的一种可选的跨行贷款业务处理装置示意图;

图11为本发明实施例中的一种可选的跨行贷款业务处理装置示意图;

图12为本发明实施例中的一种可选的跨行贷款业务处理装置示意图;

图13为本发明实施例中的一种可选的跨行贷款业务处理装置示意图;

图14为本发明实施例中的一种计算机设备示意图。

具体实施方式

为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

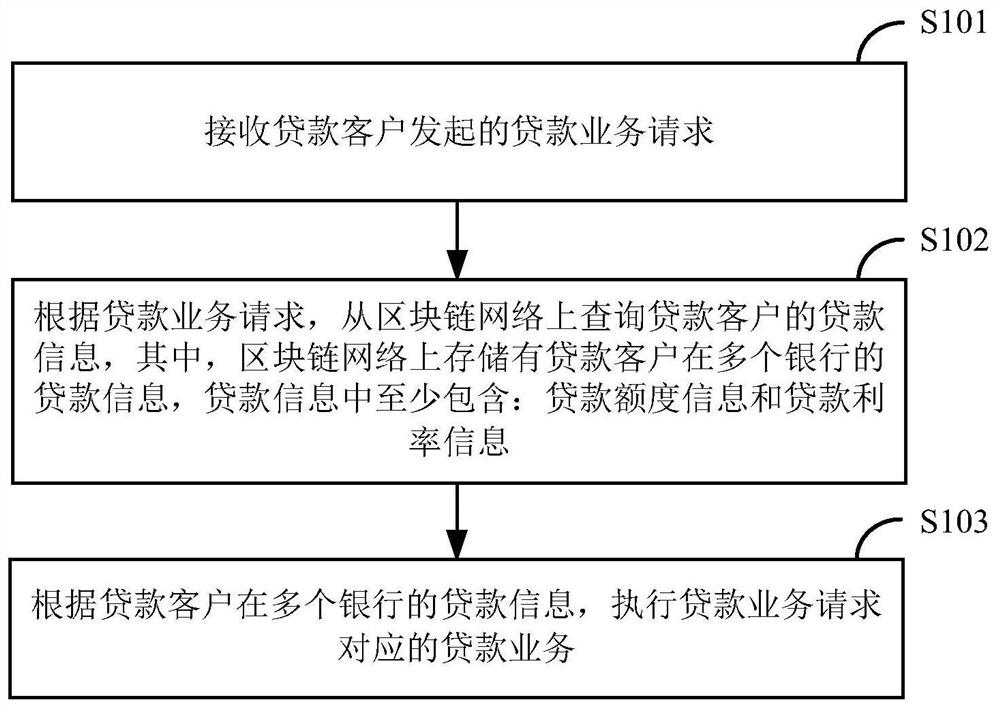

本发明实施例中提供了一种基于区块链的跨行贷款业务处理方法,图1为本发明实施例中的一种基于区块链的跨行贷款业务处理方法流程图,如图1所示,该方法包括如下步骤:

S101,接收贷款客户发起的贷款业务请求。

需要说明的是,本发明实施例中的贷款业务请求可以是贷款申请业务请求,也可以是贷款还款业务请求。本发明实施例中的贷款客户是指在多个银行具有一定贷款额度的用户。

S102,根据贷款业务请求,从区块链网络上查询贷款客户的贷款信息,其中,区块链网络上存储有贷款客户在多个银行的贷款信息,贷款信息中至少包含:贷款额度信息和贷款利率信息。

需要说明的是,本发明实施例中的区块链网络可以是由各个银行的贷款业务系统作为区块链存储节点构建的区块链网络;也可以是一个单独的区块链网络,各个银行的贷款业务系统通过区块链客户端接入该区块链网络。由于各个银行的贷款业务系统与区块链网络通信,因而,各个银行的贷款业务系统可将各自银行内各个贷款客户的的贷款信息上传到区块链网络,使得任意一个银行的贷款业务系统均可通过区块链网络查询到其他银行的贷款信息。

本发明实施例中,将贷款客户在各个银行的贷款信息预先存储于区块链网络上,以便在接收到该贷款客户的贷款业务请求后,从区块链网络上查询其在各个银行的贷款信息,以便确定办理该贷款业务请求所请求贷款业务的银行。

需要注意的是,在区块链网络上存储的贷款客户在各个银行的贷款信息可以包括但不限于:用户姓名、身份证号码、贷款银行、贷款额度、贷款利率、贷款期限等。

S103,根据贷款客户在多个银行的贷款信息,执行贷款业务请求对应的贷款业务。

需要说明的是,本发明实施例中的贷款业务请求可以是贷款申请业务请求,也可以是贷款还款业务请求。本发明实施例中的贷款客户是指在多个银行具有一定贷款额度的用户。

在一个实施例中,如图2所示,在根据贷款业务请求,从区块链网络上查询贷款客户的贷款信息之前,本发明实施例中提供的基于区块链的跨行贷款业务处理方法还包括如下步骤:

S201,采集贷款客户在各个银行的贷款信息;

S202,将贷款客户在各个银行的贷款信息,存储到区块链网络上。

由于某个客户通过某个贷款银行的贷款业务系统执行贷款申请或还款操作后,该客户的贷款额度信息会发生变化,因而,在一个实施例中,如图3所示,在根据贷款客户在多个银行的贷款信息,执行贷款业务请求对应的贷款业务之后,本发明实施例中提供的基于区块链的跨行贷款业务处理方法还包括如下步骤:

S301,获取执行成功的贷款业务信息;

S302,根据贷款业务信息,更新区块链网络上存储的贷款客户的贷款信息。

为了实现贷款业务信息的可追溯,在一个实施例中,如图4所示,在获取执行成功的贷款业务信息之后,本发明实施例中提供的基于区块链的跨行贷款业务处理方法还包括如下步骤:

S401,获取执行成功的贷款业务信息;

S402,将贷款业务信息,存储到区块链网络上。

进一步地,如图4所示,在将贷款业务信息,存储到区块链网络上之后,本发明实施例中提供的基于区块链的跨行贷款业务处理方法还包括如下步骤:

S403,通过区块链网络将贷款业务信息发送至对应银行的贷款业务系统。

本发明实施例中,通过区块链网络将贷款业务信息推送到至各个银行的贷款业务系统,能够方便各个银行及时了解客户更新后的贷款信息。

在一个实施例中,当贷款业务请求为贷款申请业务请求的情况下,如图5所示,本发明实施例中提供的基于区块链的跨行贷款业务处理方法,可通过如下步骤来执行贷款申请业务:

S501,根据贷款客户在多个银行的贷款信息,从多个银行中选择满足贷款申请业务请求所请求贷款额度且贷款利率信息最低的银行,作为执行贷款申请业务的贷款银行;

S502,调用贷款银行的贷款业务系统,执行贷款申请业务请求所请求的贷款还款业务。

通过上述实施例,能够让用户优先选择最低贷款利率的银行申请贷款。在具体实施时,可将各个可贷款银行(即用户能够申请贷款的银行)按照贷款利率按照从小到大的顺序进行排序,以便用户选择低贷款利率的银行进行还款。

在一个实施例中,当贷款业务请求为贷款申请业务请求的情况下,如图6所示,本发明实施例中提供的基于区块链的跨行贷款业务处理方法,可通过如下步骤来执行贷款还款业务:

S601,根据贷款客户在多个银行的贷款信息,从多个银行中选择满足贷款还款业务请求所请求还款额度且贷款利率信息最高的银行,作为执行贷款还款业务的还款银行;

S602,调用还款银行的贷款业务系统,执行贷款还款业务请求所请求的贷款还款业务。

通过上述实施例,能够让用户优先选择最高贷款利率的银行进行还款。在具体实施时,可将各个还款银行(即用户已申请贷款的银行)按照贷款利率从大到小的顺序进行排序,以便用户选择高贷款利率的银行进行还款。

本发明实施例中提供的基于区块链的跨行贷款业务处理方法,基于区块链记录用户在各个银行申请的贷款额度,利用区块链的透明性、安全性,实现贷款额度的共享,即客户可通过任何一个银行查看该客户名下所有的贷款额度。例如,某个客户在第一银行的贷款额度为10万,在第二银行的贷款额度为5万,则客户可以通过任何一个银行(第一银行或第二银行)看到其总共贷款额度为15万。当客户从某个银行发起贷款时,优先从贷款利率最低的银行下扣划贷款额度,并将贷款明细记录于区块链;当客户从某个银行偿还贷款时,根据客户名下的贷款明细优先偿还贷款利率最高的贷款,从而实现跨行贷款和还款。

图7为本发明实施例中的一种基于区块链的跨行贷款业务处理流程图,如图7所示,具体包括:

①用户贷款额度存储:基于区块链记录用户向各个银行申请的贷款额度信息,用于共享贷款额度和匹配最低贷款利率。

对接各个银行,当用户向每一个银行申请贷款额度成功时,各银行分别将用户的贷款额度信息存储于区块链。其中贷款额度信息包括:姓名、身份证、贷款银行、贷款额度、贷款利率、贷款期限等。

②贷款额度共享:根据区块链存储的用户贷款额度信息,将同一用户名下所有银行的贷款额度累加,存于区块链,即为用户可贷款额度,并将可贷款额度信息、各银行信息、各银行的贷款额度信息、贷款利率信息反馈给各银行的贷款业务系统,其中贷款利率信息按从低到高的顺序排序,以便用户在各银行端可查看本人总共可贷款额度,及其中多少额度属于哪个银行,对应利率是多少。

③贷款利率匹配:当用户从银行发起贷款业务请求(贷款申请业务请求或贷款业务请求)时,根据区块链存储的用户贷款额度信息,匹配利率最低的额度优先进行贷款,当用户贷款金额未超过最低利率对应的额度时,直接从利率最低的额度优先进行贷款;若用户贷款金额超过最低利率对应的额度时,超过部分的金额匹配利率次低的额度进行贷款,依次类推。

当用户从银行发起还款交易时,根据区块链存储的贷款明细,匹配利率最高的贷款优先进行还款,当用户还款金额未超过最高利率对应的贷款额度时,还款金额全部用于偿还该笔最高利率的贷款;若用户还款金额超过最高利率对应的贷款额度时,超过部分的金额匹配利率次高的贷款额度进行还款,依次类推。

④贷款额度更新:当用户的贷款业务(贷款申请业务或还款业务)执行成功后,更新区块链中存储的可贷款额度信息,并将更新后的可贷款额度信息同步给银行。其中更新后的可贷款额度为:原可贷款额度-当前贷款金额。

⑤贷款明细存储:当用户的贷款业务(贷款申请业务或还款业务)执行成功后,将该用户的贷款业务信息(例如,贷款明细信息)记录于区块链中,用于后续偿还贷款。同时将明细同步给银行,其中贷款明细信息包括但不限于:姓名、身份证、贷款银行、用户贷款金额、贷款利率、贷款日期、还款日期。

基于同一发明构思,本发明实施例中还提供了一种基于区块链的跨行贷款业务处理装置,如下面的实施例所述。由于该装置解决问题的原理与基于区块链的跨行贷款业务处理方法相似,因此该装置的实施可以参见基于区块链的跨行贷款业务处理方法的实施,重复之处不再赘述。

图8为本发明实施例中的一种基于区块链的跨行贷款业务处理装置示意图,如图8所示,该装置包括:贷款业务请求模块81、区块链数据查询模块82和贷款业务执行模块83。

其中,贷款业务请求模块81,用于接收贷款客户发起的贷款业务请求;

区块链数据查询模块82,用于根据贷款业务请求,从区块链网络上查询贷款客户的贷款信息,其中,区块链网络上存储有贷款客户在多个银行的贷款信息,贷款信息中至少包含:贷款额度信息和贷款利率信息;

贷款业务执行模块83,用于根据贷款客户在多个银行的贷款信息,执行贷款业务请求对应的贷款业务。

在一个实施例中,如图9所示,本发明实施例中提供的基于区块链的跨行贷款业务处理装置还包括:贷款信息上链模块84,用于采集贷款客户在各个银行的贷款信息;以及将贷款客户在各个银行的贷款信息,存储到区块链网络上。

在一个实施例中,如图10所示,当贷款业务请求为贷款申请业务请求的情况下,本发明实施例中提供的基于区块链的跨行贷款业务处理装置中,贷款业务执行模块83包括:贷款申请业务执行单元831,用于根据贷款客户在多个银行的贷款信息,从多个银行中选择满足贷款申请业务请求所请求贷款额度且贷款利率信息最低的银行,作为执行贷款申请业务的贷款银行;以及调用贷款银行的贷款业务系统,执行贷款申请业务请求所请求的贷款还款业务。

在另一个实施例中,如图10所示,当贷款业务请求为贷款还款业务请求的情况下,本发明实施例中提供的基于区块链的跨行贷款业务处理装置中,贷款业务执行模块83包括:贷款还款业务执行单元832,用于根据贷款客户在多个银行的贷款信息,从多个银行中选择满足贷款还款业务请求所请求还款额度且贷款利率信息最高的银行,作为执行贷款还款业务的还款银行;以及调用还款银行的贷款业务系统,执行贷款还款业务请求所请求的贷款还款业务。

在一个实施例中,如图11所示,本发明实施例中提供的基于区块链的跨行贷款业务处理装置还包括:贷款信息更新模块85,用于获取执行成功的贷款业务信息;以及根据贷款业务信息,更新区块链网络上存储的贷款客户的贷款信息。

在一个实施例中,如图12所示,本发明实施例中提供的基于区块链的跨行贷款业务处理装置还包括:贷款业务信息上链模块86,用于获取执行成功的贷款业务信息;以及将贷款业务信息,存储到区块链网络上。

在一个实施例中,如图13所示,本发明实施例中提供的基于区块链的跨行贷款业务处理装置还包括:数据同步模块87,用于通过区块链网络将贷款业务信息发送至对应银行的贷款业务系统。

基于同一发明构思,本发明实施例中还提供了一种计算机设备,用以解决现有技术中,由于各个银行贷款业务系统中各个客户的贷款信息相互独立,难以实现跨行贷款业务的技术问题,图14为本发明实施例中的一种计算机设备示意图,如图14所示,该计算机设备140包括存储器1401、处理器1402及存储在存储器1401上并可在处理器1402上运行的计算机程序,处理器1402执行计算机程序时实现上述基于区块链的跨行贷款业务处理方法。

基于同一发明构思,本发明实施例中还提供了一种计算机可读存储介质,用以解决现有技术中,由于各个银行贷款业务系统中各个客户的贷款信息相互独立,难以实现跨行贷款业务的技术问题,该计算机可读存储介质存储有执行上述基于区块链的跨行贷款业务处理方法的计算机程序。

综上所述,本发明实施例中提供的一种基于区块链的跨行贷款业务处理方法、装置、计算机设备及计算机可读存储介质,在接收到贷款客户发起的贷款业务请求后,根据接收到的贷款业务请求,从区块链网络上查询该贷款客户在多个银行的贷款额度、贷款利率等贷款信息,进而根据贷款客户在多个银行的贷款信息,执行贷款业务请求对应的贷款业务。

本发明实施例中,基于区块链网络存储多个银行为某个客户提供的贷款额度信息和贷款利率信息,能够支持跨行贷款申请或还款操作,从而使得该客户优先选择低贷款利率的银行执行贷款申请操作,优选选择高贷款利率的银行执行贷款还款操作。

本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、CD-ROM、光学存储器等)上实施的计算机程序产品的形式。

本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

- 基于区块链的跨行贷款业务处理方法及装置

- 基于区块链的跨行申请贷款方法及装置