一种银行支票的交易方法、装置及设备

文献发布时间:2023-06-19 11:45:49

技术领域

本申请涉及计算机技术领域,尤其涉及一种银行支票的交易方法、装置及设备。

背景技术

随着社会经济的高速发展,各个银行之间的业务交互逐渐增多。比如客户可以携带甲银行开立的支票,到乙银行进行交易等。

但由于传统银行支票自开出后到他行兑付直至起息并可用的过程,需要进行同城交换并通过柜员手工释放可用额后,方可完成整个业务链,并且由于不同国家和地区的圈存和免起息天数不一样,同一国家和地区不同类型的他行支票,其圈存和免起息天数也不一样,导致目前对于银行支票在他行进行兑付的处理过程复杂、处理效率较低。因此,如何提高他行支票的处理效率已是亟待解决的问题。

发明内容

本申请实施例的主要目的在于提供一种银行支票的交易方法、装置及设备,能够通过优化整合全球他行支票释放规则,提高对于他行支票的处理效率。

第一方面,本申请实施例提供了一种银行支票的交易方法,包括:

接收目标他行支票的交易请求;所述目标他行支票的交易请求包含交易信息和开立所述目标他行支票的目标银行的属性信息;

根据所述交易信息和所述目标银行的属性信息,生成所述目标他行支票对应的释放规则编号;

根据所述释放规则编号,确定所述目标他行支票对应的释放规则;

根据所述释放规则对所述目标他行支票进行交易处理,得到交易结果。

可选的,在所述根据所述目标银行的属性信息,生成所述目标他行支票对应的释放规则编号之前,所述方法还包括:

获取全球银行的他行支票释放规则;

根据所述全球银行的他行支票释放规则,制作全球银行的他行支票释放规则的思维导图;

根据所述思维导图,对所述全球银行的他行支票释放规则进行数字化处理,生成释放规则编号;

构建所述释放规则编号与全球银行的他行支票释放规则之间的对应关系。

可选的,所述构建所述释放规则编号与全球银行的他行支票释放规则之间的对应关系,包括:

以所述释放规则编号为维度,生成所述全球银行的他行支票释放规则参数。

可选的,所述根据所述释放规则编号,确定所述目标他行支票对应的释放规则,包括:

根据所述释放规则编号,确定所述目标他行支票对应的他行支票释放规则参数;

根据所述他行支票释放规则参数,确定所述目标他行支票对应的释放规则。

第二方面,本申请实施例还提供了一种银行支票的交易装置,包括:

接收单元,用于接收目标他行支票的交易请求;所述目标他行支票的交易请求包含交易信息和开立所述目标他行支票的目标银行的属性信息;

第一生成单元,用于根据所述交易信息和所述目标银行的属性信息,生成所述目标他行支票对应的释放规则编号;

确定单元,用于根据所述释放规则编号,确定所述目标他行支票对应的释放规则;

交易单元,用于根据所述释放规则对所述目标他行支票进行交易处理,得到交易结果。

可选的,所述装置还包括:

获取单元,用于获取全球银行的他行支票释放规则;

制作单元,用于根据所述全球银行的他行支票释放规则,制作全球银行的他行支票释放规则的思维导图;

第二生成单元,用于根据所述思维导图,对所述全球银行的他行支票释放规则进行数字化处理,生成释放规则编号;

构建单元,用于构建所述释放规则编号与全球银行的他行支票释放规则之间的对应关系。

可选的,所述构建单元具体用于:

以所述释放规则编号为维度,生成所述全球银行的他行支票释放规则参数。

可选的,所述确定单元包括:

第一确定子单元,用于根据所述释放规则编号,确定所述目标他行支票对应的他行支票释放规则参数;

第二确定子单元,用于根据所述他行支票释放规则参数,确定所述目标他行支票对应的释放规则。

本申请实施例还提供了一种银行支票的交易设备,包括:处理器、存储器、系统总线;

所述处理器以及所述存储器通过所述系统总线相连;

所述存储器用于存储一个或多个程序,所述一个或多个程序包括指令,所述指令当被所述处理器执行时使所述处理器执行上述银行支票的交易方法中的任意一种实现方式。

本申请实施例还提供了一种计算机可读存储介质,所述计算机可读存储介质中存储有指令,当所述指令在终端设备上运行时,使得所述终端设备执行上述银行支票的交易方法中的任意一种实现方式。

本申请实施例提供的一种银行支票的交易方法、装置及设备,首先接收目标他行支票的交易请求;其中,目标他行支票的交易请求包含交易信息和开立目标他行支票的目标银行的属性信息,然后,根据交易信息和目标银行的属性信息,生成目标他行支票对应的释放规则编号,接着,根据释放规则编号,确定目标他行支票对应的释放规则,进而可以根据释放规则对目标他行支票进行交易处理,得到交易结果。从而能够提高对于目标他行支票的交易处理效率。

附图说明

为了更清楚地说明本申请实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图是本申请的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

图1为本申请实施例提供的现有的他行支票的交易示意图;

图2为本申请实施例提供的一种银行支票的交易方法的流程示意图;

图3为本申请实施例提供的全球银行的他行支票释放规则的思维导图的示意图;

图4为本申请实施例提供的根据思维导图,对全球银行的他行支票释放规则进行数字化处理,生成释放规则编号的示意图;

图5为本申请实施例提供的一种银行支票的交易装置的组成示意图。

具体实施方式

随着社会经济的高速发展,各个银行之间的业务交互逐渐增多。比如客户可以携带甲银行开立的支票,到乙银行进行交易等。

他行支票是指非本行开立的支票,是客户委托银行将票据款项支付给本行客户或是银行票据、有价证券的持有人。他行支票存入是指客户持其他银行开立的支票到本行要求兑付并将兑付款项存入到包括其本人在内的个人账户、单位账户、金融机构账户、内部BGL账户等账户,由于是他行支票,其兑付存入需要经过同城票据交换确认为有效票据后,所存入的资金方可使用和起息,而在同城票据交换完成前,所兑付存入的资金需要进行圈存和免起息处理,不同国家和地区的圈存和免起息天数不一样,同一国家和地区不同类型的他行支票,其圈存和免起息天数也不一样,其中,圈存和免起息天数即为构建他行支票释放规则的重要要素。

具体来讲,如图1所示,目前在他行支票签发后,持票人(受益人)将其他银行开立的他行支票到本行柜台或支票机存入要求兑付时,需要柜员核对实物后进入系统录入,复核,在确认无误后手工提交,此时客户款项仍处于圈存不可用状态,需要进行同城票据交换,通过同城票据交换确认申请兑付的他行票为真实有效票据后所申请兑付的票款方可解圈可用,他行支票释放规则主要用于确定不同的他行支票类型的圈存和免起息天数,以确保所兑付的支票款项能于同城交换并确定支票为真实可靠后才能为客户所使用。

但是,由于不同国家和地区的圈存和免起息天数不一样,同一国家和地区不同类型的他行支票,其圈存和免起息天数也不一样,导致目前对于银行支票在他行进行兑付的处理过程复杂、处理效率较低。因此,如何提高他行支票的处理效率已是亟待解决的问题。

为解决上述缺陷,本申请实施例提供了一种银行支票的交易方法,首先接收目标他行支票的交易请求;其中,目标他行支票的交易请求包含交易信息和开立目标他行支票的目标银行的属性信息,然后,根据交易信息和目标银行的属性信息,生成目标他行支票对应的释放规则编号,接着,根据释放规则编号,确定目标他行支票对应的释放规则,进而可以根据释放规则对目标他行支票进行交易处理,得到交易结果。从而能够提高对于目标他行支票的交易处理效率。

为使本申请实施例的目的、技术方案和优点更加清楚,下面将结合本申请实施例中的附图,对本申请实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例是本申请一部分实施例,而不是全部的实施例。基于本申请中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本申请保护的范围。

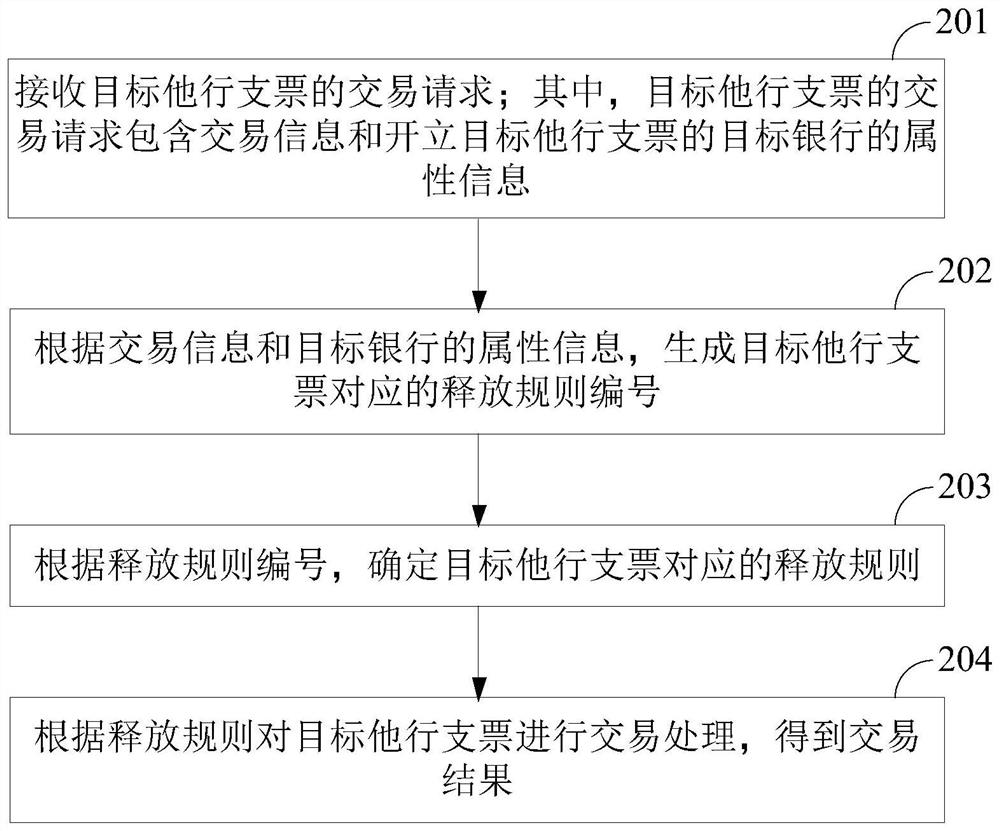

参见图2,为本实施例提供的一种银行支票的交易方法的流程示意图,该方法包括以下步骤:

S201:接收目标他行支票的交易请求;其中,目标他行支票的交易请求包含交易信息和开立目标他行支票的目标银行的属性信息。

需要说明的是,本实施例中的银行支票指的是他行支票,并将采用本实施例进行交易(如兑付)的任一他行支票定义为目标他行支票。

目前,他行支票自开出后到他行兑付直至起息并可用的过程,需要进行同城交换并手工释放可用后,方可完成整个业务链,不同国家和地区的圈存和免起息天数不一样,同一国家和地区不同类型的他行支票,其圈存和免起息天数也不一样,有的国家的释放是分段释放,即一笔他行支票存入的释放要分几次释放,比如T+1天释放200,T+2释放4800,T+3天释放全部余下的浮动额;而有些国家是不需要分段,千变万化,很难统一规则。导致了现有系统的释放规则没有抽象全球所有国家和地区的释放规则,前期设计也比较复杂,不能覆盖全球他行支票释放规则。

由此,为了提高对于他行支票的处理效率,可以考虑基于目前全球他行支票释放规则,通过数字化规则后进行数字化参数设计,对他行支票的释放规则进行整合优化,进而可以提高对于他行支票的交易处理效率。具体的,首先需要接收目标他行支票的交易请求,用以执行后续步骤S202。其中,目标他行支票的交易请求包含交易信息和开立目标他行支票的目标银行的属性信息。交易信息指的是交易金额、交易时间以及交易双方的账号等信息。目标银行的属性信息指的是目标银行的名称、地址以及交易规则等属性信息。

S202:根据交易信息和目标银行的属性信息,生成目标他行支票对应的释放规则编号。

在本实施例中,通过步骤S101获取到接收目标他行支票的交易请求后,进一步可以根据交易请求中包含的交易信息(如交易金额、交易时间等信息)和目标银行的属性信息(如目标银行规定的交易规则的信息)等交易场景,生成目标他行支票存入交易的释放规则编号,用以执行后续步骤S203。

S203:根据释放规则编号,确定目标他行支票对应的释放规则。

需要说明的是,为了提高对于他行支票的处理效率,一种可选的实现方式是,本申请预先通下述步骤A-D,优化整合全球他行支票释放规则,构成释放规则编号与全球银行的他行支票释放规则之间的对应关系,用以执行本步骤S203。具体的,

步骤A:获取全球银行的他行支票释放规则。

在本实现方式中,为了优化整合全球他行支票释放规则,首先需要获取全球银行的他行支票释放规则,然后通过后续步骤B-D,对其进行梳理和整合。其中,不同国家和地区的他行支票释放规则是不同的,即不同国家和地区的圈存和免起息天数不一样,同一国家和地区不同类型的他行支票,其圈存和免起息天数也是不一样的,有的国家的释放是分段释放,即一笔他行支票存入的释放要分几次释放,比如T+1天释放200,T+2释放4800,T+3天释放全部余下的浮动额;而有些国家是不需要分段等。

步骤B:根据全球银行的他行支票释放规则,制作全球银行的他行支票释放规则的思维导图。

在本实现方式中,通过步骤A获取到全球银行的他行支票释放规则后,进一步可以根据获取到的全球他行支票释放规则,用思维导图方法制作全球他行支票释放规则思维导图,如图3所示。

步骤C:根据思维导图,对全球银行的他行支票释放规则进行数字化处理,生成释放规则编号。

在本实现方式中,通过步骤B制作得到如图3所示的全球银行的他行支票释放规则的思维导图后,进一步可以根据思维导图,对全球银行的他行支票释放规则进行数字化处理,生成释放规则编号。

举例说明:如图4中粗线框部分内容所示,以他行支票释放规则是分段的银行为例,按照账户维度释放,如存入的账户类型是账户,客户类型是公司,存入的支票类型是A,同时存入账户是新开账户,存入金额等于5000美元,则可以将这些选项数字化编号,由此可以生成一个规则编号,假设每个选项都排的数字编号为0、1、2等,比如,是否分段这个选项,分段的编号为0,不分段的编号为1,这样,即可数字化各个他行支票释放规则场景了。

步骤D:构建释放规则编号与全球银行的他行支票释放规则之间的对应关系。

在本实现方式中,通过步骤C对全球银行的他行支票释放规则进行数字化处理,生成释放规则编号后,进一步可以构建释放规则编号与全球银行的他行支票释放规则之间的对应关系。具体的,可以以释放规则编号为维度,生成全球银行的他行支票释放规则参数,文件结构如下表1所示:

表1

在此基础上,进一步可以以该释放规则编号为维度,生成全球银行的他行支票释放规则参数,用以为银行支票的交易做准备。

进一步的,一种可选的实现方式是,为了提高对于他行支票的处理效率,在通过步骤S202生成目标他行支票对应的释放规则编号后,可以以此释放规则编号作为要素访问预先生成的全球银行的他行支票释放规则参数,以获取目标他行支票对应的释放规则,具体来讲,可以根据释放规则编号,确定出目标他行支票对应的他行支票释放规则参数,再根据该他行支票释放规则参数,确定出目标他行支票对应的释放规则,用以为通过后续步骤S204进行释放处理做准备。

S204:根据释放规则对目标他行支票进行交易处理,得到交易结果。

在本实施例中,通过步骤S203确定出目标他行支票对应的释放规则后,进一步可以根据该释放规则对目标他行支票进行交易处理,得到交易结果。

此外,还可以通过联机交易,将构建好的释放规则参数维护到对应的交易处理系统中,其中,维护功能包括增、删、改、查这四个基本功能。

这样,通过执行上述步骤S201-S204,充分克服了现有对于他行支票交易处理中的参数比较复杂,规则不能覆盖全球模式等问题,使用思维导图穷尽全球他行支票释放规则,在此基础上数字化全球他行支票释放规则,设计了基于数字化的他行支票释放规则场景的参数,从而实现了简化他行支票释放规则,整合全球释放规则,确保一套他行支票释放参数能覆盖全球他行支票释放规则所有场景,进而优化了当前对于他行支票的释放规则,简化和整合当前交易系统的参数,便于维护,也充分提高了处理效率。

综上,本实施例提供的一种银行支票的交易方法,首先接收目标他行支票的交易请求;其中,目标他行支票的交易请求包含交易信息和开立目标他行支票的目标银行的属性信息,然后,根据交易信息和目标银行的属性信息,生成目标他行支票对应的释放规则编号,接着,根据释放规则编号,确定目标他行支票对应的释放规则,进而可以根据释放规则对目标他行支票进行交易处理,得到交易结果。从而能够提高对于目标他行支票的交易处理效率。

本实施例将对一种银行支票的交易装置进行介绍,相关内容请参见上述方法实施例。

参见图5,为本实施例提供的一种银行支票的交易装置的组成示意图,该装置包括:

接收单元501,用于接收目标他行支票的交易请求;所述目标他行支票的交易请求包含交易信息和开立所述目标他行支票的目标银行的属性信息;

第一生成单元502,用于根据所述交易信息和所述目标银行的属性信息,生成所述目标他行支票对应的释放规则编号;

确定单元503,用于根据所述释放规则编号,确定所述目标他行支票对应的释放规则;

交易单元504,用于根据所述释放规则对所述目标他行支票进行交易处理,得到交易结果。

在本实施例的一种实现方式中,所述装置还包括:

获取单元,用于获取全球银行的他行支票释放规则;

制作单元,用于根据所述全球银行的他行支票释放规则,制作全球银行的他行支票释放规则的思维导图;

第二生成单元,用于根据所述思维导图,对所述全球银行的他行支票释放规则进行数字化处理,生成释放规则编号;

构建单元,用于构建所述释放规则编号与全球银行的他行支票释放规则之间的对应关系。

在本实施例的一种实现方式中,所述构建单元具体用于:

以所述释放规则编号为维度,生成所述全球银行的他行支票释放规则参数。

在本实施例的一种实现方式中,所述确定单元503包括:

第一确定子单元,用于根据所述释放规则编号,确定所述目标他行支票对应的他行支票释放规则参数;

第二确定子单元,用于根据所述他行支票释放规则参数,确定所述目标他行支票对应的释放规则。

综上,本实施例提供的一种银行支票的交易装置,首先接收目标他行支票的交易请求;其中,目标他行支票的交易请求包含交易信息和开立目标他行支票的目标银行的属性信息,然后,根据交易信息和目标银行的属性信息,生成目标他行支票对应的释放规则编号,接着,根据释放规则编号,确定目标他行支票对应的释放规则,进而可以根据释放规则对目标他行支票进行交易处理,得到交易结果。从而能够提高对于目标他行支票的交易处理效率。

进一步地,本申请实施例还提供了一种银行支票的交易设备,包括:处理器、存储器、系统总线;

所述处理器以及所述存储器通过所述系统总线相连;

所述存储器用于存储一个或多个程序,所述一个或多个程序包括指令,所述指令当被所述处理器执行时使所述处理器执行上述银行支票的交易方法的任一种实现方法。

进一步地,本申请实施例还提供了一种计算机可读存储介质,所述计算机可读存储介质中存储有指令,当所述指令在终端设备上运行时,使得所述终端设备执行上述银行支票的交易方法的任一种实现方法。

通过以上的实施方式的描述可知,本领域的技术人员可以清楚地了解到上述实施例方法中的全部或部分步骤可借助软件加必需的通用硬件平台的方式来实现。基于这样的理解,本申请的技术方案本质上或者说对现有技术做出贡献的部分可以以软件产品的形式体现出来,该计算机软件产品可以存储在存储介质中,如ROM/RAM、磁碟、光盘等,包括若干指令用以使得一台计算机设备(可以是个人计算机,服务器,或者诸如媒体网关等网络通信设备,等等)执行本申请各个实施例或者实施例的某些部分所述的方法。

需要说明的是,本说明书中各个实施例采用递进的方式描述,每个实施例重点说明的都是与其他实施例的不同之处,各个实施例之间相同相似部分互相参见即可。对于实施例公开的装置而言,由于其与实施例公开的方法相对应,所以描述的比较简单,相关之处参见方法部分说明即可。

还需要说明的是,在本文中,诸如第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个……”限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

对所公开的实施例的上述说明,使本领域专业技术人员能够实现或使用本申请。对这些实施例的多种修改对本领域的专业技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本申请的精神或范围的情况下,在其它实施例中实现。因此,本申请将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

- 一种银行支票的交易方法、装置及设备

- 一种使用电子支票进行交易的方法、装置及系统