一种支付方法以及装置

文献发布时间:2023-06-19 11:26:00

技术领域

本申请涉及通信技术领域,尤其涉及支付领域。

背景技术

短信支付是指用户基于手机号码对应通信费用账户或特有的短信支付账户,利用中国移动、联通、电信的移动通信网络和互联网络,通过短信、web页面或者手机客户端等方式进行电子商务消费的业务。图1示出现有技术中短信支付的全过程。短信支付的过程中具有如下几个缺陷:第一,只能支持用户主动发起的支付行为,主要特征为用户要先进行下单操作后,根据下单页面的提示主动编辑短信发送至特定的短信平台才能完成支付,不能满足线下商户主动发起收款等场景的支付需求。第二,只支持手机号码对应通信费用账户或特有的短信支付账户进行付款,而不支持用户使用银行卡进行付款。第三,缺乏用户支付安全管理与验证手段。

发明内容

本申请实施例提供一种支付方法以及装置,以解决相关技术存在的问题,技术方案如下:

第一方面,本申请实施例提供了一种支付方法,包括:

获取收款请求,收款请求包括收款金额、已授权的用户信息;

根据收款请求生成5G账单消息,并将5G账单消息发送给用户端,以根据已授权的用户信息选择绑定的账号;

在选择的账号中扣除收款金额,并将支付结果发送至用户端。

在一种实施方式中,还包括:

获取用户端发送的绑卡请求,绑卡请求包括已授权的用户信息,用户信息包括通讯号、身份信息;

根据通讯号查询对应的已开通的账号列表,以从账号列表中选择待绑定的账号;

将已授权的用户信息发送至待绑定的账号对应的发卡机构中,以进行验证;

在验证通过的情况下,将账号添加至已授权的用户信息中。

在一种实施方式中,绑卡请求是5G消息形式。

在一种实施方式中,还包括:

获取用户在5G消息界面中设置的免密支付信息,免密支付信息包括支付密码和免密支付额度。

在一种实施方式中,在选择的账号中扣除收款金额,包括:

在收款金额小于免密支付额度的情况下,在选择的账号中,根据支付密码扣除收款金额。

在一种实施方式中,还包括:

获取用户在5G消息界面中设置的验密支付信息,验密支付信息包括人脸信息、指纹信息以及验密支付额度。

在一种实施方式中,在选择的账号中扣除收款金额,包括:

在收款金额大于验密支付额度的情况下,发送验证请求至用户端,以进行人脸识别或指纹识别;

获取用户端反馈的人脸或指纹,利用人脸信息或指纹信息对反馈的人脸或指纹进行验证;

在验证通过的情况下,在选择的账号中扣除收款金额。

第二方面,本申请实施例提供了一种支付装置,包括:

收款请求获取模块,用于获取收款请求,收款请求包括收款金额、已授权的用户信息;

账单消息发送模块,用于根据收款请求生成5G账单消息,并将5G账单消息发送给用户端,以根据已授权的用户信息选择绑定的账号;

支付模块,用于在选择的账号中扣除收款金额,并将支付结果发送至用户端。

在一种实施方式中,还包括:

绑卡请求获取模块,用于获取用户端发送的绑卡请求,绑卡请求包括已授权的用户信息,用户信息包括通讯号、身份信息;

账号查询模块,用于根据通讯号查询对应的已开通的账号列表,以从账号列表中选择待绑定的账号;

验证模块,用于将已授权的用户信息发送至待绑定的账号对应的发卡机构中,以进行验证;

账号绑定模块,用于在验证通过的情况下,将账号添加至已授权的用户信息中。

在一种实施方式中,绑卡请求是5G消息形式。

在一种实施方式中,还包括:

免密支付信息获取模块,用于获取用户在5G消息界面中设置的免密支付信息,免密支付信息包括支付密码和免密支付额度。

在一种实施方式中,支付模块包括:

小额支付子模块,用于在收款金额小于免密支付额度的情况下,在选择的账号中,根据支付密码扣除收款金额。

在一种实施方式中,还包括:

验密支付信息获取模块,用于获取用户在5G消息界面中设置的验密支付信息,验密支付信息包括人脸信息、指纹信息以及验密支付额度。

在一种实施方式中,支付模块包括:

验证请求发送子模块,用于在收款金额大于验密支付额度的情况下,发送验证请求至用户端,以进行人脸识别或指纹识别;

用户验证子模块,用于获取用户端反馈的人脸或指纹,利用人脸信息或指纹信息对反馈的人脸或指纹进行验证;

大额支付子模块,用于在验证通过的情况下,在选择的账号中扣除收款金额。

第三方面,提供了一种电子设备,包括:

至少一个处理器;以及与至少一个处理器通信连接的存储器;

其中,存储器存储有可被至少一个处理器执行的指令,指令被至少一个处理器执行,以使至少一个处理器能够执行上述任一项的方法。

第四方面,提供了一种存储有计算机指令的非瞬时计算机可读存储介质,计算机指令用于使计算机执行上述任一项的方法。

上述申请中的一个实施例具有如下优点或有益效果:通过建立5G账单支付系统,实现了商户可以主动向用户发送5G账单消息,用户端收到5G账单消息后确认支付账单的情况下,5G账单支付系统向用户端发送了已绑定的账号列表,用户可以选择绑定的账号,5G账单支付系统在选择的账号中扣除收款金额,并将支付结果发送至用户端。通过安全、便捷的5G消息内的支付体验,有效减少了支付所需的信息交互步骤。不仅支持商户主动给用户端发送5G账单消息,而且在支付过程中,支持银行卡支付,同时无需输入用户信息,即可完成支付。

上述可选方式所具有的其他效果将在下文中结合具体实施例加以说明。

附图说明

附图用于更好地理解本方案,不构成对本申请的限定。其中:

图1是现有技术中的支付方法示意图;

图2是根据本申请一实施例的一种支付方法的示意图;

图3是根据本申请一实施例的一种银行卡绑定服务的场景图;

图4是根据本申请一实施例的一种小额免密支付方法的场景图;

图5是根据本申请一实施例的一种大额验密支付方法的场景图;

图6是根据本申请一实施例的一种支付装置的结构框图;

图7是用来实现本申请实施例的一种支付方法的电子设备的框图。

具体实施方式

以下结合附图对本申请的示范性实施例做出说明,其中包括本申请实施例的各种细节以助于理解,应当将它们认为仅仅是示范性的。因此,本领域普通技术人员应当认识到,可以对这里描述的实施例做出各种改变和修改,而不会背离本申请的范围和精神。同样,为了清楚和简明,以下的描述中省略了对公知功能和结构的描述。

随着5G网络的普及,手机终端现有的短信入口可以升级为5G消息入口,5G消息可以支持音视频、图片等多种媒体和多种格式的消息。使用5G消息,政府和企业可以将公共服务和商业服务直接送达用户,用户之间也可以通过5G消息进行沟通和交流。由于5G消息标准中的地理位置信息、手机号固定、底层安全等属性,可能会在更多交易场景中衍生出新的支付方式。因此,为了解决短信支付过程中不能满足线下商户主动发起收款等场景的支付需求,不支持用户使用银行卡进行付款等技术问题,本实施例提出了一种支付方法,可以由商户利用5G消息进行账单支付推送服务,账单以5G消息形式发送到用户手机,用户确认后完成支付,而且用户支付的账户是银行卡账户。

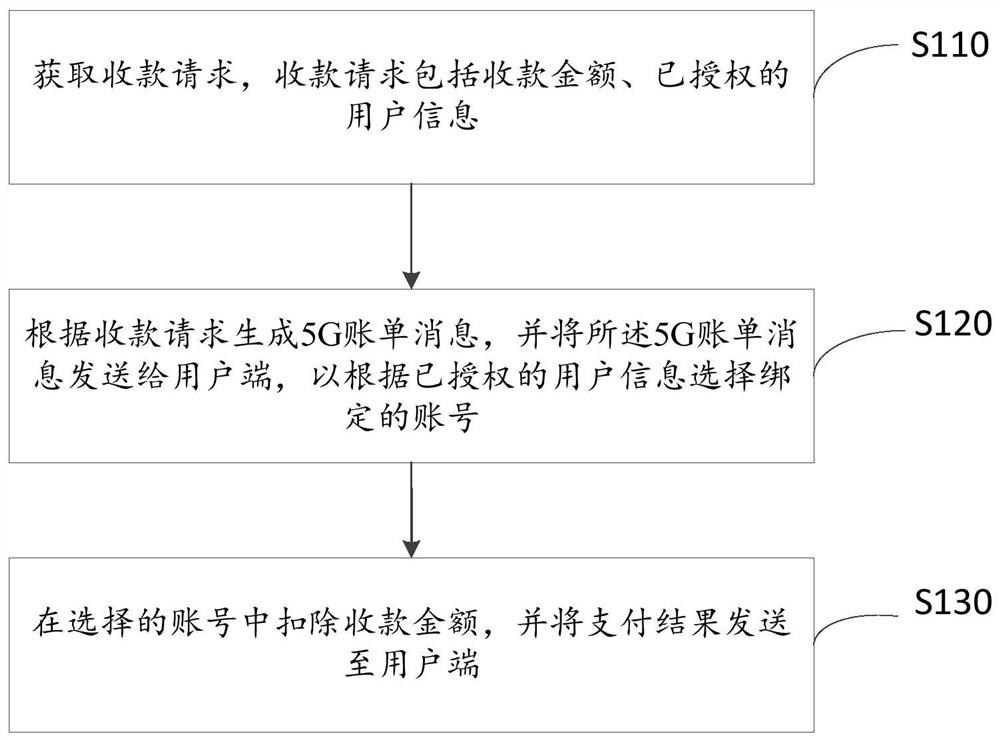

在一种具体实施方式中,提供了一种支付方法,包括如下步骤:

步骤S110:获取收款请求,收款请求包括收款金额、已授权的用户信息;

步骤S120:根据收款请求生成5G账单消息,并将5G账单消息发送给用户端,以根据已授权的用户信息选择绑定的账号;

步骤S130:在选择的账号中扣除收款金额,并将支付结果发送至用户端。

一种示例中,构建一种支付系统—5G账单支付系统,在商户端和用户端之间,或者用户端和用户端之间,通过5G账单支付系统发送账单,进行支付等交易。在交易之前,针对用户端,用户需要在手机的5G消息的短信界面或者APP界面中输入用户信息,例如,身份证号、姓名、手机号等实名认证信息,用户端将用户信息发送至5G账单支付系统中进行授权,得到以授权的用户信息,表明在未来的交易过程中,用户无需再在界面中输入用户信息。然后,用户可以进行绑卡流程,即用户在5G消息的短信界面或者APP界面中点击“绑卡”,并确认相关协议。运营商通过底层短信通道获取到用户的手机号,从银行获取该手机号绑定的银行卡列表,用户选择其中一张银行卡后,运营商以5G消息的形式将已授权的用户信息发送至银行进行校验,银行验证通过后,将此银行卡的账号绑定在5G消息形式的已授权的用户信息。

一种支付场景中,在商户端和用户端之间,或用户端和另一用户端进行交易的场景下,商户端(另一用户端)向5G账单支付系统发送收款请求,收款请求包括收款金额、已授权的用户信息。5G账单支付系统获取收款请求后,根据收款请求生成5G账单消息,并将5G账单消息发送给用户端。用户确认5G账单需要支付后,5G账单支付系统将已授权的用户信息中绑定的银行卡列表发送至用户端,用户根据已授权的用户信息中绑定的银行卡列表选择支付银行卡,并将支付银行卡发送至5G账单支付系统,5G账单支付系统从支付银行卡中扣除收款金额,完成支付。5G账单支付系统将支付结果发送至商户端(另一用户端)和用户端。

另一种支付场景中,用户端可以向5G账单支付系统发送查询请求,5G账单支付系统根据查询请求生成5G账单推送消息,反馈回用户端,用户确认5G账单需要支付后,5G账单支付系统将已授权的用户信息中绑定的银行卡列表发送至用户端,用户根据已授权的用户信息中绑定的银行卡列表选择支付银行卡,并将支付银行卡发送至5G账单支付系统,5G账单支付系统从支付银行卡中扣除收款金额,完成支付。5G账单支付系统将支付结果返回用户端。

本实施例适用于各种支付场景,例如,大部分商家都是通过获取用户的手机号进行会员注册与管理的,在商家推送账单支付场景中,在交易发生时,商户可以主动将收款信息上传,由5G账单支付系统以5G短消息的形式即时发送至用户手机,来进行业务推广与支付,为商家实现账单推送服务和为用户提供支付服务。在银行卡管理场景,用户都通过手机号银行绑定的银行卡,银行每月可下发5G消息信用卡账单并在消息内完成支付,为银行服务号实现信用卡账单推送和支付服务。在水电煤缴费场景,水电费公司每月可向用户推送缴费账单并引导用户及时缴费。不仅提供商户账单推送服务,也支持由用户主动发起的账单查询操作。不仅提供个人银行卡支付服务,还支持方便快捷的多张银行卡绑定功能。5G消息内的账单支付功能会使得在特定场景中的支付体验更加便捷,信息更加透明。

本实施例中,通过建立5G账单支付系统,实现了商户可以主动向用户发送5G账单消息,用户端收到5G账单消息后确认支付账单的情况下,5G账单支付系统向用户端发送了已绑定的账号列表,用户可以选择绑定的账号,5G账单支付系统在选择的账号中扣除收款金额,并将支付结果发送至用户端。通过安全、便捷的5G消息内的支付体验,有效减少了支付所需的信息交互步骤。不仅支持商户主动给用户端发送5G账单消息,而且在支付过程中,支持银行卡支付,同时无需输入用户信息,即可完成支付。

在一种实施方式中,还包括:

步骤S140:获取用户端发送的绑卡请求,绑卡请求包括已授权的用户信息,用户信息包括通讯号、身份信息;

步骤S150:根据通讯号查询对应的已开通的账号列表,以从账号列表中选择待绑定的账号;

步骤S160:将已授权的用户信息发送至待绑定的账号对应的发卡机构中,以进行验证;

步骤S170:在验证通过的情况下,将账号添加至已授权的用户信息中。

一种示例中,如图3所示,用户手机端,在5G消息短信入口界面或APP界面内进行绑卡流程。具体的:(1)在界面中选择绑定新的银行卡,绑卡请求至5G账单支付系统。(2)5G账单支付系统获取绑卡请求,绑卡请求包括已授权的用户信息,用户信息包括通讯号、身份信息、姓名等实名认证信息。(3)5G账单支付系统通过用户信息向用户信息系统申请查询此通讯号(手机号)对应的已开通的银行卡的账号列表,用户信息系统将查询到的银行卡列表反馈至5G账单支付系统中。(4)用户选择待绑定的银行卡账号之后,发送用户对应的手机号、身份认证相关实名信息至5G账单支付系统。(5)5G账单支付系统向待绑定的银行卡账号的发卡机构(银行)发送绑卡请求和已授权的用户信息,发卡机构(银行)完成验证后,返回开通结果至5G账单支付系统,进而返回至用户端,完成银行卡的绑定。

在一种实施方式中,绑卡请求是5G消息形式。

一种示例中,在绑卡过程中,同样可以利用5G消息形式向5G账单支付系统发送绑卡请求。绑卡的过程以及后续支付的过程都可以利用5G消息进行信息交互。

在一种实施方式中,还包括:

步骤S180:获取用户在5G消息界面中设置的免密支付信息,免密支付信息包括支付密码和免密支付额度。

在一种实施方式中,步骤S130,在选择的账号中扣除收款金额,包括:

步骤S131:在收款金额小于免密支付额度的情况下,在选择的账号中,根据支付密码扣除收款金额。

一种示例中,如图4所示,小额免密支付场景中,用户在5G消息界面中设置的免密支付信息,免密支付信息包括支付密码和免密支付额度,将免密支付信息发送至5G账单支付系统。商户端上传收款信息(即发送收款请求)至5G账单支付系统,收款信息(收款请求)包括收款金额、账单摘要、付款用户手机号码或其他用户标识等。银联5G账单支付系统根据收款信息,生成5G账单消息,并将5G账单消息即时下发、定时下发、或由用户查询下发至用户端。用户核对无误后确认支付账单,并以上行消息的形式通知5G账单支付系统。5G账单支付系统下发用户可以使用的银行卡列表,用户选择支付银行卡,并以上行消息的形式通知5G账单支付系统。5G账单支付系统根据金额和场景判断为免密支付,完成扣款后通知用户和商户。实现了用户支付安全管理与验证、提供免短信验证码的验证手段。

在一种实施方式中,还包括:

步骤S190:获取用户在5G消息界面中设置的验密支付信息,验密支付信息包括人脸信息、指纹信息以及验密支付额度。

在一种实施方式中,在选择的账号中扣除收款金额,包括:

步骤S132:在收款金额大于验密支付额度的情况下,发送验证请求至用户端,以进行人脸识别或指纹识别;

步骤S133:获取用户端反馈的人脸或指纹,利用人脸信息或指纹信息对反馈的人脸或指纹进行验证;

步骤S134:在验证通过的情况下,在选择的账号中扣除收款金额。

一种示例中,如图5所示,大额验密支付场景中,用户在5G消息界面中设置的验密支付信息,验密支付信息包括人脸信息、指纹信息以及验密支付额度,将验密支付信息发送至5G账单支付系统。商户端上传收款信息(即发送收款请求)至5G账单支付系统,收款信息(收款请求)包括收款金额、账单摘要、付款用户手机号码或其他用户标识等。银联5G账单支付系统根据收款信息,生成5G账单消息,并将5G账单消息即时下发、定时下发、或由用户查询下发至用户端。用户核对无误后确认支付账单,并以上行消息的形式通知5G账单支付系统。5G账单支付系统下发用户可以使用的银行卡列表,用户选择支付银行卡,并以上行消息的形式通知5G账单支付系统。5G账单支付系统根据金额和场景判断为大额验密支付,用户进行验密操作,例如,可以使用simkey卡盾、人脸识别、指纹识别等验证方式。用户完成验密之后,5G账单支付系统根据验密结果完成扣款,得到支付结果,并发送支付结果通知用户和商户。实现了用户支付安全管理与验证,提供免短信验证码的验证手段。

此外,还可以使用短信的方式进行验证。用户从银行卡列表中选择支付银行卡后,支付银行卡的发卡机构下发短信验证码至5G账单支付系统,5G账单支付系统收到短信验证码后,根据用户的安全支付设置(包括金额、是否免密等设置信息)进行用户身份验证。例如,如果用户设置了一定金额内的免密,则5G账单支付系统自动对收到的短信验证码进行解析,上传给发卡机构完成用户身份的验证。

在另一种具体实施方式中,如图6所示,提供了一种支付装置,包括:

收款请求获取模块110,用于获取收款请求,收款请求包括收款金额、已授权的用户信息;

账单消息发送模块120,用于根据收款请求生成5G账单消息,并将5G账单消息发送给用户端,以根据已授权的用户信息选择绑定的账号;

支付模块130,用于在选择的账号中扣除收款金额,并将支付结果发送至用户端。

在一种实施方式中,还包括:

绑卡请求获取模块,用于获取用户端发送的绑卡请求,绑卡请求包括已授权的用户信息,用户信息包括通讯号、身份信息;

账号查询模块,用于根据通讯号查询对应的已开通的账号列表,以从账号列表中选择待绑定的账号;

验证模块,用于将已授权的用户信息发送至待绑定的账号对应的发卡机构中,以进行验证;

账号绑定模块,用于在验证通过的情况下,将账号添加至已授权的用户信息中。

在一种实施方式中,绑卡请求是5G消息形式。

在一种实施方式中,还包括:

免密支付信息获取模块,用于获取用户在5G消息界面中设置的免密支付信息,免密支付信息包括支付密码和免密支付额度。

在一种实施方式中,支付模块包括:

小额支付子模块,用于在收款金额小于免密支付额度的情况下,在选择的账号中,根据支付密码扣除收款金额。

在一种实施方式中,还包括:

验密支付信息获取模块,用于获取用户在5G消息界面中设置的验密支付信息,验密支付信息包括人脸信息、指纹信息以及验密支付额度。

在一种实施方式中,支付模块包括:

验证请求发送子模块,用于在收款金额大于验密支付额度的情况下,发送验证请求至用户端,以进行人脸识别或指纹识别;

用户验证子模块,用于获取用户端反馈的人脸或指纹,利用人脸信息或指纹信息对反馈的人脸或指纹进行验证;

大额支付子模块,用于在验证通过的情况下,在选择的账号中扣除收款金额。

本申请实施例各装置中的各模块的功能可以参见上述方法中的对应描述,在此不再赘述。

根据本申请的实施例,本申请还提供了一种电子设备和一种可读存储介质。

如图所示,是根据本申请实施例的一种支付方法的电子设备的框图。电子设备旨在表示各种形式的数字计算机,诸如,膝上型计算机、台式计算机、工作台、个人数字助理、服务器、刀片式服务器、大型计算机、和其它适合的计算机。电子设备还可以表示各种形式的移动装置,诸如,个人数字处理、蜂窝电话、智能电话、可穿戴设备和其它类似的计算装置。本文所示的部件、它们的连接和关系、以及它们的功能仅仅作为示例,并且不意在限制本文中描述的和/或者要求的本申请的实现。

如图所示,该电子设备包括:一个或多个处理器01、存储器02,以及用于连接各部件的接口,包括高速接口和低速接口。各个部件利用不同的总线互相连接,并且可以被安装在公共主板上或者根据需要以其它方式安装。处理器可以对在电子设备内执行的指令进行处理,包括存储在存储器中或者存储器上以在外部输入/输出装置(诸如,耦合至接口的显示设备)上显示图形用户界面(Graphical User Interface,GUI)的图形信息的指令。在其它实施方式中,若需要,可以将多个处理器和/或多条总线与多个存储器和多个存储器一起使用。同样,可以连接多个电子设备,各个设备提供部分必要的操作(例如,作为服务器阵列、一组刀片式服务器、或者多处理器系统)。图中以一个处理器01为例。

存储器02即为本申请所提供的非瞬时计算机可读存储介质。其中,存储器存储有可由至少一个处理器执行的指令,以使至少一个处理器执行本申请所提供的一种支付方法。本申请的非瞬时计算机可读存储介质存储计算机指令,该计算机指令用于使计算机执行本申请所提供的一种支付方法。

存储器02作为一种非瞬时计算机可读存储介质,可用于存储非瞬时软件程序、非瞬时计算机可执行程序以及模块,如本申请实施例中的一种支付方法对应的程序指令/模块。处理器01通过运行存储在存储器02中的非瞬时软件程序、指令以及模块,从而执行服务器的各种功能应用以及数据处理,即实现上述方法实施例中的一种支付方法。

存储器02可以包括存储程序区和存储数据区,其中,存储程序区可存储操作系统、至少一个功能所需要的应用程序;存储数据区可存储根据一种支付方法的电子设备的使用所创建的数据等。此外,存储器02可以包括高速随机存取存储器,还可以包括非瞬时存储器,例如至少一个磁盘存储器件、闪存器件、或其他非瞬时固态存储器件。在一些实施例中,存储器02可选包括相对于处理器01远程设置的存储器,这些远程存储器可以通过网络连接至上述电子设备。上述网络的实例包括但不限于互联网、企业内部网、局域网、移动通信网及其组合。

上述电子设备还可以包括:输入装置03和输出装置04。处理器01、存储器02、输入装置03和输出装置04可以通过总线或者其他方式连接,图中以通过总线连接为例。

输入装置03可接收输入的数字或字符信息,以及产生与上述电子设备的用户设置以及功能控制有关的键信号输入,例如触摸屏、小键盘、鼠标、轨迹板、触摸板、指示杆、一个或者多个鼠标按钮、轨迹球、操纵杆等输入装置。输出装置04可以包括显示设备、辅助照明装置(例如,LED)和触觉反馈装置(例如,振动电机)等。该显示设备可以包括但不限于,液晶显示器(Liquid Crstal Displa,LCD)、发光二极管(Light Emitting Diode,LED)显示器和等离子体显示器。在一些实施方式中,显示设备可以是触摸屏。

此处描述的系统和技术的各种实施方式可以在数字电子电路系统、集成电路系统、专用集成电路(Application Specific Integrated Circuits,ASIC)、计算机硬件、固件、软件、和/或它们的组合中实现。这些各种实施方式可以包括:实施在一个或者多个计算机程序中,该一个或者多个计算机程序可在包括至少一个可编程处理器的可编程系统上执行和/或解释,该可编程处理器可以是专用或者通用可编程处理器,可以从存储系统、至少一个输入装置、和至少一个输出装置接收数据和指令,并且将数据和指令传输至该存储系统、该至少一个输入装置、和该至少一个输出装置。

这些计算程序(也称作程序、软件、软件应用、或者代码)包括可编程处理器的机器指令,并且可以利用高级过程和/或面向对象的编程语言、和/或汇编/机器语言来实施这些计算程序。如本文使用的,术语“机器可读介质”和“计算机可读介质”指的是用于将机器指令和/或数据提供给可编程处理器的任何计算机程序产品、设备、和/或装置(例如,磁盘、光盘、存储器、可编程逻辑装置(programmable logic device,PLD)),包括,接收作为机器可读信号的机器指令的机器可读介质。术语“机器可读信号”指的是用于将机器指令和/或数据提供给可编程处理器的任何信号。

为了提供与用户的交互,可以在计算机上实施此处描述的系统和技术,该计算机具有:用于向用户显示信息的显示装置(例如,CRT(Cathode Ray Tube,阴极射线管)或者LCD(液晶显示器)监视器);以及键盘和指向装置(例如,鼠标或者轨迹球),用户可以通过该键盘和该指向装置来将输入提供给计算机。其它种类的装置还可以用于提供与用户的交互;例如,提供给用户的反馈可以是任何形式的传感反馈(例如,视觉反馈、听觉反馈、或者触觉反馈);并且可以用任何形式(包括声输入、语音输入或者、触觉输入)来接收来自用户的输入。

可以将此处描述的系统和技术实施在包括后台部件的计算系统(例如,作为数据服务器)、或者包括中间件部件的计算系统(例如,应用服务器)、或者包括前端部件的计算系统(例如,具有图形用户界面或者网络浏览器的用户计算机,用户可以通过该图形用户界面或者该网络浏览器来与此处描述的系统和技术的实施方式交互)、或者包括这种后台部件、中间件部件、或者前端部件的任何组合的计算系统中。可以通过任何形式或者介质的数字数据通信(例如,通信网络)来将系统的部件相互连接。通信网络的示例包括:局域网(Local Area Network,LAN)、广域网(Wide Area Network,WAN)和互联网。

计算机系统可以包括客户端和服务器。客户端和服务器一般远离彼此并且通常通过通信网络进行交互。通过在相应的计算机上运行并且彼此具有客户端-服务器关系的计算机程序来产生客户端和服务器的关系。

应该理解,可以使用上面所示的各种形式的流程,重新排序、增加或删除步骤。例如,本申请中记载的各步骤可以并行地执行也可以顺序地执行也可以不同的次序执行,只要能够实现本申请公开的技术方案所期望的结果,本文在此不进行限制。

上述具体实施方式,并不构成对本申请保护范围的限制。本领域技术人员应该明白的是,根据设计要求和其他因素,可以进行各种修改、组合、子组合和替代。任何在本申请的精神和原则之内所作的修改、等同替换和改进等,均应包含在本申请保护范围之内。

- 一种小额支付卡的支付方法、支付装置及支付系统

- 支付处理系统、支付终端、通信装置、支付服务器和支付处理方法