客户流失的预测方法、装置、电子设备及计算机存储介质

文献发布时间:2023-06-19 11:57:35

技术领域

本申请涉及计算机技术领域,特别涉及一种客户流失的预测方法、装置、电子设备及计算机存储介质。

背景技术

目前市场竞争日益激烈,银行间的产品或服务差异越来越小,越来越多的银行将“以产品为中心”转向“以客户为中心”。

相关研究发现,赢得一个新客户所花费的成本是保留住一个老客户的5至6倍。因此,保留住老客户,提前预测出潜在的流失客户,进而防止因客户流失而引发的经营危机,对于提高企业的竞争力具有战略意义。

发明内容

有鉴于此,本申请提供了一种客户流失的预测方法、装置、电子设备及计算机存储介质,用于精准的预测出可能流失的客户,并提供相应的预防方案,防止该客户流失。

本申请第一方面提供了一种客户流失的预测方法,包括:

获取当前季度交易记录;其中,所述当前季度交易记录中包括当前季度中至少一个客户的交易记录;

针对每一个所述客户,根据所述客户的交易记录确定得到所述客户的交易情感分析结果;

结合所述交易情感分析结果以及风险承受能力,得到所述客户的流失风险值;其中,客户的流失风险值,表明该客户流失的概率;所述风险承受能力为根据客户的开户情况、交易记录确定得到;

将所述流失风险值大于阈值的客户,确定为目标客户;

针对每一个所述目标客户,将所述目标客户的第一历史交易记录输入至所述目标客户的分析模型中,得到所述目标客户的下一次交易的预测交易值;其中,所述目标客户的第一历史交易记录为所述目标客户截止当前的所有交易记录;所述分析模型由所述目标客户的第二历史交易记录对统计回归模型进行训练得到;所述目标客户的第二历史交易记录为截止对所述统计回归模型进行训练时的交易记录;

根据所述目标客户的下一次交易的预测交易值以及所述目标客户的累计交易值,判断所述目标客户是否为流失风险客户;

若判断出所述目标客户为流失风险客户,则根据所述流失风险客户的客户等级以及所述流失风险客户的风险承受能力,为所述流失风险客户提供对应的预防方案。

可选的,所述分析模型的训练方法,包括:

针对每一个所述目标客户,将所述目标客户的第二历史交易记录中的前N次交易的交易信息输入至统计回归模型中,得到第N+1次交易的预测交易值;

利用所述第N+1次交易的预测交易值与第N+1次交易的真实交易值之间的误差,对所述统计回归模型进行不断调整,直至调整后的所述统计回归模型输出的第N+1次交易的预测交易值与第N+1次交易的真实交易值之间的误差满足预设的收敛条件时,将所述调整后的统计回归模型确定为所述目标客户的分析模型。

可选的,所述将所述调整后的统计回归模型确定为所述目标客户的分析模型之后,还包括:

在预设的时间点,确定所述目标客户最新的第二历史交易记录;

根据所述目标客户最新的第二历史交易记录,重新训练所述目标客户的分析模型。

可选的,所述风险承受能力确定方法,包括:

获取所述客户的开户信息;

根据所述开户信息确定风险承受初始值;

将所述客户每一次历史交易的产品信息对应的权重值与所述风险承受初始值的和,作为所述客户的风险承受值;

根据预设的风险承受值-风险承受能力的对应关系,确定所述客户的风险承受能力;其中,所述风险承受值越高,所述风险承受能力越强。

可选的,所述针对每一个所述客户,根据所述客户的交易记录确定得到所述客户的交易情感分析结果,包括:

计算得到所述客户每一次交易的收益率以及所述客户历史交易记录的平均收益率;

若所述客户的收益率呈下降趋势,则根据所述客户的收益率的下降趋势以及所述客户历史交易记录的平均收益率,确定所述客户的情感分析结果。

可选的,所述结合所述交易情感分析结果以及风险承受能力,得到所述客户的流失风险值,包括:

在预设的风险承受能力-交易情感分析结果-流失风险值的对应关系中,查找得到所述客户的交易情感分析结果和所述客户的风险承受能力,对应的流失风险值,作为所述客户的流失风险值。

可选的,所述若判断出所述目标客户为流失风险客户,则根据所述流失风险客户的客户等级以及所述流失风险客户的风险承受能力,为所述流失风险客户提供对应的预防方案之后,还包括:

接收所述流失风险客户针对所述预防方案的回馈信息;

若所述回馈信息表明所述流失风险客户同意所述预防方案,则调低所述流失风险客户的流失风险等级。

本申请第二方面提供了一种客户流失的预测装置,包括:

第一获取单元,用于获取当前季度交易记录;其中,所述当前季度交易记录中包括当前季度中至少一个客户的交易记录;

第一确定单元,用于针对每一个所述客户,根据所述客户的交易记录确定得到所述客户的交易情感分析结果;

第二确定单元,用于结合所述交易情感分析结果以及风险承受能力,得到所述客户的流失风险值;其中,客户的流失风险值,表明该客户流失的概率;所述风险承受能力为根据客户的开户情况、交易记录确定得到;

第三确定单元,用于将所述流失风险值大于阈值的客户,确定为目标客户;

输入单元,用于针对每一个所述目标客户,将所述目标客户的第一历史交易记录输入至所述目标客户的分析模型中,得到所述目标客户的下一次交易的预测交易值;其中,所述目标客户的第一历史交易记录为所述目标客户截止当前的所有交易记录;所述分析模型由所述目标客户的第二历史交易记录对统计回归模型进行训练得到;所述目标客户的第二历史交易记录为截止对所述统计回归模型进行训练时的交易记录;

判断单元,用于根据所述目标客户的下一次交易的预测交易值以及所述目标客户的累计交易值,判断所述目标客户是否为流失风险客户;

预测单元,用于若所述判断单元判断出,所述目标客户为流失风险客户,则根据所述流失风险客户的客户等级以及所述流失风险客户的风险承受能力,为所述流失风险客户提供对应的预防方案。

可选的,所述分析模型的训练单元,包括:

第二输入单元,用于针对每一个所述目标客户,将所述目标客户的第二历史交易记录中的前N次交易的交易信息输入至统计回归模型中,得到第N+1次交易的预测交易值;

调整单元,用于利用所述第N+1次交易的预测交易值与第N+1次交易的真实交易值之间的误差,对所述统计回归模型进行不断调整,直至调整后的所述统计回归模型输出的第N+1次交易的预测交易值与第N+1次交易的真实交易值之间的误差满足预设的收敛条件时,将所述调整后的统计回归模型确定为所述目标客户的分析模型。

可选的,所述客户流失的预测装置,还包括:

更新数据单元,用于在预设的时间点,确定所述目标客户最新的第二历史交易记录;

分析模型的训练子单元,用于根据所述目标客户最新的第二历史交易记录,重新训练所述目标客户的分析模型。

可选的,所述风险承受能力确定单元,包括:

第二获取单元,用于获取所述客户的开户信息;

初始值确定单元,用于根据所述开户信息确定风险承受初始值;

风险承受值确定单元,用于将所述客户每一次历史交易的产品信息对应的权重值与所述风险承受初始值的和,作为所述客户的风险承受值;

风险承受能力确定子单元,用于根据预设的风险承受值-风险承受能力的对应关系,确定所述客户的风险承受能力;其中,所述风险承受值越高,所述风险承受能力越强。

可选的,所述第一确定单元,包括:

计算单元,用于计算得到所述客户每一次交易的收益率以及所述客户历史交易记录的平均收益率;

第一确定子单元,用于若所述客户的收益率呈下降趋势,则根据所述客户的收益率的下降趋势以及所述客户历史交易记录的平均收益率,确定所述客户的情感分析结果。

可选的,所述第二确定单元,包括:

第二确定子单元,用于在预设的风险承受能力-交易情感分析结果-流失风险值的对应关系中,查找得到所述客户的交易情感分析结果和所述客户的风险承受能力,对应的流失风险值,作为所述客户的流失风险值。

可选的,所述客户流失的预测装置,还包括:

接收单元,用于接收所述流失风险客户针对所述预防方案的回馈信息;

调低单元,用于若所述回馈信息表明所述流失风险客户同意所述预防方案,则调低所述流失风险客户的流失风险等级。

本申请第三方面提供了一种电子设备,包括:

一个或多个处理器;

存储装置,其上存储有一个或多个程序;

当所述一个或多个程序被所述一个或多个处理器执行时,使得所述一个或多个处理器实现如第一方面任意一项所述的客户流失的预测方法。

本申请第四方面提供了一种计算机存储介质,其上存储有计算机程序,其中,所述计算机程序被处理器执行时实现如第一方面任意一项所述的客户流失的预测方法。

由以上方案可知,本申请提供的一种客户流失的预测方法、装置、电子设备及计算机存储介质中,所述客户流失的预测方法包括:获取当前季度交易记录;其中,所述当前季度交易记录中包括当前季度中至少一个客户的交易记录;然后,针对每一个所述客户,根据所述客户的交易记录确定得到所述客户的交易情感分析结果;并结合所述交易情感分析结果以及风险承受能力,得到所述客户的流失风险值;其中,客户的流失风险值,表明该客户流失的概率;所述风险承受能力为根据客户的开户情况、交易记录确定得到;将所述流失风险值大于阈值的客户,确定为目标客户;之后,针对每一个所述目标客户,将所述目标客户的第一历史交易记录输入至所述目标客户的分析模型中,得到所述目标客户的下一次交易的预测交易值;其中,所述目标客户的第一历史交易记录为所述目标客户截止当前的所有交易记录;所述分析模型由所述目标客户的第二历史交易记录对统计回归模型进行训练得到;所述目标客户的第二历史交易记录为截止对所述统计回归模型进行训练时的交易记录;再根据所述目标客户的下一次交易的预测交易值以及所述目标客户的累计交易值,判断所述目标客户是否为流失风险客户;最终,若判断出所述目标客户为流失风险客户,则根据所述流失风险客户的客户等级以及所述流失风险客户的风险承受能力,为所述流失风险客户提供对应的预防方案。以达到精准的预测出可能流失的客户,并提供相应的预防方案,防止该客户流失的目的。

附图说明

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

图1为本申请实施例提供的一种客户流失的预测方法的具体流程图;

图2为本申请另一实施例提供的一种对客户的情感分析的流程图;

图3为本申请另一实施例提供的一种风险承受能力确定方法的流程图;

图4为本申请另一实施例提供的一种分析模型的训练方法的流程图;

图5为本申请另一实施例提供的一种客户流失的预测方法的示意图;

图6为本申请另一实施例提供的一种实现客户流失的预测方法的电子设备的示意图。

具体实施方式

下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

需要注意,本申请中提及的“第一”、“第二”等概念仅用于对不同的装置、模块或单元进行区分,并非用于限定这些装置、模块或单元所执行的功能的顺序或者相互依存关系,而术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个……”限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

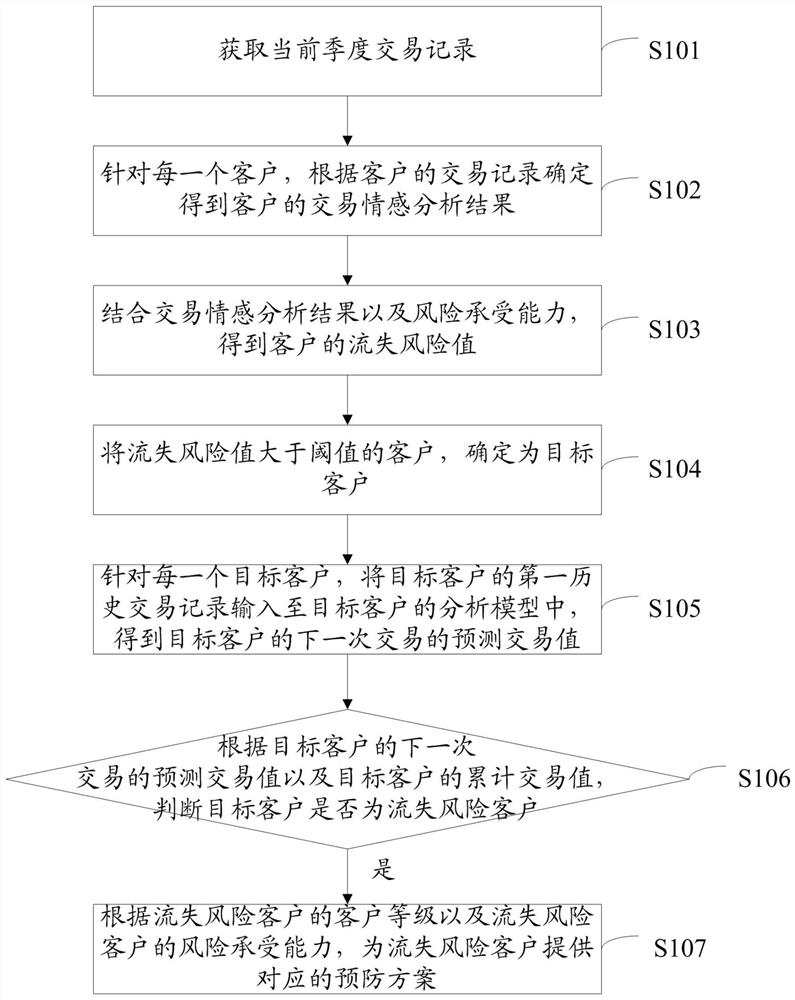

本申请实施例提供了一种客户流失的预测方法,如图1所示,具体包括以下步骤:

S101、获取当前季度交易记录。

其中,当前季度交易记录中包括当前季度中至少一个客户的交易记录。交易记录中包括客户当前季度中每一次交易的交易标识、每一次交易的交易记录、每一次交易的盈亏情况、每一次交易的交易类别、每一次交易时的客户情况分析结果、每一次交易的交易资金占总金额的比例、每一次交易的交易渠道等。

S102、针对每一个客户,根据客户的交易记录确定得到客户的交易情感分析结果。

具体的,针对每一个客户,根据客户交易记录,确定得到客户在每一次交易时的情感分析结果。

可选的,在本申请的另一实施例中,步骤S102的一种实施方式,如图2所示,包括:

S201、计算得到客户每一次交易的收益率以及客户历史交易记录的平均收益率。

S202、若客户的收益率呈下降趋势,则根据客户的收益率的下降趋势以及客户历史交易记录的平均收益率,确定客户的情感分析结果。

可以是但不限于,将计算得到的客户每一次交易的收益率按照交易的交易时间生成一个坐标图,例如:将坐标图的横轴设置为交易的交易时间,竖轴设置为交易的收益率,这样就可以求得客户收益率呈下降趋势时的斜率,此处不做限定。

具体的,根据获取得到的客户的收益率呈下降趋势时的斜率后,还需要结合客户历史交易记录的平均收益率,来确定客户的情感分析结果。例如:在客户收益率高于客户历史交易记录的平均收益率,虽客户的收益率呈下降趋势,但客户的情感可能还可以接受当前的情况,且等待回升的可能,因此客户的情感分析结果为平稳;在客户收益率低于于客户历史交易记录的平均收益率,且客户的收益率呈下降趋势,那么客户的情感分析结果为低落。

S103、结合交易情感分析结果以及风险承受能力,得到客户的流失风险值。

其中,客户的流失风险值,表明该客户流失的概率;风险承受能力为根据客户的开户情况、交易记录确定得到。

可选的,在本申请的另一实施例中,风险承受能力确定方法的一种实施方式,如图3所示,包括:

S301、获取客户的开户信息。

S302、根据开户信息确定风险承受初始值。

S303、将客户每一次历史交易的产品信息对应的权重值与风险承受初始值的和,作为客户的风险承受值。

其中,产品信息可能为存款产品、基金产品等。可以理解的是,不同的产品对应的权重值可能相同,也可能不同,例如:基金A的权重值为7,基金B的权重值为8,基金C的权重值为9,存款A的权重值为2,存款B的权重值为8等,此处不做限定。

需要说明的是,在用户每进行一次交易后,都需要重新计算客户的风险承受值。

S304、根据预设的风险承受值-风险承受能力的对应关系,确定客户的风险承受能力。

可以理解的是,风险承受值越高,风险承受能力越强。

可选的,在本申请的另一实施例中,步骤S103的一种实施方式,具体包括:

在预设的风险承受能力-交易情感分析结果-流失风险值的对应关系中,查找得到客户的交易情感分析结果和客户的风险承受能力,对应的流失风险值,作为客户的流失风险值。

S104、将流失风险值大于阈值的客户,确定为目标客户。

其中,阈值由技术人员进行设置,且是可以根据实际情况进行变更的,此处不做限定。

S105、针对每一个目标客户,将目标客户的第一历史交易记录输入至目标客户的分析模型中,得到目标客户的下一次交易的预测交易值。

其中,目标客户的第一历史交易记录为目标客户截止当前的所有交易记录;分析模型由目标客户的第二历史交易记录对统计回归模型进行训练得到;目标客户的第二历史交易记录为截止对统计回归模型进行训练时的交易记录。

可选的,在本申请的另一实施例中,分析模型的训练方法的一种实施方式,如图4所示,具体包括以下步骤:

S401、针对每一个目标客户,将目标客户的第二历史交易记录中的前N次交易的交易信息输入至统计回归模型中,得到第N+1次交易的预测交易值。

需要说明的是,在统计回归模型中会对目标客户的第二历史交易记录中的前N次交易的交易信息进行预处理生成对应的特征值,而对目标客户的第二历史交易记录中的前N次交易的交易信息进行预处理生成对应的特征值的方式十分多样化且成熟,例如:对目标客户的第二历史交易记录中的前N次交易的交易信息进行进行编码、异常值剔除、均值填充、特征扩充等,最终生成特征值,此处不做先点。

可以理解的是,可以统计回归模型进行多轮训练,例如第一次选择N为3,第二次选择N为7。训练轮数越多,最终得到的分析模型越精确。

S402、判断第N+1次交易的预测交易值与第N+1次交易的真实交易值之间的误差,是否满足预设的收敛条件。

具体的,若第N+1次交易的预测交易值与第N+1次交易的真实交易值之间的误差满足预设的收敛条件,则执行步骤S404;第N+1次交易的预测交易值与第N+1次交易的真实交易值之间的误差,不满足预设的收敛条件,则执行步骤S403。

S403、利用第N+1次交易的预测交易值与第N+1次交易的真实交易值之间的误差,对统计回归模型进行调整。

S404、将统计回归模型确定为目标客户的分析模型。

可以理解是,由于不同的时间点以及异常交易会对客户的交易情况造成影响,例如:在结婚纪念日,客户花费大量金钱为另一半准备礼物,交易值会与分析模型输出的预测交易值不匹配,从而造成流失客户的预测分析不准确,因此,在本申请的另一实施例中,在步骤S403之后的一种实施方式,还包括:

在预设的时间点,确定目标客户最新的第二历史交易记录。

其中,预设的时间点可以是但不限于,节假日、纪念日等,此处不做限定。

根据目标客户最新的第二历史交易记录,重新训练目标客户的分析模型。

从而达到更加精确的对流失客户进行分析的目的。

S106、根据目标客户的下一次交易的预测交易值以及目标客户的累计交易值,判断目标客户是否为流失风险客户。

具体的,将目标客户的下一次交易的预测交易值以及目标客户的累计交易值做差后的绝对值,与预设的风险交易值进行比较,若大于预设的风险交易值,则判断出目标客户为流失风险客户,则执行步骤S107;若大于预设的风险交易值,则判断出目标客户没有流失风险,不做任何处理;其中,预设的风险交易值为技术人员进行预先设定的,是可以根据实际情况进行更改的,此处不做限定。

S107、根据流失风险客户的客户等级以及流失风险客户的风险承受能力,为流失风险客户提供对应的预防方案。

其中,客户等级为银行对客户评级得到的。

具体的,可以在客户等级-风险承受能力-预防方案的对应关系查询得到流失风险客户的客户等级以及流失风险客户的风险承受能力对应的预防方案,并推荐给流失风险客户。其中,预防方案可以是但不限于推荐特定理财产品、及时告知特殊优惠等,从而促成客户下次正常投资交易,进而达到客户挽留的目的。

可选的,在本申请的另一实施例中,步骤S107之后的一种实施方式,还包括:

接收流失风险客户针对预防方案的回馈信息。

若回馈信息表明流失风险客户同意预防方案,则调低流失风险客户的流失风险等级。若回馈信息表明流失风险客户没有同意预防方案,则可以打电话向流失风险客户询问具体情况,采用沟通的方式更深入了解流失风险客户,以便做出更加正确的策略,从而达到客户挽留的目的,在沟通成功后,调低流失风险客户的流失风险等级。

由以上方案可知,本申请提供的一种客户流失的预测方法,包括:获取当前季度交易记录;其中,当前季度交易记录中包括当前季度中至少一个客户的交易记录;然后,针对每一个客户,根据客户的交易记录确定得到客户的交易情感分析结果;并结合交易情感分析结果以及风险承受能力,得到客户的流失风险值;其中,客户的流失风险值,表明该客户流失的概率;风险承受能力为根据客户的开户情况、交易记录确定得到;将流失风险值大于阈值的客户,确定为目标客户;之后,针对每一个目标客户,将目标客户的第一历史交易记录输入至目标客户的分析模型中,得到目标客户的下一次交易的预测交易值;其中,目标客户的第一历史交易记录为目标客户截止当前的所有交易记录;分析模型由目标客户的第二历史交易记录对统计回归模型进行训练得到;目标客户的第二历史交易记录为截止对统计回归模型进行训练时的交易记录;再根据目标客户的下一次交易的预测交易值以及目标客户的累计交易值,判断目标客户是否为流失风险客户;最终,若判断出目标客户为流失风险客户,则根据流失风险客户的客户等级以及流失风险客户的风险承受能力,为流失风险客户提供对应的预防方案。以达到精准的预测出可能流失的客户,并提供相应的预防方案,防止该客户流失的目的。

本申请另一实施例提供了一种客户流失的预测装置,如图5所示,具体包括:

第一获取单元501,用于获取当前季度交易记录。

其中,当前季度交易记录中包括当前季度中至少一个客户的交易记录。

第一确定单元502,用于针对每一个客户,根据客户的交易记录确定得到客户的交易情感分析结果。

可选的,在本申请得另一实施例中,第一确定单元502的一种实施方式,包括:

计算单元,用于计算得到客户每一次交易的收益率以及客户历史交易记录的平均收益率。

第一确定子单元,用于若客户的收益率呈下降趋势,则根据客户的收益率的下降趋势以及客户历史交易记录的平均收益率,确定客户的情感分析结果。

本申请上述实施例公开的单元的具体工作过程,可参见对应的方法实施例内容,如图2所示,此处不再赘述。

第二确定单元503,用于结合交易情感分析结果以及风险承受能力,得到客户的流失风险值。

其中,客户的流失风险值,表明该客户流失的概率;风险承受能力为根据客户的开户情况、交易记录确定得到。

可选的,在本申请的另一实施例中,风险承受能力确定单元的一种实施方式,包括:

第二获取单元,用于获取客户的开户信息。

初始值确定单元,用于根据开户信息确定风险承受初始值。

风险承受值确定单元,用于将客户每一次历史交易的产品信息对应的权重值与风险承受初始值的和,作为客户的风险承受值。

风险承受能力确定子单元,用于根据预设的风险承受值-风险承受能力的对应关系,确定客户的风险承受能力。

其中,风险承受值越高,风险承受能力越强。

本申请上述实施例公开的单元的具体工作过程,可参见对应的方法实施例内容,如图3所示,此处不再赘述。

可选的,在本申请的另一实施例中,第二确定单元503的一种实施方式,包括:

第二确定子单元,用于在预设的风险承受能力-交易情感分析结果-流失风险值的对应关系中,查找得到客户的交易情感分析结果和客户的风险承受能力,对应的流失风险值,作为客户的流失风险值。

本申请上述实施例公开的单元的具体工作过程,可参见对应的方法实施例内容,此处不再赘述。

第三确定单元504,用于将流失风险值大于阈值的客户,确定为目标客户。

输入单元505,用于针对每一个目标客户,将目标客户的第一历史交易记录输入至目标客户的分析模型中,得到目标客户的下一次交易的预测交易值。

其中,目标客户的第一历史交易记录为目标客户截止当前的所有交易记录;分析模型由目标客户的第二历史交易记录对统计回归模型进行训练得到;目标客户的第二历史交易记录为截止对统计回归模型进行训练时的交易记录。

可选的,在本申请的另一实施例中,分析模型的训练单元的一种实施方式,包括:

第二输入单元,用于针对每一个目标客户,将目标客户的第二历史交易记录中的前N次交易的交易信息输入至统计回归模型中,得到第N+1次交易的预测交易值。

调整单元,用于利用第N+1次交易的预测交易值与第N+1次交易的真实交易值之间的误差,对统计回归模型进行不断调整,直至调整后的统计回归模型输出的第N+1次交易的预测交易值与第N+1次交易的真实交易值之间的误差满足预设的收敛条件时,将调整后的统计回归模型确定为目标客户的分析模型。

本申请上述实施例公开的单元的具体工作过程,可参见对应的方法实施例内容,如图4所示,此处不再赘述。

可选的,在本申请的另一实施例中,分析模型的训练单元的一种实施方式,还包括:

更新数据单元,用于在预设的时间点,确定目标客户最新的第二历史交易记录。

分析模型的训练子单元,用于根据目标客户最新的第二历史交易记录,重新训练目标客户的分析模型。

本申请上述实施例公开的单元的具体工作过程,可参见对应的方法实施例内容,此处不再赘述。

判断单元506,用于根据目标客户的下一次交易的预测交易值以及目标客户的累计交易值,判断目标客户是否为流失风险客户。

预测单元507,用于若判断单元506判断出,目标客户为流失风险客户,则根据流失风险客户的客户等级以及流失风险客户的风险承受能力,为流失风险客户提供对应的预防方案。

本申请上述实施例公开的单元的具体工作过程,可参见对应的方法实施例内容,如图1所示,此处不再赘述。

可选的,在本申请的另一实施例中,客户流失的预测装置的一种实施方式,还包括:

接收单元,用于接收流失风险客户针对预防方案的回馈信息。

调低单元,用于若回馈信息表明流失风险客户同意预防方案,则调低流失风险客户的流失风险等级。

本申请上述实施例公开的单元的具体工作过程,可参见对应的方法实施例内容,此处不再赘述。

由以上方案可知,本申请提供的一种客户流失的预测装置,包括:第一获取单元501获取当前季度交易记录;其中,当前季度交易记录中包括当前季度中至少一个客户的交易记录;然后,第一确定单元502针对每一个客户,根据客户的交易记录确定得到客户的交易情感分析结果;第二确定单元503结合交易情感分析结果以及风险承受能力,得到客户的流失风险值;其中,客户的流失风险值,表明该客户流失的概率;风险承受能力为根据客户的开户情况、交易记录确定得到;第三确定单元504将流失风险值大于阈值的客户,确定为目标客户;之后,输入单元505针对每一个目标客户,将目标客户的第一历史交易记录输入至目标客户的分析模型中,得到目标客户的下一次交易的预测交易值;其中,目标客户的第一历史交易记录为目标客户截止当前的所有交易记录;分析模型由目标客户的第二历史交易记录对统计回归模型进行训练得到;目标客户的第二历史交易记录为截止对统计回归模型进行训练时的交易记录;判断单元506根据目标客户的下一次交易的预测交易值以及目标客户的累计交易值,判断目标客户是否为流失风险客户;最终,若判断单元506判断出目标客户为流失风险客户,预测单元507根据流失风险客户的客户等级以及流失风险客户的风险承受能力,为流失风险客户提供对应的预防方案。以达到精准的预测出可能流失的客户,并提供相应的预防方案,防止该客户流失的目的。

本申请另一实施例提供了一种电子设备,如图6所示,包括:

一个或多个处理器601。

存储装置602,其上存储有一个或多个程序。

当所述一个或多个程序被所述一个或多个处理器601执行时,使得所述一个或多个处理器601实现如上述实施例中任意一项所述的客户流失的预测方法。

本申请另一实施例提供了一种计算机存储介质,其上存储有计算机程序,其中,计算机程序被处理器执行时实现如上述实施例中任意一项所述的客户流失的预测方法。

在本申请公开的上述实施例中,应该理解到,所揭露的装置和方法,也可以通过其它的方式实现。以上所描述的装置和方法实施例仅仅是示意性的,例如,附图中的流程图和框图显示了根据本公开的多个实施例的装置、方法和计算机程序产品的可能实现的体系架构、功能和操作。在这点上,流程图或框图中的每个方框可以代表一个模块、程序段或代码的一部分,所述模块、程序段或代码的一部分包含一个或多个用于实现规定的逻辑功能的可执行指令。也应当注意,在有些作为替换的实现方式中,方框中所标注的功能也可以以不同于附图中所标注的顺序发生。例如,两个连续的方框实际上可以基本并行地执行,它们有时也可以按相反的顺序执行,这依所涉及的功能而定。也要注意的是,框图和/或流程图中的每个方框、以及框图和/或流程图中的方框的组合,可以用执行规定的功能或动作的专用的基于硬件的系统来实现,或者可以用专用硬件与计算机指令的组合来实现。

另外,在本公开各个实施例中的各功能模块可以集成在一起形成一个独立的部分,也可以是各个模块单独存在,也可以两个或两个以上模块集成形成一个独立的部分。所述功能如果以软件功能模块的形式实现并作为独立的产品销售或使用时,可以存储在一个计算机可读取存储介质中。基于这样的理解,本公开的技术方案本质上或者说对现有技术做出贡献的部分或者该技术方案的部分可以以软件产品的形式体现出来,该计算机软件产品存储在一个存储介质中,包括若干指令用以使得一台计算机设备(可以是个人计算机,直播设备,或者网络设备等)执行本公开各个实施例所述方法的全部或部分步骤。而前述的存储介质包括:U盘、移动硬盘、只读存储器(ROM,Read-Only Memory)、随机存取存储器(RAM,Random Access Memory)、磁碟或者光盘等各种可以存储程序代码的介质。

专业技术人员能够实现或使用本申请。对这些实施例的多种修改对本领域的专业技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本申请的精神或范围的情况下,在其它实施例中实现。因此,本申请将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

- 客户流失的预测方法、装置、电子设备及计算机存储介质

- 银行客户流失预测方法、装置、存储介质及电子设备