信用风险确定方法、装置、计算机设备和存储介质

文献发布时间:2023-06-19 10:19:37

技术领域

本申请涉及金融技术领域,特别是涉及一种信用风险确定方法、装置、计算机设备和存储介质。

背景技术

随着互联网技术的不断发展,出现了大数据风控技术。大数据风控,即大数据风险控制,是指通过运用大数据构建模型的方法对借款人进行风险控制和风险提示。与原有人为对借款人进行经验式风控不同,通过采集大量借款人的各项指标进行数据建模的大数据风控更为科学有效。

传统技术中,大数据风控采集消费金融行业当前成熟应用的结构化、强金融属性的风控数据,如信贷信息、资产信息等;将采集的风控数据输入建立的数据模型中,即可得到对应的信用风险等级。

然而,小微企业、农民、城镇低收入人群、贫困人群、残疾人、老年人等特殊群体是当前我国普惠金融的重点服务对象。这些特殊群体的信贷信息、资产信息等风控数据大部分都是空白的,传统方法不能采集到有用的风控数据确定信用风险等级,应用范围无法满足当前的风控需要。

发明内容

基于此,有必要针对上述技术问题,提供一种能够适用于所有借贷人的信用风险确定方法、装置、计算机设备和存储介质。

一种信用风险确定方法,所述方法包括:

获取用户的人脸图像;

基于所述人脸图像,确定所述用户的面部特征;

将所述面部特征输入至已训练的GBDT模型,得到所述用户的第一信用分;

将所述人脸图像输入至已训练的CNN模型,得到所述用户的第二信用分;

根据所述第一信用分和所述第二信用分,确定所述用户的信用风险等级。

在其中一个实施例中,所述基于所述人脸图像,确定所述用户的面部特征,包括:

在所述人脸图像上进行人脸特征点定位,得到人脸特征点的位置坐标;

根据所述位置坐标,确定至少一种脸上器官的轮廓;

分别确定每种所述脸上器官的轮廓所属的类别,并将每种所述脸上器官的轮廓所属的类别作为所述用户的面部特征。

在其中一个实施例中,所述人脸特征点包括脸部、眼睛、眉毛、嘴巴、鼻子中至少一种人脸器官上的多个特征点。

在其中一个实施例中,所述将所述面部特征输入至已训练的GBDT模型,得到所述用户的第一信用分,包括:

获取已训练的GBDT模型;所述GBDT模型包括至少一棵二叉树,每棵所述二叉树包括至少一个父结点和每个所述父结点连接的两个子结点;每个所述父结点对应确定所述面部特征是否包括一种所述脸上器官的轮廓的一种类别,同一个所述父结点连接的两个子结点分别对应所述面部特征包括和不包括所述父结点确定的类别;各个所述子结点具有不同的信用分;

对每棵所述二叉树进行访问,并在访问每个所述父结点时,根据所述面部特征从所述父结点连接的两个子结点中选择一个进行访问;

将访问的所有子结点具有的信用分相加,并将相加结果作为所述用户的第一信用分。

在其中一个实施例中,所述将所述人脸图像输入至已训练的CNN模型,得到所述用户的第二信用分,包括:

获取已训练的CNN模型;所述CNN模型包括依次连接的输入层、至少一个隐含层和输出层,所述输入层为人脸图像,所述输出层为信用分;

将所述人脸图像输入至所述输入层,得到设定大小的像素矩阵;

将所述像素矩阵依次与各个所述隐含层相乘,得到各个信用分的概率;

通过所述输出层选择概率最大的信用分,作为所述用户的第二信用分。

在其中一个实施例中,所述根据所述第一信用分和所述第二信用分,确定所述用户的信用风险等级,包括:

将所述第一信用分和所述第二信用分输入至逻辑回归模型,得到所述用户的信用风险等级。

在其中一个实施例中,所述将所述第一信用分和所述第二信用分输入至逻辑回归模型,得到所述用户的信用风险等级,包括:

采用如下公式确定所述用户属于风控对象的概率:

其中,h(x)为所述用户属于风控对象的概率,x包括第一信用分和第二信用分,X为第一信用分和第二信用分组成的矩阵,β为第一信用分对应的权重系数和第二信用分对应的权重系数组成的矩阵,β

若所述用户属于风控对象的概率大于或等于风险阈值,确定所述用户的信用风险等级为有风险;

若所述用户属于风控对象的概率小于风险阈值,确定所述用户的信用等级为无风险。

一种信用风险确定装置,所述装置包括:

获取模块,用于获取用户的人脸图像;

特征确定模块,用于基于所述人脸图像,确定所述用户的面部特征;

第一确定模块,用于将所述面部特征输入至已训练的GBDT模型,得到所述用户的第一信用分;

第二确定模块,用于将所述人脸图像输入至已训练的CNN模型,得到所述用户的第二信用分;

等级确定模块,用于根据所述第一信用分和所述第二信用分,确定所述用户的信用风险等级。

一种计算机设备,包括存储器和处理器,所述存储器存储有计算机程序,所述处理器执行所述计算机程序时实现以下步骤:

获取用户的人脸图像;

基于所述人脸图像,确定所述用户的面部特征;

将所述面部特征输入至已训练的GBDT模型,得到所述用户的第一信用分;

将所述人脸图像输入至已训练的CNN模型,得到所述用户的第二信用分;

根据所述第一信用分和所述第二信用分,确定所述用户的信用风险等级。

一种计算机可读存储介质,其上存储有计算机程序,所述计算机程序被处理器执行时实现以下步骤:

获取用户的人脸图像;

基于所述人脸图像,确定所述用户的面部特征;

将所述面部特征输入至已训练的GBDT模型,得到所述用户的第一信用分;

将所述人脸图像输入至已训练的CNN模型,得到所述用户的第二信用分;

根据所述第一信用分和所述第二信用分,确定所述用户的信用风险等级。

上述信用风险确定方法、装置、计算机设备和存储介质,先通过获取用户的人脸图像,并基于人脸图像,确定用户的面部特征,使得已训练的GBDT模型可以根据用户的面部特征,得到用户的第一信用分,解决了非结构化的人脸图像无法直接应用于GBDT模型的问题。并且GBDT模型的解释性较好,能够依据设定好的面部特征类别进行划分,因此对应得到的信用分的准确度较高。再通过利用已训练的CNN模型,直接根据人脸图像,得到用户的第二信用分。CNN模型擅长从图像中提取特征,因此能够比GBDT模型获得更全面的面部特征。最后根据第一信用分和第二信用分,确定用户的信用风险等级,可以综合GBDT模型和CNN模型各自的优势进行互补,准确确定出用户的信用风险。与基于风控数据确定信用风险等级相比,性能最高可提升60%。而且人脸图像是每个用户都有的,基于人脸图像确定信用风险等级可以应用于所有的用户,解决了风控数据空白无法准确信用风险等级的问题。另外,整个过程的执行时间很短,可以满足秒级的业务响应需求。

附图说明

图1为一个实施例中信用风险确定方法的应用环境图;

图2为一个实施例中信用风险确定方法的流程示意图;

图3为一个实施例中信用风险确定装置的结构框图;

图4为一个实施例中计算机设备的内部结构图。

具体实施方式

为了使本申请的目的、技术方案及优点更加清楚明白,以下结合附图及实施例,对本申请进行进一步详细说明。应当理解,此处描述的具体实施例仅仅用以解释本申请,并不用于限定本申请。

本申请提供的信用风险确定方法,可以应用于如图1所示的应用环境中。其中,终端102通过网络与服务器104进行通信。终端102拍摄用户的人脸图像,并发送给服务器104。服务器104获取到用户的人脸图像后,一方面基于人脸图像,确定用户的面部特征,并将面部特征输入至已训练的GBDT(Gradient Boosting Decision Tree,梯度提升决策树)模型,得到用户的第一信用分。另一方面,将人脸图像输入至已训练的CNN(ConvolutionalNeural Networks,卷积神经网络)模型,得到用户的第二信用分。最后根据第一信用分和第二信用分,确定用户的信用风险等级,并将结果反馈至终端102。其中,终端102可以但不限于是各种个人计算机、笔记本电脑、智能手机、平板电脑和便携式可穿戴设备,服务器104可以用独立的服务器或者是多个服务器组成的服务器集群来实现。

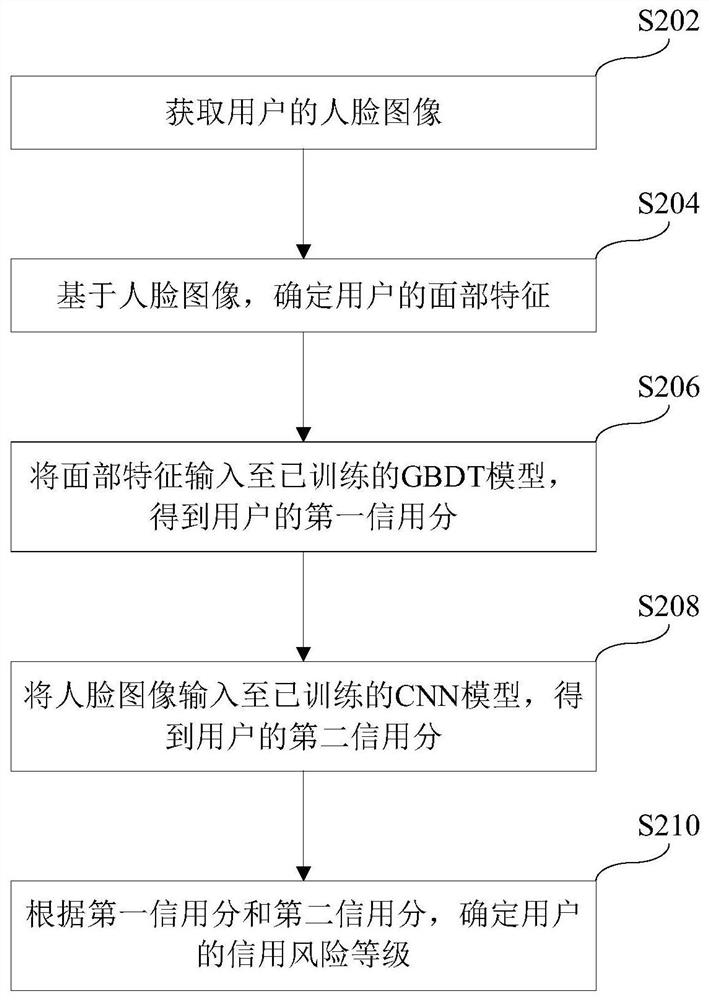

在一个实施例中,如图2所示,提供了一种信用风险确定方法,以该方法应用于图1中的服务器为例进行说明,包括以下步骤:

步骤S202,获取用户的人脸图像。

其中,人脸图像为含有人脸的图像。

示例性地,人脸图像可以满足以下条件中的至少一个:用户肩膀以上部位的图像,背景为纯色的图像。这样的图像有利于排除干扰因素,准确提取特征去确定用户的信用风险等级。

具体地,用户通常为借贷人。借贷人可以通过终端向服务器提出借贷请求,此时终端会先拍摄用户的人脸图像,再向服务器发送携带有人脸图像的借贷请求。服务器接收到借贷请求,即可获取到用户的人脸图像。借贷人也可以直接向服务器提出借贷请求,此时服务器拍摄用户的人脸图像,也可以获取到用户的人脸图像。

服务器或者终端通过摄像头拍摄人脸图像时,可以通过显示屏向用户展示当前拍摄的图像,以方便用户及时调整自身相对于摄像头的位置和姿态,使得摄像头能够拍摄到用户的人脸图像。

进一步地,服务器或者终端还可以向用户同步显示人脸轮廓,如在展示图像的中间区域和下方区域同步显示人脸轮廓,以使用户调整自身相对于摄像头的位置和姿态,摄像头能够拍摄出用户人脸位于指定区域内的图像,既方便在人脸图像上进行定位,还能保证人脸图像的处理效果。

本实施例中,通过获取用户的人脸图像,能够基于用户的人脸图像,确定用户的信用风险等级。由于人脸图像是每个用户都有的,因此不存在缺乏参考依据的特殊群体,可以适用于所有用户信用风险等级的确定,解决了风控数据空白无法准确信用风险等级的问题,满足当前的风控需要。

步骤S204,基于人脸图像,确定用户的面部特征。

其中,面部特征包括特定部位的特征信息和整体的特征信息。面部特征的表示可以分为三类,第一种是以点来表示面部特征,即特征点;第二种是用线条或者边界来定义面部特征;第三种是以区域来定义面部特征。

具体地,服务器可以先利用特征点进行定位;再基于特征点的分布位置,勾勒出各个脸上器官的轮廓;最后根据各个脸上器官的轮廓,得到用户的面部特征。例如,先利用人脸特征点定位技术,得到眼睛特征点的分布位置。再基于眼睛特征点的分布位置,确定眼睛的轮廓。最后根据眼睛的轮廓,确定用户眼睛的形状特征。

服务器也可以利用相邻像素的特征变化,直接勾勒出各个脸上器官的轮廓;然后根据各个脸上器官的轮廓,得到用户的面部特征。例如,眼睛和周围脸部的像素值不同,可以将像素值变化的临界线作为眼睛的轮廓。又如,嘴巴和周围脸部的像素值也不同,可以将像素值变化的临界线作为嘴巴的轮廓。

在实际应用中,各个脸上器官之间的相对位置是固定的,加上各个脸上器官的轮廓形状具有各自的特点,因此可以很容易区分各个像素值变化的临界线所属的器官。例如,两个眼睛并排位于嘴巴上方,因此将位于上方的两个像素值变化的临界线作为眼睛的轮廓,位于下方的一个像素值变化的临界线作为眼睛的轮廓。

本实施例中,通过利用图像处理技术,可以基于人脸图像确定用户的面部特征,以方便GBDT模型对由人脸图像得到的面部特征进行处理,解决GBDT模型无法直接对人脸图像进行处理的问题,从而实现利用GBDT模型基于人脸图像得到用户信用分。而且基于人脸图像确定用户的面部特征时,可以针对信用风险确定的需求,选择对应的特征进行提取,针对性强,解释性好,准确度高。

步骤S206,将面部特征输入至已训练的GBDT模型,得到用户的第一信用分。

其中,GBDT模型是一种迭代的决策树算法,该算法由多棵决策树组成,所有决策树的预测结果累加起来作为最终答案。

具体地,将面部特征输入至GBDT模型,遍历GBDT模型中的每棵决策树,并在每次访问到决策树中的一个分支结点时,基于面部特征选择这个分支结点对应的子结点进行访问。最后将所有访问到的结点具有的数值累加起来,得到最终结果并输出。

例如,GBDT模型包括决策树A和决策树B,决策树A包括分支结点a、分支结点b、分支结点c、叶子结点d、叶子结点e、叶子结点f和叶子结点g,分支结点a的两个子结点分别为分支结点b和分支结点c,分支结点b的两个子结点分别为叶子结点d和叶子结点e,分支结点c的两个子结点分别为叶子结点f和叶子结点g。分支结点a对应嘴角上扬角度是否小于15°,分支结点b对应嘴角上扬角度小于15°且是否小于5°,分支结点c对应嘴角上扬角度大于或等于15°且是否大于30°,叶子结点d对应嘴角上扬角度小于5°,叶子结点e对应嘴角上扬角度大于或等于5°,叶子结点f对应嘴角上扬角度小于或等于30°,叶子结点g对应嘴角上扬角度大于30°。假设面部特征包括嘴角上扬角度为20°,则先依次访问决策树A中的分支结点a、分支结点c、叶子结点f,再访问决策树B中的结点,最后将决策树A中的分支结点a、分支结点c、叶子结点f具有的数值,以及决策树B中访问的结点具有的数值累加起来,得到最终结果并输出。

本实施例中,通过将面部特征输入至GBDT模型,得到GBDT模型输出的第一信用分,可以利用GBDT模型较好的解释性,针对与风险信用相关的面部特征进行类别划分,最终得到准确度较高的信用分,有利于准确确定用户的信用风险等级。

步骤S208,将人脸图像输入至已训练的CNN模型,得到用户的第二信用分。

其中,CNN模型是一类包含卷积计算且具有深度结构的前馈神经网络,该网络包括输入层、隐含层和输出层,隐含层包括卷积层、池化层和全连接层。输入层可以处理多维数据,对输入数据进行标准化处理。卷积层的功能是对输入数据进行特征提取,其内部包含多个卷积核,组成卷积核的每个元素都对应一个权重系数和一个偏差量,类似于一个前馈神经网络的神经元。在卷积层进行特征提取后,输出的特征图会被传递至池化层进行特征选择和信息过滤。池化层包含预设定的池化函数,其功能是将特征图中单个点的结果替换为其相邻区域的特征图统计量。全连接层位于卷积神经网络隐含层的最后部分,等价于传统前馈神经网络中的隐含层,作用则是对提取的特征进行非线性组合以得到输出。输出层的上游通常是全连接层,结构和工作原理与传统前馈神经网络中的输出层相同,输出分类结果。

具体地,将人脸图像输入至CNN模型,输入层将人脸图像处理为标准格式的数据,卷积层从数据中提取出特征,池化层对特征进行统计,全连接层对特征进行非线性组合,输出层基于最终得到的特征输出分类结果。例如,将用户C的人脸图像输入至CNN模型,输入层将人脸图像处理为像素值在[0,1]区间内的像素矩阵,卷积层对像素矩阵进行特征提取,池化层对提取出的特征进行统计处理,全连接层最后对特征进行非线性组合,输出层基于全连接层的输出得到用户C所属的信用风险类别,并输出对应类别的信用分。

本实施例中,通过将人脸图像输入至CNN模型,得到CNN模型输出的第二信用分,可以利用CNN模型擅长图像特征提取,从人脸图像中全面获取用户的面部特征,也可以得到准确度较高的信用分,以便后续准确确定用户的信用风险等级。

步骤S210,根据第一信用分和第二信用分,确定用户的信用风险等级。

其中,信用风险等级表示用户的信用风险高低。金融机构基于用户的信用风险等级,确定是否同意用户的借贷请求。例如,用户的信用风险等级为有风险或者高风险,则金融机构驳回用户的借贷请求;用户的信用风险等级为无风险或者低风险,则金融机构批准用户的借贷请求。

具体地,可以对第一信用分和第二信用分进行结合,得到用户的信用风险等级。

示例性地,可以分别为第一信用分和第二信用分分配权重系数,将第一信用分和第二信用分与对应的权重系数相乘后求和,并将求和结果对应的等级作为用户的信用风险等级。例如,第一信用分和第二信用分的权重系数分别为m和n,如果第一信用分为x,第二信用分为y,则将m*x+n*y对应的等级作为用户的信用风险类型。

示例性地,可以先比较第一信用分和第二信用分的差值,若差值在设定范围内,则将第一信用分和第二信用分的均值对应的等级,作为用户的信用风险等级。例如,第一信用分为x,第二信用分为y,如果|x-y|在设定范围内,则将(x+y)/2对应的等级作为用户的信用风险等级。

本实施例中,通过根据GBDT模型得到的第一信用分和CNN模型得到的第二信用分,可以综合GBDT模型和CNN模型各自的优势进行互补,准确确定出用户的信用风险。

上述信用风险确定方法中,先通过获取用户的人脸图像,并基于人脸图像,确定用户的面部特征,使得已训练的GBDT模型可以根据用户的面部特征,得到用户的第一信用分,解决了非结构化的人脸图像无法直接应用于GBDT模型的问题。并且GBDT模型的解释性较好,能够依据设定好的面部特征类别进行划分,因此对应得到的信用分的准确度较高。再通过利用已训练的CNN模型,直接根据人脸图像,得到用户的第二信用分。CNN模型擅长从图像中提取特征,因此能够比GBDT模型获得更全面的面部特征。最后根据第一信用分和第二信用分,确定用户的信用风险等级,可以综合GBDT模型和CNN模型各自的优势进行互补,准确确定出用户的信用风险。与基于风控数据确定信用风险等级相比,性能最高可提升60%。而且人脸图像是每个用户都有的,基于人脸图像确定信用风险等级可以应用于所有的用户,解决了风控数据空白无法准确信用风险等级的问题。另外,整个过程的执行时间很短,可以满足秒级的业务响应需求。

在一个实施例中,基于人脸图像,确定用户的面部特征,包括:在人脸图像上进行人脸特征点定位,得到人脸特征点的位置坐标;根据位置坐标,确定至少一种脸上器官的轮廓;分别确定每种脸上器官的轮廓所属的类别,并将每种脸上器官的轮廓所属的类别作为用户的面部特征。

其中,人脸特征点定位是一种利用计算机分析人脸图像,从而获得眼睛、鼻子、嘴巴、眉毛等人脸各部件的特征点位置的技术。在人脸图像上进行人脸特征点定位,可以得到人脸特征点在人脸图像上的位置坐标。

具体地,可以将人脸图像输入至ASM(Active Shape Model,主动形状模型)或者AAM(Active Appearance Model,主动外观模型),可以得到人脸特征点的位置坐标。根据人脸特征点在人脸图像上的位置坐标,分别将每一种脸上器官的人脸特征点连成一条封闭曲线,可以得到各种脸上器官的轮廓。分别确定各种脸上器官的轮廓所属的类别,得到由各种脸上器官的轮廓所属的类别组成的面部特征。

例如,在人脸图像上进行人脸特征点定位,可以得到眼睛特征点的位置坐标、鼻子特征点的位置坐标、嘴巴特征点的位置坐标、眉毛特征点的位置坐标等。将眼睛特征点连成一条封闭曲线,可以得到眼睛的轮廓。将鼻子特征点连成一条封闭曲线,可以得到鼻子的轮廓。将嘴巴特征点连成一条封闭曲线,可以得到鼻子的轮廓。将眉毛特征点连成一条封闭曲线,可以得到眉毛的轮廓。假设眼睛的轮廓所属的类别为睁开度大于睁开度阈值,鼻子的轮廓所属的类别为鼻孔尺寸小于尺寸阈值,嘴巴的轮廓所属的类别为张开度大于张开度阈值,眉毛的轮廓所属的类别为弯曲度小于弯曲度阈值,则得到的面部特征包括眼睛睁开度大于睁开度阈值、鼻孔尺寸小于尺寸阈值、嘴巴张开度大于张开度阈值和眉毛弯曲度小于弯曲度阈值。

本实施例中,通过在人脸图像上进行人脸特征点定位,可以得到人脸特征点的位置坐标。将同一种脸上器官的人脸特征点连成封闭曲线,可以得到这种脸上器官的轮廓。确定这种脸上器官的轮廓所属的类别,可以得到对应的面部特征,实现从人脸图像上提取出GDBT模型可以处理的面部特征,以便GDBT模型可以基于用户的人脸图像得到用户的信用分。

在一个实施例中,人脸特征点包括脸部、眼睛、眉毛、嘴巴、鼻子中至少一种人脸器官上的多个特征点。

其中,人脸特征点是定位脸部预定义的关键点,可以被用来将人脸对齐到平均人脸。

本实施例中,通过人脸特征点包括脸部、眼睛、眉毛、嘴巴、鼻子中至少一种人脸器官上的多个特征点,可以对各种人脸器官进行定位,了解到各种人脸器官的分布区域,得到各种人脸器官的轮廓。针对人脸器官的轮廓特点,可以确定用户的面部特征。例如,人脸特征点包括眼睛和嘴巴上的多个特征点,可以得到眼睛的轮廓和嘴巴的轮廓,假设眼睛的轮廓对应的睁开度大于睁开度阈值,嘴巴的轮廓对应的张开度大于张开度阈值,则确定的面部特征包括眼睛睁开度大于睁开度阈值、嘴巴张开度大于张开度阈值,进而可以识别出用户的表情和心理,最终确定出用户的信用风险等级。

在一个实施例中,将面部特征输入至已训练的GBDT模型,得到用户的第一信用分,包括:获取已训练的GBDT模型;GBDT模型包括至少一棵二叉树,每棵二叉树包括至少一个父结点和每个父结点连接的两个子结点;每个父结点对应确定面部特征是否包括一种脸上器官的轮廓的一种类别,同一个父结点连接的两个子结点分别对应面部特征包括和不包括父结点确定的类别;各个子结点具有不同的信用分;对每棵二叉树进行访问,并在访问每个父结点时,根据面部特征从父结点连接的两个子结点中选择一个进行访问;将访问的所有子结点具有的信用分相加,并将相加结果作为用户的第一信用分。

其中,二叉树是指树中节点的度不大于2的有序树。二叉树的访问顺序是从父结点到与父结点连接的子结点。例如,二叉树包括分支结点a、分支结点b、分支结点c、叶子结点d、叶子结点e、叶子结点f和叶子结点g。分支结点a作为父结点时,两个子结点分别为分支结点b和分支结点c。分支结点b作为父结点时,两个子结点分别为叶子结点d和叶子结点e。分支结点c作为父结点时,两个子结点分别为叶子结点f和叶子结点g。访问二叉树时,先访问分支结点a,再从分支结点b和分支结点c中选择一个进行访问。如果访问分支结点b,则再从叶子结点d和叶子结点e中选择一个进行访问。如果访问分支结点c,则再从叶子结点f和叶子结点g中选择一个进行访问。

具体地,对每棵二叉树进行访问,在访问到一个父结点时,针对这个父结点对应的面部特征是否包括一种脸上器官的轮廓的一种类别。如果用户的面部特征包括父结点确定的类别,则选择对应面部特征包括父结点确定的类别的子结点进行访问。如果用户的面部特征不包括父结点确定的类别,则选择对应面部特征不包括父结点确定的类别的子结点进行访问。最后将访问的所有结点具有的信用分相加,得到用户的第一信用分。例如,依次访问二叉树中的分支结点a、分支结点c、叶子结点f,则将分支结点a、分支结点c、叶子结点f具有的信用分相加,得到用户的第一信用分。

本实施例中,通过将二叉树中的每个父结点对应确定面部特征是否包括一种脸上器官的轮廓的一种类别,将同一个父结点连接的两个子结点分别对应面部特征包括和不包括父结点确定的类别,从而在二叉树的访问过程中,对用户按照设计的特征类别进行类别划分,最终将用户划分到面部特征对应的类别中,得到用户的信用分,实现GBDT模型基于人脸图像得到用户的信用分。

在一个实施例中,该方法还包括:获取标记有信用分的人脸图像;基于人脸图像,确定面部特征;将面部特征作为训练样本,信用分作为训练标签,对GBDT模型进行训练,得到训练好的GBDT模型。

在一个实施例中,将人脸图像输入至已训练的CNN模型,得到用户的第二信用分,包括:获取已训练的CNN模型;CNN模型包括依次连接的输入层、至少一个隐含层和输出层,输入层为人脸图像,输出层为信用分;将人脸图像输入至输入层,得到设定大小的像素矩阵;将像素矩阵依次与各个隐含层相乘,得到各个信用分的概率;通过输出层选择概率最大的信用分,作为用户的第二信用分。

其中,像素矩阵为人脸图像中各个像素的数值组成的矩阵,矩阵中各个数值的相对位置关系与人脸图像中各个像素的相对位置关系一致。例如,人脸图像中第i行第j列的像素的数值位于像素矩阵中第i行第j列。

具体地,隐含层包括卷积层、池化层和全连接层。卷积层的功能是对输入数据进行特征提取。池化层的功能是将特征图中单个点的结果替换为其相邻区域的特征图统计量。全连接层的作用则是对提取的特征进行非线性组合以得到输出。CNN模型的一般结构为输入层、卷积层、池化层、卷积层、池化层、卷积层、池化层、……、卷积层、池化层、全连接层、输出层。

本实施例中,通过将人脸图像输入至CNN模型,人脸图像依次经过输入层、各个隐含层、输出层的处理,可以先利用输入层将人脸图像转化为设定大小的像素矩阵,再利用隐含层从像素矩阵中提取出信用分对应的特征,确定各个信用分的概率,最后利用输出层选择概率最大的信用分,作为用户的第二信用分。整个过程不需要人为设定特征类别,可以直接由用户的人脸图像得到用户的信用分。

在一个实施例中,该方法还包括:获取标记有信用分的人脸图像;将人脸图像作为训练样本,信用分作为训练标签,对CNN模型进行训练,得到训练好的CNN模型。

具体地,可以先将作为训练样本的人脸图像输入至CNN模型,CNN模型会输出一个信用分。再基于输出的信用分与作为训练标签的信用分之间的差异,对CNN模型中的模型参数进行调节,以减小输出的信用分与作为训练标签的信用分之间的差异。如此循环直到满足训练结束条件,得到输出的信用分与作为训练标签的信用分之间的差异小于差异阈值的CNN模型。

其中,训练结束条件包括输出的信用分与作为训练标签的信用分之间的差异小于差异阈值、或者循环次数达到设定次数,或者循环时间达到设定时长。

在一个实施例中,根据第一信用分和第二信用分,确定用户的信用风险等级,包括:将第一信用分和第二信用分输入至逻辑回归模型,得到用户的信用风险等级。

其中,逻辑回归模型是一种用于解决二分类问题的机器学习模型,用于估计某种事物的可能性。例如,用户的信用风险等级是有风险还是无风险,或者是高风险还是低风险。

本实施例中,通过将第一信用分和第二信用分输入至逻辑回归模型,得到用户的信用风险等级,可以针对逻辑回归模型的特点,可以将不相关的第一信用分和第二信用分结合,利用GBDT模型和CNN模型进行优势互补,准确确定出用户的信用风险。

在一个实施例中,将第一信用分和第二信用分输入至逻辑回归模型,得到用户的信用风险等级,包括:采用如下公式确定用户属于风控对象的概率:

其中,风控对象是指风险控制的对象。金融结构通常会拒绝风控对象的借贷请求。

具体地,先将第一信用分和第二信用分组成矩阵,并将第一信用分和第二信用分对应的权重系数也组成矩阵。两个矩阵直接代入设定的公式中,即可计算出用户属于风控对象的概率。再将用户属于风控对象的概率与风险阈值进行比较,如果用户属于风控对象的概率大于或等于风险阈值,则确定用户的信用风险等级为有风险或高风险;如果用户属于风控对象的概率小于风险阈值,则确定用户的信用风险等级为无风险或低风险。

本实施例中,通过将第一信用分和第二信用分代入设定的公式中,可以得到用户属于风控对象的概率,再基于用户属于风控对象的概率与风险阈值的大小关系,可以确定出用户的信用风险等级。而且可以根据金融机构的风险承受能力,设定合适的风险阈值。例如,如果金融机构的风险承受能力较强,则风险阈值可以设定得较大,这样划分为有风险或高风险的用户较少,有利于用户享受到借贷带来。如果金融机构的风险承受能力较弱,则风险阈值可以设定得较小,这样划分为有风险或高风险的用户较多,有利于保护金融机构。

在一个实施例中,该方法还包括:建立逻辑回归模型;将逻辑回归模型中的模型参数代入损失函数,并调整逻辑回归模型中的模型参数,使得损失函数沿着负梯度方向移动,直到满足循环停止条件。

其中,循环停止条件为循环次数达到设定次数,或者循环时间达到设定时长。

应该理解的是,虽然图2的流程图中的各个步骤按照箭头的指示依次显示,但是这些步骤并不是必然按照箭头指示的顺序依次执行。除非本文中有明确的说明,这些步骤的执行并没有严格的顺序限制,这些步骤可以以其它的顺序执行。而且,图2中的至少一部分步骤可以包括多个步骤或者多个阶段,这些步骤或者阶段并不必然是在同一时刻执行完成,而是可以在不同的时刻执行,这些步骤或者阶段的执行顺序也不必然是依次进行,而是可以与其它步骤或者其它步骤中的步骤或者阶段的至少一部分轮流或者交替地执行。

在一个实施例中,如图3所示,提供了一种信用风险确定装置,包括:获取模块301、特征确定模块302、第一确定模块303、第二确定模块304和等级确定模块305,其中:

获取模块301,用于获取用户的人脸图像。

特征确定模块302,用于基于人脸图像,确定用户的面部特征。

第一确定模块303,用于将面部特征输入至已训练的GBDT模型,得到用户的第一信用分。

第二确定模块304,用于将人脸图像输入至已训练的CNN模型,得到用户的第二信用分。

等级确定模块305,用于根据第一信用分和第二信用分,确定用户的信用风险等级。

上述信用风险确定装置,先通过获取用户的人脸图像,并基于人脸图像,确定用户的面部特征,使得已训练的GBDT模型可以根据用户的面部特征,得到用户的第一信用分,解决了非结构化的人脸图像无法直接应用于GBDT模型的问题。并且GBDT模型的解释性较好,能够依据设定好的面部特征类别进行划分,因此对应得到的信用分的准确度较高。再通过利用已训练的CNN模型,直接根据人脸图像,得到用户的第二信用分。CNN模型擅长从图像中提取特征,因此能够比GBDT模型获得更全面的面部特征。最后根据第一信用分和第二信用分,确定用户的信用风险等级,可以综合GBDT模型和CNN模型各自的优势进行互补,准确确定出用户的信用风险。与基于风控数据确定信用风险等级相比,性能最高可提升60%。而且人脸图像是每个用户都有的,基于人脸图像确定信用风险等级可以应用于所有的用户,解决了风控数据空白无法准确信用风险等级的问题。另外,整个过程的执行时间很短,可以满足秒级的业务响应需求。

在一个实施例中,特征确定模块302包括:定位单元、轮廓确定单元和类别确定单元,其中:定位单元,用于在人脸图像上进行人脸特征点定位,得到人脸特征点的位置坐标。轮廓确定单元,用于根据位置坐标,确定至少一种脸上器官的轮廓。类别确定单元,用于分别确定每种脸上器官的轮廓所属的类别,并将每种脸上器官的轮廓所属的类别作为用户的面部特征。

在一个实施例中,人脸特征点包括脸部、眼睛、眉毛、嘴巴、鼻子中至少一种人脸器官上的多个特征点。

在一个实施例中,第一确定模块303包括:第一获取单元、访问单元和计算单元,其中:第一获取单元,用于获取已训练的GBDT模型;GBDT模型包括至少一棵二叉树,每棵二叉树包括至少一个父结点和每个父结点连接的两个子结点;每个父结点对应确定面部特征是否包括一种脸上器官的轮廓的一种类别,同一个父结点连接的两个子结点分别对应面部特征包括和不包括父结点确定的类别;各个子结点具有不同的信用分。访问单元,用于对每棵二叉树进行访问,并在访问每个父结点时,根据面部特征从父结点连接的两个子结点中选择一个进行访问。计算单元,用于将访问的所有子结点具有的信用分相加,并将相加结果作为用户的第一信用分。

在一个实施例中,第二确定模块304包括第二获取单元、输入层单元、隐含层单元和输出层单元,其中:第二获取单元,用于获取已训练的CNN模型;CNN模型包括依次连接的输入层、至少一个隐含层和输出层,输入层为人脸图像,输出层为信用分。输入层单元,用于将人脸图像输入至输入层,得到设定大小的像素矩阵。隐含层单元,用于将像素矩阵依次与各个隐含层相乘,得到各个信用分的概率。输出层单元,用于通过输出层选择概率最大的信用分,作为用户的第二信用分。

在一个实施例中,等级确定模块305用于,将第一信用分和第二信用分输入至逻辑回归模型,得到用户的信用风险等级。

在一个实施例中,等级确定模块305包括概率确定单元和判定单元,其中:概率确定单元,用于采用如下公式确定用户属于风控对象的概率:

关于信用风险确定装置的具体限定可以参见上文中对于信用风险确定方法的限定,在此不再赘述。上述信用风险确定装置中的各个模块可全部或部分通过软件、硬件及其组合来实现。上述各模块可以硬件形式内嵌于或独立于计算机设备中的处理器中,也可以以软件形式存储于计算机设备中的存储器中,以便于处理器调用执行以上各个模块对应的操作。

在一个实施例中,提供了一种计算机设备,该计算机设备可以是服务器,其内部结构图可以如图4所示。该计算机设备包括通过系统总线连接的处理器、存储器和网络接口。其中,该计算机设备的处理器用于提供计算和控制能力。该计算机设备的存储器包括非易失性存储介质、内存储器。该非易失性存储介质存储有操作系统、计算机程序和数据库。该内存储器为非易失性存储介质中的操作系统和计算机程序的运行提供环境。该计算机设备的数据库用于存储GBDT模型和CNN模型。该计算机设备的网络接口用于与外部的终端通过网络连接通信。该计算机程序被处理器执行时以实现一种信用风险确定方法。

本领域技术人员可以理解,图4中示出的结构,仅仅是与本申请方案相关的部分结构的框图,并不构成对本申请方案所应用于其上的计算机设备的限定,具体的计算机设备可以包括比图中所示更多或更少的部件,或者组合某些部件,或者具有不同的部件布置。

在一个实施例中,提供了一种计算机设备,包括存储器和处理器,存储器中存储有计算机程序,该处理器执行计算机程序时实现以下步骤:获取用户的人脸图像;基于人脸图像,确定用户的面部特征;将面部特征输入至已训练的GBDT模型,得到用户的第一信用分;将人脸图像输入至已训练的CNN模型,得到用户的第二信用分;根据第一信用分和第二信用分,确定用户的信用风险等级。

在一个实施例中,处理器执行计算机程序时还实现以下步骤:在人脸图像上进行人脸特征点定位,得到人脸特征点的位置坐标;根据位置坐标,确定至少一种脸上器官的轮廓;分别确定每种脸上器官的轮廓所属的类别,并将每种脸上器官的轮廓所属的类别作为用户的面部特征。

在一个实施例中,处理器执行计算机程序时还实现以下步骤:人脸特征点包括脸部、眼睛、眉毛、嘴巴、鼻子中至少一种人脸器官上的多个特征点。

在一个实施例中,处理器执行计算机程序时还实现以下步骤:获取已训练的GBDT模型;GBDT模型包括至少一棵二叉树,每棵二叉树包括至少一个父结点和每个父结点连接的两个子结点;每个父结点对应确定面部特征是否包括一种脸上器官的轮廓的一种类别,同一个父结点连接的两个子结点分别对应面部特征包括和不包括父结点确定的类别;各个子结点具有不同的信用分;对每棵二叉树进行访问,并在访问每个父结点时,根据面部特征从父结点连接的两个子结点中选择一个进行访问;将访问的所有子结点具有的信用分相加,并将相加结果作为用户的第一信用分。

在一个实施例中,处理器执行计算机程序时还实现以下步骤:获取已训练的CNN模型;CNN模型包括依次连接的输入层、至少一个隐含层和输出层,输入层为人脸图像,输出层为信用分;将人脸图像输入至输入层,得到设定大小的像素矩阵;将像素矩阵依次与各个隐含层相乘,得到各个信用分的概率;通过输出层选择概率最大的信用分,作为用户的第二信用分。

在一个实施例中,处理器执行计算机程序时还实现以下步骤:将第一信用分和第二信用分输入至逻辑回归模型,得到用户的信用风险等级。

在一个实施例中,处理器执行计算机程序时还实现以下步骤:采用如下公式确定用户属于风控对象的概率:

上述计算机设备,先通过获取用户的人脸图像,并基于人脸图像,确定用户的面部特征,使得已训练的GBDT模型可以根据用户的面部特征,得到用户的第一信用分,解决了非结构化的人脸图像无法直接应用于GBDT模型的问题。并且GBDT模型的解释性较好,能够依据设定好的面部特征类别进行划分,因此对应得到的信用分的准确度较高。再通过利用已训练的CNN模型,直接根据人脸图像,得到用户的第二信用分。CNN模型擅长从图像中提取特征,因此能够比GBDT模型获得更全面的面部特征。最后根据第一信用分和第二信用分,确定用户的信用风险等级,可以综合GBDT模型和CNN模型各自的优势进行互补,准确确定出用户的信用风险。与基于风控数据确定信用风险等级相比,性能最高可提升60%。而且人脸图像是每个用户都有的,基于人脸图像确定信用风险等级可以应用于所有的用户,解决了风控数据空白无法准确信用风险等级的问题。另外,整个过程的执行时间很短,可以满足秒级的业务响应需求。

在一个实施例中,提供了一种计算机可读存储介质,其上存储有计算机程序,计算机程序被处理器执行时实现以下步骤:获取用户的人脸图像;基于人脸图像,确定用户的面部特征;将面部特征输入至已训练的GBDT模型,得到用户的第一信用分;将人脸图像输入至已训练的CNN模型,得到用户的第二信用分;根据第一信用分和第二信用分,确定用户的信用风险等级。

在一个实施例中,计算机程序被处理器执行时还实现以下步骤:在人脸图像上进行人脸特征点定位,得到人脸特征点的位置坐标;根据位置坐标,确定至少一种脸上器官的轮廓;分别确定每种脸上器官的轮廓所属的类别,并将每种脸上器官的轮廓所属的类别作为用户的面部特征。

在一个实施例中,计算机程序被处理器执行时还实现以下步骤:人脸特征点包括脸部、眼睛、眉毛、嘴巴、鼻子中至少一种人脸器官上的多个特征点。

在一个实施例中,计算机程序被处理器执行时还实现以下步骤:获取已训练的GBDT模型;GBDT模型包括至少一棵二叉树,每棵二叉树包括至少一个父结点和每个父结点连接的两个子结点;每个父结点对应确定面部特征是否包括一种脸上器官的轮廓的一种类别,同一个父结点连接的两个子结点分别对应面部特征包括和不包括父结点确定的类别;各个子结点具有不同的信用分;对每棵二叉树进行访问,并在访问每个父结点时,根据面部特征从父结点连接的两个子结点中选择一个进行访问;将访问的所有子结点具有的信用分相加,并将相加结果作为用户的第一信用分。

在一个实施例中,计算机程序被处理器执行时还实现以下步骤:获取已训练的CNN模型;CNN模型包括依次连接的输入层、至少一个隐含层和输出层,输入层为人脸图像,输出层为信用分;将人脸图像输入至输入层,得到设定大小的像素矩阵;将像素矩阵依次与各个隐含层相乘,得到各个信用分的概率;通过输出层选择概率最大的信用分,作为用户的第二信用分。

在一个实施例中,计算机程序被处理器执行时还实现以下步骤:将第一信用分和第二信用分输入至逻辑回归模型,得到用户的信用风险等级。

在一个实施例中,计算机程序被处理器执行时还实现以下步骤:采用如下公式确定用户属于风控对象的概率:

上述存储介质,先通过获取用户的人脸图像,并基于人脸图像,确定用户的面部特征,使得已训练的GBDT模型可以根据用户的面部特征,得到用户的第一信用分,解决了非结构化的人脸图像无法直接应用于GBDT模型的问题。并且GBDT模型的解释性较好,能够依据设定好的面部特征类别进行划分,因此对应得到的信用分的准确度较高。再通过利用已训练的CNN模型,直接根据人脸图像,得到用户的第二信用分。CNN模型擅长从图像中提取特征,因此能够比GBDT模型获得更全面的面部特征。最后根据第一信用分和第二信用分,确定用户的信用风险等级,可以综合GBDT模型和CNN模型各自的优势进行互补,准确确定出用户的信用风险。与基于风控数据确定信用风险等级相比,性能最高可提升60%。而且人脸图像是每个用户都有的,基于人脸图像确定信用风险等级可以应用于所有的用户,解决了风控数据空白无法准确信用风险等级的问题。另外,整个过程的执行时间很短,可以满足秒级的业务响应需求。

本领域普通技术人员可以理解实现上述实施例方法中的全部或部分流程,是可以通过计算机程序来指令相关的硬件来完成,所述的计算机程序可存储于一非易失性计算机可读取存储介质中,该计算机程序在执行时,可包括如上述各方法的实施例的流程。其中,本申请所提供的各实施例中所使用的对存储器、存储、数据库或其它介质的任何引用,均可包括非易失性和易失性存储器中的至少一种。非易失性存储器可包括只读存储器(Read-Only Memory,ROM)、磁带、软盘、闪存或光存储器等。易失性存储器可包括随机存取存储器(Random Access Memory,RAM)或外部高速缓冲存储器。作为说明而非局限,RAM可以是多种形式,比如静态随机存取存储器(Static Random Access Memory,SRAM)或动态随机存取存储器(Dynamic Random Access Memory,DRAM)等。

以上实施例的各技术特征可以进行任意的组合,为使描述简洁,未对上述实施例中的各个技术特征所有可能的组合都进行描述,然而,只要这些技术特征的组合不存在矛盾,都应当认为是本说明书记载的范围。

以上所述实施例仅表达了本申请的几种实施方式,其描述较为具体和详细,但并不能因此而理解为对发明专利范围的限制。应当指出的是,对于本领域的普通技术人员来说,在不脱离本申请构思的前提下,还可以做出若干变形和改进,这些都属于本申请的保护范围。因此,本申请专利的保护范围应以所附权利要求为准。

- 信用风险确定方法、装置、计算机设备和存储介质

- 一种信用风险评估方法、装置、计算机设备及存储介质