一种差异平行结转理论的成本核算系统及方法

文献发布时间:2023-06-19 10:35:20

技术领域

本发明涉及整车制造领域,尤其涉及一种基于差异平行结转理论的产品成本核算系统及方法。

背景技术

近些年来,汽车行业竞争激烈,利润空间日趋狭小,企业迫切的希望通过分析产品成本的明细构成及变化,判断资源耗费合理性,对不合理的生产作业持续进行改善,来达到降本增效、提升自身竞争力的目的。想要精准的找到产品生产过程中的成本责任方及改善点,则需要对产品成本进行追溯,追溯到生产该产品投入的资源明细。

目前ERP系统中广泛使用的产品成本核算方法基于差异逐步结转理论,是按照产品连续加工的先后顺序,逐步计算出每序自制半成品的实际成本,并将自制半成品按实际成本转入下序车间,直至最后计算出完工产品成本的产品成本核算方法。这种核算方法的优点是自制半成品差异依据实物的留存数量、消耗数量分配差异,实物与账务统一,能够真实、准确核算自制半成品和产品的实际成本。这种核算方法的不足之处在于算法复杂,产品成本无法追溯还原到最初投入的资源明细,进而不能准确判断资源耗费合理性,且自制半成品差异中混合了前序车间差异,车间之间责任划分不清。

发明内容

基于此,本发明的目的是为了解决当前系统产品成本核算方法下,产品成本无法追溯还原到最初投入的资源明细,进而不能准确判断资源耗费合理性的问题。

为实现上述目的,本发明提出一种基于差异平行结转理论的产品成本核算系统及方法,所述基于差异平行结转理论的产品成本核算方法包括以下步骤:

S1:实时采集信息,并根据采集到的信息计算产品成本单的实际成本;

S2:将生产父件所消耗的子件的差异上卷到父件,形成生产该父件的实际成本;

S3:根据产品实际成本计算过程中归集的投入资源信息和分配依据,将产品成本从产品到自制半成品到外购物料逐层追溯还原到投入资源明细;

S4:形成多角度成本分析报告。

所述父件为被生产出来的自制物料,所述子件为生产父件而消耗的物料,所述子件为外购物料和\或自制物料,所述自制物料为自制半成品或产品。

所述S1还包括以下子步骤:

S11:通过生产线设备及生产系统实时采集生产数据;

S12:通过采购系统实时采集外购物料的价格信息;

S13:通过总账系统实时采集费用支出信息;

S14:预设会计期间;

S14:在会计期间的期末,根据采集的信息,计算产品成本单的实际成本。

所述S11中的生产数据包括:生产投入的物料信息、加工作业信息、完工下线的自制半成品或产品信息。

当生产父件消耗的子件为外购物料时,所述步骤S2还包括以下步骤:

S21:计算会计期间子件的单位差异,所述单位差异为一单位子件的差异;

S22:将子件当期的实际价格与标准价格之间的差异随着被消耗的子件上卷到父件成本中;

当生产父件消耗的子件为自制半成品时,所述步骤S2还包括以下步骤:

S21:将自制半成品的差异在会计期末统一结转到差异池中;

S22:将差异池中归集的自制半成品的差异分配到最终产品中。

所述差异池为财务部。

所述S4中多角度成本分析报告包括:投入明细成本分析报告、投入量差分析报告、产品成本构成分析报告、产品成本趋势分析报告。

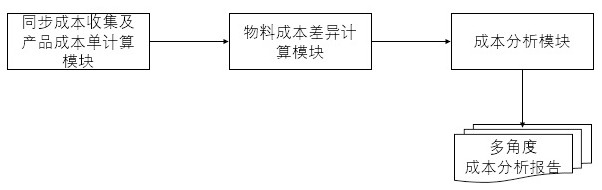

所述基于差异平行结转理论的产品成本核算系统包括:

成本收集及计算模块:包括同步成本收集子模块与产品成本单成本计算子模块,用于实时采集信息,并根据采集到的信息计算产品成本单的实际成本;

物料成本差异计算模块:用于将生产父件所消耗的子件的差异上卷到父件,形成生产该父件的实际成本;

成本分析模块:根据产品实际成本计算过程中归集的投入资源信息和分配依据,将产品成本从产品到自制半成品到外购物料逐层追溯还原到投入资源明细,形成投入资源明细数据模型和产品成本构成分析模型。

所述投入资源明细数据模型中包括:产品成本单号、父件物料号、会计年度、记账期间、成本要素、伙伴对象号、标准成本、差异金额、差异原因。

所述产品成本构成分析模型中包括:分析物料、分析物料所属利润中心、会计年度、记账期间、成本中心、成本项目、父件物料号、资源、资源类别、入库数量、单位标准成本、单位实际成本、单位价格差异、单位数量差异、价格差异、数量差异、标准成本、实际成本、标准数量。

本申请的有益效果:

1.使车间之间责任清晰,支持车间出具成本报表。

2.产品成本可以追溯分析到资源明细,帮助用户分析成本的来源及构成,找到影响成本差异的具体原因,找到成本改善点。

3.实现全方位、各角度的成本分析主题。

附图说明

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据附图的结构获得其他的附图。

图1为产品成本核算系统组成图;

图2为成本收集及计算模块实现流程图;

图3为物料成本差异计算模块实现流程图;

图4为差异处理流程图;

本发明目的的实现、功能特点及优点将结合实施例,参照附图做进一步说明。

具体实施方式

为了对本发明的技术特征、目的和效果有更加清楚的理解,现对照附图说明本发明的具体实施方式。

如图1所示,在本实施例中,一种基于差异平行结转理论的产品成本核算系统及方法,所述基于差异平行结转理论的产品成本核算方法包括以下步骤:

S1:实时采集信息,并根据采集到的信息计算产品成本单的实际成本;

S2:将生产父件所消耗的子件的差异上卷到父件,形成生产该父件的实际成本;

S3:根据产品实际成本计算过程中归集的投入资源信息和分配依据,将产品成本从产品到自制半成品到外购物料逐层追溯还原到投入资源明细;

S4:形成多角度成本分析报告。

所述父件为被生产出来的自制物料,所述子件为生产父件而消耗的物料,所述子件为外购物料和\或自制物料,所述自制物料为自制半成品或产品。

具体的,将物料划分为三类,外购物料、自制半成品、产品,生产消耗的外购物料按实际消耗关系将差异上卷到消耗该外购物料的父件,自制半成品的差异依据完工产品产值分配到对应的完工产品。

所述S1还包括以下子步骤:

S11:通过生产线设备及生产系统实时采集生产数据;

S12:通过采购系统实时采集外购物料的价格信息;

S13:通过总账系统实时采集费用支出信息;

S14:预设会计期间;

S14:在会计期间的期末,根据采集的信息,计算产品成本单的实际成本。

所述S11中的生产数据包括:生产投入的物料信息、加工作业信息、完工下线的自制半成品或产品信息。

所述步骤S2中,

A. 如果生产父件消耗的子件是外购物料,子件当期的实际价格与标准价格之间的差异随着被消耗的子件上卷到父件成本中。一单位子件的差异称为单位差异,会计期间子件的单位差异=(期初差异+当期接收差异)/(期初数量+当期接收数量),外购物料当期接收差异来自于采购该物料的当期实际成本减掉该外购物料的采购入库数量对应的标准成本。

B. 如果生产父件消耗的子件是自制半成品,则子件的差异不上卷到父件,即自制半成品按标准成本进入下序。

C. 自制半成品的差异在期末统一结转到差异池中,在系统中该差异池称作财务部,财务部中归集的自制半成品的差异根据以下规则分配到最终产品中:

a) 在预设程序中,企业可以根据自身业务及管理需求,设置自制半成品期末库存是否留存差异,

i.如果选择自制半成品期末库存留存差异,则自制半成品当期接收的所有差异加上期初差异计算出当期总差异,当期总差异按自制半成品的期末库存数量与消耗数量的比例,掰分成期末库存的留存差异和当期消耗差异,具体计算方法为:

会计期间自制半成品的单位差异=(期初差异+当期接收差异)/(期初数量+当期接收数量);

当期留存差异=期末库存数量*单位差异;

当期消耗差异=消耗数量*单位差异;

当期生产消耗差异=生产消耗数量*单位差异;

自制半成品的当期生产消耗差异通过系统预设的分配方法分配到最终产品。

ii.如果选择自制半成品期末库存不留存差异,则自制半成品当期接收的所有差异都进入当期消耗,即

当期消耗差异=当期接收差异;

会计期间自制半成品的单位差异=当期消耗差异/当期消耗数量;

当期生产消耗差异=生产消耗数量*单位差异;

自制半成品的当期生产消耗差异通过系统预设的分配方法分配到最终产品。

b) 财务部中自制半成品的生产消耗差异分配到最终产品的方法如下:

i.根据从生产系统采集到的自制半成品生产消耗信息,追踪到自制半成品对应的最终产品,将自制半成品生产消耗差异分配到有对应消耗关系的最终产品上,分配依据是产品当期的产值,依据产品当期的产值计算分配系数,这里的产值=标准价格*完工数量。

ii.对于没有找到最终消耗产品的自制半成品,分配到系统预设的产品上,分配依据是产品当期的产值,依据产品当期的产值计算分配系数。

iii.分配系数、分配结果均保存到系统中。

所述差异池为财务部。

所述S4中多角度成本分析报告包括:投入明细成本分析报告、投入量差分析报告、产品成本构成分析报告、产品成本趋势分析报告。

所述基于差异平行结转理论的产品成本核算系统包括:

如图2所示,成本收集及计算模块:包括同步成本收集子模块与产品成本单成本计算子模块,用于实时采集信息,并根据采集到的信息计算产品成本单的实际成本;

如图3所示,物料成本差异计算模块:用于将生产父件所消耗的子件的差异上卷到父件,形成生产该父件的实际成本;

如图4所示,成本分析模块:根据产品实际成本计算过程中归集的投入资源信息和分配依据,将产品成本从产品到自制半成品到外购物料逐层追溯还原到投入资源明细,形成投入资源明细数据模型和产品成本构成分析模型。

所述投入资源明细数据模型中包括:产品成本单号、父件物料号、会计年度、记账期间、成本要素、伙伴对象号、标准成本、差异金额、差异原因。

所述产品成本构成分析模型中包括:分析物料、分析物料所属利润中心、会计年度、记账期间、成本中心、成本项目、父件物料号、资源、资源类别、入库数量、单位标准成本、单位实际成本、单位价格差异、单位数量差异、价格差异、数量差异、标准成本、实际成本、标准数量。

以上所述仅是本发明的优选实施方式,应当理解本发明并非局限于本文所披露的形式,不应看作是对其他实施例的排除,而可用于各种其他组合、修改和环境,并能够在本文所述构想范围内,通过上述教导或相关领域的技术或知识进行改动。而本领域人员所进行的改动和变化不脱离本发明的精神和范围,则都应在本发明所附权利要求的保护范围内。

- 一种差异平行结转理论的成本核算系统及方法

- 一种项目收入及成本的高效核算系统及方法