一种贷款资金监控方法和装置

文献发布时间:2023-06-19 10:54:12

技术领域

本发明涉及计算机程序技术领域,具体涉及一种贷款资金监控方法和装置。

背景技术

随着国民经济的快速发展,银行信贷资金效率呈现逐渐上升的趋势。信贷资金用途及流向监控是各大银行贷款全流程风险管理中的重要环节,也一直是监管机构合规检查和银行自查的重点范围。以受托支付贷款业务为例,信贷资金的受托支付的实际执行过程中,由于资金的使用环境极其复杂、借贷双方信息严重不对称、跨行间资金划转无法追踪等诸多因素,导致资金甄别困难重重。在此过程中,银行一般只注重对信贷资金受托支付的支付环节进行监管管理,难以运用有效的技术监管手段与工具来控制多种多样的资金进入市场的方式;而借款人为了更方便控制使用贷款资金,不仅让受托支付对象转回资金,有的还通过关联企业、关系人多次转账最终转回到借款人账户上,复杂的高频次交易更加加剧了贷款银行对资金回流交易界定的难度。

发明内容

本申请的目的旨在至少能解决上述的技术缺陷之一。本申请所采用的技术方案如下:

第一方面,本申请实施例公开了一种贷款资金监控方法,所述方法包括:

获取目标贷款信息;其中所述目标贷款信息至少包括贷款金额、贷款账户、贷款人关联人或关联账户信息;

监控所述目标贷款账户中目标交易的资金流向;

当监控到所述目标交易的资金流向到满足预设风险规则的账户时,则启动贷款资金风险告警。

进一步地,所述目标贷款包括但不限于:受托支付贷款、消费贷款、具有专项支付用途的贷款。

进一步地,所述目标交易为交易信息异常的交易,其中所述交易信息异常包括但不限于:交易金额超过预设安全金额阈值的交易、交易发生地处于风险区域的交易、交易对象账户属于预设风险账户的交易、交易币种属于预设监控币种范围的交易、交易商品信息属于预设风险商品的交易。

进一步地,所述监控所述目标贷款账户中目标交易的资金流向包括:

根据所述目标交易信息的资金链数据获取所述目标交易资金的交易表和关联表;

根据所述生成的交易表和关联表构建图论网络模型的点文件和关系文件;

根据所述点文件和关系文件构建所述资金流向图模型;

根据所述构建的资金流向图模型监控所述目标资金的流向。

进一步地,所述满足预设风险规则的账户包括:目标贷款的贷款人关联的金融账户和具有风险标识的账户。

进一步地,所述具有风险标识的账户包括但不限于:属于发放贷款机构风险黑名单的账户、境外账务、账户类型属于风险账户类型的账户。

进一步地,监控所述目标贷款账户中目标交易的资金流向包括:获取所述目标交易的资金流向信息;根据数据预处理规则对所述资金流向信息进行数据处理。

在启动贷款资金风险告警之后,所述方法还包括:向所述目标贷款的贷款人发送通知信息;其中所述通知信息用于通知贷款人主动进行风险澄清或提前还款。

第二方面,本申请实施例提供了一种贷款资金监控装置,所述装置包括:获取模块、监控模块、存储模块和告警模块,其中,

所述获取模块,用于获取目标贷款信息;其中所述目标贷款信息至少包括贷款金额、贷款账户、贷款人关联人或关联账户信息;

所述监控模块,用于监控所述目标贷款账户中目标交易的资金流向;

所述存储模块,用于存储预设风险规则;

所述告警模块,用于当监控到所述目标交易的资金流向到满足预设风险规则的账户时启动贷款资金风险告警。

进一步地,所述监控模块具体用于监控的目标交易为交易信息异常的交易,其中所述交易信息异常包括但不限于:

交易金额超过预设安全金额阈值的交易、交易发生地处于风险区域的交易、交易对象账户属于预设风险账户的交易、交易币种属于预设监控币种范围的交易、交易商品信息属于预设风险商品的交易。

进一步地,所述存储模块存储的预设风险规则包括:确定目标贷款的贷款人关联的金融账户和具有风险标识的账户为风险账户。

第三方面,本申请实施例提供了一种电子设备,包括处理器和存储器;

所述存储器,用于存储操作指令;

所述处理器,用于通过调用所述操作指令,执行上述任一实施例中所述的方法。

第四方面,本申请实施例提供了一种计算机可读存储介质,所述存储介质上存储有计算机程序,所述计算机程序被处理器执行时实现上述任一实施例所述的方法。

本申请实施例提供贷款资金监控方案监控所述目标贷款账户中目标交易的资金流向;当监控到所述目标交易的资金流向到满足预设风险规则的账户时,则启动贷款资金风险告警。本申请的有益效果是基于客户资金交易网络与客户关联关系网络,充分考虑了客户的资金交易特征,可以更为准确地定位信贷资金的真正去向,很好地弥补了现有技术中存在的监控不利或风险误报的问题,提高了贷款资金合规监控的准确性。

附图说明

为了更清楚地说明本申请实施例中的技术方案,下面将对本申请实施例描述中所需要使用的附图作简单地介绍。

图1为本申请实施例提供的一种贷款资金监控方法的流程示意图;

图2为本申请实施例提供的一种贷款资金监控装置的示意图;

图3为本申请实施例提供的一种电子设备的结构示意图。

具体实施方式

下面详细描述本申请的实施例,所述实施例的示例在附图中示出,其中自始至终相同或类似的标号表示相同或类似的元件或具有相同或类似功能的元件。下面通过参考附图描述的实施例是示例性的,仅用于解释本申请,而不能解释为对本发明的限制。

本技术领域技术人员可以理解,除非特意声明,这里使用的单数形式“一”、“一个”、“所述”和“该”也可包括复数形式,其中的“第一”“第二”等只是为了介绍清楚方案而进行的对象区分定义,并不对对象本身进行限制,当然“第一”和“第二”限定的对象可能是同一个终端、设备和用户等,也可能是同一种终端、设备和用户。应该进一步理解的是,本申请的说明书中使用的措辞“包括”是指存在所述特征、整数、步骤、操作、元件和/或组件,但是并不排除存在或添加一个或多个其他特征、整数、步骤、操作、元件、组件和/或它们的组。这里使用的措辞“和/或”包括一个或更多个相关联的列出项的全部或任一单元和全部组合。

此外应理解,本申请实施例中“至少一个”是指一个或者多个,“多个”是指两个或两个以上。“和/或”,描述关联对象的关联关系,表示可以存在三种关系,例如,A和/或B,可以表示:单独存在A,同时存在A和B,单独存在B的情况,其中A、B可以是单数或者复数。字符“/”一般表示前后关联对象是一种“或”的关系。“以下至少一(项)个”或其类似表达,是指的这些项中的任意组合,包括单项(个)或复数项(个)的任意组合。例如,a、b或c中的至少一项(个),可以表示:a,b,c,a和b,a和c,b和c,或a、b和c,其中a、b、c可以是单个,也可以是多个。

为使本申请的目的、技术方案和优点更加清楚,下面将结合附图对本申请实施方式作进一步地详细描述。

下面介绍一些下面实施例可能用到或用于辅助解释实施例技术方案的概念或背景。信贷资金的受托支付作为银行控制借款资金用途的常用手段,其根本目的在于通过信贷资金贷款受托支付来严格掌控借款人的资金用途,同时按照用途将借款直接划分给最终的受益人。从信贷资金的受托支付发展历程来看,该方式由最初的执行困难到逐渐被贷款行和借款人接受,同时执行受托支付的贷款品种也由最初的有限品种个数到现在几乎涵盖了全部的贷款品种。银行信贷资金的受托支付业务虽然是一种较好的且不得不使用的资金流向风险控制方式,但在某种程度上来说实践效果较差,在资金流向控制方面仍存在一定的风险,同时受限于信贷资金流向鉴别在业内尚未形成统一标准,因此,对于受托支付贷款资金回流的识别成为金融风险预防中的难点之一,也是一个重要且复杂的研究课题。基于此,本发明的以下实施例就是提供一种贷款资金监控方案以解决上述至少之一的缺陷。

下面以具体地实施例对本申请的技术方案以及本申请的技术方案如何解决上述技术问题进行详细说明。下面这几个具体的实施例可以相互结合,对于相同或相似的概念或过程可能在某些实施例中不再赘述。下面将结合附图,对本申请的实施例进行描述。

下面以具体地实施例对本申请的技术方案以及本申请的技术方案如何解决上述技术问题进行详细说明。下面这几个具体的实施例可以相互结合,对于相同或相似的概念或过程可能在某些实施例中不再赘述。下面将结合附图,对本申请的实施例进行描述。

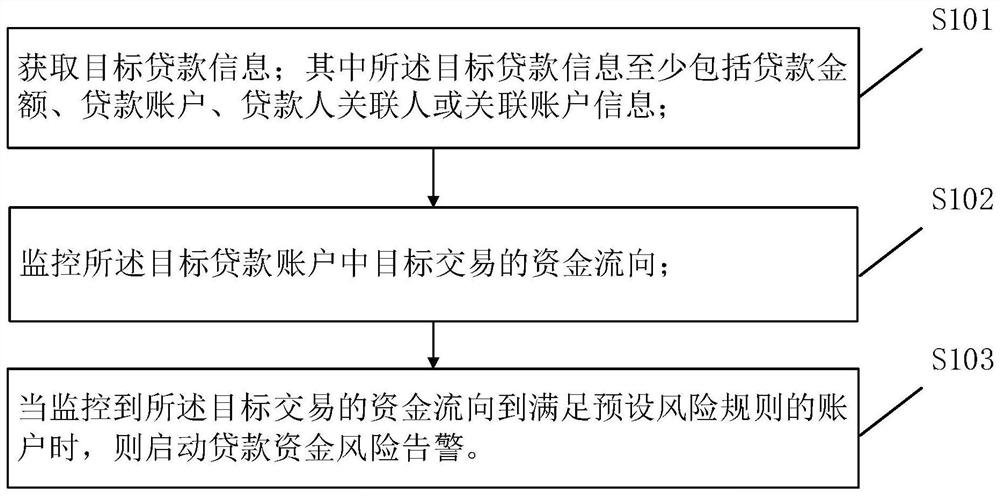

图1示出了本申请实施例提供的一种贷款资金监控的流程示意图,如图1所示,该方法主要可以包括:

S101、获取目标贷款信息;其中所述目标贷款信息至少包括贷款金额、贷款账户、贷款人关联人或关联账户信息。

在本申请实施例中,所述目标贷款包括但不限于:受托支付贷款、消费贷款、具有专项支付用途的贷款。

在具体实施例中针对从特定客户的众多的贷款业务中提取到目标贷款业务信息时采取的措施可以为提取一定时间范围内该客户信贷业务借据数据、公司客户信贷业务交易明细数据、放款账户的活期交易明细数据、放款客户的关联关系数据,其中活期交易明细数据具体包括主体客户账号、主体客户名称、主体客户编号、对手客户账号、对手客户名称、交易类型、交易借贷标志、交易金额、交易时间、交易机构、摘要等字段信息。特别说明,公司客户信贷业务交易明细数据表记录着客户放款和还款的交易流水、公司客户活期交易明细数据表记录着账户的所有交易行为(包括但不限于放款账户的放款和还款行为)。当放款账户属于行内账户时,公司客户信贷业务交易明细数据表中客户放款记录与活期交易明细数据表中放款记录一一对应,因此,在提取数据时,要确保信贷业务借据数据、信贷业务交易明细数据、放款账户的活期交易明细数据分析范围的一致性。根据上述的该客户的贷款业务的提取获取到需要监控的目标贷款业务或账户。在实践中考虑到贸易融资“不可拆分”(即资金“直进直出”)的业务特点,因此可以不考虑贸易融资类业务的贷款业务。这可以通过借助会计科目编号筛选短期单位贷款、中长期单位贷款、联合贷款、银团贷款等科目类别来进行满足目标贷款数据剔除。

S102、监控所述目标贷款账户中目标交易的资金流向。

在本申请实施例中,所述目标交易为交易信息异常的交易,其中所述交易信息异常包括但不限于:交易金额超过预设安全金额阈值的交易(例如交易额超出放贷银行监控交易额的交易)、交易发生地处于风险区域的交易(例如交易发生地在非中国区域或者贷款人的非常住城市)、交易对象账户属于预设风险账户的交易(例如交易的对象是贷款机构风险诈骗或被标识为具有套现高风险的账户)、交易币种属于预设监控币种范围的交易(例如将发放的人民币贷款申请转为美元币种交易)、交易商品信息属于预设风险商品的交易(例如交易产品为违法商品的交易)。

在本申请实施例中,在监控所述目标贷款账户中目标交易的资金流向时需要先对获取的资金流数据进行预处理或者按照预处理规则去从资金流中去获取满足预处理规则的资金流数据,其中预处理规则可以包括:

(1)检查资金流向树节点中的转款账户名称(或称之为上游账户名称)和(或惩治为下游账户名称)是否存在空值或明显的异常。若存在空值或者异常且无法修复的则做剔除处理;若异常且可修复,则做去空格、全半角转化等处理;

(2)剔除收款账户名称为非实体公司名称对应的交易记录,如包含“清算”、“划转”、“过渡户”、“应付款”等关键字的收款账户名称;

(3)从资金流向的关联关系表中筛选所有与转款客户的具有关联关系客户的账户数据,并对异常的客户名称进行去空格、全半角转化处理。

在本申请实施例中,所述监控所述目标贷款账户中目标交易的资金流向过程包括:

步骤1、根据所述目标交易信息的资金链数据获取所述目标交易资金的交易表和关联表,即追踪资金链数据生成该资金链的账户维度资金交易表(简称交易表)和客户维度关联关系表(简称关系表);其中,交易表和关系表示例分别如下:

(1)交易表:包含贷款人名称、编号、账号;后续资金链中参与交易客户(可以对客户进行编号或其他形式的区分)的名称、编号、账号;交易借贷标志、交易金额转人民币、交易时间等字段;

(2)关系表:贷款人名称、贷款人编号、资金链上的关联人名称、关联人编号、关系类型等字段。

步骤2、根据所述生成的交易表和关联表构建图论网络模型的点文件和关系文件;在具体实施例中可以采用Neo4j图数据库软件平台构建该资金链的图论模型。

首先,将交易表中的资金链中贷款人账号和参与交易客户账号、关系表中的贷款人编号和关联人编号构成的点文件;

其次,将交易表和关系表作为关系文件。

步骤3、根据所述点文件和关系文件构建所述资金流向图模型。

步骤4、根据所述构建的资金流向图模型监控所述目标资金的流向。

在具体实施例中监控过程可以为按照一定的策略对放款账户中的某笔放款纵向拓展追踪,寻找以放款账户为根节点、对手客户账号为子节点的信贷资金流向树。每个账户节点均包含客户编号、客户名称属性,每条边包含交易时间和交易金额转人民币等属性;或者当同一层级的子节点从左到右依次按照交易时间排序,且其交易金额转人民币之和大于其父节点交易金额转人民币时停止横向拓展;或根据贷款客户的关联关系网,当信贷资金流向树中子节点账号恰为根节点账号或根节点账号相关联的账号时,停止追踪监控说明贷款人出现了不合规的资金回流问题。

S103、当监控到所述目标交易的资金流向到满足预设风险规则的账户时,则启动贷款资金风险告警。

在本申请实施例中,所述满足预设风险规则的账户包括:目标贷款的贷款人关联的金融账户和具有风险标识的账户。其中当监控到目标交易金额流向目标贷款的贷款人关联的金融账户则说明贷款人进行了不合规的资金套现或资金回流问题。

在本申请实施例中,所述具有风险标识的账户包括但不限于:属于发放贷款机构风险黑名单的账户(例如银行监控到的专用于信用卡套现账户)、境外账务、账户类型属于风险账户类型的账户(例如消费贷专项资金流向了房地产公司账户)。

在可选实施例中,在启动贷款资金风险告警之后所述方法还包括:向所述目标贷款的贷款人发送通知信息;其中所述通知信息用于通知贷款人主动进行风险澄清或提前还款。

基于图1所示的贷款资金监控方法,另一方面本申请实施例提供了一种贷款资金监控装置,所述装置如图2所示,所述装置可以包括:201获取模块、202监控模块、203存储模块和204告警模块,其中,

所述201获取模块,用于获取目标贷款信息;其中所述目标贷款信息至少包括贷款金额、贷款账户、贷款人关联人或关联账户信息;

所述202监控模块,用于监控所述目标贷款账户中目标交易的资金流向;

所述203存储模块,用于存储预设风险规则;

所述204告警模块,用于当监控到所述目标交易的资金流向到满足预设风险规则的账户时启动贷款资金风险告警。

在本申请实施例中,所述202监控模块具体用于监控的目标交易为交易信息异常的交易,其中所述交易信息异常包括但不限于:交易金额超过预设安全金额阈值的交易、交易发生地处于风险区域的交易、交易对象账户属于预设风险账户的交易、交易币种属于预设监控币种范围的交易、交易商品信息属于预设风险商品的交易。

在本申请实施例中,所述203存储模块存储的预设风险规则包括:确定目标贷款的贷款人关联的金融账户和具有风险标识的账户为风险账户。

可以理解的是,本实施例中的贷款资金监控装置的上述各组成设备具有实现图1中所示的实施例中的方法相应步骤的功能。该功能可以通过硬件实现,也可以通过硬件执行相应的软件实现。该硬件或软件包括一个或多个与上述功能相对应的模块或系统。上述模块和系统可以是软件和/或硬件,上述各模块和系统可以单独实现,也可以多个模块和系统集成实现。对于上述各模块和系统的功能描述具体可以参见图1中所示实施例中的方法的对应描述,因此,其所能达到的有益效果可参考上文所提供的对应的方法中的有益效果,此处不再赘述。

可以理解的是,本发明实施例示意的结构并不构成对贷款资金监控装置的具体结构的具体限定。在本申请另一些实施例中,贷款资金监控装置可以包括比图示更多或更少的部件,或者组合某些部件,或者拆分某些部件,或者不同的部件布置。图示的部件可以以硬件,软件或软件和硬件的组合实现。

本申请实施例提供了一种电子设备,包括处理器和存储器;

存储器,用于存储操作指令;

处理器,用于通过调用操作指令,执行本申请任一实施方式中所提供的贷款资金监控方法。

作为一个示例,图3示出了本申请实施例所适用的一种电子设备的结构示意图,如图3所示,该电子设备300包括:处理器301和存储器303。其中,处理器301和存储器303相连,如通过总线302相连。可选的,电子设备300还可以包括收发器304。需要说明的是,实际应用中收发器304不限于一个。可以理解的是,本发明实施例示意的结构并不构成对电子设备300的具体结构的具体限定。在本申请另一些实施例中,电子设备300可以包括比图示更多或更少的部件,或者组合某些部件,或者拆分某些部件,或者不同的部件布置。图示的部件可以以硬件,软件或软件和硬件的组合实。可选地,电子设备还可以包括显示屏305,用于显示图像,或需要时接收用户的操作指令。

其中,处理器301应用于本申请实施例中,用于实现上述方法实施例所示的方法。收发器304可以包括接收机和发射机,收发器304应用于本申请实施例中,用于执行时实现本申请实施例的电子设备与其他设备通信的功能。

处理器301可以是CPU(Central Processing Unit,中央处理器),通用处理器,DSP(Digital Signal Processor,数据信号处理器),ASIC(Application SpecificIntegrated Circuit,专用集成电路),FPGA(Field Programmable Gate Array,现场可编程门阵列)或者其他可编程逻辑器件、晶体管逻辑器件、硬件部件或者其任意组合。其可以实现或执行结合本申请公开内容所描述的各种示例性的逻辑方框,模块和电路。处理器301也可以是实现计算功能的组合,例如包含一个或多个微处理器组合,DSP和微处理器的组合等。

处理器301也可以包括一个或多个处理单元,例如:处理器301可以包括应用处理器(application processor,AP),调制解调处理器,图形处理器(graphicsprocessingunit,GPU),图像信号处理器(image signal processor,ISP),控制器,存储器,视频编解码器,数字信号处理器(digital signal processor,DSP),基带处理器,和/或神经网络处理器(Neural-network Processing Unit,NPU)等。其中,不同的处理单元可以是独立的器件,也可以集成在一个或多个处理器中。其中,控制器可以是电子设备300的神经中枢和指挥中心。控制器可以根据指令操作码和时序信号,产生操作控制信号,完成取指令和执行指令的控制。处理器301中还可以设置存储器,用于存储指令和数据。在一些实施例中,处理器301中的存储器为高速缓冲存储器。该存储器可以保存处理器301刚用过或循环使用的指令或数据。如果处理器301需要再次使用该指令或数据,可从所述存储器中直接调用。避免了重复存取,减少了处理器301的等待时间,因而提高了系统的效率。

处理器301可以运行本申请实施例提供的贷款资金监控方法,以便于降低用户的操作复杂度、提高终端设备的智能化程度,提升用户的体验。处理器301可以包括不同的器件,比如集成CPU和GPU时,CPU和GPU可以配合执行本申请实施例提供的贷款资金监控方法,比如贷款资金监控方法中部分算法由CPU执行,另一部分算法由GPU执行,以得到较快的处理效率。

总线302可包括一通路,在上述组件之间传送信息。总线302可以是PCI(Peripheral Component Interconnect,外设部件互连标准)总线或EISA(ExtendedIndustry Standard Architecture,扩展工业标准结构)总线等。总线302可以分为地址总线、数据总线、控制总线等。为便于表示,图3中仅用一条粗线表示,但并不表示仅有一根总线或一种类型的总线。

存储器303可以是ROM(Read Only Memory,只读存储器)或可存储静态信息和指令的其他类型的静态存储设备,RAM(Random Access Memory,随机存取存储器)或者可存储信息和指令的其他类型的动态存储设备,也可以是EEPROM(Electrically ErasableProgrammable Read Only Memory,电可擦可编程只读存储器)、CD-ROM(Compact DiscRead Only Memory,只读光盘),也可以包括高速随机存取存储器,还可以包括非易失性存储器,例如至少一个磁盘存储器件,闪存器件,通用闪存存储器(universal flashstorage,UFS),或其他光盘存储、光碟存储(包括压缩光碟、激光碟、光碟、数字通用光碟、蓝光光碟等)、磁盘存储介质或者其他磁存储设备、或者能够用于携带或存储具有指令或数据结构形式的期望的程序代码并能够由计算机存取的任何其他介质,但不限于此。

可选的,存储器303用于存储执行本申请方案的应用程序代码,并由处理器301来控制执行。处理器301用于执行存储器303中存储的应用程序代码,以实现本申请任一实施方式中所提供的贷款资金监控方法。

存储器303可以用于存储计算机可执行程序代码,所述可执行程序代码包括指令。处理器301通过运行存储在存储器303的指令,从而执行电子设备300的各种功能应用以及数据处理。存储器303可以包括存储程序区和存储数据区。其中,存储程序区可存储操作系统,应用程序的代码等。存储数据区可存储电子设备300使用过程中所创建的数据(比如相机应用采集的图像、视频等)等。

存储器303还可以存储本申请实施例提供的贷款资金监控方法对应的一个或多个计算机程序。该一个或多个计算机程序被存储在上述存储器303中并被配置为被该一个或多个处理器301执行,该一个或多个计算机程序包括指令,上述指令可以用于执行上述相应实施例中的各个步骤。

当然,本申请实施例提供的贷款资金监控方法的代码还可以存储在外部存储器中。这种情况下,处理器301可以通过外部存储器接口运行存储在外部存储器中的贷款资金监控方法的代码,处理器301可以控制运行贷款资金监控流程。

显示屏305包括显示面板。显示面板可以采用液晶显示屏(liquid crystaldisplay,LCD),有机发光二极管(organic light-emittingdiode,OLED),有源矩阵有机发光二极体或主动矩阵有机发光二极体(active-matrixorganic light emitting diode的,AMOLED),柔性发光二极管(flex light-emittingdiode,FLED),Miniled,MicroLed,Micro-oLed,量子点发光二极管(quantum dot lightemitting diodes,QLED)等。在一些实施例中,电子设备300可以包括1个或N个显示屏305,N为大于1的正整数。显示屏305可用于显示由用户输入的信息或提供给用户的信息以及各种图形用户界面(graphical userinterface,GUI)。例如,显示屏305可以显示照片、视频、网页、或者文件等。

本申请实施例提供的电子设备,适用于上述方法任一实施例,因此,其所能达到的有益效果可参考上文所提供的对应的方法中的有益效果,此处不再赘述。

本申请实施例提供了一种计算机可读存储介质,该计算机可读存储介质上存储有计算机程序,该程序被处理器执行时实现上述方法实施例所示的贷款资金监控方法。

本申请实施例提供的计算机可读存储介质,适用于上述方法任一实施例,因此,其所能达到的有益效果可参考上文所提供的对应的方法中的有益效果,此处不再赘述。

本申请实施例还提供了一种计算机程序产品,当该计算机程序产品在计算机上运行时,使得计算机执行上述相关步骤,以实现上述实施例中的方法。本申请实施例提供的计算机程序产品,适用于上述方法任一实施例,因此,其所能达到的有益效果可参考上文所提供的对应的方法中的有益效果,此处不再赘述。

本申请上述实施例公开的贷款资金监控方案包括获取目标贷款信息;其中所述目标贷款信息至少包括贷款金额、贷款账户、贷款人关联人或关联账户信息;监控所述目标贷款账户中目标交易的资金流向;当监控到所述目标交易的资金流向到满足预设风险规则的账户时,则启动贷款资金风险告警。本申请实施例提供贷款资金监控方案监控所述目标贷款账户中目标交易的资金流向;当监控到所述目标交易的资金流向到满足预设风险规则的账户时,则启动贷款资金风险告警。本申请基于客户资金交易网络与客户关联关系网络,充分考虑了客户的资金交易特征,可以更为准确地定位信贷资金的真正去向,很好地弥补了现有技术中存在的监控不利或风险误报的问题,提高了贷款资金合规监控的准确性。

在本申请所提供的几个实施例中,应该理解到,所揭露的装置和方法,可以通过其他的方式实现。例如,以上所描述的装置实施例仅是示意性的,例如,模块或单元的划分,仅为一种逻辑功能划分,实际实现时可以有另外的划分方式,例如多个单元或组件可以结合或者可以集成到另一个装置,或一些特征可以丢弃,或不执行。另一点,所显示或讨论的相互之间的耦合或直接耦合或通信连接可以是通过一些接口,装置或单元的间接耦合或通信连接,可以是电性,机械或其他的形式。

作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是一个物理单元或多个物理单元,即可以位于一个地方,或者也可以分布到多个不同地方。可以根据实际的需要选择其中的部分或者全部单元来实现本实施例方案的目的。

另外,在本申请各个实施例中的各功能单元可以集成在一个处理单元中,也可以是各个单元单独物理存在,也可以两个或两个以上单元集成在一个单元中。上述集成的单元既可以采用硬件的形式实现,也可以采用软件功能单元的形式实现。

集成的单元如果以软件功能单元的形式实现并作为独立的产品销售或使用时,可以存储在一个可读取存储介质中。基于这样的理解,本申请实施例的技术方案本质上或者说对现有技术做出贡献的部分或者该技术方案的全部或部分可以以软件产品的形式体现出来,该软件产品存储在一个存储介质中,包括若干指令用以使得一个设备(可以是单片机,芯片等)或处理器(processor)执行本申请各个实施例方法的全部或部分步骤。而前述的存储介质包括:U盘、移动硬盘、只读存储器(read only memory,ROM)、随机存取存储器(random access memory,RAM)、磁碟或者光盘等各种可以存储程序代码的介质。

应该理解的是,虽然附图的流程图中的各个步骤按照箭头的指示依次显示,但是这些步骤并不是必然按照箭头指示的顺序依次执行。除非本文中有明确的说明,这些步骤的执行并没有严格的顺序限制,其可以以其他的顺序执行。而且,附图的流程图中的至少一部分步骤可以包括多个子步骤或者多个阶段,这些子步骤或者阶段并不必然是在同一时刻执行完成,而是可以在不同的时刻执行,其执行顺序也不必然是依次进行,而是可以与其他步骤或者其他步骤的子步骤或者阶段的至少一部分轮流或者交替地执行。

以上内容,仅为本申请的具体实施方式,但本申请的保护范围并不局限于此,任何熟悉本技术领域的技术人员在本申请揭露的技术范围内,可轻易想到变化或替换,还可以做出若干改进和润饰,这些变化、替换、改进和润饰也应视为都应涵盖在本申请的保护范围之内。因此,本申请的保护范围应以权利要求的保护范围为准。

- 一种贷款资金监控方法和装置

- 一种贷款资金监控方法和装置