基于手机银行的交通事故处理方法及装置

文献发布时间:2023-06-19 11:57:35

技术领域

本发明涉及金融领域,尤其涉及一种基于手机银行的交通事故处理方法及装置。

背景技术

随着我国机动车保有量不断提升,交通事故发生数量也大幅增加,目前交通事故主要还是依靠交警线下处理,不仅耗费大量人力,而且花费时间较多,效率低下。对车主来说,往往一次事故,甚至是轻微的剐蹭,都需要“抽筋动骨”,苦不堪言。

发明内容

本发明实施例提出一种基于手机银行的交通事故处理方法,用以高效地实现对交通事故进行处理,该方法包括:

在手机银行上传事故现场数据;

将手机银行持有者的个人信息和手机银行接收到的事故现场数据发送至交通管理局系统;

通过手机银行接收交通管理局系统返回的处理结果;

通过手机银行将所述处理结果推送至保险公司;

通过手机银行接收保险公司返回的理赔结果;

根据所述理赔结果,通过手机银行向事故另一方转账。

本发明实施例提出一种基于手机银行的交通事故处理装置,用以高效地实现基于手机银行的交通事故处理,该装置包括:

数据上传模块,用于在手机银行上传事故现场数据;

数据发送模块,用于将手机银行持有者的个人信息和手机银行接收到的事故现场数据发送至交通管理局系统;

处理结果接收模块,用于通过手机银行接收交通管理局系统返回的处理结果;

数据结果推送模块,用于通过手机银行将所述处理结果推送至保险公司;

理赔结果接收模块,用于通过手机银行接收保险公司返回的理赔结果;

转账模块,用于根据所述理赔结果,通过手机银行向事故另一方转账。

本发明实施例还提出了一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述基于手机银行的交通事故处理方法。

本发明实施例还提出了一种计算机可读存储介质,所述计算机可读存储介质存储有执行上述基于手机银行的交通事故处理方法的计算机程序。

在本发明实施例中,在手机银行上传事故现场数据;将手机银行持有者的个人信息和手机银行接收到的事故现场数据发送至交通管理局系统;通过手机银行接收交通管理局系统返回的处理结果;通过手机银行将所述处理结果推送至保险公司;通过手机银行接收保险公司返回的理赔结果;根据所述理赔结果,通过手机银行向事故另一方转账。在上述过程中,通过手机银行实现线上高效、低成本的交通事故快速处理。

附图说明

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

图1为本发明实施例中基于手机银行的交通事故处理方法的流程图;

图2为本发明实施例中基于手机银行的交通事故处理方法的详细流程图;

图3为本发明实施例中基于手机银行的交通事故处理装置的示意图;

图4为本发明实施例中基于手机银行的交通事故处理装置的另一示意图;

图5为本发明实施例中计算机设备的示意图。

具体实施方式

为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

在本说明书的描述中,所使用的“包含”、“包括”、“具有”、“含有”等,均为开放性的用语,即意指包含但不限于。参考术语“一个实施例”、“一个具体实施例”、“一些实施例”、“例如”等的描述意指结合该实施例或示例描述的具体特征、结构或者特点包含于本申请的至少一个实施例或示例中。在本说明书中,对上述术语的示意性表述不一定指的是相同的实施例或示例。而且,描述的具体特征、结构或者特点可以在任何的一个或多个实施例或示例中以合适的方式结合。各实施例中涉及的步骤顺序用于示意性说明本申请的实施,其中的步骤顺序不作限定,可根据需要作适当调整。

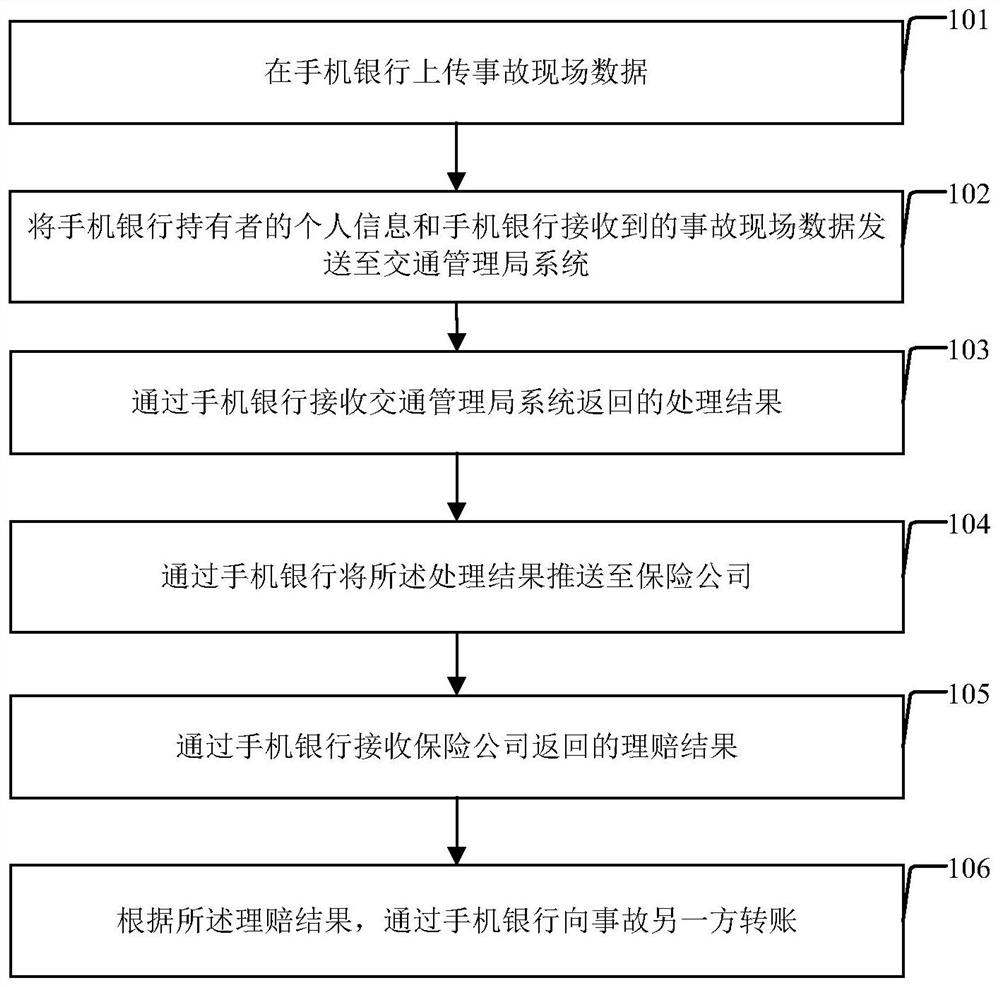

图1为本发明实施例中基于手机银行的交通事故处理方法的流程图,如图1所示,该方法包括:

步骤101,在手机银行上传事故现场数据;

步骤102,将手机银行持有者的个人信息和手机银行接收到的事故现场数据发送至交通管理局系统;

步骤103,通过手机银行接收交通管理局系统返回的处理结果;

步骤104,通过手机银行将所述处理结果推送至保险公司;

步骤105,通过手机银行接收保险公司返回的理赔结果;

步骤106,根据所述理赔结果,通过手机银行向事故另一方转账。

在本发明实施例中,通过手机银行实现线上高效、低成本的交通事故快速处理。

其中,事故现场数据包括现场定位信息、事故描述、现场照片、行车记录仪视频等,手机持有者即为事故一方,个人信息包括从手机银行中获得的身份证信息。处理结果返回后,可以供手机银行持有者查看。

在一实施例中,所述方法还包括:

若手机银行持有者在事故处理时限内未对处理结果提出反对意见又未按照处理结果执行,通过手机银行记录手机银行持有者的失信行为;

将所述失信行为纳入征信管理体系。

在一实施例中,所述方法还包括:

将手机银行持有者的征信信息发送至交通管理局系统;所述交通管理局系统根据所述征信信息生成事故处理时限;

通过手机银行接收交通管理局系统返回的事故处理时限。

例如,若手机银行持有者的征信信息显示存在失信行为,可以将其事故处理时限设置的比较短,从而督促其快速执行。

在一实施例中,所述手机银行、保险公司、交通管理局系统为区块链上的节点;

所述方法还包括:

将手机银行持有者的个人信息和手机银行接收到的事故现场数据发送至区块链;所述交通管理局系统通过区块链下载手机银行持有者的个人信息和事故现场数据,并将处理结果发送至区块链;所述保险公司通过区块链下载处理结果,并将理赔结果发送至区块链;

通过手机银行从区块链上下载理赔结果;

将转账结果发送至区块链;

从区块链上下载转账结果,根据所述转账结果确认手机银行持有者已按照处理结果执行。

在上述实施例中,将所有数据(包括事故现场数据、处理结果、理赔结果、转账结果)上区块链,可以保证上述所有数据防止篡改、安全、高效,以保证事故顺利处理以及当事车主的合法权益。

图2为本发明实施例中基于手机银行的交通事故处理方法的详细流程图,包括:

步骤201,在手机银行上传事故现场数据;

步骤202,将手机银行持有者的个人信息和手机银行接收到的事故现场数据发送至交通管理局系统;

步骤203,通过手机银行接收交通管理局系统返回的处理结果;

步骤204,通过手机银行将所述处理结果推送至保险公司;

步骤205,通过手机银行接收保险公司返回的理赔结果;

步骤206,根据所述理赔结果,通过手机银行向事故另一方转账;

步骤207,将手机银行持有者的征信信息发送至交通管理局系统;所述交通管理局系统根据所述征信信息生成事故处理时限;

步骤208,通过手机银行接收交通管理局系统返回的事故处理时限;

步骤209,判断是否按照处理结果执行,若手机银行持有者在事故处理时限内未对处理结果提出反对意见又未按照处理结果执行,通过手机银行记录手机银行持有者的失信行为;

步骤210,将所述失信行为纳入征信管理体系。

当然,可以理解的是,还可以有其他步骤,相关变化例均应落入本发明的保护范围。

综上所述,在本发明实施例提出的方法中,在手机银行上传事故现场数据;将手机银行持有者的个人信息和手机银行接收到的事故现场数据发送至交通管理局系统;通过手机银行接收交通管理局系统返回的处理结果;通过手机银行将所述处理结果推送至保险公司;通过手机银行接收保险公司返回的理赔结果;根据所述理赔结果,通过手机银行向事故另一方转账。在上述过程中,通过手机银行实现线上高效、低成本的交通事故快速处理。

本发明实施例还提出一种基于手机银行的交通事故处理装置,其原理与基于手机银行的交通事故处理方法类似,这里不再赘述。

图3为本发明实施例中基于手机银行的交通事故处理装置的示意图,如图3所示,该装置包括:

数据上传模块301,用于在手机银行上传事故现场数据;

数据发送模块302,用于将手机银行持有者的个人信息和手机银行接收到的事故现场数据发送至交通管理局系统;

处理结果接收模块303,用于通过手机银行接收交通管理局系统返回的处理结果;

数据结果推送模块304,用于通过手机银行将所述处理结果推送至保险公司;

理赔结果接收模块305,用于通过手机银行接收保险公司返回的理赔结果;

转账模块306,用于根据所述理赔结果,通过手机银行向事故另一方转账。

图4为本发明实施例中基于手机银行的交通事故处理装置的另一示意图,在一实施例中,所述装置还包括征信记录模块307,用于:

若手机银行持有者在事故处理时限内未对处理结果提出反对意见又未按照处理结果执行,通过手机银行记录手机银行持有者的失信行为;

将所述失信行为纳入征信管理体系。

在一实施例中,所述装置还包括事故处理时限生成模块308,用于:

将手机银行持有者的征信信息发送至交通管理局系统;所述交通管理局系统根据所述征信信息生成事故处理时限;

通过手机银行接收交通管理局系统返回的事故处理时限。

在一实施例中,所述手机银行、保险公司、交通管理局系统为区块链上的节点;

数据发送模块还用于:将手机银行持有者的个人信息和手机银行接收到的事故现场数据发送至区块链;所述交通管理局系统通过区块链下载手机银行持有者的个人信息和事故现场数据,并将处理结果发送至区块链;所述保险公司通过区块链下载处理结果,并将理赔结果发送至区块链;

理赔结果接收模块还用于:通过手机银行从区块链上下载理赔结果;

转账模块还用于:将转账结果发送至区块链;从区块链上下载转账结果,根据所述转账结果确认手机银行持有者已按照处理结果执行。

综上所述,在本发明实施例提出的装置中,在手机银行上传事故现场数据;将手机银行持有者的个人信息和手机银行接收到的事故现场数据发送至交通管理局系统;通过手机银行接收交通管理局系统返回的处理结果;通过手机银行将所述处理结果推送至保险公司;通过手机银行接收保险公司返回的理赔结果;根据所述理赔结果,通过手机银行向事故另一方转账。在上述过程中,通过手机银行实现线上高效、低成本的交通事故快速处理。

本申请的实施例还提供一种计算机设备,图5为本发明实施例中计算机设备的示意图,该计算机设备能够实现上述实施例中的基于手机银行的交通事故处理方法中全部步骤,所述计算机设备具体包括如下内容:

处理器(processor)501、存储器(memory)502、通信接口(CommunicationsInterface)503和通信总线504;

其中,所述处理器501、存储器502、通信接口503通过所述通信总线504完成相互间的通信;所述通信接口503用于实现服务器端设备、检测设备以及用户端设备等相关设备之间的信息传输;

所述处理器501用于调用所述存储器502中的计算机程序,所述处理器执行所述计算机程序时实现上述实施例中的基于手机银行的交通事故处理方法中的全部步骤。

本申请的实施例还提供一种计算机可读存储介质,能够实现上述实施例中的基于手机银行的交通事故处理方法中全部步骤,所述计算机可读存储介质上存储有计算机程序,该计算机程序被处理器执行时实现上述实施例中的基于手机银行的交通事故处理方法的全部步骤。

本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、CD-ROM、光学存储器等)上实施的计算机程序产品的形式。

本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

- 基于手机银行的交通事故处理方法及装置

- 基于手机银行的ATM机业务处理方法及装置