保单缴费方法及其系统、计算机设备

文献发布时间:2023-06-19 18:34:06

技术领域

本申请涉及金融科技技术领域,尤其涉及一种保单缴费方法及其系统、计算机设备。

背景技术

随着科技创新的不断发展,大部分客户在保险、基金等产品的投入都在逐年递增。但是在缴纳保险产品的费用时,由于客户无法通过一站式服务满足资金规划,经常出现忘记赎回基金导致错过缴纳保费的时限或者提前规划导致资金闲置无法带来增值收益等问题。

如果客户有提前规划保单缴费资金,只是计划了资金的使用,并无法在缴费日之前通过资金实现部分增值收益。客户如果既有保单缴费计划又有理财规划,只能先买入固定期限的理财产品,到期后手动赎回,再将资金转入带缴纳保费的银行卡。但是,预先买入理财产品容易造成提前赎回而错失部分收益或者忘记赎回而导致缴费落空等情况。

发明内容

有鉴于此,实有必要提供一种保单缴费方法及其系统、计算机设备,能够让客户的资金增值的同时满足保单缴费需求。

第一方面,本申请实施例提供一种保单缴费方法,所述保单缴费方法包括:

获取目标客户购买的保险产品的购买信息,其中,所述购买信息包括缴费日和保单金额;

根据所述缴费日和所述保单金额匹配目标理财产品;

获取所述目标客户的账户资金买入所述目标理财产品;

当所述目标理财产品达到赎回日时,赎回所述目标理财产品的理财资金,其中,所述赎回日早于所述缴费日;

将所述理财资金转入所述目标客户的扣缴账户;以及

当达到所述缴费日时,从所述扣缴账户划扣所述保险产品的保单金额。

第二方面,本申请实施例提供一种计算机设备,所述计算机设备包括:

存储器,用于存储程序指令;以及

处理器,用于执行所述程序指令以实现如上所述的保单缴费方法。

第三方面,本申请实施例提供一种保单缴费系统,所述保单缴费系统包括:

匹配模块,用于根据所述缴费日和所述保单金额匹配目标理财产品;

购买模块,用于获取所述目标客户的账户资金买入所述目标理财产品;

赎回模块,用于当所述目标理财产品达到赎回日时,赎回所述目标理财产品的理财资金,其中,所述赎回日早于所述缴费日;

转入模块,用于将所述理财资金转入所述目标客户的扣缴账户;以及

缴费模块,用于当达到所述缴费日时,从所述扣缴账户划扣所述保险产品的保单金额。

上述保单缴费方法及其系统、计算机设备,为目标客户购买的保险产品匹配相应的目标理财产品,并将计划用于缴纳保费的资金先买入目标理财产品,赚取一定收益后,在到达缴费日之前赎回目标理财产品的理财资金,并将理财资金转入扣缴账户,等待缴费日划扣保单金额。目标客户无需定期操作,只需一次买入理财产品就能达到资金增值收益,并能够自动赎回目标理财产品,按时缴纳保费,解决目标客户在保单缴费和理财增值收益两个节点的时间困扰,帮助目标客户在享受理财收益的同时满足保单缴费的提前规划,为保单续期提供一站式增值金融服务。保单缴费方法能够满足多样化的续期缴费需求,目标客户可以提前安排缴费计划,并获取一定的收益。当目标客户购买的保险产品较多时,可以一站式完成缴费流程。购买的目标理财产品到期后转入扣缴账户,用于抵扣全额保单金额,目标客户无需担心发生忘记缴费或者因临时资金紧张无法缴费导致保险产品停缴等情况。通过缴费平台的缴费管理服务,能够提前锁定续期收入,同时可以满足客户一次性提前缴费的意愿,让目标客户的资金增值的同时,满足个性化的缴费需求,到达缴费日时自动划缴保费,省事省心,提升目标客户的服务体验。

附图说明

为了更清楚地说明本申请实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本申请的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图示出的结构获得其他的附图。

图1为本申请第一实施例提供的保单缴费方法的流程图。

图2为本申请第一实施例提供的保单缴费方法的第一子流程图。

图3为本申请第一实施例提供的保单缴费方法的第二子流程图。

图4为本申请第一实施例提供的保单缴费方法的第三子流程图。

图5为本申请第一实施例提供的保单缴费方法的第四子流程图。

图6为本申请第一实施例提供的保单缴费方法的第五子流程图。

图7为本申请第二实施例提供的保单缴费方法的子流程图。

图8为本申请实施例提供的保单缴费方法的应用场景示意图。

图9为本申请实施例提供的计算机设备的内部结构示意图。

图10为本申请实施例提供的保单缴费系统的内部结构示意图。

图11为图10所示的保单缴费系统的匹配模块的内部结构示意图。

本申请目的的实现、功能特点及优点将结合实施例,参照附图做进一步说明。

具体实施方式

为了使本申请的目的、技术方案及优点更加清楚明白,以下结合附图及实施例,对本申请进行进一步详细说明。应当理解,此处所描述的具体实施例仅用以解释本申请,并不用于限定本申请。基于本申请中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本申请保护的范围。

本申请的说明书和权利要求书及上述附图中的术语“第一”、“第二”、“第三”、“第四”等(如果存在)是用于区别类似的规划对象,而不必用于描述特定的顺序或先后次序。应该理解这样使用的数据在适当情况下可以互换,换句话说,描述的实施例根据除了这里图示或描述的内容以外的顺序实施。此外,术语“包括”和“具有”以及他们的任何变形,还可以包含其他内容,例如,包含了一系列步骤或单元的过程、方法、系统、产品或设备不必限于只清楚地列出的那些步骤或单元,而是可包括没有清楚地列出的或对于这些过程、方法、产品或设备固有的其它步骤或单元。

需要说明的是,在本申请中涉及“第一”、“第二”等的描述仅用于描述目的,而不能理解为指示或暗示其相对重要性或者隐含指明所指示的技术特征的数量。由此,限定有“第一”、“第二”的特征可以明示或者隐含地包括一个或者多个该特征。另外,各个实施例之间的技术方案可以相互结合,但是必须是以本领域普通技术人员能够实现为基础,当技术方案的结合出现相互矛盾或无法实现时应当认为这种技术方案的结合不存在,也不在本申请要求的保护范围之内。

请结合参看图1和图8,图1为本申请第一实施例提供的保单缴费方法的流程图,图8为本申请实施例提供的保单缴费方法的应用场景示意图。保单缴费方法应用于金融科技领域,用于辅助客户缴纳保费。以图8所示的应用场景为例,缴费平台31分别与系统平台32、客户端33通讯连接。在本实施例中,缴费平台31用于执行保单缴费方法,系统平台32用于响应客户端33发送的指令进行保险产品、金融产品等理财产品的购买与赎回操作。其中,客户端33包括但不限于手机、平板、电脑等电子设备;缴费平台31和系统平台32的相关功能可以由一个设备实现,也可以由多个设备共同实现,还可以是由一个设备内的一个或多个功能模块实现,在此不作具体限定。可以理解的是,上述功能既可以是硬件设备中的网络元件,也可以是在专用硬件上运行的软件功能,或者是硬件与软件的结合,或者是平台(例如,云平台)上实例化的虚拟化功能。

第一实施例提供的保单缴费方法具体包括如下步骤。

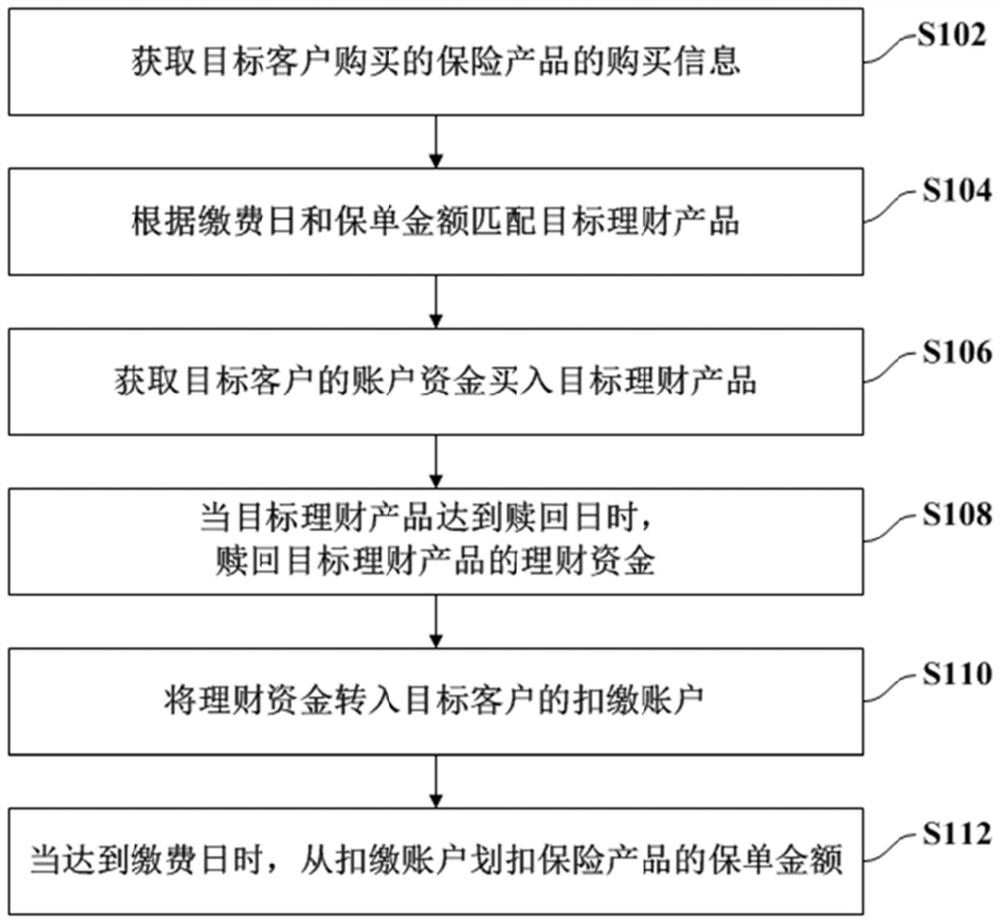

步骤S102,获取目标客户购买的保险产品的购买信息。

缴费平台31从系统平台32获取目标客户购买的保险产品,并获取保险产品的购买信息。在本实施例中,购买信息包括缴费日和保单金额。其中,缴费日为保险产品需要缴纳费用的日期,或者保险产品需要缴纳费用的截止日期;保单金额为目标客户购买保险产品的金额数目。可以理解的是,缴费日和保单金额与保险产品相对应。

步骤S104,根据缴费日和保单金额匹配目标理财产品。

缴费平台31根据缴费日和保单金额为相应的保险产品匹配目标理财产品。在本实施例中,每一保险产品均匹配有至少一个目标理财产品。

如何根据缴费日和保单金额匹配目标理财产品的具体过程将在下文详细描述。

步骤S106,获取目标客户的账户资金买入目标理财产品。

缴费平台31获取目标客户的账户资金,利用账户资金买入目标理财产品。可以理解的是,缴费平台31将用于缴纳保险产品保费的资金先买入相匹配的目标理财产品。

如何获取目标客户的账户资金买入目标理财产品的具体过程将在下文详细描述。

步骤S108,当目标理财产品达到赎回日时,赎回目标理财产品的理财资金。

买入目标理财产品之后,缴费平台31根据当前日期判断目标理财产品是否达到赎回日。在本实施例中,赎回日早于缴费日。

当目标理财产品达到赎回日时,缴费平台31赎回买入目标理财产品的理财资金。

步骤S110,将理财资金转入目标客户的扣缴账户。

缴费平台31将赎回的理财资金转入目标客户的扣缴账户中,等待缴纳相匹配的保险产品的保费。

步骤S112,当达到缴费日时,从扣缴账户划扣保险产品的保单金额。

将理财资金转入扣缴账户之后,缴费平台31根据当前日期判断是否达到保险产品的缴费日。当达到保险产品的缴费日时,缴费平台31从扣缴账户划扣保险产品的保单金额,为保险产品缴纳保费。

上述实施例中,为目标客户购买的保险产品匹配相应的目标理财产品,并将计划用于缴纳保费的资金先买入目标理财产品,赚取一定收益后,在到达缴费日之前赎回目标理财产品的理财资金,并将理财资金转入扣缴账户,等待缴费日划扣保单金额。目标客户无需定期操作,只需一次买入理财产品就能达到资金增值收益,并能够自动赎回目标理财产品,按时缴纳保费,解决目标客户在保单缴费和理财增值收益两个节点的时间困扰,帮助目标客户在享受理财收益的同时满足保单缴费的提前规划,为保单续期提供一站式增值金融服务。保单缴费方法能够满足多样化的续期缴费需求,目标客户可以提前安排缴费计划,并获取一定的收益。当目标客户购买的保险产品较多时,可以一站式完成缴费流程。购买的目标理财产品到期后转入扣缴账户,用于抵扣全额保单金额,目标客户无需担心发生忘记缴费或者因临时资金紧张无法缴费导致保险产品停缴等情况。通过缴费平台的缴费管理服务,能够提前锁定续期收入,同时可以满足客户一次性提前缴费的意愿,让目标客户的资金增值的同时,满足个性化的缴费需求,到达缴费日时自动划缴保费,省事省心,提升目标客户的服务体验。

请结合参看图2和图3,图2为本申请第一实施例提供的保单缴费方法的第一子流程图,图3为本申请第一实施例提供的保单缴费方法的第二子流程图。步骤S104具体包括如下步骤。

步骤S202,根据保单金额获取初始理财产品。

缴费平台31根据每一保险产品的保单金额从系统平台32获取初始理财产品。在本实施例中,初始理财产品为定期产品,初始理财产品包括最低额度和理财期限。在一些可行的实施例中,初始理财产品可以为不定期产品或者其它形式的理财产品。

在本实施例中,保险产品的保单金额大于初始理财产品的最低额度。其中,最低额度为购买初始理财产品所需要的最少金额,理财期限为初始理财产品的锁定期。

步骤S204,获取当前日期。

缴费平台31可以通过网络或者平台自带的时钟获取当前日期。

步骤S206,根据缴费日、当前日期以及理财期限从初始理财产品中筛选得到目标理财产品。

缴费平台31根据缴费日、当前日期以及理财期限对初始理财产品进行筛选,从而得到满足购买需求的目标理财产品。

根据缴费日、当前日期以及理财期限从初始理财产品中筛选得到目标理财产品具体包括如下步骤。

步骤S302,计算缴费日和当前日期之间的时间差。

缴费平台31计算缴费日和当前日期之间的时间差。时间差表示当前日期距离缴费日还有多少天。

步骤S304,判断时间差是否大于理财期限。

缴费平台31判断时间差是否大于理财期限。

当时间差大于理财期限时,执行步骤S306。

步骤S306,将理财期限对应的初始理财产品标记为目标理财产品。

当时间差大于理财期限时,缴费平台31将与理财期限对应的初始理财产品标记为目标理财产品。可以理解的是,用于缴纳保险产品保费的资金,用于购买在缴费日前能够赎回且资金能够满足最低额度要求的理财产品。即是说,原本用于缴纳每一保险产品的保费,先用于购买相应的目标理财产品。

上述实施例中,根据保单金额筛选符合最低额度的初始理财产品,根据缴费日、当前日期和理财期限在初始理财产品中智能匹配符合购买时间的目标理财产品。

请结合参看图4,其为本申请第一实施例提供的保单缴费方法的第三子流程图。步骤S106具体包括如下步骤。

步骤S402,判断时间差的一半是否大于目标理财产品的理财期限。

缴费平台31计算时间差的一半,并判断时间差的一半是否大于目标理财产品的理财期限。相应地,目标理财产品为定期产品。

当时间差的一半大于目标理财产品的理财期限时,执行步骤S404;当时间差的一半小于或者等于目标理财产品的理财期限时,执行步骤S406。

步骤S404,买入两期目标理财产品。

当时间差的一半大于目标理财产品的理财期限时,表示从当前日期到缴费日为止之间的时间,能够至少买入两个锁定期的目标理财产品。则,缴费平台31买入两期目标理财产品。其中,买入目标理财产品的金额与相应保险产品的保单金额相同。

步骤S406,买入一期目标理财产品。

当时间差的一半小于或者等于目标理财产品的理财期限时,表示从当前日期到缴费日为止之间的时间,只能够买入一个锁定期的目标理财产品。则,缴费平台31买入一期目标理财产品。其中,买入目标理财产品的金额与相应保险产品的保单金额相同。

可以理解的是,缴费平台31可以根据时间差和理财期限之间的数值关系,计算目标理财产品的买入期数,并根据计算得到的买入期数购买相应的目标理财产品。

上述实施例中,根据缴费日、当前日期和目标理财产品的理财期限计算买入期数,并按照保险产品的保单金额买入相应期数的目标理财产品。

请结合参看图5,其为本申请第一实施例提供的保单缴费方法的第四子流程图。执行步骤S102之前,保单缴费方法还包括如下步骤。

步骤S502,判断是否接收到管理请求。

缴费平台31判断是否接收到管理请求。可以理解的是,当客户想要开通缴费管理服务时,可以通过客户端33发送管理请求至缴费平台31。其中,管理请求包括客户的客户信息。

当接收到管理请求时,执行步骤S504。

步骤S504,将客户标记为目标客户。

当接收到管理请求时,缴费平台31将客户标记为目标客户。

上述实施例中,客户可以在缴费日前在账户预存小于保单金额的资金额度,用于开通缴费管理服务。用于缴纳保费的资金可以先买入金融理财产品,在未到缴费日期间享受一定的投资收益,并于缴费日由缴费平台自动为目标客户扣缴足额保费。只要客户发送管理请求,就能够开通缴费管理服务,缴费平台提供多期缴费计划,满足客户短期甚至长期的缴费计划。

请结合参看图6,其为本申请第一实施例提供的保单缴费方法的第五子流程图。执行步骤S504之后,保单缴费方法还包括如下步骤。

步骤S602,提供购买方案页面。

将客户标记为目标客户之后,缴费平台31为目标客户提供购买方案页面,将购买方案页面展示于客户端33。其中,购买方案页面设有保险产品选项。

步骤S604,接收目标客户提交的保险产品。

目标客户可以通过客户端33展示的购买方案页面中的保险产品选项选择想要委托缴费平台31进行缴费管理的保险产品。其中,目标客户提交的保险产品为目标客户购买的保险产品。

缴费平台31接收目标客户提交的保险产品后,将保险产品与客户信息进行绑定。

上述实施例中,当开通缴费管理服务后,目标客户可以在客户端的购买方案页面选择并提交需要缴费管理服务的保险产品。

请结合参看图7,其为本申请第二实施例提供的保单缴费方法的子流程图。第二实施例提供的保单缴费方法与第一实施例提供的保单缴费方法的不同之处在于,执行步骤S102之前,第二实施例提供的保单缴费方法还包括如下步骤。

步骤S702,判断是否接收到管理请求。

缴费平台31判断是否接收到管理请求。可以理解的是,当客户想要开通缴费管理服务时,可以通过客户端33发送管理请求至缴费平台31。其中,管理请求包括客户的客户信息。

当接收到管理请求时,执行步骤S704。

步骤S704,根据客户信息获取客户购买的保险产品的购买信息。

当接收到管理请求时,缴费平台31根据客户信息获取客户购买的保险产品,并根据保险产品获取购买信息。其中,购买信息包括缴费日。

步骤S706,计算当前日期和缴费日之间的工作日数。

缴费平台31计算当前日期和缴费日之间的时间差,并根据时间差计算工作日的天数,即工作日数。

步骤S708,判断工作日数是否大于预设值。

缴费平台31判断工作日数是否大于预设值。在本实施例中,预设值为50个工作日。在一些可行的实施例中,预设值可以根据实际业务情况进行设置,在此不做限定。

当工作日数大于预设值时,执行步骤S710。

步骤S710,将客户标记为目标客户。

当工作日数大于预设值时,缴费平台31将客户标记为目标客户。

可以理解的是,当工作日数小于或者等于预设值时,缴费平台31不能将客户标记为目标客户。

第二实施例提供的保单缴费方法的其它步骤与第一实施例的基本一致,在此不再一一赘述。

上述实施例中,当需要开通缴费管理服务时,客户需要在缴费日之前发送管理请求,以便缴费平台为目标客户提供更加完善的缴费管理服务。

请结合参看图9,其为本申请实施例提供的计算机设备的内部结构示意图。计算机设备10包括存储器11和处理器12。存储器11用于存储程序指令,处理器12用于执行程序指令以实现上述保单缴费方法。

其中,处理器12在一些实施例中可以是一中央处理器(Central ProcessingUnit,CPU)、控制器、微控制器、微处理器或其它数据处理芯片,用于运行存储器11中存储的程序指令。

存储器11至少包括一种类型的可读存储介质,该可读存储介质包括闪存、硬盘、多媒体卡、卡型存储器(例如,SD或DX存储器等)、磁性存储器、磁盘、光盘等。存储器11在一些实施例中可以是计算机设备的内部存储单元,例如计算机设备的硬盘。存储器11在另一些实施例中也可以是计算机设备的外部存储设备,例如计算机设备上配备的插接式硬盘、智能存储卡(Smart Media Card,SMC)、安全数字(Secure Digital,SD)卡、闪存卡(FlashCard)等。进一步地,存储器11还可以既包括计算机设备的内部存储单元也包括外部存储设备。存储器11不仅可以用于存储安装于计算机设备的应用软件及各类数据,例如实现保单缴费方法的代码等,还可以用于暂时地存储已经输出或者将要输出的数据。

请结合参看图10,其为本申请实施例提供的保单缴费系统的内部结构示意图。保单缴费系统20包括获取模块21、匹配模块22、购买模块23、赎回模块24、转入模块25以及缴费模块26。

获取模块21,用于获取目标客户购买的保险产品的购买信息。

获取模块21从金融系统获取目标客户购买的保险产品,并获取保险产品的购买信息。在本实施例中,购买信息包括缴费日和保单金额。其中,缴费日为保险产品需要缴纳费用的日期,或者保险产品需要缴纳费用的截止日期;保单金额为目标客户购买保险产品的金额数目。可以理解的是,缴费日和保单金额与保险产品相对应

匹配模块22,用于根据缴费日和保单金额匹配目标理财产品。

匹配模块22根据缴费日和保单金额为相应的保险产品匹配目标理财产品。在本实施例中,每一保险产品均匹配有至少一个目标理财产品。

购买模块23,用于获取目标客户的账户资金买入目标理财产品。

购买模块23获取目标客户的账户资金,利用账户资金买入目标理财产品。可以理解的是,缴费平台31将用于缴纳保险产品保费的资金先买入相匹配的目标理财产品。

赎回模块24,用于当目标理财产品达到赎回日时,赎回目标理财产品的理财资金。

购买模块23买入目标理财产品之后,赎回模块24根据当前日期判断目标理财产品是否达到赎回日。在本实施例中,赎回日早于缴费日。

当目标理财产品达到赎回日时,赎回模块24赎回买入目标理财产品的理财资金。

转入模块25,用于将理财资金转入目标客户的扣缴账户。

转入模块25将赎回模块24赎回的理财资金转入目标客户的扣缴账户中,等待缴纳相匹配的保险产品的保费。

缴费模块26,用于当达到缴费日时,从扣缴账户划扣保险产品的保单金额。

转入模块25将理财资金转入扣缴账户之后,缴费模块26根据当前日期判断是否达到保险产品的缴费日。当达到保险产品的缴费日时,缴费模块26从扣缴账户划扣保险产品的保单金额,为保险产品缴纳保费。

请结合参看图11,其为本申请实施例提供的保单缴费系统的匹配模块的内部结构示意图。匹配模块22包括第一执行模块221、第二执行模块222以及筛选模块223。

第一执行模块221,用于根据保单金额获取初始理财产品。

第一执行模块221根据每一保险产品的保单金额从金融系统获取初始理财产品。在本实施例中,初始理财产品为定期产品,初始理财产品包括最低额度和理财期限。在一些可行的实施例中,初始理财产品可以为不定期产品或者其它形式的理财产品。

在本实施例中,保险产品的保单金额大于初始理财产品的最低额度。其中,最低额度为购买初始理财产品所需要的最少金额,理财期限为初始理财产品的锁定期

第二执行模块222,用于获取当前日期。

第二执行模块222可以通过网络或者保单缴费系统20自带的时钟获取当前日期。

筛选模块223,用于根据缴费日、当前日期以及理财期限从初始理财产品中筛选得到目标理财产品。

筛选模块223根据缴费日、当前日期以及理财期限对初始理财产品进行筛选,从而得到满足购买需求的目标理财产品。

显然,本领域的技术人员可以对本申请进行各种改动和变型而不脱离本申请的精神和范围。这样,倘且本申请的这些修改和变型属于本申请权利要求及其等同技术的范围之内,则本申请也意图包含这些改动和变型在内。

以上所列举的仅为本申请较佳实施例而已,当然不能以此来限定本申请之权利范围,因此依本申请权利要求所作的等同变化,仍属于本申请所涵盖的范围。

- 投保单生成方法、装置、设备及计算机可读存储介质

- 保单节点流程的发送方法、装置、计算机设备和存储介质

- 保单信息滚动处理方法、装置、计算机设备及存储介质

- 保单信息批量修改方法、装置、计算机设备及存储介质

- 保单打印数据生成方法、装置、计算机设备和存储介质

- 保单处理方法、保单处理装置、计算机设备及存储介质

- 保单处理方法、装置、计算机设备及计算机可读存储介质