一种基于区块链的支付数据资产化交易平台及方法

文献发布时间:2023-06-19 11:26:00

技术领域

本发明涉及区块链和支付技术领域,具体涉及一种基于区块链的支付数据资产化交易平台及方法。

背景技术

支付交易数据是指具备一定实力和信誉保障的独立机构,中国税务系统产生的发票金额、中国银联及中国网联生成的支付数据金额,对接而促成交易双方进行交易的线下支付和网络支付模式,最终实现使资金从支付方向受让方转移的一种支付行为,而区块链是一种由多方共同维护,使用密码学保证传输和访问安全,能够实现数据一致存储、无法篡改、无法抵赖的技术体系,数字经济时代,生产者和消费者融为一体,产品和服务的生产者也是消费者,直接交易的需求不断扩大,此时,通过区块链技术,不仅可以改变传统的中心化工作模式,更构筑了非可信环境下的可信交易新架构,天然完成了个人数据资产的确权和安全存储。但是现在支付成本偏高由于技术成本、赢利能力、经营方式等因素的制约,电子支付运营成本普遍偏高。以第三方支付为例,第三方支付每调用一次银行快捷支付接口都需要向银行支付0.1%的手续费,从而导致第三方支付平台运营成本增加。在第三方支付竞争激烈的市场中,除像支付宝、财付通等一些口碑较好的平台实现盈利以外,多数第三方支付平台都处于亏损状态。虽然第三方支付平台会向进行交易的商家、超过一定提现金额的用户收取手续费,但收取的费用往往不能弥补运营成本;因此急需一种既安全又便捷的支付系统及方法。

发明内容

本发明的目的在于提供一种基于区块链的支付数据资产化交易平台及方法,通过将支付数据在供需两侧流通,将有效数据逐渐形成数据资产包,赋值后的数据资产包通过区块链形成支付通证,支付通证通过赠送、流通和消费等方式实现其价值,并不断增值。

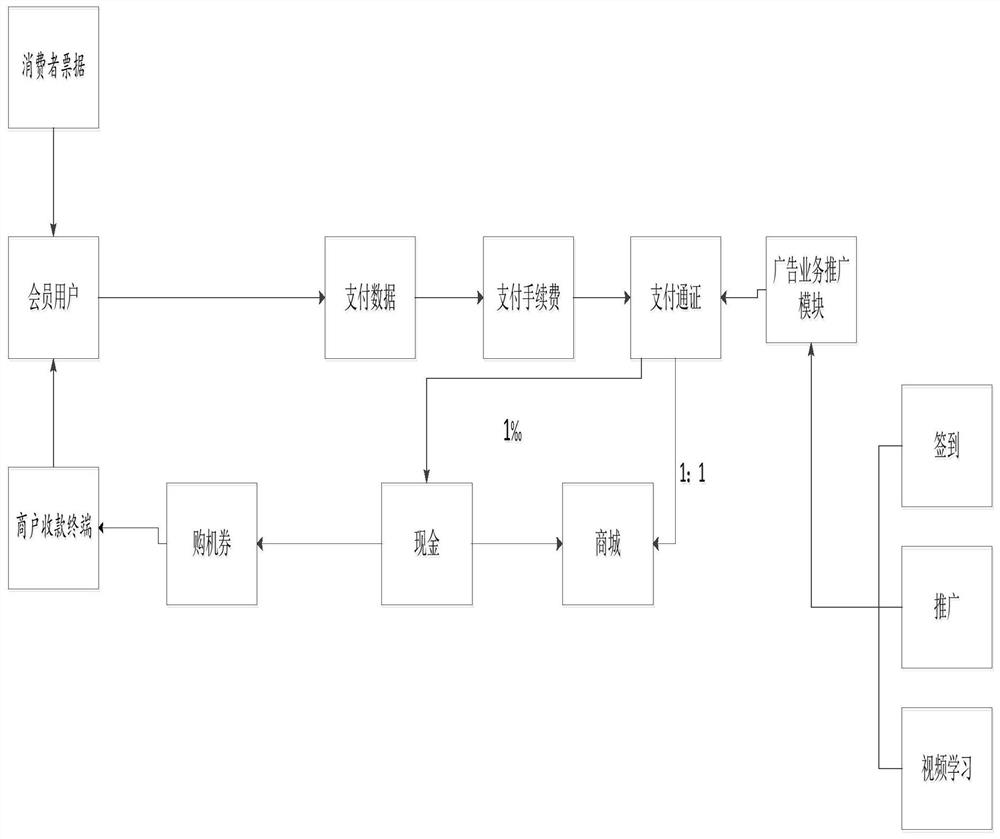

为实现上述目的,本发明的技术方案是:一种基于区块链的支付数据资产化交易平台,包括会员用户,所述资产化交易平台的会员用户包括商户收款终端和消费者票据;

所述商户收款终端是能够产生交易数据的终端,其包括但不限于二维码、 POS机和快捷支付,所述消费者票据是消费者消费后上传的全额发票;

所述商户收款终端和消费者票据用于生成支付数据,所述支付数据通过云存储的海量支付数据进行数据采集和分析,且支付数据根据会员用户的交易类型进行打包整理,并通过区块链的数据确权和信息加密特征产生支付通证;

所述支付通证用于形成区块链生态化模式,形成完整的消费、支付和兑换功能,建立完整的数字信用体系,并进一步获得支付通证的流通和增值;

还包括商城端;

所述支付通证通过与商城端进行相互转换,用于会员用户进行支付通证与产品之间的转换。

进一步地,所述支付通证采用区块链的去中心化技术原则,用于实现可流通和通兑的通证体系模式。

进一步地,所述资产化交易平台还包括广告业务推广模块,所述广告业务推广模块用于在本资产化交易平台进行广告投放,会员用户通过签到、视频学习和推广来获得任务值,所述任务值用于解冻支付通证。

一种支付交易数据的方法,应用于所述的一种基于区块链的支付数据资产化交易平台,

包括以下步骤:

S1:数据采集:当商户收款终端产生交易数据和消费者的上传发票票据时,生成支付数据,并完成数据采集;

S2:数据分析:对支付数据进行数据画像分析,并将分析结果保存到系统;

S3:数据加密:对支付数据进行加密处理;

S4:数据应用:通过分析结果定制营销方案。

进一步地,所述步骤S2具体为:

S21:通过云存储的海量数据和大数据的分析对顾客群体进行细分;

S21:通过大数据分析和区块链技术实时地把交易数据和交易行为进行储存和分析,并将数据整合后进行数据挖掘和分析,通过分析结果来选择相应的模型。

进一步地,所述步骤S3具体为:计算机编译针对访问令牌认证方法的JWT,服务器和计算机接受JWT并提供访问令牌。

进一步地,所述步骤S4具体为:通过对数据的分析结果,根据客户喜好、消费能力和消费习惯,制定出符合精准客户的营销方案,用于使得营销最大化。

由于采用了上述技术方案,本发明的有益效果如下:1、通过本发明的交易平台,可以通过消费者和商家在买卖过程中形成的现金流,进行存储的利润化;

2、支付通证采用了区块链去中心化技术原则,通过利润发展链逐渐实现智能化,实现可流通的通兑的通证体系模式。参与者在每一步都可以实现收益,并可实现多种投资,而且支付通证随着数据量的增加也将不断增值;

3、本发明平台的用户在支付的时候会产生交易数据,交易数据则会产生相应的手续费,项目推广的所有代理商根据月交易数据量均可获得不同的手续费佣金;

4、本平台在设有广告业务推广服务模块,广告则可以通过平台进行投放,用户可以看视频得支付通证的解冻值,因此随着粉丝用户的增加将产生大量的广告收益。

附图说明

图1为本发明的支付数据资产化交易平台的系统框图;

图2为本发明的支付交易数据的处理方法的流程图。

具体实施方式

为了本技术领域的人员更好的理解本发明,下面结合附图和以下实施例对本发明作进一步详细描述。

实施例1

参见图1,一种基于区块链的支付数据资产化交易平台,本实施例的包括会员用户,所述资产化交易平台的会员用户包括商户收款终端和消费者票据,本实施例的商户收款终端是能够产生交易数据的终端,其包括但不限于二维码、快捷支付和POS机,消费者票据是消费者消费后上传的全额发票,需要指出的是,本发明的票据代表的是发票,会员用户进行的月交易数据越多,支付手续费则越多,随着交易金额的提升系统会给会员用户相应比例的支付通证,通过支付通证数量的增加,则能得到更多的利润;

本实施例的商户收款终端和消费者票据指的是付款后可以产生发票的终端包括二维码,包括但不限于POS机和二维码,商户收款终端和消费者票据将生成支付数据,支付数据通过对海量支付数据进行数据采集和分析,支付数据根据用户的交易类型进行打包整理,通过区块链的数据确权和信息加密特征产生支付通证;

支付通证用于形成区块链生态化模式,形成完整的消费、支付和兑换功能,建立完整的数字信用体系,并进一步获得支付通证的流通和增值,因为任意节点的权利和义务都是均等的,用户之间实现了点对点的交易,不经过第三方中介,去除了第三方机构缓存数据并泄露数据的安全隐患;

支付通证通过与商城进行相互转换,用于用户进行商品和现金的兑换,但转换比例不同,支付通证与商场端之间的兑换比例为1:1,比如用户在商城购买100元的产品,可使用50个支付通证加50元现金兑换。支付数据产生的手续费比例如下,刷卡10000元的支付金额,一般根据支付类型的不同,基本在 3.8‰到6‰之间,比如POS机是6‰,则有60元的手续费,二维码和快捷支付是3.8‰,则有38元的手续费,根据手续费金额产生相应的支付通证。支付通证采用区块链的去中心化技术原则,用于实现可流通和通兑的通证体系模式,通过区块链的去中介信任、集体维护和创造信用等特性,结合支付数据实现的支付通证不仅能够实现再次消费,还可以进行多次有效利用和增值,区块链正是全球目前发展最快的投资项目,而普通用户通过支付交易的数据和发票金额得到支付通证,支付通证以区块链形式进行流通,达到资金的再次有效利用和升级,那么用户在商城买东西则只需要花一半的钱就可以进行购买商城的东西,本实施例的商城端的商品主要是各地特产,通过大量基础数据群体的消费,能够带动各地特产出山,增加偏远山区人民的收入和地方经济建设;

本平台还包括广告业务推广模块,因为本平台的支付通证形成后是会冻结状态,会员用户想要进行支付通证自动释放现金,那就需通过解锁这个冻结状态来进行转换,所以会员用户可以通过广告业务推广模块做任务来进行解冻,本实施例的广告业务推广模块用于在本资产化交易平台进行广告投放,用户可以通过签到、视频学习和推广来进行支付通证的解冻。本项目拥有大量的用户,所以在本平台设有广告业务推广任务,广告可以通过平台端进行投放,用户可以看视频学习进行支付通证的解冻,因此随着用户的增加将产生大量的广告收益,随着本平台不断的在全国范围内推广使用,广告会被更多的人群看到,广告收入也将随之而增加。

实施例2

参见图2,本实施例提供一种支付交易数据的方法,包括以下步骤:

S1:数据采集:当商户收款终端产生交易数据和消费者的上传发票票据时,生成支付数据,并完成数据采集;

S2:数据分析:对支付数据进行数据画像分析,并将分析结果保存到系统;

S3:数据加密:对支付数据进行加密处理;

S4:数据应用:通过分析结果定制营销方案。

进一步地,步骤S2具体为:

S21:通过云存储的海量数据和大数据的分析对顾客群体进行细分;

S21:通过大数据分析和区块链技术实时地把交易数据和交易行为进行储存和分析,并将数据整合后进行数据挖掘和分析,通过分析结果来选择相应的模型。

进一步地,步骤S3具体为:计算机编译针对访问令牌认证方法的JWT,服务器和计算机接受JWT并提供访问令牌。

进一步地,步骤S4具体为:通过对数据的分析结果,根据客户喜好、消费能力和消费习惯,制定出符合精准客户的营销方案,用于使得营销最大化。

- 一种基于区块链的支付数据资产化交易平台及方法

- 一种基于区块链的支付数据交易方法