基于区块链和5G消息的个人小额贷款方法、装置及系统

文献发布时间:2023-06-19 12:13:22

技术领域

本发明涉及区块链和移动互联技术领域,尤其涉及基于区块链和5G消息的个人小额贷款方法、装置及系统。

背景技术

本部分旨在为权利要求书中陈述的本发明实施例提供背景或上下文。此处的描述不因为包括在本部分中就承认是现有技术。

个人小额贷款是指贷款人为解决借款人临时性的消费需要而发放的期限在1年以内、金额在30万元以下、无需提供担保的人民币信用贷款。目前申请方式有银行网点申请、网上银行申请、手机银行申请等。但均有不便之处:

1、现有技术依赖于手机应用,多有不便。个人用户必须下载相关应用、注册用户才能使用相关服务。而且多数情况需要用户主动发起申请、银行确认,自行打印征信信息,还需临柜办理,步骤繁琐。

2、现有技术将订单信息存储在传统数据库,存在数据丢失、数据被非法篡改的风险。

3、通过HTTP协议发送的报文易被截获篡改,安全性不高,也容易遭到用户事后否认和抵赖。

发明内容

本发明实施例还提供一种基于区块链和5G消息的个人小额贷款系统,用以解决现有贷款依赖于手机应用多有不便、订单信息存储在传统数据库易丢失和篡改、通过HTTP协议发送报文易篡改的技术问题,该系统包括:个人用户端、银行服务器、运营商服务器、征信中心服务器和区块链;

银行服务器用于:在进行个人用户交易且判断个人用户的账户余额不足时,将申请小额贷款询问信息通过运营商服务器以5G消息形式发送至个人用户端;

个人用户端用于:基于申请小额贷款询问信息确认申请时,将确认申请信息通过运营商服务器以5G消息形式发送至银行服务器,并将用户信息发送至银行服务器和征信中心服务器;

征信中心服务器用于:基于所述用户信息,将对应用户的征信信息存入区块链中;

银行服务器还用于:基于所述确认申请信息和用户信息,从区块链中获取相应用户的征信信息,基于所述相应用户的征信信息确定是否批准贷款,若批准,则生成贷款交易,将所述贷款交易存入区块链中,基于所述贷款交易完成个人用户交易,将贷款交易结果和个人用户交易结果返回至个人用户端。

本发明实施例还提供一种银行服务器,用以解决现有贷款依赖于手机应用多有不便、订单信息存储在传统数据库易丢失和篡改、通过HTTP协议发送报文易篡改的技术问题,该银行服务器包括:

交易模块,用于进行个人用户交易,在判断个人用户的账户余额不足时,触发贷款模块;基于贷款交易完成个人用户交易,将贷款交易结果和个人用户交易结果返回至个人用户端;

风控模块,用于基于确认申请信息和用户信息,从区块链中获取相应用户的征信信息,基于所述相应用户的征信信息确定是否批准贷款;其中,相应用户的征信信息为征信中心服务器基于所述用户信息存入到区块链中的;确认申请信息为个人用户端基于申请小额贷款询问信息确认申请时,通过运营商服务器以5G消息形式发送的,用户信息为发送确认申请信息时携带的;

贷款模块,用于将申请小额贷款询问信息通过运营商服务器以5G消息形式发送至个人用户端;若批准,则生成贷款交易,将所述贷款交易存入区块链中。

本发明实施例提供一种基于区块链和5G消息的个人小额贷款方法,用以解决现有贷款依赖于手机应用多有不便、订单信息存储在传统数据库易丢失和篡改、通过HTTP协议发送报文易篡改的技术问题,该方法包括:

银行服务器在进行个人用户交易且判断个人用户的账户余额不足时,将申请小额贷款询问信息通过运营商服务器以5G消息形式发送至个人用户端;

个人用户端基于申请小额贷款询问信息确认申请时,将确认申请信息通过运营商服务器以5G消息形式发送至银行服务器,并将用户信息发送至银行服务器和征信中心服务器;

征信中心服务器基于所述用户信息,将对应用户的征信信息存入区块链中;

银行服务器基于所述确认申请信息和用户信息,从区块链中获取相应用户的征信信息,基于所述相应用户的征信信息确定是否批准贷款,若批准,则生成贷款交易,将所述贷款交易存入区块链中,基于所述贷款交易完成个人用户交易,将贷款交易结果和个人用户交易结果返回至个人用户端。

本发明实施例提供一种基于区块链和5G消息的个人小额贷款方法,用以解决现有贷款依赖于手机应用多有不便、订单信息存储在传统数据库易丢失和篡改、通过HTTP协议发送报文易篡改的技术问题,该方法包括:

进行个人用户交易,在判断个人用户的账户余额不足时,触发贷款;

将申请小额贷款询问信息通过运营商服务器以5G消息形式发送至个人用户端;

基于确认申请信息和用户信息,从区块链中获取相应用户的征信信息,基于所述相应用户的征信信息确定是否批准贷款;其中,相应用户的征信信息为征信中心服务器基于所述用户信息存入到区块链中的;确认申请信息为个人用户端基于申请小额贷款询问信息确认申请时,通过运营商服务器以5G消息形式发送的,用户信息为发送确认申请信息时携带的;

若批准,则生成贷款交易,将所述贷款交易存入区块链中;

基于贷款交易完成个人用户交易,将贷款交易结果和个人用户交易结果返回至个人用户端。

本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述基于区块链和5G消息的个人小额贷款方法。

本发明实施例还提供一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现上述所述基于区块链和5G消息的个人小额贷款方法的步骤。

本发明实施例中,与现有技术中贷款依赖于手机应用多有不便、订单信息存储在传统数据库易丢失和篡改、通过HTTP协议发送报文易篡改的技术方案相比,通过银行服务器在进行个人用户交易且判断个人用户的账户余额不足时,将申请小额贷款询问信息通过运营商服务器以5G消息形式发送至个人用户端;个人用户端基于申请小额贷款询问信息确认申请时,将确认申请信息通过运营商服务器以5G消息形式发送至银行服务器,并将用户信息发送至银行服务器和征信中心服务器;征信中心服务器基于所述用户信息,将对应用户的征信信息存入区块链中;银行服务器基于所述确认申请信息和用户信息,从区块链中获取相应用户的征信信息,基于所述相应用户的征信信息确定是否批准贷款,若批准,则生成贷款交易,将所述贷款交易存入区块链中,基于所述贷款交易完成个人用户交易,将贷款交易结果和个人用户交易结果返回至个人用户端,可以实现不依赖于手机应用,便利用户使用;通过区块链保护信息;使用5G消息,避免了传统的HTTP协议易被篡改的问题。

附图说明

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

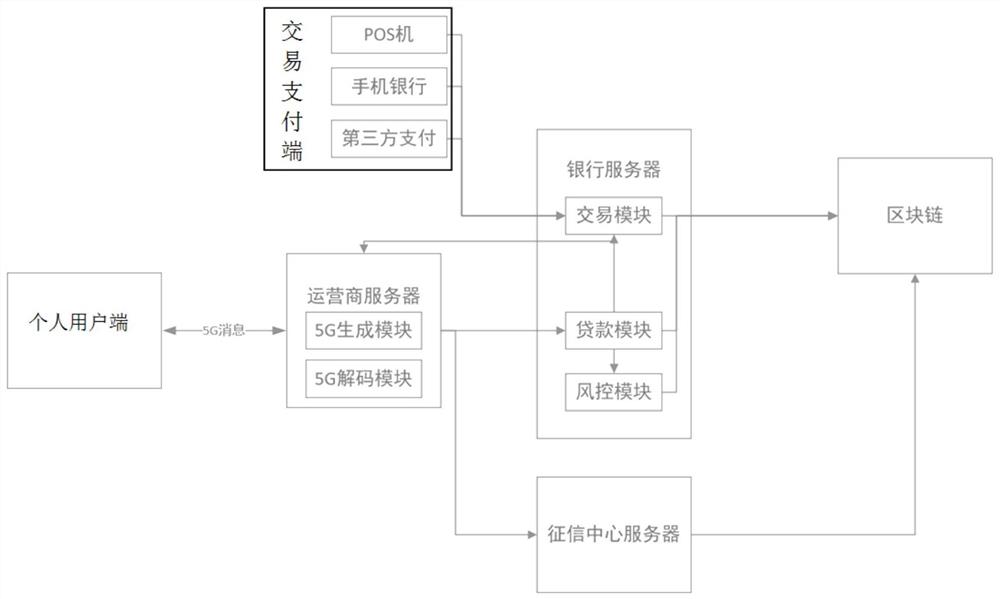

图1为本发明实施例中基于区块链和5G消息的个人小额贷款系统结构框图;

图2为本发明实施例中基于区块链和5G消息的个人小额贷款方法流程图一(系统角度);

图3为本发明实施例中基于区块链和5G消息的个人小额贷款方法流程图二(系统角度);

图4为本发明实施例中基于区块链和5G消息的个人小额贷款方法流程图三(系统角度);

图5为本发明实施例中基于区块链和5G消息的个人小额贷款方法流程图四(系统角度);

图6为本发明实施例中基于区块链和5G消息的个人小额贷款方法整体流程图(系统角度);

图7为本发明实施例中基于区块链和5G消息的个人小额贷款方法流程图一(银行服务器角度);

图8为本发明实施例中基于区块链和5G消息的个人小额贷款方法流程图二(银行服务器角度);

图9为本发明实施例中基于区块链和5G消息的个人小额贷款方法流程图三(银行服务器角度);

图10为本发明实施例中基于区块链和5G消息的个人小额贷款方法流程图四(银行服务器角度。

具体实施方式

为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

术语解释

区块链:一种去中心化的、不可篡改的、可信的分布式账本,具有不可伪造、全程留痕、可以追溯、公开透明、集体维护等特征。

5G消息:基于GSMA RCS UP标准构建,实现消息的多媒体化、轻量化,通过引入Maap技术实现行业消息的交互化。

图1为本发明实施例中基于区块链和5G消息的个人小额贷款系统结构框图,如图1所示,该系统包括:个人用户端、银行服务器、运营商服务器、征信中心服务器和区块链。

1、个人用户端:个人用户发送5G消息的终端,通过运营商网络与运营商服务器相连。

2、运营商服务器:包含5G生成模块、5G解码模块功能。解析个人用户发送的5G消息,进行解码、重新编码,使用远程调用协议发送给银行服务器。通过互联网连接银行服务器。

3、银行服务器:包含交易模块、贷款模块和风控模块,

交易模块负责处理渠道系统如POS机、手机银行、第三方支付等系统发起的转账、支付等交易。

贷款模块负责进行贷款相关的核心业务逻辑计算。通过互联网与运营商和区块链服务器相连。

风控模块负责贷款业务的风险控制,进行贷款申请的审批。

4、区块链服务器:存储征信、交易、贷款信息。通过互联网与银行服务器相连。

5、征信中心服务器:存储用户的征信信息,通过互联网与运营商服务器、区块链服务器相连。

6、交易支付端:比如交易渠道系统POS机、手机银行(可以是个人用户端)、第三方支付等。发起的转账、支付等交易。

具体的,该系统的各个部分的具体功能实现如下:

银行服务器用于:在进行个人用户交易且判断个人用户的账户余额不足时,将申请小额贷款询问信息通过运营商服务器以5G消息形式发送至个人用户端;

个人用户端用于:基于申请小额贷款询问信息确认申请时,将确认申请信息通过运营商服务器以5G消息形式发送至银行服务器,并将用户信息发送至银行服务器和征信中心服务器;

征信中心服务器用于:基于所述用户信息,将对应用户的征信信息存入区块链中;

银行服务器还用于:基于所述确认申请信息和用户信息,从区块链中获取相应用户的征信信息,基于所述相应用户的征信信息确定是否批准贷款,若批准,则生成贷款交易,将所述贷款交易存入区块链中,基于所述贷款交易完成个人用户交易,将贷款交易结果和个人用户交易结果返回至个人用户端。

在本发明实施例中,还包括:交易支付端,用于进行支付交易,将支付交易信息发送至银行服务器;

银行服务器还用于:根据所述支付交易信息进行个人用户交易,将个人用户交易信息存入区块链中。

在本发明实施例中,所述运营商服务器具体用于:

基于申请小额贷款询问信息生成选项按钮,所述选项按钮包括选择申请小额贷款按钮和不选择申请小额贷款按钮;

个人用户端具体用于:基于选项按钮进行选择,确认是否选择申请小额贷款。

在本发明实施例中,所述银行服务器还用于:

基于用户信息进行用户身份验证,若验证通过,则基于所述相应用户的征信信息确定是否批准贷款。

在本发明实施例中,所述银行服务器具体用于:

根据所述相应用户的征信信息,基于预设的贷款风控模型计算相应用户的风险数据;

根据所述相应用户的风险数据确定相应用户是否符合贷款要求,若符合,则批准贷款。

本发明实施例中还提供了一种银行服务器,如下面的实施例所述。

如图1所示,该银行服务器包括:

交易模块,用于进行个人用户交易,在判断个人用户的账户余额不足时,触发贷款模块;基于贷款交易完成个人用户交易,将贷款交易结果和个人用户交易结果返回至个人用户端;

风控模块,用于基于确认申请信息和用户信息,从区块链中获取相应用户的征信信息,基于所述相应用户的征信信息确定是否批准贷款;其中,相应用户的征信信息为征信中心服务器基于所述用户信息存入到区块链中的;确认申请信息为个人用户端基于申请小额贷款询问信息确认申请时,通过运营商服务器以5G消息形式发送的,用户信息为发送确认申请信息时携带的;

贷款模块,用于将申请小额贷款询问信息通过运营商服务器以5G消息形式发送至个人用户端;若批准,则生成贷款交易,将所述贷款交易存入区块链中。

在本发明实施例中,交易模块还用于:将个人用户交易信息存入区块链中。

在本发明实施例中,所述贷款模块还用于:

基于用户信息进行用户身份验证;

所述风控模块具体用于:

若验证通过,则基于所述相应用户的征信信息确定是否批准贷款。

在本发明实施例中,所述风控模块具体用于:

根据所述相应用户的征信信息,基于预设的贷款风控模型计算相应用户的风险数据;

根据所述相应用户的风险数据确定相应用户是否符合贷款要求,若符合,则批准贷款。

本发明实施例中还提供了一种基于区块链和5G消息的个人小额贷款方法,如下面的实施例所述。由于该方法解决问题的原理与基于区块链和5G消息的个人小额贷款系统相似,因此该方法的实施可以参见基于区块链和5G消息的个人小额贷款系统的实施,重复之处不再赘述。

图2为本发明实施例中基于区块链和5G消息的个人小额贷款方法流程图一(系统角度),如图2所示,该方法包括:

步骤201:银行服务器在进行个人用户交易且判断个人用户的账户余额不足时,将申请小额贷款询问信息通过运营商服务器以5G消息形式发送至个人用户端;

步骤202:个人用户端基于申请小额贷款询问信息确认申请时,将确认申请信息通过运营商服务器以5G消息形式发送至银行服务器,并将用户信息发送至银行服务器和征信中心服务器;

步骤203:征信中心服务器基于所述用户信息,将对应用户的征信信息存入区块链中;

步骤204:银行服务器基于所述确认申请信息和用户信息,从区块链中获取相应用户的征信信息,基于所述相应用户的征信信息确定是否批准贷款,若批准,则生成贷款交易,将所述贷款交易存入区块链中,基于所述贷款交易完成个人用户交易,将贷款交易结果和个人用户交易结果返回至个人用户端。

在本发明实施例中,如图3所示,还包括:

步骤301:交易支付端进行支付交易,将支付交易信息发送至银行服务器;

步骤302:银行服务器根据所述支付交易信息进行个人用户交易,将个人用户交易信息存入区块链中。

在本发明实施例中,步骤201将申请小额贷款询问信息通过运营商服务器以5G消息形式发送至个人用户端,包括:

运营商服务器基于申请小额贷款询问信息生成选项按钮,所述选项按钮包括选择申请小额贷款按钮和不选择申请小额贷款按钮;

步骤202个人用户端基于申请小额贷款询问信息确认申请,包括:

个人用户端基于选项按钮进行选择,确认是否选择申请小额贷款。

在本发明实施例中,如图4所示,还包括:

步骤401:银行服务器基于用户信息进行用户身份验证,若验证通过,则基于所述相应用户的征信信息确定是否批准贷款。

在本发明实施例中,如图5所示,基于所述相应用户的征信信息确定是否批准贷款,包括:

步骤501:银行服务器根据所述相应用户的征信信息,基于预设的贷款风控模型计算相应用户的风险数据;

步骤502:根据所述相应用户的风险数据确定相应用户是否符合贷款要求,若符合,则批准贷款。

图6为本发明实施例中基于区块链和5G消息的个人小额贷款方法整体流程图(系统角度),如图6所示,该方法整体包括:

1、用户通过POS机、手机银行以及第三方支付等渠道进行转账、支付等交易时,由渠道系统(POS机、手机银行、第三方等)将交易信息上送至银行服务器的交易模块处理。

2、交易模块将该笔交易信息存入区块链,以便日后追溯。

3、交易模块判断,若用户余额不足时,暂停该笔交易,触发本发明的小额贷款功能,允许用户进行一笔小额贷款,以便进行该笔转账/支付交易。因此交易模块将请求转发至银行服务器的贷款模块处理。

4、贷款模块请求运营商服务器给用户发送推送,用来询问用户是否同意申请小额贷款。

5、运营商5G中心生成5G消息。

6、运营商5G中心以5G消息Chatbot的形式发送选项按钮,询问用户选择是否申请小额贷款。

7、若选择申请,则用户点击确认,用户端将请求发往运营商5G中心。

8、将消息解码后上送至运营商业务服务器。

9、运营商根据用户信息,请求征信中心服务器,请求征信中心将对应用户的征信信息存入区块链中。

10、征信中心将对应用户的征信信息存入区块链。

11、运营商同时携带用户信息,请求银行服务器的贷款模块,为用户申请一笔小额贷款。

12、银行贷款模块收到请求,进行简单校验,将交易交由风控模块处理。

13、银行风控模块根据用户信息,查询区块链中用户的征信信息,并根据银行自身的贷款风控模型,计算出该用户的风险数据。

14、将该用户风险数据反馈贷款模块处理。

15、贷款模块判断风险是否符合要求,若可接受,则生成一笔贷款交易,将该交易存入区块链,以便日后追溯,防止篡改。

16、贷款模块调用交易模块,证明该笔贷款已由银行审批成功,告诉交易模块放行该用户发起的支付/转账交易。

17、银行贷款模块向运营商服务器返回交易和贷款结果:

(1)用户有一笔新的贷款订单。

(2)原本银行卡余额不足的转账/支付交易,交易成功了。

18、运营商5G中心生成5G消息;

19、运营商5G中心以5G消息Chatbot的形式发送交易结果至个人用户端。

本发明实施例中还提供了一种基于区块链和5G消息的个人小额贷款方法,如下面的实施例所述。由于该方法解决问题的原理与银行服务器相似,因此该方法的实施可以参见银行服务器的实施,重复之处不再赘述。

图7为本发明实施例中基于区块链和5G消息的个人小额贷款方法流程图一(银行服务器角度),如图7所示,该方法包括:

步骤701:进行个人用户交易,在判断个人用户的账户余额不足时,触发贷款;

步骤702:将申请小额贷款询问信息通过运营商服务器以5G消息形式发送至个人用户端;

步骤703:基于确认申请信息和用户信息,从区块链中获取相应用户的征信信息,基于所述相应用户的征信信息确定是否批准贷款;其中,相应用户的征信信息为征信中心服务器基于所述用户信息存入到区块链中的;确认申请信息为个人用户端基于申请小额贷款询问信息确认申请时,通过运营商服务器以5G消息形式发送的,用户信息为发送确认申请信息时携带的;

步骤704:若批准,则生成贷款交易,将所述贷款交易存入区块链中;

步骤705:基于贷款交易完成个人用户交易,将贷款交易结果和个人用户交易结果返回至个人用户端。

在本发明实施例中,如图8所示,还包括:

步骤801:将个人用户交易信息存入区块链中。

在本发明实施例中,如图9所示,还包括:

步骤901:基于用户信息进行用户身份验证;

步骤902:若验证通过,则基于所述相应用户的征信信息确定是否批准贷款。

在本发明实施例中,如图10所示,步骤703基于所述相应用户的征信信息确定是否批准贷款,包括:

步骤1001:根据所述相应用户的征信信息,基于预设的贷款风控模型计算相应用户的风险数据;

步骤1002:根据所述相应用户的风险数据确定相应用户是否符合贷款要求,若符合,则批准贷款。

本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述基于区块链和5G消息的个人小额贷款方法。

本发明实施例还提供一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现上述所述基于区块链和5G消息的个人小额贷款方法的步骤。

本发明实施例中,与现有技术中贷款依赖于手机应用多有不便、订单信息存储在传统数据库易丢失和篡改、通过HTTP协议发送报文易篡改的技术方案相比,通过银行服务器在进行个人用户交易且判断个人用户的账户余额不足时,将申请小额贷款询问信息通过运营商服务器以5G消息形式发送至个人用户端;个人用户端基于申请小额贷款询问信息确认申请时,将确认申请信息通过运营商服务器以5G消息形式发送至银行服务器,并将用户信息发送至银行服务器和征信中心服务器;征信中心服务器基于所述用户信息,将对应用户的征信信息存入区块链中;银行服务器基于所述确认申请信息和用户信息,从区块链中获取相应用户的征信信息,基于所述相应用户的征信信息确定是否批准贷款,若批准,则生成贷款交易,将所述贷款交易存入区块链中,基于所述贷款交易完成个人用户交易,将贷款交易结果和个人用户交易结果返回至个人用户端。可以实现不依赖于手机应用,大大便利用户使用。做到了服务的轻量化、便捷化;通过5G消息发送/处理转账、贷款相关交易,避免了传统的HTTP协议易被篡改的问题;通过运营商直接和征信中心交互,将征信信息写入区块链,保护相关交易信息的完整性和可用性,银行通过用户信息直接查询,避免了与用户的多次交互,增加便捷性。

本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、CD-ROM、光学存储器等)上实施的计算机程序产品的形式。

本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

- 基于区块链和5G消息的个人小额贷款方法、装置及系统

- 基于区块链的5G消息转账交易验证方法、系统及装置