一种基于关系-时序图卷积的股票选择方法

文献发布时间:2023-06-19 11:22:42

技术领域

本发明属于股票选择技术领域,尤其涉及一种基于关系-时序图卷积的股票选择方法。

背景技术

股票预测是金融科技领域的研究热点,投资者是否能在股票市场上获得利润在很大程度上取决于他/她是否能在适当的时间购买或交易股票。因此,准确预测股票走势是做出正确投资决策的关键。在计算机技术的帮助下,已经有许多算法被用于股票走势预测。例如,文献“Liheng Zhang,Charu C.Aggarwal,and Guo-Jun Qi,“Stock Price Predictionvia Discovering Multi-Frequency Trading Patterns,”In Proceedings of the 23rdACM SIGKDD International Conference on Knowledge Discovery and Data Mining,Halifax,NS,Canada,August 13-17,2017, pp.2141–2149”提出用状态频率记忆网络(State Frequency Memory,SFM)捕捉长短期时间频率出色并在股票预测方面获得令人印象深刻的性能。Liu在文献“Guang Liu,Yuzhao Mao,Qi Sun,Hailong Huang,Weiguo Gao,Xuan Li,Jianping Shen,Ruifan Li,and Xiaojie Wang,“Multi-scale Two-way DeepNeural Network for Stock Trend Prediction,”In Proceedings of the Twenty-NinthInternational Joint Conference on Artificial Intelligence,IJCAI 2020.pp.4555–4561”提出了多尺度双向深度神经网络(Multi-scale Two-way Deepp Neural Network,MTDNN),分别利用极端梯度增强和递归神经网络(RNN),从基于小波的和基于下采样的信息中自动学习多尺度模式。文献“Yao Qin,Dongjin Song,Haifeng Chen,Wei Cheng, GuofeiJiang,and Garrison W.Cottrell,“A Dual-Stage Attention-Based Recurrent NeuralNetwork for Time Series Prediction,”In Proceedings of the Twenty-SixthInternational Joint Conference on Artificial Intelligence,IJCAI 2017,Melbourne, Australia,August 19-25,2017.pp.2627–2633”提出双重注意力循环神经网络 (Dual-attention Recurrent Neural Network,DA-RNN)是一种新的模型,它通过双重注意机制捕获数据的长期时间依赖性。然而,上述工作只将预测的股票视为单独个体,而忽略了股票之间的关系。众所周知,金融市场中的公司(股票) 往往存在着各种各样的联系。一只股票的价格往往会受到其他公司的影响。因此,本发明提出在预测股票趋势时考虑到与其他股票的关系,而不是将它们视为单个股票。

关于结合股票之间关系来进行股票趋势预测已经有一些重要工作。例如, Feng等人在文献“Fuli Feng,Xiangnan He,Xiang Wang,Cheng Luo,Yiqun Liu,and Tat-SengChua,“Temporal Relational Ranking for Stock Prediction,”ACM TransactionInformation System 37,2(2019),27:1–27:30”建议引入股票之间的关系这一重要信息并根据排名分数对股票进行排名并返回得分最高的前N股票,股票的排名分数越高表明该股票在下一个交易日的投资回报越高,然而,他们的模型中采用了循环神经网络,其链式结构严重限制了其模型的训练速度。

总的来说,传统的股票预测解决方案有两个缺点:(1)它们侧重于股票数据的时序特征,将每只股票视为独立个体而忽略了股票之间存在的关系。股票之间的关系例如供应商与需求商、赞助与被赞助这些关系应该在股票预测的时候考虑进去,以达到辅助股票预测的目的。(2)它们将股票预测建模为回归任务(预测股价)或分类任务(预测股票趋势),这显然不能最优化投资目标的。要使投资者获得最大投资利益,应该放眼整个股票市场,从整个股票市场中预测哪些股票是最有投资价值(能获得最高投资回报),而不应该只关注单只股票的动态变化。

发明内容

针对现有技术中的上述不足,本发明提供的一种基于关系-时序图卷积的股票选择方法,本发明解决了以往在股票预测时无法同时考虑股票的关系-时序特征的问题。

为了达到以上目的,本发明采用的技术方案为:

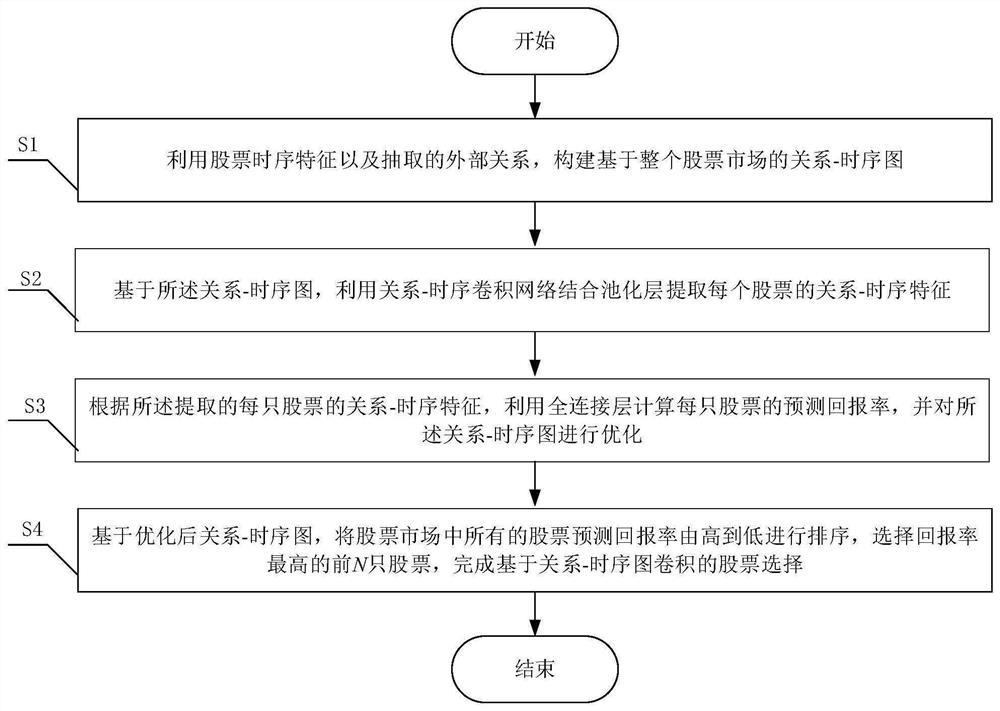

本方案提供一种基于关系-时序图卷积的股票选择方法,包括以下步骤:

S1、利用股票时序特征以及抽取的外部关系,构建基于整个股票市场的关系-时序图;

S2、基于所述关系-时序图,利用关系-时序图卷积网络结合池化层提取每个股票的关系-时序特征;

S3、根据所述提取的每只股票的关系-时序特征,利用全连接层计算每只股票的预测回报率,并对所述关系时序图卷积网络进行优化;

S4、基于优化后关系时序图卷积网络,将股票市场中所有的股票预测回报率由高到低进行排序,选择回报率最高的前N只股票,完成基于关系-时序图卷积的股票选择。

本发明的有益效果是:为了充分利用股票在市场中的关系和股票的时序特征,将每个股票的关系和时间特征建模为一个关系-时序图,而不是针对单独一个股票的时序特征进行建模,从而解决了以往在股票预测时无法同时考虑股票的关系-时序特征的问题。

进一步地,所述步骤S1具体为:根据股票时序特征以及抽取的外部关系,对若干个股票的时序特征及其外部关系进行层次化表示,构建基于整个股票市场的关系-时序图。

上述进一步发明的有益效果是:本发明基于关系-时序图,在考虑股票的时序特征的同时考虑股票之间的关系。

再进一步地,所述关系-时序图由T个关系图构成,每个所述关系图共有N个节点,每个节点表示一个股票;且每个所述关系-时序图包括关系边和时间边;

所述关系边,用于表示股票之间的关系;

所述时序边,用于连接不同时间步之间相同的股票。

上述进一步发明的有益效果是:基于先验知识的关系边能体现股票之间的关系,为下一关系卷积提供条件;时序边连接了连续时间步的同一股票,为下一步时序卷积提供了条件。

再进一步地,所述步骤S2中关系时序图卷积网络包括关系卷积子网络和时序卷积子网络;所述时序卷积子网络包括依次连接的多层一维卷积层。

上述进一步发明的有益效果是:本发明基于多层一维卷积层能更快更有效地提取时序特征。

再进一步地,所述步骤S2包括以下步骤:

S201、根据所述关系-时序图,分别利用统一策略、权重策略以及时间感知策略为关系卷积子网络获取不同的加权邻接矩阵;

S202、根据所述关系-时序图,利用时序卷积子网络从不同时序维度上为每个股票提取时序特征;

S203、根据所述不同加权邻接矩阵以及每个股票的时序特征,得到关系-时序图中每个节点的特征

S204、根据所述关系-时序图中每个节点的特征

上述进一步发明的有益效果是:本发明提出了基于股票排序任务提出基于关系-时序图卷积模型,该模型是用纯卷积结构建立的,可以在同时捕获时序特征的同时捕捉到股票之间的依赖关系,并且训练速度快。

再进一步地,所述步骤S201中利用统一策略获取不同加权邻接矩阵

其中,

所述利用权重策略获取不同加权邻接矩阵

其中,

所述利用时间感知策略获取不同加权邻接矩阵

其中,

上述进一步发明的有益效果是:在关系-时序图卷积中设计了三种关系感知传播策略,以满足股票预测任务的需求。

再进一步地,所述步骤S3中对关系时序图卷积网络进行优化时的损失函数的表达式如下:

其中,τ表示损失函数,r

上述进一步发明的有益效果是:本发明根据损失函数计算损失,并利用梯度下降算法能有效地实现模型的梯度优化。

附图说明

图1为本发明的方法流程图。

图2为本实施例中股票预测流程图。

图3为本实施例中关系-时序示意图。

图4为本实施例中时序卷积子网络结构示意图。

图5为使用本方法与现有方法的模型对比图。

图6为本实施例中测试期间的回报率变化示意图。

具体实施方式

下面对本发明的具体实施方式进行描述,以便于本技术领域的技术人员理解本发明,但应该清楚,本发明不限于具体实施方式的范围,对本技术领域的普通技术人员来讲,只要各种变化在所附的权利要求限定和确定的本发明的精神和范围内,这些变化是显而易见的,一切利用本发明构思的发明创造均在保护之列。

实施例

如图1所示,本发明提供了一种基于关系-时序图卷积的股票选择方法,其实现方法如下:

S1、利用股票时序特征以及抽取的外部关系,构建基于整个股票市场的关系-时序图,其具体为:根据股票时序特征以及抽取的外部关系,对若干个股票的时序特征及其外部关系进行层次化表示,构建基于整个股票市场的关系-时序图,关系-时序图由T个关系图构成,每个所述关系图共有N个节点,每个节点表示一个股票;且每个所述关系-时序图包括关系边和时间边;关系边,用于表示股票之间的关系;时序边,用于连接不同时间步之间相同的股票;

S2、基于所述关系-时序图,利用关系时序图卷积网络结合池化层提取每个股票的关系-时序特征,其实现方法如下:

S201、根据所述关系-时序图,分别利用统一策略、权重策略以及时间感知策略为关系卷积子网络获取不同的加权邻接矩阵;

S202、根据所述关系-时序图,利用时序卷积子网络从不同时序维度上为每个股票提取时序特征;

S203、根据所述获取的不同加权邻接矩阵以及每个股票在不同时序维度上为每个股票提取时序特征,得到关系-时序图中每个节点的特征

S204、根据所述关系-时序图中每个节点的特征

S3、根据所述提取的每只股票的关系-时序特征,利用全连接层计算每只股票的预测回报率,并对所述关系时序图卷积网络进行优化;

S4、基于优化后关系时序图卷积网络,将股票市场中所有的股票预测回报率由高到低进行排序,选择回报率最高的前N只股票,完成基于关系-时序图卷积的股票选择。

下面对本发明作进一步地说明。

传统的股票预测是训练一个映射函数y=f(X

图卷积主要有两种类型,一种是空间域图卷积,另一种是谱域图卷积,谱域图卷积因为有坚实的理论基础而被应用广泛,本发明基于谱域图卷积进行股票选择,典型的谱图卷积如下式所示,θ表示可训练的参数,D

通过将多个上述公式所描述的图卷积层进行叠加,可以建立一个深度图神经网络,然而,太多的卷积层会导致爆炸或消失梯度,为了缓解这个问题,引入了以下标准化方式:

本实施例中,如图2所示,包括:(1)利用股票时序特征以及抽取的外部关系构造关系-时序图;(2)用关系-时序图卷积结合池化层提取每只股票特征,关系-时序图卷积可分为关系卷积子网络和时序卷积子网络,其中关系卷积子网络包含了本发明提出的三种策略;(3)将提取的特征用于预测排序分数,股票的分数越高,表示该高分股票在下一个股票交易日回报越高。

本实施例中,关系-时序图构建:利用关系-时序图对多只股票及其日时间特征进行层次化表示,如图3所示。关系-时序图由T个关系图构成(图3中T=3),每个关系图共有N个节点(图3中N=6),每个节点表示一只股票。关系-时序图共包含两种类型的边,关系边以及时序边。关系边是从维基百科数据库和证券交易市场网站获得的先验知识,如图3所示,细实线连接不同股票,时序边连接不同时间步之间相同的股票,如图3所示粗实线连接同一股票。

本实施例中,关系卷积子网络:将两只股票之间的关系编码成一个multi-hot 向量,其能有效地应用到基于多特征多卷积核的谱较卷积中是需要解决的一个关键技术点。为此,本发明提出了三种不同的关系感知策略,其能充分将股票之间的关系应用到图卷积网络中。所述三种策略是由不同的关系感知函数

1、统一策略:如下公式所示,它忽略了股票之间的不同关系向量,并将所有股票之间的不同关系向量一视同仁,因为这些不同的关系在图中都起着相同的作用,即传播信息:

上式中,

2、权重策略:统一策略是相对粗糙的,因为它忽略了不同的关系可能对两只股票产生不同的影响。为了克服这一缺点,本发明提出第二种策略-权重策略,如下面公式所示,该策略中,感知函数

上式中,

3、时间感知策略:权重策略和统一策略都共有的一个缺点:在不同的时间步上,所有关系图都具有相同的权重。然而,股票市场是动态的,因此股票的地位和关系的强度可能在不同的时间阶段不断演变,在不同的时间步中的关系图的权重应该随着时间的改变而改变。例如,苹果公司在发布新版本股票期间其股价对苹果摄像镜头提供商的股票影响比平时更大。为了解决这一缺点,本发明提出时间感知的策略如下所示,该策略将每个时间步的时间特征考虑在内:

上式中,

本实施例中,时序卷积子网络:通过时间卷积结构,本发明建立了时间卷积网络(Temporal Convolution Network,TCN)模块。TCN利用一维卷积核通过因果卷积来捕获时间依赖性,其原理如图4所示,其中,t时间步的输出只与上一层中的时间及更早的元素有关,即不会有未来信息的泄漏。例如,图4中第二层的x

上式中,O(X

本实施例中,在TCN层之后设置了残差层,以方便网络训练,并在卷积操作中采用归一化,此外,在每个TCN层之后添加有正则化。

本实施例中,股票选择:经过关系-时序图卷积网络之后,得到关系-时序图中每个节点的特征

上式中,r

与现有技术相比本发明有以下两个优点:(1)股票的排序更准确;(2)模型训练速度更快。本发明通过以下实验进行证明,本发明将该算法用在纳斯达克和纽约交易市场上进行实验,并与文献“Fuli Feng,Xiangnan He,Xiang Wang, Cheng Luo,Yiqun Liu,andTat-Seng Chua,“Temporal Relational Ranking for Stock Prediction,”ACMTransaction Information System 37,2(2019),27:1–27:30”中提出的基于关系的股票排序模型(Relational Stock Ranking,RSR)以及文献“Sepp Hochreiter and JürgenSchmidhuber,“Long Short-Term Memory,”Neural Computing 9,8(1997),1735–1780”中提出的传统的循环神经网络模型(Long Short Term Memory,LSTM)进行对比实验,主要对比回报率和模型速度两个方面。实验中股票的时间特征用雅虎财经接口获取,获取的时间跨度为:2015年 01月02日到2020年12月31日。其中,2015年01月02日到2019年12月31 日的数据为训练集,2020年01月02日到2020年12月31日的数据为测试集,数据集的统计如表1所示。实验中股票的关系数据从维基百科以及纳斯达克官网上爬取。实验主要有两个方面的关系数据,一种是基于维基百科的关系,维基百科包含了许多公司实体和公司关系,其能反映股票间的相互关系。另一种关系为股票是否属于同一个产业,其从纳斯达克的官网获取。关系数据集的统计情况如表2所示,实验中所有模型采用前15个交易日的数据来预测下一个交易日的数据。

表1

表2

实验评价标准:基于排序的股票预测任务的目的是准确地对股票的相对顺序进行排序。因此,本发明采用平均倒数排序(MRR)和累积投资收益率(IRR) 作为两个指标来评价模型的性能,MRR是一种广泛使用的任务排序度量。本发明计算了排在第一名的股票的MRR值,IRR是本发明实验的主要度量标准,因为它直接反映所选择股票的回报率,其计算过程如下公式所示,回报率直接反映了所选股票的排序顺序,回报率越高,则表示排序越准确。

上式中,

参数设置:本发明与三个对比模型进行对照,分别是基于排序的LSTM模型(Rank_LSTM)、基于隐式的股票关系排序(RSR_I)和基于显式的股票关系排序(RSR_E),本发明采用RSR_I中的设置,通过ADAM优化器对它们进行优化,学习速率为0.001,并从{16、32、64、128}中择取最优隐藏单元数进调整。对于本发明提出的模型,用pytorch框架实现,也同样用ADAM优化器进行优化,与对比模型不同,本发明优化模型采用的初始学习率为0.1,并且每25 个迭代次数就会减少学习率。整个实验过程采用两层的关系时序图卷积网络,实验结果:表3显示了本发明的模型和其他排序模型的性能比较。本发明提出的三种不同策略(统一策略、权重策略、时间感知策略)的模型分别表示为 RT-GCN(U)、RT-GCN(W)和RT-GCN(T)。本发明可以看到,Rank_LSTM 在两个数据集上对每个度量执行最差的操作,原因是Rank_LSTM只考虑时间依赖性,不考虑股票之间的关系,而其他模型则考虑股票之间的关系。本发明的模型的性能与RSR_I和RSR_E一样好,因为RSR和本发明的模型都考虑了时间依赖和关系依赖。

表3

本发明的模型在模型效率方面表现优异。如图5所示,有以下结论:与其他对比模型相比,无论在哪个数据集上,本发明的模型在训练时间都大大减少。在两个数据集上也可以观察到类似的趋势,本发明重点分析NASDAQ数据集。在NASDAQ数据集上,本发明提出的模型的训练速度大约是Rank_LSTM的3.2 倍,应该注意的是,与Rank_LSTM相比,本发明的模型还有一步来计算关系依赖,由此可以看出,本发明的模型采用的纯卷积运算大大提高了效率。与RSR 模型相比,本发明模型的训练速度约为RSR模型的13.4倍,其原因是RSR模型必须等待LSTM模型在计算关系依赖之后才能完成时间特征的计算,这严重降低了RSR模型的效率。

本实施例中,如图6所示,图6说明了测试期间的回报率变化过程,可以 看到,IR-1曲线比IR-5更不稳定,这表明从数百只股票中选择一只股票是一个 高风险的操作。另外,本发明也注意到模型在某个时间步呈现急剧增加(例如, 时间敏感策略下的第29个交易日),因为模型精确地预测了这个时间步长的股 票排名,并获得了较高的收益率,这一结果进一步突出了股票排序的重要性。 一旦对股票排名的预测准确,买卖股票将达到更高的回报率。标准普尔500指 数(S&P 500C)和道琼斯工业平均指数(DJI)是两个受欢迎的市场指数投资者 关心的指数。标准普尔500指数和DJI根据不同的指标,从纳斯达克和纽约证 券交易所中选出500家和30家公司,代表股市走势。本发明从公开的金融网站 收集测试期间标准普尔500和DJI的值,表4显示了与本发明的模型市场指数 的对比,测试期间标准普尔500指数和DJI指数均远低于往年。然而,本发明 模型的三种策略的回报比率都高于两个市场指数,一般来说,当模型的收益率 大于市场指数时,意味着本发明的模型是有用的且有效的。

表4

本实施例中,为了充分利用每只股票在股票市场中的关系和股票的时序特征,将每只股票的股票关系和时间特征建模为一个关系-时序图,而不是针对单独一只股票的时序特征进行建模。本发明第一次从关系-时间图的角度对股票预测任务进行建模,本发明提出了基于股票排序任务提出基于关系-时序图卷积模型,该模型是用纯卷积结构建立的,可以在同时捕获时序特征的同时捕捉到股票之间的依赖关系,并且训练速度快。这种改进对股票短线交易系统具有重要意义,本发明在关系-时序图卷积中设计了三种关系感知传播策略,以满足股票预测任务的需求。

- 一种基于关系-时序图卷积的股票选择方法

- 一种基于层级时序图卷积网络的路网交通流预测方法