一种贷款逾期预测、学习方法及装置

文献发布时间:2023-06-19 11:26:00

技术领域

本申请涉及计算机技术领域,具体涉及一种贷款逾期预测、学习方法及装置。

背景技术

目前,业界对于预测贷款的方案大多是机构内独立模型进行预测,该种预测方法由于银行间的信息不公开,信息孤岛无法防止金融犯罪。有银行行内系统会使用人工智能的技术对贷款逾期进行预测,比如大数据共享各银行间逾期信息;通过人工智能模型预测贷款逾期。

独立预测模型往往仅在机构内更新。但客户的财务情况往往是动态变化的,如果不联合其他银行进行数据共享,有犯罪阴谋的客户利用信用额度可能会在短时间内在某家银行大量借款,然后到另外一家银行再大量借款,而且在某家银行贷款逾期的客户,可能另外一家银行也会逾期。这些都是由于银行系统之间信息孤岛导致的。

每当说到人工智能、大数据,就会引起大家对隐私的关注,尤其是大数据、人工智能需要大量的数据,在贷款预测场景,往往涉及大量的个人隐私。因为越来越多的客户数据、银行内部数据共享,敏感信息的隐私曝光的概率和风险也因此大大增高。

发明内容

针对现有技术中的问题,本申请提供一种贷款逾期预测、学习方法及装置,通过结合区块链形成联盟学习圈,同时利用联邦学习的特质,根据每个本地模型形成全局模型,进而达到学习更新的目的,一方面在模型训练完毕之后,可以在不需要直接访问其他银行,无需检查征信等方式即可准确预测贷款者的逾期概率。

为解决上述技术问题,本申请提供以下技术方案:

第一方面,本申请提供一种基于联邦学习的贷款逾期预测学习方法,包括:

获取一已贷款客户的身份信息和贷款需求信息;

将所述身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率;

若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型;

接收所述全局模型,并用所述全局模型替换所述本地神经网络模型。

在优选的实施例中,还包括:

将所述贷款客户的身份信息和贷款需求信息上传至区块链,以使区块链中的其他银行节点将自身对应的本地神经网络模型上传至区块链。

在优选的实施例中,还包括:

建立所述本地神经网络模型。

在优选的实施例中,获取一已贷款客户的身份信息和贷款需求信息,包括:

从预设的贷款信息数据库中调取一贷款客户的身份信息和贷款需求信息。

在优选的实施例中,还包括:

建立所述贷款信息数据库。

在优选的实施例中,还包括:

向所述区块链网络发送联盟学习请求,以使所述区块链网络验证所述银行服务器的身份信息;

若验证通过,接收所述区块链网络发送的公私钥对;

所述将所述本地神经网络模型上传至区块链网络,包括:

利用所述私钥对所述本地神经网络模型进行加密后上传至所述区块链网络。

第二方面,本申请提供一种基于联邦学习的贷款逾期预测方法,包括:

获取待贷款客户的身份信息和贷款需求信息;

将所述身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率;

若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型;

接收所述全局模型,并用所述全局模型替换所述本地神经网络模型;

将所述身份信息和贷款需求信息输入至替换后的所述本地神经网络模型,得到最终的违约概率。

在优选的实施例中,还包括:

建立所述本地神经网络模型;

训练所述本地神经网络模型。

第三方面,本申请提供一种基于联邦学习的贷款逾期预测学习装置,包括:

贷款客户获取模块,获取一已贷款客户的身份信息和贷款需求信息;

信息输入模块,将所述身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率;

模型上传模块,若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型;

接收模块,接收所述全局模型,并用所述全局模型替换所述本地神经网络模型。

在优选的实施例中,还包括:

信息上传模块,将所述贷款客户的身份信息和贷款需求信息上传至区块链,以使区块链中的其他银行节点将自身对应的本地神经网络模型上传至区块链。

在优选的实施例中,还包括:

模型建立模块,建立所述本地神经网络模型。

在优选的实施例中,获取模块具体用于从预设的贷款信息数据库中调取一贷款客户的身份信息和贷款需求信息。

在优选的实施例中,还包括:

数据库建立模块,建立所述贷款信息数据库。

在优选的实施例中,还包括:

学习请求发送模块,向所述区块链网络发送联盟学习请求,以使所述区块链网络验证所述银行服务器的身份信息;

公私钥对接收模块,若验证通过,接收所述区块链网络发送的公私钥对;

所述模型上传模块具体用于利用所述私钥对所述本地神经网络模型进行加密后上传至所述区块链网络。

第四方面,本申请提供一种基于联邦学习的贷款逾期预测装置,包括:

待贷款客户获取模块,获取待贷款客户的身份信息和贷款需求信息;

模型输入模块,将所述身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率;

数据上传模块,若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型;

模型替换模块,接收所述全局模型,并用所述全局模型替换所述本地神经网络模型;

违约概率输出模块,将所述身份信息和贷款需求信息输入至替换后的所述本地神经网络模型,得到最终的违约概率。

在优选的实施例中,还包括:

本地神经网络模型建立模块,建立所述本地神经网络模型;

本地神经网络模型训练模块,训练所述本地神经网络模型。

第五方面,本申请提供一种电子设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述程序时实现所述的方法。

第六方面,本申请提供一种计算机可读存储介质,其上存储有计算机程序,该计算机程序被处理器执行时实现所述的方法。

由上述技术方案可知,本申请提供的一种贷款逾期预测、学习方法及装置,在学习时,首先将贷款客户的身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率;若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型;最后接收所述全局模型,并用所述全局模型替换所述本地神经网络模型,本申请通过结合区块链形成联盟学习圈,利用区块链的特质,根据每个本地模型形成全局模型,进而达到学习更新的目的,一方面在模型训练完毕之后,可以在不需要其他银行将数据共享(常规的贷款逾期预测在不查征信的情况下必须银行之间数据共享,知晓待贷款客户在其他银行的贷款情况),无需检查征信等方式即可准确预测贷款者的逾期概率。

附图说明

为了更清楚地说明本申请实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图是本申请的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

图1是本申请实施例中贷款逾期预测方法流程示意图。

图2是本申请实施例中贷款逾期预测学习方法流程示意图之一。

图3是本申请实施例中贷款逾期预测学习方法流程示意图之二。

图4是本申请实施例中具体场景流程示意图之一;

图5是本申请实施例中具体场景流程示意图之二;

图6是本申请实施例中贷款逾期预测装置的结构示意图。

图7是本申请实施例中贷款逾期预测学习装置的结构示意图之一。

图8是本申请实施例中贷款逾期预测学习装置的结构示意图之二。

图9是本申请实施例中的电子设备的结构示意图。

具体实施方式

为使本申请实施例的目的、技术方案和优点更加清楚,下面将结合本申请实施例中的附图,对本申请实施例中的技术方案进行清楚、完整的描述,显然,所描述的实施例是本申请一部分实施例,而不是全部的实施例。基于本申请中的实施例,本领域普通技术人员在没有作出创造性劳动前提下所获得的所有其他实施例,都属于本申请保护的范围。

需要说明的是,本申请公开的一种贷款逾期预测、学习方法及装置可用于金融领域,也可用于除金融领域之外的任意领域,本申请公开的一种贷款逾期预测、学习方法及装置的应用领域不做限定。

考虑到目前,业界对于预测贷款的方案大多是机构内独立模型进行预测,该种预测方法由于银行间的信息不公开,信息孤岛无法防止金融犯罪。有银行行内系统会使用人工智能的技术对贷款逾期进行预测,比如大数据共享各银行间逾期信息;通过人工智能模型预测贷款逾期。独立预测模型往往仅在机构内更新。但客户的财务情况往往是动态变化的,如果不联合其他银行进行数据共享,有犯罪阴谋的客户利用信用额度可能会在短时间内在某家银行大量借款,然后到另外一家银行再大量借款,而且在某家银行贷款逾期的客户,可能另外一家银行也会逾期。这些都是由于银行系统之间信息孤岛导致的。每当说到人工智能、大数据,就会引起大家对隐私的关注,尤其是大数据、人工智能需要大量的数据,在贷款预测场景,往往涉及大量的个人隐私。因为越来越多的客户数据、银行内部数据共享,敏感信息的隐私曝光的概率和风险也因此大大增高。

基于上述内容,本申请还提供一种用于实现本申请一个或多个实施例中提供的执行贷款逾期预测方法的贷款逾期预测装置,该贷款逾期预测装置可以与客户端设备之间通信连接,所述客户终端设备可以设有多个,客户终端设备可以通过银行app访问贷款逾期预测装置。

贷款逾期预测装置可以是银行总服务器,或者银行分支服务器,亦或是银行的本地终端设备,各银行之间的总服务器数据不会进行共享或连接,为了更安全的限制,同一银行的各个支行数据也可以不共享,本申请不限于此。

本申请提供的一种用于实现本申请一个或多个实施例中提供的执行贷款逾期预测方法的贷款逾期预测装置,该贷款逾期预测装置可以结合边缘服务器执行上述步骤,边缘服务器与区块链网络连接,在具体交互时,由贷款逾期预测装置执行的全部或部分步骤可以根据情况在边缘服务器中执行,此时可以将贷款预测装置视为银行服务器和边缘服务器的结合,在此不做限制。

其中,所述贷款逾期预测装置可以先获取待贷款客户的身份信息和贷款需求信息;然后将所述身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率;之后若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型;最后接收所述全局模型,并用所述全局模型替换所述本地神经网络模型。

其中待贷款客户的身份信息和贷款需求可以自银行网点导入,即客户在银行网点采用柜台输入或者在特定纸张上填写,然后通过采证设备采证输机获得,也可以通过待贷款客户的客户端设备发送得到,该实施例中,客户可通过银行app输入自身的身份标识以及贷款需求等。

可以理解的是,所述客户端设备可以包括智能手机、平板电子设备、便携式计算机、台式电脑、个人数字助理(PDA)、智能穿戴设备等。其中,所述智能穿戴设备可以包括智能眼镜、智能手表、智能手环等。

上述的客户端设备具有通信模块(即通信单元),可以与远程的贷款逾期预测装置进行通信连接,实现与所述贷款逾期预测装置的数据传输。例如,通信单元可以将待贷款客户的身份信息发送至贷款逾期预测装置,以便贷款逾期预测装置对待贷款客户的身份信息进行存储。

上述贷款逾期预测装置与所述客户端设备之间可以使用任何合适的网络协议进行通信,包括在本申请提交日尚未开发出的网络协议。所述网络协议例如可以包括TCP/IP协议、UDP/IP协议、HTTP协议、HTTPS协议等。当然,所述网络协议例如还可以包括在上述协议之上使用的RPC协议(Remote Procedure Call Protocol,远程过程调用协议)、REST协议(Representational State Transfer,表述性状态转移协议)等。

本申请提供的贷款逾期预测方法、预测学习方法、电子设备、计算机可读存储介质以及贷款逾期预测装置、贷款逾期预测学习装置,通过结合区块链形成联盟学习圈,利用区块链的特质,根据每个本地模型形成全局模型,进而达到学习更新的目的,一方面在模型训练完毕之后,可以在不需要获取其他银行的客户信息,无需检查征信等方式即可准确预测贷款者的逾期概率。

具体通过下述多个实施例及应用实例分别进行说明。

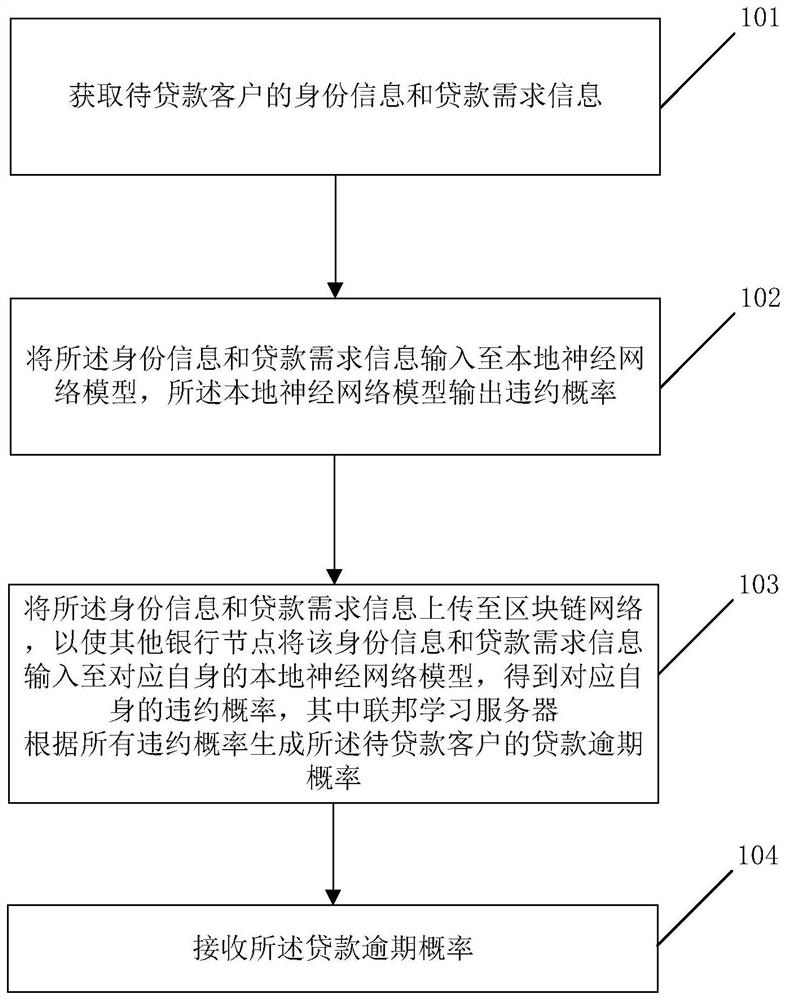

为了解决目前银行在贷款逾期预测时由于客户数据的保密性,无法进行数据共享,银行系统之间信息孤岛导致的无法做到准确预测的技术问题,本申请提供一种贷款逾期预测方法的实施例,参见图1,所述贷款逾期预测方法具体包含有如下内容:

步骤101:获取待贷款客户的身份信息和贷款需求信息。

可以理解的是待贷款客户的身份信息可以理解为待贷款客户的唯一标识信息,可以是银行内部的内部标识信息,例如多位字母码或者数字码,更进一步的可以是哈希值,身份信息也可以是客户的公共ID,例如身份证、社保卡等,本申请不限于此。

在银行内部,根据身份信息即可查询得到客户基本信息、个人资产信息、个人贷款信息。客户基本信息:客户编号、年龄、性别、受教育程度、婚姻状况、行业信息。个人资产信息包含当前客户持有的金融产品信息,如金融产品总额、各类别金融产品余额等,把所有这些信息定义为特征信息。

贷款需求信息是待贷款客户希望贷款的金额数据,例如贷款金额、贷款周期、贷款利率等。

步骤102:将所述身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率。

本地神经网络模型存储在预测装置内,本地神经网络模型可以采用目前已有的神经网络模型架构,如CNN、RNN/Bi-Rnn、LSTM/Bi-LSTM、Attention model等,本申请不做限制。

举例而言,采用CNN卷积神经网络,可以包括输入层、隐含层以及输出层。其中隐含层包括卷积层、池化层以及全连接层,其隐含层的设置可以采用现有技术,在此不做赘述。

在本地神经网络模型使用时,将身份信息输入至本地神经网络模型,本地神经网络模型可以从数据库中匹配出该身份信息对应的内置基本信息、个人资产信息等,然后将这些数据特征化,然后在卷积层和池化层中进行处理,输出层输出最终的逾期概率。

在优选的实施例中,银行可以针对每个客户形成客户画像,利用客户画像归一化每种客户,这样可以将身份信息与客户画像的种类相对应,从而提高处理效率。

步骤103:若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型。

该步骤中,预测装置将身份信息和贷款需求信息发送给区块链,区块链中的其他银行的预测装置接收到该身份信息和贷款需求信息之后,输入到自身的本地神经网络模型,进而每个银行对应的预测装置都会输出一个逾期概率,之后区块链根据所有逾期概率采用平均法得到一个综合的贷款逾期概率。

步骤104:接收所述全局模型,并用所述全局模型替换所述本地神经网络模型。

由上述技术方案可知,本申请提供的一种贷款逾期预测方法,在预测时,首先获取待贷款客户的身份信息和贷款需求信息;之后将所述身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率;然后若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型;最后接收所述全局模型,并用所述全局模型替换所述本地神经网络模型。本申请通过区块链中每个逾期预测装置得到的违约概率进行整合平均,可以在银行不共享自身数据的情况下,通过自身得出的逾期概率进行联合预测,进而使得逾期预测更加准确。

可以理解,在银行系统内部,客户身份信息可以关联对应的所有预留信息,该预留信息可以认为是对应客户身份信息的客户信息。

在本申请实施例中,本地神经网络模型的建立和训练步骤可以包含在本申请的方法步骤中,也即本申请的贷款逾期预测方法进一步包括:

建立所述本地神经网络模型;

训练所述本地神经网络模型。

下面举例说明本申请的核心构思。

本地模型有数据集A,其中学生A的账户余额20000,是否学生为是,收入30000等。实际学生概率是会违约。此处,会违约参数1,不会违约参数0。

银行A本地模型通过训练上述数据集,得出他的违约概率-》0.3(大概率不会违约)

银行B本地模型有数据集B,数据集B中学生A的信息进行学习,比如FFNN算法,得出他的违约概率-》0.2(大概率不会违约)。

银行C本地模型通过训练本地数据集C,由于该客户学生A已在银行C具有部分贷款未结清,并且根据其工资水平和资产数据,得出违约概率0.95(大概率会违约)。

将上述违约概率和银行A、B、C的本地模型发送至区块链中的联邦学习服务器,区块链将上述违约概率结合梯度平均算法,得到一个新模型,新模型计算出新的违约概率,0.82,则该用户的打款逾期概率为0.82,即大概率会违约。

可以看出,本申请通过区块链中每个逾期预测装置得到的违约概率进行整合平均,可以在银行不共享自身数据的情况下,通过自身得出的逾期概率进行联合预测,进而使得逾期预测更加准确。

本申请还提供一种用于实现本申请一个或多个实施例中提供的执行贷款逾期预测学习方法的贷款逾期预测学习装置,该贷款逾期预测学习装置可以与区块链之间进行通信连接。

贷款逾期预测学习装置可以是银行总服务器,或者银行分支服务器,亦或是银行的本地终端设备,各银行之间的总服务器数据不会进行共享或连接,为了更安全的限制,同一银行的各个支行数据也可以不共享,本申请不限于此。

本申请提供的一种用于实现本申请一个或多个实施例中提供的执行贷款逾期预测学习方法的贷款逾期预测学习装置,该贷款逾期预测学习装置可以结合边缘服务器执行上述步骤,边缘服务器与区块链网络连接,在具体交互时,由贷款逾期预测学习装置执行的全部或部分步骤可以根据情况在边缘服务器中执行,此时可以将贷款预测学习装置视为银行服务器和边缘服务器的结合,在此不做限制。

其中,所述贷款逾期预测学习装置可以先获取一已贷款客户的身份信息和贷款需求信息;然后将所述身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率;之后若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型;最后接收所述全局模型,并用所述全局模型替换所述本地神经网络模型。

上述贷款逾期预测学习装置与所述区块链网络之间可以使用任何合适的网络协议进行通信,包括在本申请提交日尚未开发出的网络协议。所述网络协议例如可以包括TCP/IP协议、UDP/IP协议、HTTP协议、HTTPS协议等。当然,所述网络协议例如还可以包括在上述协议之上使用的RPC协议(Remote Procedure Call Protocol,远程过程调用协议)、REST协议(Representational State Transfer,表述性状态转移协议)等。

为了解决目前银行在贷款逾期预测时由于客户数据的保密性,无法进行数据共享,银行系统之间信息孤岛导致的无法做到准确预测的技术问题,本申请提供一种贷款逾期预测学习方法的实施例,参见图2,所述贷款逾期预测学习方法具体包含有如下内容:

步骤201:获取一已贷款客户的身份信息和贷款需求信息。

可以理解的是待贷款客户的身份信息可以理解为待贷款客户的唯一标识信息,可以是银行内部的内部标识信息,例如多位字母码或者数字码,更进一步的可以是哈希值,身份信息也可以是客户的公共ID,例如身份证、社保卡等,本申请不限于此。

在银行内部,根据身份信息即可查询得到客户基本信息、个人资产信息、个人贷款信息。客户基本信息:客户编号、年龄、性别、受教育程度、婚姻状况、行业信息。个人资产信息包含当前客户持有的金融产品信息,如金融产品总额、各类别金融产品余额等,把所有这些信息定义为特征信息。

贷款需求信息是待贷款客户希望贷款的金额数据,例如贷款金额、贷款周期、贷款利率等。

步骤202:将所述身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率。

本地神经网络模型存储在预测装置内,本地神经网络模型可以采用目前已有的神经网络模型架构,如CNN、RNN/Bi-Rnn、LSTM/Bi-LSTM、Attention model等,本申请不做限制。

举例而言,采用CNN卷积神经网络,可以包括输入层、隐含层以及输出层。其中隐含层包括卷积层、池化层以及全连接层,其隐含层的设置可以采用现有技术,在此不做赘述。

在本地神经网络模型使用时,将身份信息输入至本地神经网络模型,本地神经网络模型可以从数据库中匹配出该身份信息对应的内置基本信息、个人资产信息等,然后将这些数据特征化,然后在卷积层和池化层中进行处理,输出层输出最终的逾期概率。

在优选的实施例中,银行可以针对每个客户形成客户画像,利用客户画像归一化每种客户,这样可以将身份信息与客户画像的种类相对应,从而提高处理效率。

步骤203:若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型;

该步骤中,如果损失函数符合设定要求,将本地神经网络模型发送给区块链,区块链中的其他银行的预测装置接收到该身份信息和贷款需求信息之后,输入到自身的本地神经网络模型,进而每个银行对应的预测装置都会输出一个逾期概率和对应的损失函数,如果损失函数符合设定要求的同样将自身对应的本地神经网络模型发送至区块链,之后区块链根据所有本地神经网络模型采用平均法得到一个全局模型。

步骤204:接收所述全局模型,并用所述全局模型替换所述本地神经网络模型。

由上述技术方案可知,本申请提供的一种贷款逾期预测学习方法,在学习时,首先将贷款客户的身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率;若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型;最后接收所述全局模型,并用所述全局模型替换所述本地神经网络模型,本申请通过结合区块链形成联盟学习圈,利用区块链的特质,根据每个本地模型形成全局模型,进而达到学习更新的目的,一方面在模型训练完毕之后,可以在不需要其他银行将数据共享(常规的贷款逾期预测在不查征信的情况下必须银行之间数据共享,知晓待贷款客户在其他银行的贷款情况),无需检查征信等方式即可准确预测贷款者的逾期概率。

可以理解,在银行系统内部,客户身份信息可以关联对应的所有预留信息,该预留信息可以认为是对应客户身份信息的客户信息。

在本申请实施例中,本地神经网络模型的建立步骤可以包含在本申请的方法步骤中,也即还包括:

建立所述本地神经网络模型。

为了进行多次学习,在本申请的一个或多个实施例中,获取一已贷款客户的身份信息和贷款需求信息,包括:

从预设的贷款信息数据库中调取一贷款客户的身份信息和贷款需求信息。

进一步的,在本申请实施例中,贷款信息数据库的建立步骤可以包含在本申请的方法步骤中,也即还包括:

建立所述贷款信息数据库。

进一步的,区块链网络可以对银行的预测学习装置进行身份验证,该实施例中如图3,还包括:

步骤205:向所述区块链网络发送联盟学习请求,以使所述区块链网络验证所述银行服务器的身份信息;

步骤206:若验证通过,接收所述区块链网络发送的公私钥对;

所述将所述本地神经网络模型上传至区块链网络,包括:

利用所述私钥对所述本地神经网络模型进行加密后上传至所述区块链网络。

在本申请的实施例中,可以通过结合边缘服务器提高安全性,具体如下:

通过边缘服务器向所述的房贷贷款预测逾期信息数据库发起联邦学习请求,当边缘服务器接收到请求后通过区块链网络对银行身份进行身份识别验证;

如验证通过,边缘服务器则向区块链网络发送所属联邦学习请求,所属区块链网络更新全局参数及配置,并传输至所述的边缘服务器。

接收所述的全局参数,并根据本地参数对本地模型进行联邦学习训练,获取最终的本地模型;

根据所属本地模型对获取的贷款逾期信息进行筛选,推送到各个节点服务器中。

对于没有加入区块链的银行,所述银行在所述边缘服务器进行注册,获取公私钥对。

所述边缘服务器接收所述联邦学习请求后,根据公私钥对向区块链网络发布验证信息,由所述区块链网络确定是否为恶意请求或者正确请求。

需要说明的是,本申请实施例中包括可以包括全局参数,全局参数即对应各本地神经网络模型的权重参数,请参阅图4,如图4所示是本发明实施例提供的一种基于区块链贷款预测方法。如图4所示,本实例的基于区块链贷款信息预测方法包括以下步骤:

S501:根据获取银行客户的贷款信息建立贷款信息预测数据库,银行自由的贷款预测信息包括客户基本信息、个人资产信息、个人贷款信息。客户基本信息:客户编号、年龄、性别、受教育程度、是否学生、婚姻状况、行业信息。个人资产信息包含当前客户持有的金融产品信息,如金融产品总额、各类别金融产品余额等。把所有这些信息我们定义为特征信息。

在本实施案例中,不同的银行的数据库结构不同,比如银行A的客户信息中可能会包括客户的每月消费金额,银行B中不包含此统计信息。但可以看出,不同的银行在统计客户贷款的信息时,数据库具有高的特征重合值。

S502:银行服务器数据库在区块链网络发起联邦学习请求,区块链网络受到请求后对银行的请求进行身份识别验证。本案例中,边缘服务器接收银行信息,通过公私钥对银行进行验证,验证银行的身份,如果验证成功,则让银行加入联邦学习,否则拒绝接入请求。如果银行没有注册,则需要向边缘服务器申请注册,注册成功后,边缘服务器向银行发送公私钥对,允许银行加入联邦学习。

在本发明的实施例中,在联邦学习过程中,如果某家银行的计算资源不够,则边缘服务器为银行提供资源计算。该边缘服务器可以是一家大型银行的分行。深度学习过程中需要耗费大量的计算资源,所以银行可能会出现计算资源不足的情况,这时候银行可以采用部分卸载策略,将一部分任务卸载到边缘服务器上,让边缘服务器处理,然后返回结果给银行,其返回结果为本地模型参数。因为边缘服务器靠近银行,甚至直接部署在银行中,因此具有可靠的传输和较高的带宽。部分卸载策略为将一个任务进行分割,分割成为两部分任务,其中一部分留在银行处理,一部分传输到边缘服务器上处理,其具体的分割比例可以让银行自身根据自身的资源做决定。

S503:如银行身份验证通过,服务器则发送所属联邦学习请求,所属区块链网络更新全局参数及配置,并传输至服务器。

S504:接收所述的全局参数,并根据本地参数进行联邦学习,获取最终的本地模型。其中的本地模型为银行自身所采用的深度学习模型,如CNN、RNN/Bi-Rnn、LSTM/Bi-LSTM、Attention model等。

S505:接收全局模型后,推送处理后的信息给银行或银行的分行(边缘服务器)。

本实施例中,银行想要通过联邦学习获得银行贷款信息的智能推送,因此向边缘服务器发送联邦学习使用许可。具体地,参照图5,包括步骤:

S301:所述银行在所述边缘服务器进行注册,获取公私钥;

S302:所述边缘服务器接收所述联邦学习请求后,根据公私钥对向区块链网络发布验证信息,由所述区块链网络确定是否为恶意请求或者正确请求。

确定了是否恶意请求,如果是正确的请求,则让银行加入联邦学习,否则拒绝。

S303:所述边缘服务器向区块链网络发送所述联邦学习请求,所述区块链网络更新全局参数及配置,并传输至所属边缘服务器。具体的区块链网络接受请求,并初始化全局权重参数w(t==0),此处,t为当前全局模型迭代次数,没经过一次全局模型的更新和迭代t+1。

S304:接收所述的全局参数,并根据本地参数进行联邦学习,获取最终的本地模型。本地模型包括银行自身采用的深度学习模型,如Bi-Rnn,CNN,RNN/Bi-Rnn等。

学习目标是基于所有数据样本下最小化损失函数L(w’),找到最优的权重参数w’去最小化损失函数,权重参数w’是一个d维的列向量,d是输入样本的数量,损失函数用来衡量模型预测的好坏。

A、银行从边缘服务器下载全局权重参数,进行k轮训练并更新本地的权重参数wi(t),下标i表示银行i的本地权重参数,k为银行根据自身需求设定,其中更新本地模型参数的方法包括但不仅限于随机梯度下降方法(SGD)。

B、银行本地模型训练完之后,将自己的本地参数用私钥加密并且形成一笔交易上传到边缘服务器,即上传到区块链中,等待区块链网络更新全局模型参数,其中的加密算法包括但不仅限于RSA算法。

C、区块链网络接收本地参数,并且将其记录在区块链网络上,利用区块链网络不可篡改特性,防止其他恶意攻击,从而保持模型参数的不可更改性。同时区块链网络等待其他的银行上传自己的参数模型,当其他银行的参数全部收集齐全之后,区块链对全局参数进行更新,全局参数更新方法采用模型平均。

重复步骤A、B、C,直到wi(t)-wi(t-1)<ε,即全局权重都符合真实值或各大银行设置的要求,其中ε为阈值。

S305:在本发明的一个实施例中,银行接收到了全局参数之后,对本地参数更新,然后使用更新的本地参数进行模型的训练,训练K轮,其中训练的次数K由银行自己决定。在训练K轮之后,得到新的本地参数。然后对模型进行判断,是否已经达到了银行想要的标准,即:根据接收到的全局参数对本地参数进行更新,使用更新后的本地参数进行至少一次的联邦学习训练;其中,每训练一次,获取新的本地参数;

S306:对训练后的本地模型进行判断。若符合要求,停止对本地参数进行更新,所述训练后的联邦学习模型即为最终的本地模型;若不符合要求,本地参数通

过所述边缘服务器上传至所述区块链网络,所述区块链网络接收所述本地参数,更新全局参数并进行联邦学习模型训练,直到符合要求不在更新本地参数。

下面进行举例说明:

本地模型有数据集A,数据集A学生A的账户余额20000,是否学生未是,收入30000。实际学生概率是会违约。此处,会违约参数1,不会违约参数0。

银行A本地模型输入以上信息后进行深度学习获得该学生违约的概率和深度学习的模型,通过本轮深度学习,得到银行A本地的模型F(x)=W1(X1)+W2(X2)+W3(X3),此处W1,W2,W3为本地权重参数。

通过逻辑递归方法得出他的违约概率-》0.9(会违约)

那么他与实际的概率的损失函数就是1-0.8=0.2,该损失函数符合要求。

银行B本地模型输入以上信息后进行深度学习(算法可以自选),比如FFNN算法,经过了三层深度学习最终得到

F(x)B=w1(x1)+w2(x2)

通过逻辑递归方法得出他的违约概率-》0.8(违约)

那么他与实际的概率的损失函数就是1-0.8=0.2,该损失函数符合要求。

之后则把F(x)B模型上传到聚合服务器。

聚合服务器接收到学生A再银行A的信息,把权重参数、银行A的本地模型导入后,又接收到银行B本地模型,此时在聚合服务器再次使用梯度平均更新一个全局模型,以及得到新的权重参数。

比如最终得出的模型是F(x)NEW=W1(x1)+w2(x2)1/2平方+w3(x3)1/2平方。然后把这个最终模型发给各服务器,成为一个新的模型。该模型结合了A银行和B银行的模型,最终结果比A银行B银行都更准确。

可以知晓,本申请提供的一种贷款逾期预测学习方法,在学习时,首先将贷款客户的身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率;若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型;最后接收所述全局模型,并用所述全局模型替换所述本地神经网络模型,本申请通过结合区块链形成联盟学习圈,利用区块链的特质,根据每个本地模型形成全局模型,进而达到学习更新的目的,一方面在模型训练完毕之后,可以在不需要其他银行将数据共享(常规的贷款逾期预测在不查征信的情况下必须银行之间数据共享,知晓待贷款客户在其他银行的贷款情况),无需检查征信等方式即可准确预测贷款者的逾期概率,通过在联邦学习,可以共同联合多家银行的数据进行训练,且各银行不共享自己数据,通过对于将不同银行的数据源进行训练,提取数据价值。然后对每个客户的数据分析,再进行贷款逾期率信息推送。通过结合区块链技术,解决第三机构可能存在的安全性,结合边缘计算,加强传输过程中的安全性,以提高整个系统的安全性。

进一步的,为了解决目前银行在贷款逾期预测时由于客户数据的保密性,无法进行数据共享,银行系统之间信息孤岛导致的无法做到准确预测的技术问题,本申请提供一种贷款逾期预测装置的实施例,参见图6,所述贷款逾期预测装置具体包含有如下内容:

待贷款客户获取模块11,获取待贷款客户的身份信息和贷款需求信息。

可以理解的是待贷款客户的身份信息可以理解为待贷款客户的唯一标识信息,可以是银行内部的内部标识信息,例如多位字母码或者数字码,更进一步的可以是哈希值,身份信息也可以是客户的公共ID,例如身份证、社保卡等,本申请不限于此。

在银行内部,根据身份信息即可查询得到客户基本信息、个人资产信息、个人贷款信息。客户基本信息:客户编号、年龄、性别、受教育程度、婚姻状况、行业信息。个人资产信息包含当前客户持有的金融产品信息,如金融产品总额、各类别金融产品余额等,把所有这些信息定义为特征信息。

贷款需求信息是待贷款客户希望贷款的金额数据,例如贷款金额、贷款周期、贷款利率等。

模型输入模块12,将所述身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率。

本地神经网络模型存储在预测装置内,本地神经网络模型可以采用目前已有的神经网络模型架构,如CNN、RNN/Bi-Rnn、LSTM/Bi-LSTM、Attention model等,本申请不做限制。

举例而言,采用CNN卷积神经网络,可以包括输入层、隐含层以及输出层。其中隐含层包括卷积层、池化层以及全连接层,其隐含层的设置可以采用现有技术,在此不做赘述。

在本地神经网络模型使用时,将身份信息输入至本地神经网络模型,本地神经网络模型可以从数据库中匹配出该身份信息对应的内置基本信息、个人资产信息等,然后将这些数据特征化,然后在卷积层和池化层中进行处理,输出层输出最终的逾期概率。

在优选的实施例中,银行可以针对每个客户形成客户画像,利用客户画像归一化每种客户,这样可以将身份信息与客户画像的种类相对应,从而提高处理效率。

数据上传模块13,若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型。

该实施例中,预测装置将身份信息和贷款需求信息发送给区块链,区块链中的其他银行的预测装置接收到该身份信息和贷款需求信息之后,输入到自身的本地神经网络模型,进而每个银行对应的预测装置都会输出一个逾期概率,之后区块链根据所有逾期概率采用平均法得到一个综合的贷款逾期概率。

模型替换模块14,接收所述全局模型,并用所述全局模型替换所述本地神经网络模型。

由上述技术方案可知,本申请提供的一种贷款逾期预测装置,在预测时,首先获取待贷款客户的身份信息和贷款需求信息;之后将所述身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率;然后若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型;最后接收所述全局模型,并用所述全局模型替换所述本地神经网络模型。本申请通过区块链中每个逾期预测装置得到的违约概率进行整合平均,可以在银行不共享自身数据的情况下,通过自身得出的逾期概率进行联合预测,进而使得逾期预测更加准确。

可以理解,在银行系统内部,客户身份信息可以关联对应的所有预留信息,该预留信息可以认为是对应客户身份信息的客户信息。

在本申请实施例中,本地神经网络模型的建立模块和训练模块可以包含在本申请中,也即本申请的贷款逾期预测装置还包括:

本地神经网络模型建立模块,建立所述本地神经网络模型;

本地神经网络模型训练模块,训练所述本地神经网络模型。

下面举例说明本申请的核心构思。

本地模型有数据集A,其中学生A的账户余额20000,是否学生为是,收入30000等。实际学生概率是会违约。此处,会违约参数1,不会违约参数0。

银行A本地模型通过训练上述数据集,得出他的违约概率-》0.3(大概率不会违约)

银行B本地模型有数据集B,数据集B中学生A的信息进行学习,比如FFNN算法,得出他的违约概率-》0.2(大概率不会违约)。

银行C本地模型通过训练本地数据集C,由于该客户学生A已在银行C具有部分贷款未结清,并且根据其工资水平和资产数据,得出违约概率0.95(大概率会违约)。

将上述违约概率和银行A、B、C的本地模型发送至区块链中的联邦学习服务器,区块链将上述违约概率结合梯度平均算法,得到一个新模型,新模型计算出新的违约概率,0.82,则该用户的打款逾期概率为0.82,即大概率会违约。

将上述违约概率用区块链进行加密,并发送至联邦学习服务器,联邦学习服务器经过解密后,使用梯度平均算法,获得新的全局模型,并通过新的全局模型计算出新的违约概率,0.82,则该用户的打款逾期概率为0.82,即大概率会违约。

可以看出,本申请通过区块链中每个逾期预测装置得到的违约概率进行整合平均,可以在银行不共享自身数据的情况下,通过自身得出的逾期概率进行联合预测,进而使得逾期预测更加准确。

为了解决目前银行在贷款逾期预测时由于客户数据的保密性,无法进行数据共享,银行系统之间信息孤岛导致的无法做到准确预测的技术问题,在本申请的一个或多个实施例中,本申请提供一种基于联邦学习的贷款逾期预测学习装置,如图7所示,包括:

贷款客户获取模块21,获取一已贷款客户的身份信息和贷款需求信息。

可以理解的是待贷款客户的身份信息可以理解为待贷款客户的唯一标识信息,可以是银行内部的内部标识信息,例如多位字母码或者数字码,更进一步的可以是哈希值,身份信息也可以是客户的公共ID,例如身份证、社保卡等,本申请不限于此。

在银行内部,根据身份信息即可查询得到客户基本信息、个人资产信息、个人贷款信息。客户基本信息:客户编号、年龄、性别、受教育程度、婚姻状况、行业信息。个人资产信息包含当前客户持有的金融产品信息,如金融产品总额、各类别金融产品余额等,把所有这些信息定义为特征信息。

贷款需求信息是待贷款客户希望贷款的金额数据,例如贷款金额、贷款周期、贷款利率等。

信息输入模块22,将所述身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率。

本地神经网络模型存储在预测装置内,本地神经网络模型可以采用目前已有的神经网络模型架构,如CNN、RNN/Bi-Rnn、LSTM/Bi-LSTM、Attention model等,本申请不做限制。

举例而言,采用CNN卷积神经网络,可以包括输入层、隐含层以及输出层。其中隐含层包括卷积层、池化层以及全连接层,其隐含层的设置可以采用现有技术,在此不做赘述。

在本地神经网络模型使用时,将身份信息输入至本地神经网络模型,本地神经网络模型可以从数据库中匹配出该身份信息对应的内置基本信息、个人资产信息等,然后将这些数据特征化,然后在卷积层和池化层中进行处理,输出层输出最终的逾期概率。

在优选的实施例中,银行可以针对每个客户形成客户画像,利用客户画像归一化每种客户,这样可以将身份信息与客户画像的种类相对应,从而提高处理效率。

模型上传模块23,若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局。

如果损失函数符合设定要求,将本地神经网络模型发送给区块链,区块链中的其他银行的预测装置接收到该身份信息和贷款需求信息之后,输入到自身的本地神经网络模型,进而每个银行对应的预测装置都会输出一个逾期概率和对应的损失函数,如果损失函数符合设定要求的同样将自身对应的本地神经网络模型发送至区块链,之后区块链根据所有本地神经网络模型采用平均法得到一个全局模型。

接收模块24,接收所述全局模型,并用所述全局模型替换所述本地神经网络模型。

由上述技术方案可知,本申请提供的一种贷款逾期预测学习方法,在学习时,首先将贷款客户的身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率;若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型;最后接收所述全局模型,并用所述全局模型替换所述本地神经网络模型,本申请通过结合区块链形成联盟学习圈,利用区块链的特质,根据每个本地模型形成全局模型,进而达到学习更新的目的,一方面在模型训练完毕之后,可以在不需要其他银行将数据共享(常规的贷款逾期预测在不查征信的情况下必须银行之间数据共享,知晓待贷款客户在其他银行的贷款情况),无需检查征信等方式即可准确预测贷款者的逾期概率。

可以理解,在银行系统内部,客户身份信息可以关联对应的所有预留信息,该预留信息可以认为是对应客户身份信息的客户信息。

在本申请实施例中,没事实际预测数据可以更新到区块链网络中,也即还包括:

信息上传模块,将所述贷款客户的身份信息和贷款需求信息上传至区块链,以使区块链中的其他银行节点将自身对应的本地神经网络模型上传至区块链。

在优选的实施例中,还包括:

模型建立模块,建立所述本地神经网络模型。

在优选的实施例中,获取模块具体用于从预设的贷款信息数据库中调取一贷款客户的身份信息和贷款需求信息。

本实施例中,通过设置贷款信息数据库,可以存储大量贷款信息,进而为进行多次迭代打下基础。

在优选的实施例中,数据库的建立模块可以包括在本申请保护范围内,也即还包括:

数据库建立模块,建立所述贷款信息数据库。

可以理解,在上述实施例中可以对银行预测学习装置进行身份验证,该实施例中,如图8所示,还包括:

学习请求发送模块25,向所述区块链网络发送联盟学习请求,以使所述区块链网络验证所述银行服务器的身份信息;

公私钥对接收模块26,若验证通过,接收所述区块链网络发送的公私钥对;

所述模型上传模块具体用于利用所述私钥对所述本地神经网络模型进行加密后上传至所述区块链网络。

可以知晓,本申请提供的一种贷款逾期预测学习装置,在学习时,首先将贷款客户的身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率;若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型;最后接收所述全局模型,并用所述全局模型替换所述本地神经网络模型,本申请通过结合区块链形成联盟学习圈,利用区块链的特质,根据每个本地模型形成全局模型,进而达到学习更新的目的,一方面在模型训练完毕之后,可以在不需要其他银行将数据共享(常规的贷款逾期预测在不查征信的情况下必须银行之间数据共享,知晓待贷款客户在其他银行的贷款情况),无需检查征信等方式即可准确预测贷款者的逾期概率,通过在联邦学习,可以共同联合多家银行的数据进行训练,且各银行不共享自己数据,通过对于将不同银行的数据源进行训练,提取数据价值。然后对每个客户的数据分析,再进行贷款逾期率信息推送。通过结合区块链技术,解决第三机构可能存在的安全性,结合边缘计算,加强传输过程中的安全性,以提高整个系统的安全性。

从硬件层面来说,为了解决目前银行在贷款逾期预测时由于客户数据的保密性,无法进行数据共享,银行系统之间信息孤岛导致的无法做到准确预测的技术问题,本申请提供一种用于实现所述贷款逾期预测方法或预测学习方法中的全部或部分内容的电子设备的实施例,以贷款预测为例,所述电子设备具体包含有如下内容:

图9为本申请实施例的电子设备9600的装置构成的示意框图。如图9所示,该电子设备9600可以包括中央处理器9100和存储器9140;存储器9140耦合到中央处理器9100。值得注意的是,该图9是示例性的;还可以使用其他类型的结构,来补充或代替该结构,以实现电信功能或其他功能。

在一实施例中,贷款逾期预测功能可以被集成到中央处理器中。其中,中央处理器可以被配置为进行如下控制:

步骤101:获取待贷款客户的身份信息和贷款需求信息。

步骤102:将所述身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率。

步骤103:若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型。

步骤104:接收所述全局模型,并用所述全局模型替换所述本地神经网络模型。

由上述技术方案可知,本申请提供的电子设备,在预测时,首先获取待贷款客户的身份信息和贷款需求信息;之后将所述身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率;然后若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型;最后接收所述全局模型,并用所述全局模型替换所述本地神经网络模型。本申请通过区块链中每个逾期预测装置得到的违约概率进行整合平均,可以在银行不共享自身数据的情况下,通过自身得出的逾期概率进行联合预测,进而使得逾期预测更加准确。

在另一个实施方式中,贷款逾期预测装置可以与中央处理器9100分开配置,例如可以将贷款逾期预测装置为与中央处理器9100连接的芯片,通过中央处理器的控制来实现贷款逾期预测功能。

如图9所示,该电子设备9600还可以包括:通信模块9110、输入单元9120、音频处理器9130、显示器9160、电源9170。值得注意的是,电子设备9600也并不是必须要包括图9中所示的所有部件;此外,电子设备9600还可以包括图9中没有示出的部件,可以参考现有技术。

如图9所示,中央处理器9100有时也称为控制器或操作控件,可以包括微处理器或其他处理器装置和/或逻辑装置,该中央处理器9100接收输入并控制电子设备9600的各个部件的操作。

其中,存储器9140,例如可以是缓存器、闪存、硬驱、可移动介质、易失性存储器、非易失性存储器或其它合适装置中的一种或更多种。可储存上述与失败有关的信息,此外还可存储执行有关信息的程序。并且中央处理器9100可执行该存储器9140存储的该程序,以实现信息存储或处理等。

输入单元9120向中央处理器9100提供输入。该输入单元9120例如为按键或触摸输入装置。电源9170用于向电子设备9600提供电力。显示器9160用于进行图像和文字等显示对象的显示。该显示器例如可为LCD显示器,但并不限于此。

该存储器9140可以是固态存储器,例如,只读存储器(ROM)、随机存取存储器(RAM)、SIM卡等。还可以是这样的存储器,其即使在断电时也保存信息,可被选择性地擦除且设有更多数据,该存储器的示例有时被称为EPROM等。存储器9140还可以是某种其它类型的装置。存储器9140包括缓冲存储器9141(有时被称为缓冲器)。存储器9140可以包括应用/功能存储部9142,该应用/功能存储部9142用于存储应用程序和功能程序或用于通过中央处理器9100执行电子设备9600的操作的流程。

存储器9140还可以包括数据存储部9143,该数据存储部9143用于存储数据,例如联系人、数字数据、图片、声音和/或任何其他由电子设备使用的数据。存储器9140的驱动程序存储部9144可以包括电子设备的用于通信功能和/或用于执行电子设备的其他功能(如消息传送应用、通讯录应用等)的各种驱动程序。

通信模块9110即为经由天线9111发送和接收信号的发送机/接收机9110。通信模块(发送机/接收机)9110耦合到中央处理器9100,以提供输入信号和接收输出信号,这可以和常规移动通信终端的情况相同。

基于不同的通信技术,在同一电子设备中,可以设置有多个通信模块9110,如蜂窝网络模块、蓝牙模块和/或无线局域网模块等。通信模块(发送机/接收机)9110还经由音频处理器9130耦合到扬声器9131和麦克风9132,以经由扬声器9131提供音频输出,并接收来自麦克风9132的音频输入,从而实现通常的电信功能。音频处理器9130可以包括任何合适的缓冲器、解码器、放大器等。另外,音频处理器9130还耦合到中央处理器9100,从而使得可以通过麦克风9132能够在本机上录音,且使得可以通过扬声器9131来播放本机上存储的声音。

本申请的实施例还提供能够实现上述实施例中的贷款逾期预测方法中全部步骤的一种计算机可读存储介质,所述计算机可读存储介质上存储有计算机程序,该计算机程序被处理器执行时实现上述实施例中的贷款逾期预测方法的全部步骤,例如,所述处理器执行所述计算机程序时实现下述步骤:

步骤101:获取待贷款客户的身份信息和贷款需求信息。

步骤102:将所述身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率。

步骤103:若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型。

步骤104:接收所述全局模型,并用所述全局模型替换所述本地神经网络模型。

由上述技术方案可知,本申请提供的计算机存储介质,在预测时,首先获取待贷款客户的身份信息和贷款需求信息;之后将所述身份信息和贷款需求信息输入至本地神经网络模型,所述本地神经网络模型输出违约概率;然后若对应的损失函数符合设定条件,将所述本地神经网络模型上传至区块链网络,以使区块链网络中的联邦学习处理服务器根据所有上传的本地神经网络模型更新全局模型;最后接收所述全局模型,并用所述全局模型替换所述本地神经网络模型。本申请通过区块链中每个逾期预测装置得到的违约概率进行整合平均,可以在银行不共享自身数据的情况下,通过自身得出的逾期概率进行联合预测,进而使得逾期预测更加准确。

本领域内的技术人员应明白,本发明的实施例可提供为方法、装置、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、CD-ROM、光学存储器等)上实施的计算机程序产品的形式。

本发明是参照根据本发明实施例的方法、设备(装置)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

本发明中应用了具体实施例对本发明的原理及实施方式进行了阐述,以上实施例的说明只是用于帮助理解本发明的方法及其核心思想;同时,对于本领域的一般技术人员,依据本发明的思想,在具体实施方式及应用范围上均会有改变之处,综上所述,本说明书内容不应理解为对本发明的限制。

- 一种贷款逾期预测、学习方法及装置

- 一种贷款连续逾期的预测方法及装置